Данное практическое руководство выпущенное в 2011 г. во время работы в ИТ-отделе на проекте внедрения БП 2.0 КОРП в УФПС "Почта России" (конфиденциальной информации не содержит) охватывает весь цикл операций по работе с основными средствами в много филиальной организации (документы по Авизо по ОС, сбор сведений по ОС из различных источников, работа по учету ТМЦ на забалансе поступление, перемещение, списание).

К сожалению, сохранилась только PDF-версия руководства, и его нельзя опубликовать как статью. Поэтому ставлю как разработку - архив файлов.

Также рассмотрены вопросы автоматизации налогового учета. Хотя в конфигурацию БП КОРП 2.0 были внесены незначительные изменения (списание на счет МЦ.04 и переработан план счетов и основном касались изменения логики работы документов и регистров учета), тем не менее данные приемы внедрения могут оказаться полезными в качестве примера внедрения в холдинге.

Рисунок 1 - Содержание публикации

Ниже примеры оформления и иллюстрация рассматриваемых вопросов (рисунки 2-5):

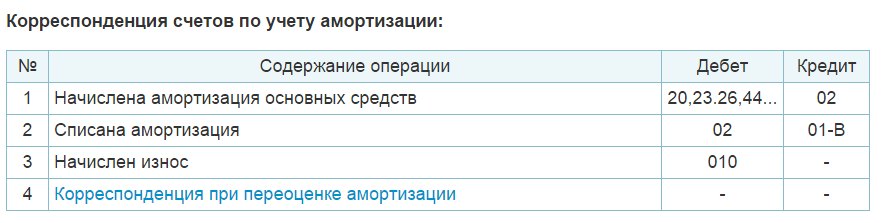

Рисунок 2 - Проводки по амортизации

Рисунок 3 - указание параметров амортизации.

Практическое руководство содержит сквозной пример и хорошо проиллюстрировано. Может быть использовано ведущими программистами и руководителями проектов как пример внедрения сложного решения в холдинге.

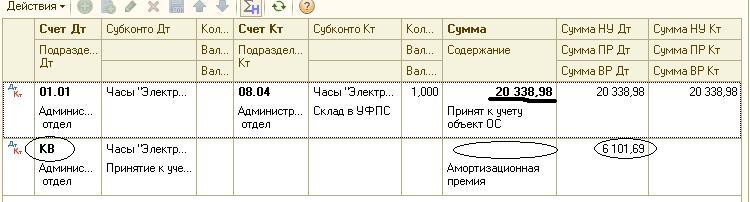

Рисунок 4 - Проводки принятия основных средств к учету в БП 2.0

Рисунок 5 - формат оформления руководства.

Учитывая, что в настоящее время БП 2.0 будет в скором времени снята с поддержки и вовсю шагает БП 3.0, созданное на управляемых формах, руководство может быть использовано как пример документации для пользователей.

Дополнительно, на просторах Инфостарта я обнаружил несколько внешних обработок, позволяющих автоматизировать работу по внедрению системы учета ОС:

Теория по проводкам ОС, а также взятая эмблема тут

- Для нумерации простейшее решение Формирование номера инвентарной карточки;

- Более сложное и гибкое решение Перенумерация инвентарных номеров ОС по дате принятия к учету в 1С БГУ 8 и ББУ 8 (Обработка присваивает новые инвентарные номера ОС, исходя из шаблона формирования инвентарных номеров, заданного учреждением и даты принятия к учету ОС; Протокол может быть сформирован по видам ОС);

- Обработка Автоматизация переноса основных средств с приносящей доход деятельности на бюджетную для Бухгалтерии бюджетного учреждения 8 и Бухгалтерии государственного учреждения 8. Тут рассматривается специфическая задача, но о том как переделать или сделать свой алгоритм решения переноса может оказаться полезной;

- Обработка переноса ОС Тоже может быть полезным как образец написания. Жалко, тут только основные возможности. Только заказ внедрения:

- Обработка по Разделению и дробления основных средств. На первый взгляд достаточно мощная. Позволяет автоматически формировать.

Вот собственно краткий обзор программных средств, которые помогут облегчить технологию внедрения (или как пример сложноговнедрения).

И помните, что уже время БП 2.0 в связи с прекращением поддержки проходит и хотим мы этого или нет уже во всю БП 3.0 на управляемых формах!

Дополнение по материалам для БП 2.0 и БП 3.0 от 11.08.2015 г.

Стали подниматься вопросы по учету износа ОС в НКО на забалансовом счете 010. Если кто-то сталкивался с необходимостью отражения и невозможностью уже в БП 3.0 просьма изложить свои соображения. Поводом подобного вопроса послужили практические задачи вида "Переделать Ведомость амортизации ОС со счета 01 на 010" ниже выдержки из задачи и описание счета 010:

у некоммерческой организации (база БП 3.0 проф. стандартная) амортизация учитывается на 010 счете, с 01 на 010 счет переносится через операцию введенную в ручную (обработкой). Можно ли переделать Ведомость амортизации ОС со счета 01 на 010 и чтобы при обновлении не возникало лишних трудностей?

Уже ранее народ поднимал вопросы на форуме в теме БП 2.0: ведомость амортизации ОС (износ, счет 010) Некоммерческая организация: по основным средствам некоммерческих организаций начисляется не амортизация, а износ. Учет начисленных сумм износа отражается на забалансовом счете 010 "Износ основных средств".... В типовом отчете "Ведомость амортизации ОС", остаточная стоимость равна первоначальной. А должна уменьшаться на сумму износа (счет 010). Подскажите, как можно доработать отчет "Ведомость амортизации ОС", в случае использования забалансового счета 010? может кто-нибудь с этим уже сталкивался??? и про сложный запрос.

Посмотрел теорию и проводки что касаемо учета износа основных средств на забалансовом счете "010": Пишут http://www.snezhana.ru/os_5/

По объектам основных средств некоммерческих организаций, а также жилищного фонда предприятий жилищно-коммунального хозяйства производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 "Износ основных средств".

И насчет самого счета 010 тоже http://snezhana.ru/plan_010/:

Счет 010 "Износ основных средств" предназначен для обобщения информации о движении сумм износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также у некоммерческих организаций по объектам основных средств. Начисление износа по указанным объектам производится в конце года по установленным нормам амортизационных отчислений. При выбытии отдельных объектов (включая продажу, безвозмездную передачу и т.п.) сумма износа по ним списывается со счета 010 "Износ основных средств". Аналитический учет по счету 010 "Износ основных средств" ведется по каждому объекту.