{kind=link}

Обработка работает следующим образом:

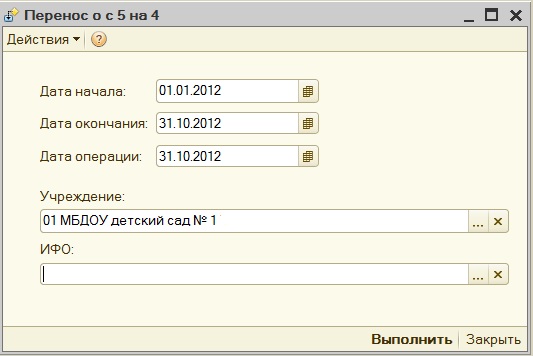

I. Собираются проводки по КФО 5: 101.хх-106.хх, 401.20-104.хх, 401.20-101.хх а также по забалансовому счету 21 за период с "Дата начала" по "Дата окончания".

II. Создается один документ "Операция бухгалтерская" с датой = "Дата операции"

III. В "Операция бухгалтерская" добавляются проводки: 1) сторно всех проводок указанных в п.I, т.к. согласно вышеупомянотому письму минфина по КФО 5 основные средства к учету не принимаются, а переводятся на КФО 4 на стадии капитальных вложений (счет 106.хх). 2) проводки по переводу капитальных вложений: 5.304.06-5.106.хх и 4.106.хх-4.304.06 3) копии проводок указанных в п.I но уже по КФО 4.

IV. В справочнике "Основные средства" КФО 5 заменяется на КФО 4 (не по всем ОС, а только по тем которые учавствовали в проводках п. I)

Перед запуском обработки рекомендуется сделать резервную копию базы (обусловлено изменением КФО в справочнике "Основные средства").

Реквизиты обязательные для заполнения: "Дата начала", "Дата окончания", "Дата операции", "Учреждение".

Реквизит "ИФО" заполняется только в случае ведения учета по "ИФО".