{kind=link}

Среднесписочная численность работников

Среднесписочная численность работников — величина, которая определяется и для целей статистического учета, и для целей налогообложения.

Правила исчисления среднесписочной численности работников для целей статистического учета приведены в пунктах 84—87 постановления Росстата от 03.11.2004 № 50 .Эти же правила применяются и для целей налогообложения. К такому выводу пришел Минфин России в письме от 06.07.2005 № 03-03-02/16, опираясь на положения статьи 11 НК РФ.

В состав общей численности работников предприятия входят:

- Списочный состав

- Совместители (внешних и внутренних)

- Лица, работающие по договорам гражданско-правового характера (договор подряда, трудовое соглашение)

Списочный состав

В списочный состав включаются все постоянные, временные, сезонные работники, принятые на работу. При этом производится запись в трудовой книжке работника. Каждый может быть в списочном составе только на одном предприятии. В списочный состав включаются все явившиеся на работу и не явившиеся по всем причинам (отпуск, болезнь, выходные и т. д.). Для расчета занятых используется списочная численность работников (состоит в списке предприятия, следовательно, не является безработным).

Совместители

К совместителям внешним относятся лица, которые, как правило, состоят в списочном составе другого предприятия, а на данном предприятии по совместительству выполняют работу в соответствии с трудовым законодательством в совокупности не более чем на 0,5 ставки (продолжительность рабочего дня не более 4 часов). Внутренние совместители на этом же предприятии выполняют в свободное от основной работы время оплачиваемую работу. В средней численности внешние совместители учитываются пропорционально отработанному времени.

Лица, работающие по договорам

Лица, работающие по договорам, могут выполнять работу на нескольких предприятиях в отчетном периоде. На весь срок договора они учитываются как полные работники.

В приказе руководителя о приеме на работу определено, к какой группе относится принятый на работу. Понятно, что совместители и лица, работающие по договорам, не должны учитываться при расчете численности занятых, это был бы повторный счет. Поэтому на предприятии исчисляют среднесписочную численность работников и среднюю численность всех работников, включая совместителей и работающих по договорам.

Среднесписочная численность (далее С/С) работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

С/С за месяц рассчитывает по формуле:

С/С численность за месяц = ∑С дн / К дн, где

∑С дн – cумма С/С работников за каждый календарный день месяца К дн – число календарных дней месяца

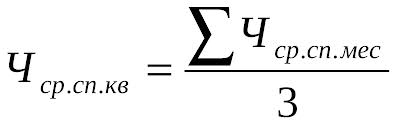

Среднесписочная численность за квартал:

С/С за год рассчитывается по формуле:

С/С численность за год = (∑С/С мес.) / 12, где

∑С/С мес – сумма С/С работников за все месяцы отчетного года

При расчете среднесписочной численности следует учитывать, что численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Включаются в среднесписочную численность целыми единицами:

- фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

- находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

- не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

- принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу;

- находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством Российской Федерации, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

- имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

Определение численности сотрудников, работающих неполный день

Если в компании есть сотрудники, работающие по трудовому договору неполный день, то их нужно учесть в месячной среднесписочной численности пропорционально отработанному времени. Делается это по следующей формуле:

Ч2 = Тф : Тдн: Драб,

где Ч2 — средняя численность не полностью занятых сотрудников;

Тф — общее количество отработанных человеко-часов в отчетном месяце;

Тдн — продолжительность рабочего дня исходя из продолжительности рабочей недели, установленной на предприятии. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе — 7,2 часа, а при 24-часовой неделе — 4,8 часа;

Драб — число рабочих дней по календарю в отчетном месяце.

Рассчет годовой среднесписочной численности

Далее нужно сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев. Отметим, что делить сумму численности на 12 месяцев должны даже те компании, которые не проработали целый год.

Если в результате расчета получится нецелое число, то его нужно округлить. В какую сторону округлять показатель, в Указаниях не сказано. На наш взгляд, численность нужно округлять по общему правилу. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы.