Выполнение гарантийного ремонта собственной продукции

Гарантийный ремонт учитывается на счете 25 как общепроизводственные расходы.

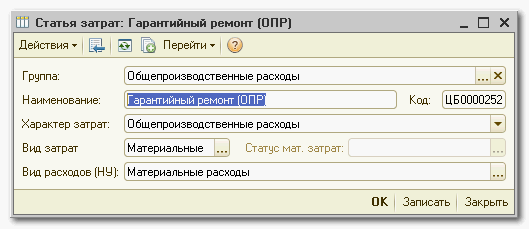

1. Создаем статью затрат, например, «Гарантийный ремонт (ОПР)», со следующими параметрами:

«Характер затрат» = «Общепроизводственные расходы»

«Вид затрат» = «Материальные»

«Вид расходов (НУ)» = «Материальные расходы»

2. Для данной статьи затрат в регистре «Способы распределения статей затрат организаций» вводим следующие данные:

«Счет затрат» = 25.01

«Счет затрат (НУ)» = 25.01

«Не распределять» = пусто

«Характер распределения» = «Не учитывать подразделения (косвенные расходы)»

«Подразделение» = «<Все подразделения>»

«Способ распределения» = «По объему выпуска»

ВАЖНО. Значение способа распределения необходимо согласовать с главным бухгалтером.

3. В течение месяца с помощью документов «Требование-накладная» списываем материалы на указанную статью:

«Статья затрат» = «Гарантийный ремонт (ОПР)»

«Счет затрат» = 25.01

«Счет затрат НУ» = 25.01

«Хар-р затрат» = «Общепроизводственные расходы»

«Вид аналитики» = «Номенклатурная группа»

«Аналитика» = пусто

В качестве подразделения нужно указать подразделение, в котором за отчетный период выпускается продукция.

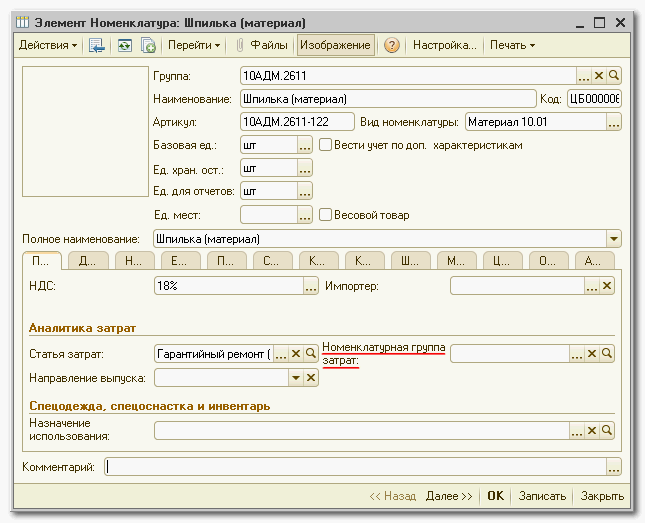

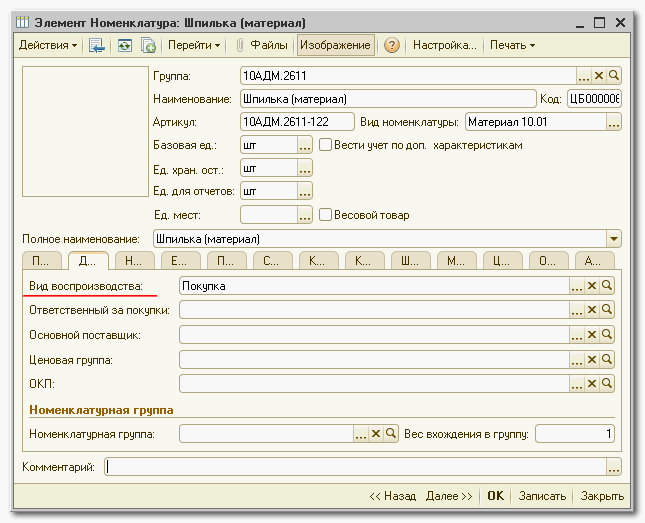

4. ВАЖНО. Номенклатура, списываемая на гарантийный ремонт, должна иметь следующие значения реквизитов:

«Вид воспроизводства» = «Покупка» или «Переработка»

«Номенклатурная группа затрат» = ПУСТО

5. Номенклатура, списываемая на гарантийный ремонт, должна учитываться на субсчетах счета 10.

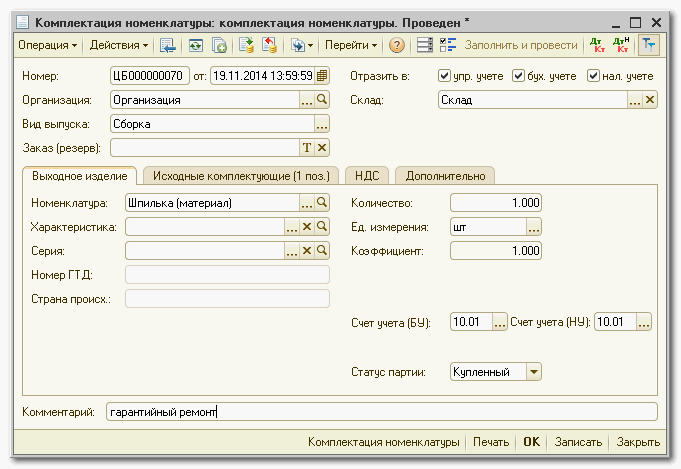

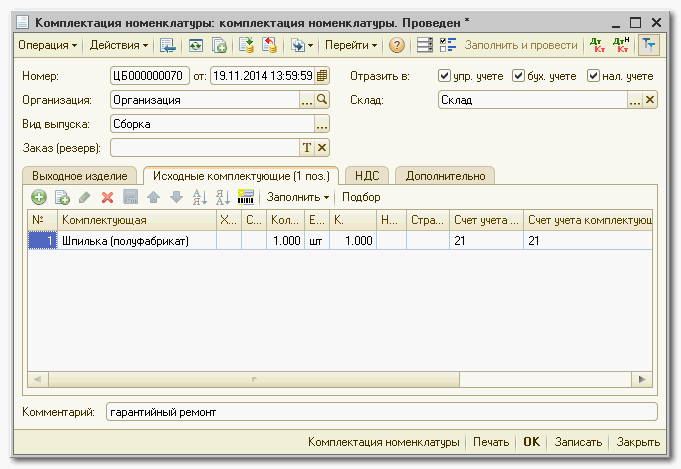

6. Если возникает потребность списать на гарантийный ремонт полуфабрикат собственного производства, то сначала необходимо с помощью документа «Комплектация номенклатуры» «превратить» этот полуфабрикат в материал с последующим списанием нового материала. Документ «Комплектация номенклатуры» имеет следующие реквизиты;

«Вид операции» = «Комплектация номенклатуры»

«Вид выпуска» = «Сборка»

7. После проведения документа «Расчет себестоимости выпуска» счет 25 по указанной статье затрат и подразделению, куда проводилось списание, должен быть закрыт.