Для начала рассмотрим простой случай – автоматизацию розницы. В продуктовой рознице все достаточно просто:

- У кассира на фронт-офисе не должно быть никаких свобод. Все должно быть достаточно просто – минимум размышлений. Не должно быть:

- никаких свободных скидок;

- отмен чека;

- возвратов;

- сторнирований во время продаж.

- Все это делается, как правило, при помощи администратора зала. В моей практике, конечно, были случаи, когда администратора зала не было в принципе (это были совсем маленькие магазины), тогда, как правило, такие функции возлагались на кассира.

В любом случае, ваша задача, как интегратора, довести до сведения собственника то, что все эти права – это простор для махинаций, это его возможные риски и потери.

Были случаи и ошибок разработчиков. Например, когда касса настроена таким образом, что чек пробивается сразу при считывании штрих-кода: кассир получает деньги, не закрывая чек, делает его протяжку, отрывает, отдает чек покупателю, потом с помощью «Reset» перезагружает POS и начинает обслуживать следующего покупателя. Но это все уже дела давно минувших дней – на текущий момент в тех программах все это уже, естественно, закрыто.

По автоматизации не продуктовой розницы все немного сложнее:

- Там, как правило, кассир одновременно является и администратором зала. Соответственно, ему позволено немного больше, например, он может назначать гибкие скидки. Обычно это обусловлено «гонкой за клиентом», например, когда человек приходит в какой-то бутик, он сомневается, и кассир может дать ему скидку.

Но здесь контроль проще: когда чеков от 5 до 50, собственник может все это проконтролировать. А наша задача, как интеграторов, предоставить ему этот функционал (всевозможные отчеты по предоставленным скидкам, отменам чека, сторнированиям и прочему).

В опте:

- На небольших торговых предприятиях (когда в 1С работает до 30 человек) тоже все относительно просто:

- Там получается, что все пользователи друг за другом следят сами, и, если видят совершенные ошибки, то друг друга корректируют.

- И контролировать все это достаточно просто. И все как будто выходит само собой.

- Значительно хуже на больших предприятиях, когда количество документов становится больше, как нарастающий ком (переваливает за 500, за 1000). Вот тут с контролем уже значительно сложнее. И здесь уже интегратор должен выступать как помощник собственнику. Начинать, я считаю, необходимо с разграничения прав пользователей, обучения пользователей, и не забывать о последующем контроле.

В свое время, когда я пришел на место, где сейчас работаю, мы сначала ограничивали права к определенным документам, справочникам; потом вводили ограничение на уровне записей; сейчас практика продолжается. Конечно же, не хотелось бы думать, что все это выливается в некое противостояние между заведующим учетом и пользователями, все-таки мы одна команда и делаем одно дело.

Хочу рассказать, как сейчас происходит у меня на предприятии.

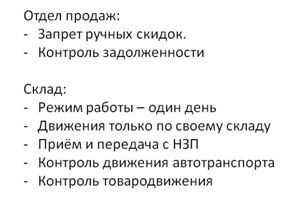

Отдел продаж:

- У нас продажники не могут продавать товар по свободным ценам: только по тем, которые утверждены. Естественно, у них есть определенные акции (скидки); есть какие-то обязательные акции и скидки; есть акции, которые они могут предоставить или могут не предоставить. В любом случае, все это согласовывается с собственником, с генеральным руководством. Все это автоматизируется: они не могут назначить акцию на определенный товар, на который эта акция по утвержденной схеме не может быть назначена.

- Обязательно контролируется задолженность:

- Дни и сумма кредита, предоставленного контрагентам.

- И есть такое понятие, как «черный список» - или по-другому - Стоп-отгрузки. При превышении некоторых лимитов контрагент загоняется в «черный список» и, соответственно, этому контрагенту нет возможности сделать никакие отгрузки, что, в свою очередь, заставляет менеджеров отдела продаж собирать свою задолженность.

До введения этой системы было много случаев, когда менеджер отдела продаж сознательно шел на превышение согласованных кредитных лимитов, чтобы совершить какую-то сделку просто потому, что для менеджера отдела продаж это выручка, это его заработная плата, а для финансового отдела, для экономической безопасности – это риски, риски невозврата.

Склад:

- Режим работы – один день.

Были случаи, когда складские рабочие перед инвентаризацией сами снимали остатки по наиболее ходовым позициям. Для того чтобы покрыть реальные недостачи, которые у них возникали, куда-то деть излишки и уйти от ответственности за пересорты, они делали простой документ «Комплектация» (в исходные комплектующие записывали излишки, а в выходное изделие ставили недостающие позиции). Документов комплектации у нас очень много, поэтому такие махинации там просто тонули. И обнаружилось это совершенно случайно: увидели, что себестоимость одного из видов продукции резко увеличилась, начали выяснять и обнаружили такой интересный факт.

По перемещениям, по требованиям-накладным точно так же списывали излишки, чтобы подойти под инвентаризацию.

Сейчас у нас сделано следующим образом: утром в 10 утра для конкретных пользователей (материально-ответственных лиц – складских работников) устанавливается дата запрета, и у пользователя обновляются сеансовые данные. Таким образом, до 10 утра следующего дня он должен сдать всю документацию по товародвижению своего склада. - Мы специально очень серьезно дорабатывали блок движений документов между складом и производством, потому что там тоже были махинации.

Кроме махинаций там, естественно, были и простые случаи, когда производственные рабочие возвращали со своего участка на склад какие-то товары, материалы: сами принесли, сами сделали документ, склад не известили, а потом все это проявляется. Но это больше проблема коммуникаций.

Дорабатывали блок следующим образом: любой документ, который затрагивает сразу две области (склад и НЗП) должен был быть подтвержден принимающей стороной (что-то типа ордерной схемы по перемещению, но в рамках одного документа). Например, когда склад создает требование-накладную, производственники видят этот документ. Со склада все это списывается, но пока производственники не подтвердят прием этих материалов на свой участок, у них в НЗП это не оприходуется. - Также в рамках движения складских запасов дорабатывали блок по движению автотранспорта следующим образом:

Служба безопасности отмечала въезд, погрузку, окончание погрузки и выезд. Для каждой группы автомобилей определенного тоннажа были специально установлены контрольные значения по времени погрузки. И, таким образом, уходили от махинаций по излишнему простою транспорта. И подстегивали склад, чтобы они работали в рамках установленных регламентов.

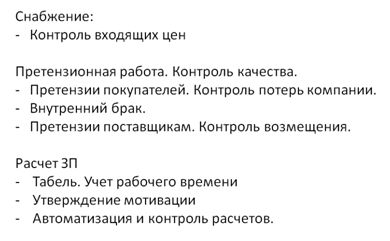

Снабжение:

- Ввели контроль входящих цен.

Когда снабжение (отдел закупок) заказывает определенную продукцию (за пределами определенных лимитов), то, естественно, эту цену надо обосновать и согласовать с экономической безопасностью.

Отдельно прописывали блок претензионной работы, которого в тиражных решениях я вообще не встречал. Имеется в виду автоматизация службы контроля качества, работы с возвратами, с внутренним и внешним браком.

- Работа с внутренним браком – это контроль над перемещением всех товарно-материальных ценностей в рамках производственных процессов и технических операций. А также это, естественно, определение виновных лиц, установление компенсаций, возмещений и контроль исполнения.

- Также это может быть работа с покупателями. Соответственно, каждый возврат, каждая претензия ведется специалистом службы контроля качества (претензионистом). По каждому возврату все товарно-материальные ценности должны быть осмотрены, выявлены все дефекты, приняты решения. И, естественно, идет контроль исполнения, контроль потерь компании за счет брака.

- Если говорить о возвратах поставщику, то тут, естественно, тоже включается претензионист, осматривает, оформляет возвраты и осуществляет контроль возмещения с поставщиком.

Блок начисления заработной платы:

- Начисление заработной платы рождается из табеля.

У насесть система контроля доступа, из которой получаем рабочее время наших сотрудников, рабочих и административно-управленческого персонала. Все это в полуавтоматическом режиме попадает у нас в 1С (табельщик загружает).

Попутно при загрузке табельщик проверяет всевозможные неявки, и, естественно, извещает о них начальников подразделений (если вдруг какие-то неявки незадокументированы), оформляет командировки и отгулы. Чтобы исключить махинации по окладным частям, после автоматической загрузки табеля время добавить вручную нельзя. - По каждому сотруднику, по каждой должности есть утвержденная мотивация, и расчетчик действует только в рамках этой мотивации. Естественно, добавить там ничего лишнего он не может.

Кроме ограничений прав пользователей обязательно должно быть:

- Обучение пользователей, повышение их сознательности и профессионализма – это один из главных критериев.

Это реализовано следующим образом: как только к нам на работу приходит новый человек, ему дают доступ в 1С для того, чтобы он мог там посмотреть, что и как, но править там он ничего не может – только посмотреть (причем, только в определенных рамках). После этого сотрудник направляется на прохождение обучения. И если после обучения он удачно сдает аттестацию, то в учетной системе уже предоставляются права на изменение. - Профилактические меры. При контроле состояния учета, при проведении инвентаризации, после завершения всех инвентаризаций – каждый случай разбирается отдельно, делаются определенные выводы:

- Злостным нарушителям и рецидивистам назначаются определенные штрафы за искажение учета.

- А начинающих или тех, кто не совсем понимает, как правило, направляют на повторное обучение или переаттестацию, или проводят с ними профилактические беседы.

- И контроль исполнения– инвентаризация всего, что может быть.

- Инвентаризация состояния дебиторской, кредиторской задолженности.

- Инвентаризация складов, незавершенного производства.

- Последнее время у нас появилась (мне лично в помощь) инвентаризация прав пользователей. При назначении некоторых прав случаются коллизии, когда пользователям назначаются перекрестные права, которые дают им немного больше возможностей, чем им необходимо для работы. Эта инвентаризация мне лично очень помогает в работе.

Итак, подведём итоги. Что необходимо делать, чтобы минимизировать потери собственника от его сотрудников:

- Нельзя давать права на любые скидки кассиру, администратору зала.

- Разделение прав пользователей.

- Обучение пользователей.

- Контроль над состоянием учета – инвентаризации.

************

Данная статья написана по материалам доклада, прочитанного автором на Конференции Инфостарта IE 2014 29-31 октября 2014 года.

Приглашаем вас на новую конференцию INFOSTART EVENT 2019 INCEPTION.