В 2008 году на партнерском форуме проводился опрос о необходимости учета перевыставляемых услуг в типовом решении 1С:УПП.

По результатам данного опроса видно, что наибольший интерес вызывали и, скорее всего, вызывают до сих пор:

- перевыставление арендаторам услуг ЖКХ (электроэнергия, теплоэнергия, вода и пр.);

- перевыставление дилерами услуг гарантийного ремонта производителю;

- перевыставление транспортных услуг;

- перевыставление агентских услуг принципалу;

- перевыставление услуг таможенного оформления.

Перевыставление услуг - методически и юридически сложный вопрос, так как законодательство напрямую не использует такую терминологию. Еще больше данный вопрос усложняется при возникновении налоговой базы по НДС. На сегодняшний момент в 1С:УПП 1.3 не реализован учет агентских услуг.

Рассмотрим детальнее перевыставление транспортных услуг перевозчиков.

Договором поставки может быть предусмотрено условие, согласно которому торговая организация оплачивает расходы по транспортировке товаров, возмещаемые впоследствии конечным покупателем. Торговая организация в этом случае выступает в качестве посредника между перевозчиком и покупателем, который и несет бремя расходов по транспортировке продукции.

Налоговой базой по НДС при посреднических договорах является доход в виде вознаграждения. Поскольку конечным покупателем возмещается сумма тарифа на перевозку, то у организации база обложения по налогу будет нулевой.

В то же время перевыставление услуги по перевозке товаров конечному покупателю без соответствующего условия в договоре поставки с неотражением сумм НДС, выставленных поставщиком товаров и самой организацией конечному покупателю, скорее всего, будет встречено фискалами скептически, так как перевыставление услуг законодательством не предусмотрено. Поэтому выставленный конечному покупателю тариф по перевозке они рекомендуют включать в базу по НДС, а оплаченный перевозчику НДС поставить к вычету в порядке, установленном статьями 171 и 172 НК РФ.

Не найдя такого в учете налогоплательщика, они однозначно доначислят НДС со стоимости транспортного тарифа. Полагающуюся же сумму налога к вычету проверяющие, скорее всего, не станут учитывать, поскольку право на применение налогового вычета предоставлено налогоплательщику (п.1 ст. 171 НК РФ). А он им на тот момент не воспользовался.

В данной статье остановимся на частном случае перевыставления транспортных услуг перевозчиков, работающих по упрощенной системе налогообложения. В этом случае НДС с тарифа по перевозке отсутствует, что упрощает задачу, необходимо уплатить НДС только с вознаграждения.

Ниже приведены проводки по отражению перевыставляемых и не перевыставляемых услуг.

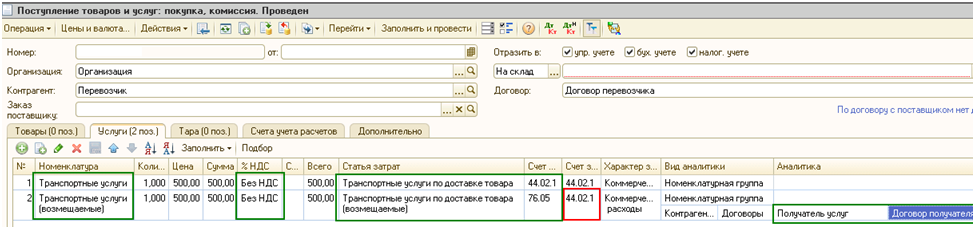

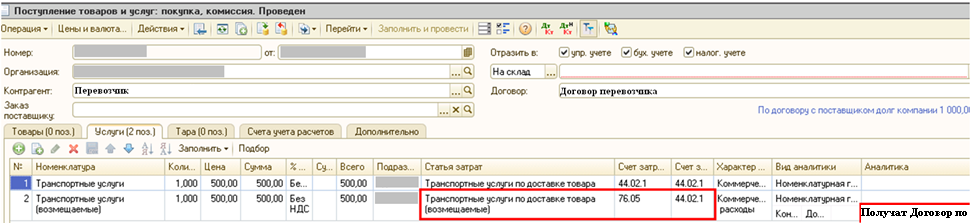

В документе «Поступление товаров и услуг» на закладке «Услуги» отражаем поступление от контрагента «Перевозчик» двух услуг без НДС: «Транспортные услуги» и «Транспортные услуги (возмещаемые)».

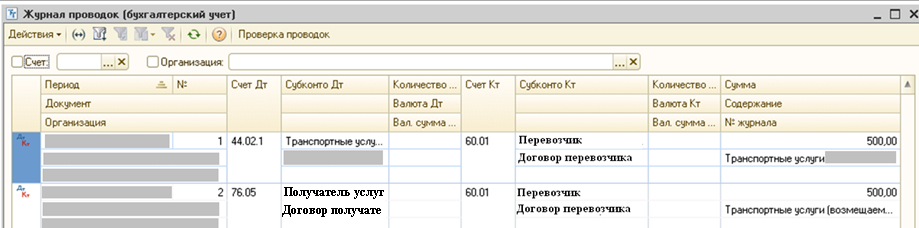

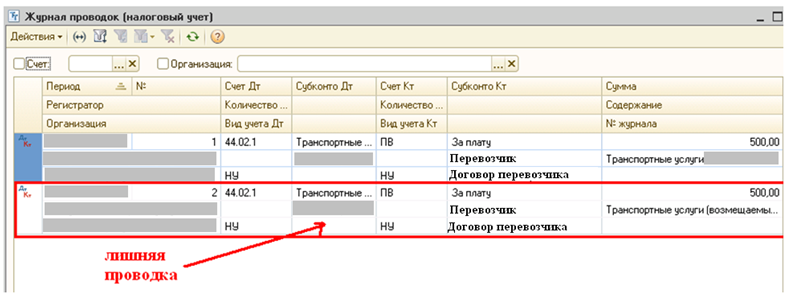

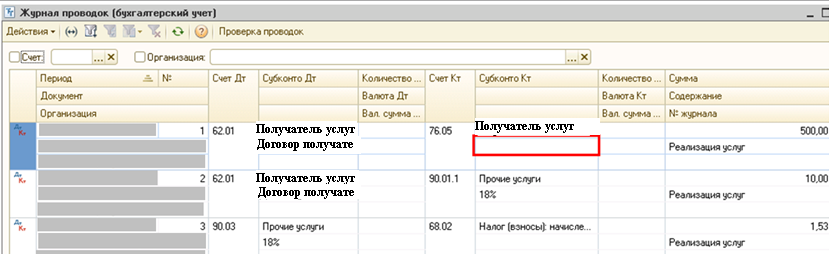

Должны сформироваться проводки:

по бухгалтерскому учету

по налоговому учету

Уже на данном этапе возникает проблема: нельзя провести документ «Поступление товаров и услуг» с не указанным счетом затрат НУ. Для счета БУ – 76.05 нет соответствующего в налоговом учете, проводка по НУ в принципе не должна формироваться. Если же указывать какой-либо другой счет затрат для НУ, например, 44.02.1, то формируется лишняя проводка по налоговому учету.

Для решения данной проблемы можно вводить «Транспортные услуги» и «Транспортные услуги (возмещаемые)» разными документами «Поступление товаров и услуг». Для «Транспортных услуг» документ отражать в учете УУ, БУ, НУ, а для «Транспортных услуг (возмещаемых)» в учете УУ, БУ.

Данный вариант не удобен тем, что первичному документу будет соответствовать 2 документа «Поступление товаров и услуг».

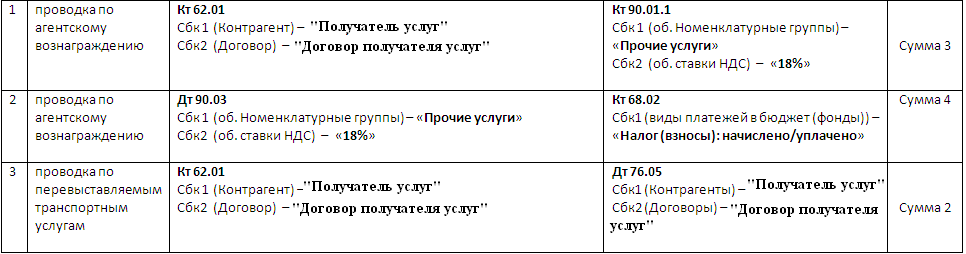

После поступления услуг «Транспортные услуги (возмещаемые)» необходимо их реализовать и выставить сумму своего агентского вознаграждения.

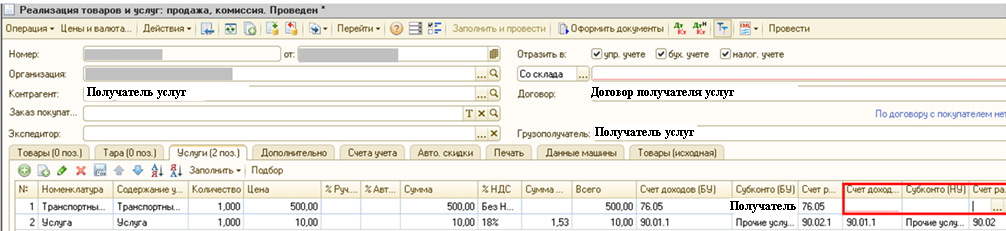

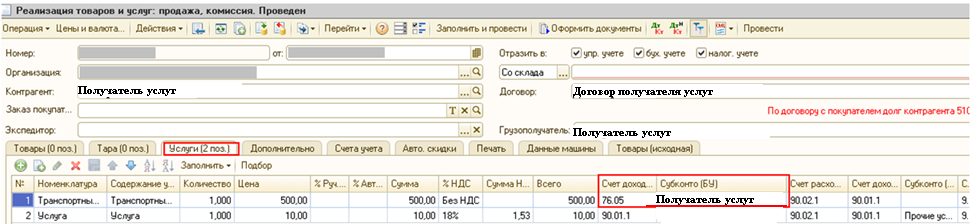

В документе «Реализация товаров и услуг» («РТУ») на закладке «Услуги» необходимо отразить перевыставление услуги «Транспортные услуги (возмещаемые)» (без НДС) и реализацию «Услуги» (наше агентское вознаграждение с НДС).

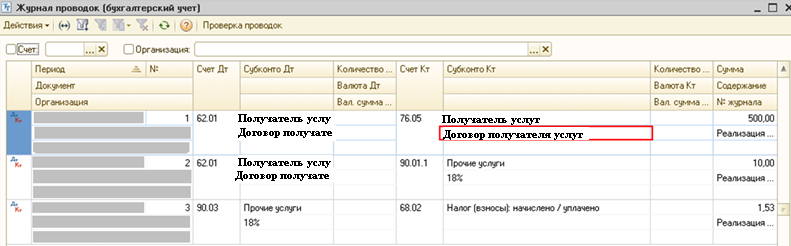

Должны сформироваться проводки:

по бухгалтерскому учету

по налоговому учету проводки по услугам на данный момент формироваться не должны.

Здесь появляется уже известная проблема нельзя провести документ «Поступление товаров и услуг» с не указанным счетом затрат НУ. Если же указывать какой-либо счет для НУ, например, 44.02.1, тогда документ проводится, проводки по реализации услуг не формируются. Кроме того, в документе «Реализация товаров и услуг» нельзя заполнить второе субконто «Договоры» для счета 76.05, отсутствует необходимая колонка.

Доработки конфигурации

Создана новая статья затрат «Транспортные услуги по доставке товара (возмещаемые)» аналогичная статье затрат «Транспортные услуги по доставке товара». Она будет использоваться в документе «Поступление товаров и услуг» для указания возмещаемых транспортных услуг. Счет затрат БУ – 76.05, Счет затрат НУ – 44.02.1

Создаем подписку «ПриПроведенииАгентскиеУслуги» на событие «ОбработкаПроведения» для документов «Поступление товаров и услуг» и «Реализация товаров и услуг».

Для документа «Поступление товаров и услуг» с помощью подписки удаляется «лишняя» проводка в налоговом учете для статьи затрат «Транспортные услуги по доставке товара (возмещаемые)». В итоге получаем необходимый результат:

«Лишняя» проводка по возмещаемым транспортным затратам отсутствует.

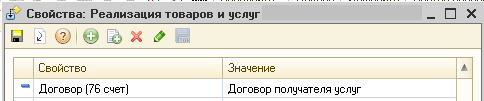

Для документа «Реализация товаров и услуг» добавляем свойство «Договор (76 счет)». В качестве значения будем вводить договор Получателя услуг.

Это необходимо для того, чтобы получить договор по которому будет происходить списание со счета 75.06. Если свойство не выбрано, то договор будет оставаться пустым.

При выборе вариантов получения договора Получателя услуг можно было пойти разными путями: добавить новый реквизит в документ «Реализация товаров и услуг» или воспользоваться свойствами. Выбор зависит от того насколько принято на предприятии изменять типовую конфигурацию.

В документе «Реализация товаров и услуг» указывается необходимый нам счет 76.05:

Договор заполняется из выбранного в свойстве «Договор (76 счет)» и проставляется в проводки бухгалтерского учета:

На основании документа «Реализация товаров и услуг» может быть сформирован документ «Счет-фактура выданный»: