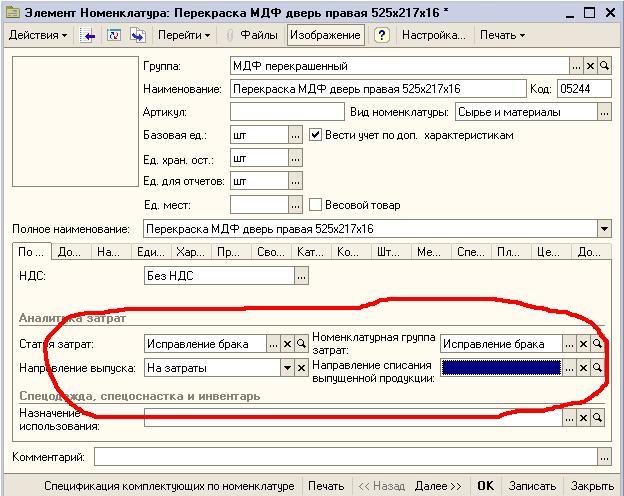

Исправление бракованного материала.

При производстве 19 штук шкафа подвесного 21 SAбыл поцарапан МДФ. Для исправления его необходимо перекрасить. Выполнять это будет другая бригада.

(Основной заказ на производство)

Подготовительные операции

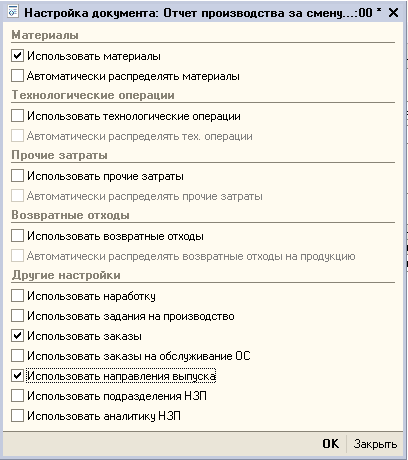

1. Нужны 2 Номенклатурные группы.

По первой производится выпуск готовой продукции. По второй исправленного брака.

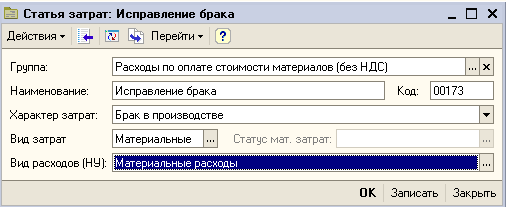

2. Статья затрат для брака

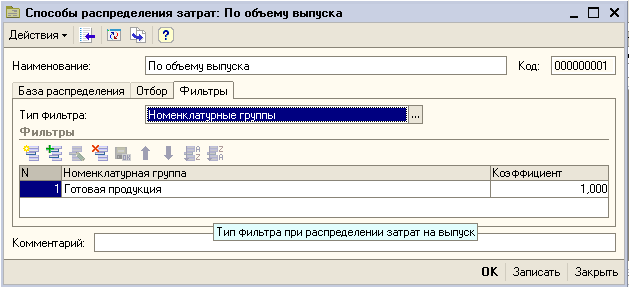

Необходимо заполнить регистры сведений «Способы распределения статей затрат» и «Способы распределения статей затрат организаций».

Причем на закладке «Фильтры» необходимо сделать фильтр только на 1 номенклатурную группу. Подробнее в пункте 1 послесловия.

3. Нужно создать новую номенклатуру

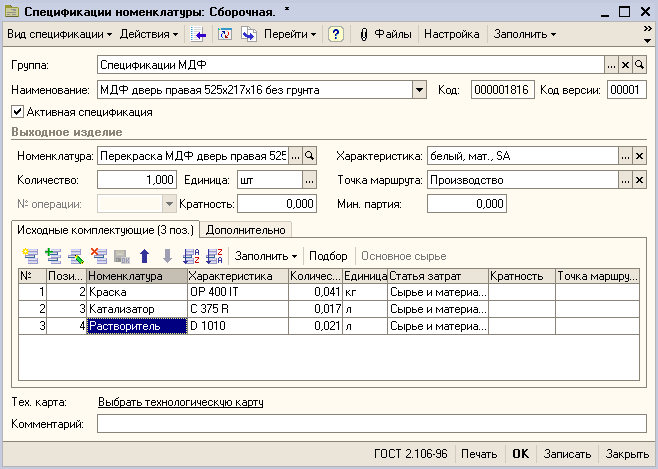

1. 4. Нужно создать спецификацию с материалами, необходимыми для исправления брака

P. P.S. Шаги 3 и 4 необязательны. Новую номенклатуру можно не создавать, а использовать вместо нее ту, которую необходимо исправить. Спецификацию необходимо создавать, если есть такое требование, например, если данный брак возникает с некоторой периодичностью и типичен для производства.

Сам бизнес-процесс

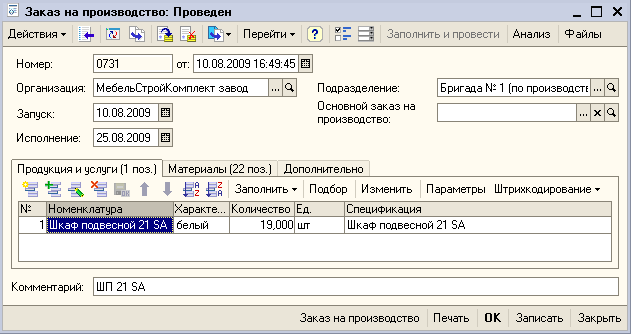

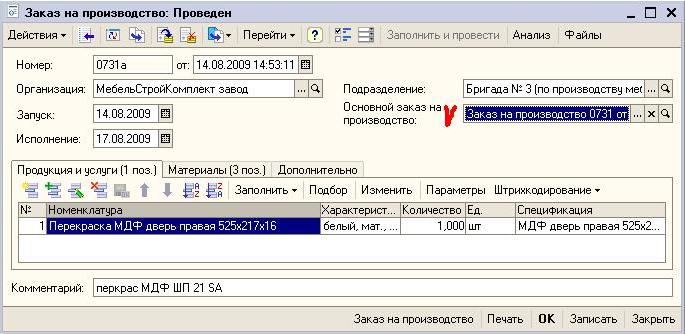

1. 1. Создается заказ на производство на то подразделение, которое будет исправлять брак

Необходимо указать основной заказ для привязки.

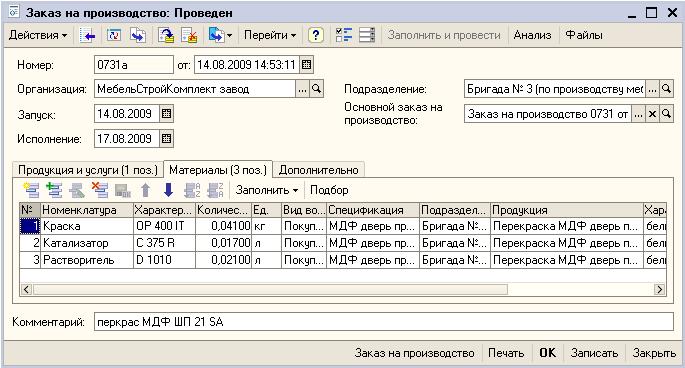

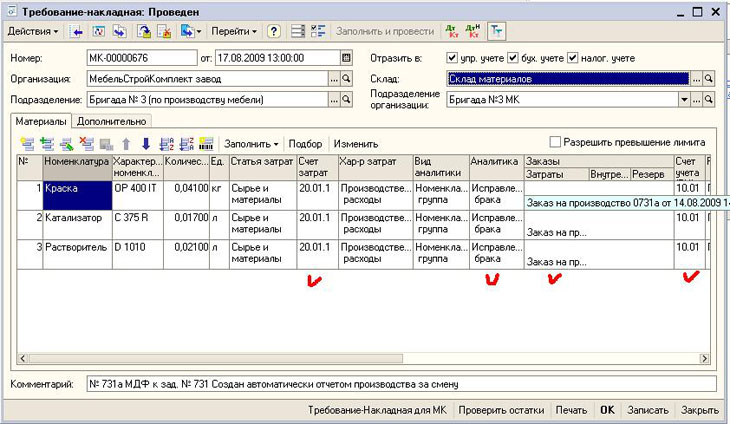

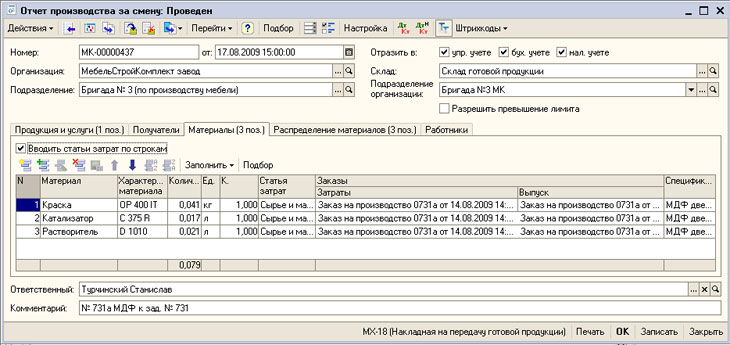

1. 2. Требованием-накладной материалы передаются в производство

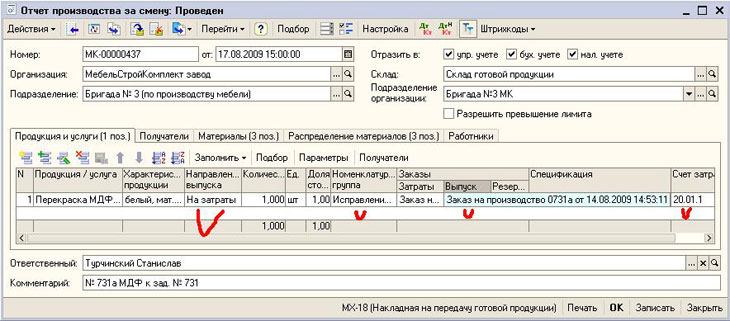

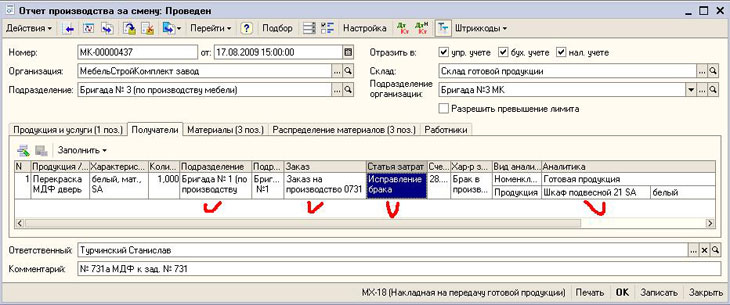

1. 3. Отчетом производства за смену израсходованные материалы списываются на затраты.

1. 4. При расчете себестоимости выпуска необходимо убрать пункт «Определение продукции, исключаемой из базы распределения» либо в учетной политике установить флажок «Использовать итерационный расчет затрат встречного выпуска».

Иначе будет выдана ошибка:

Эта ошибка возникает если какая-то продукция была целиком передана на затраты, что и произошло с нашим исправляемым материалом.

Подробнее на диске ИТС:

Послесловие:

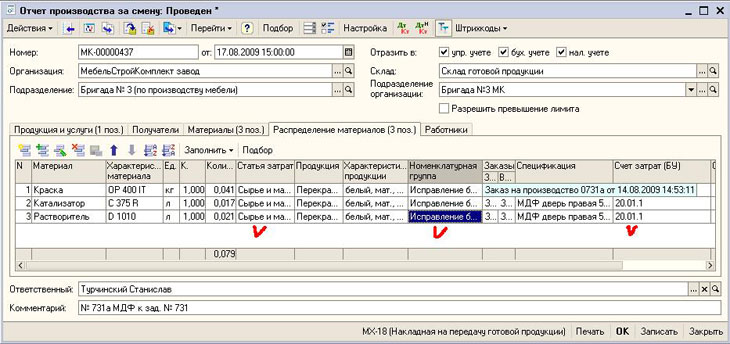

1. Смысл использования 2 номенклатурных групп – при расчете себестоимости выпуска общепроизводственные и общехозяйственные расходы распределяются на всю выпущенную продукцию. Значит, они будут распределены и на ОПЗС по исправлению брака. Но после этого они не перейдут на готовую продукцию, а просто пропадут. Исправить эту ситуацию можно только с помощью задания фильтра в справочнике «Способы распределения затрат». Тогда распределение будут только на конечную продукцию. Создавать отдельную номенклатурную группу «Исправление брака» необязательно. Можно использовать и другую группу, «Полуфабрикаты» к примеру. Существует проблема, что в документах автоматически подставляется номенклатурная группа, заданная в самой номенклатуре и в какой-то момент можно забыть изменить группу. Главное правило – в ОПЗС основной продукции на закладке «Продукция» указывается одна группа и в ОПЗС исправления брака на закладке «Получатели» заполняется она же, а во всех остальных документах вспомогательная: в требовании-накладной и в ОПЗС на закладках «Продукция» и «Распределение материалов». При нарушении этого правила документ «Расчет себестоимости» выдаст ошибку.

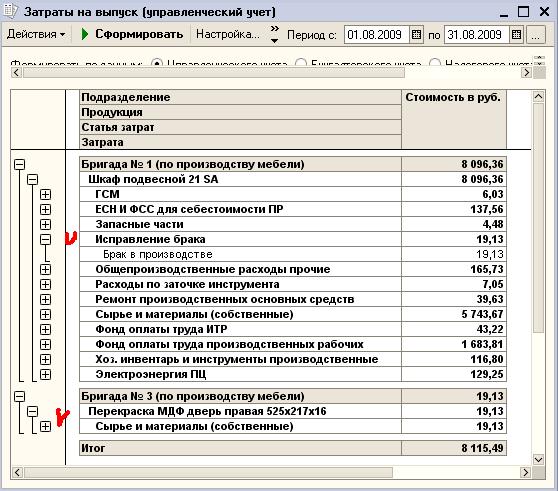

2. При выполнении всего вышеизложенного все затраты распределятся правильно

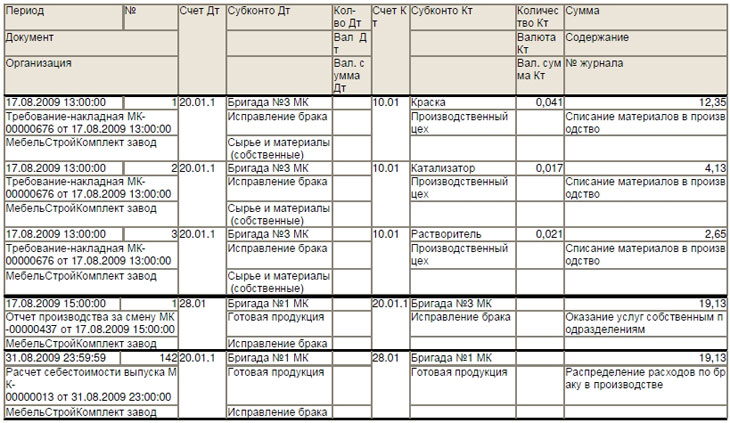

1. 3. Проводки: