Регулярный учет в модуле ФСБУ 25. Ведение сделки по схеме БЛД.

На примере сделки со схемой учета договора лизинга на балансе лизингодателя (БЛД), рассмотрим этапы от заключения до выкупа (расторжения, цессии) с ведением учета по ФСБУ 25. (Федеральный стандарт бухгалтерского учета).

- Заключение договора лизинга

По факту заключения договора в системе формируются два вида графика: график платежей и график начислений.

Подробнее о структуре графиков можно ознакомиться в статье: Схема ведения учета ФСБУ 25. Три вида графиков

Оба графика привязаны к одному первичному событию с видом Заключение договора.

Приступать к формированию первичного графика ФСБУ можно только после передачи предмета лизинга.

С января 2022 лизингодатели (ЛД) обязаны вести учет предметов лизинга (ПЛ) на своем балансе. Таким образом, для схемы БЛД (баланс лизингодателя) дата принятия к учету ОС является датой передачи предмета лизинга (ПЛ).

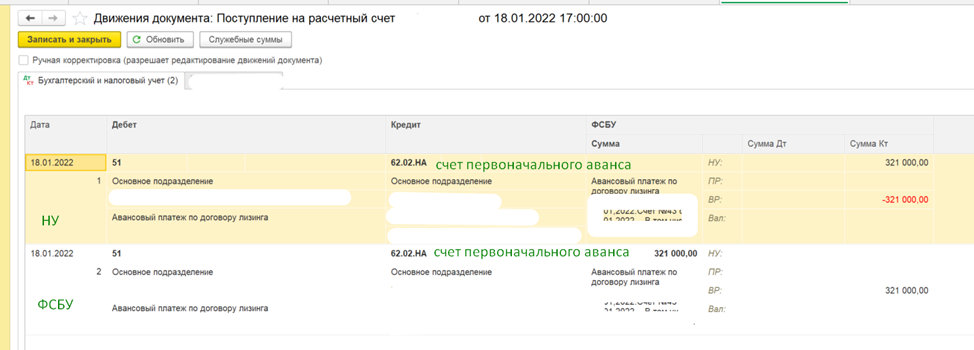

- Получение первоначального аванса

Оплата от лизингополучателя первоначального аванса отражается в системе банковским документом Поступление на р\с.

Документ проводит отдельными проводками НУ и ФСБУ (БУ). Программа отдельно получает остатки НУ и БУ. На основании этого формируются ВР.

- Поступление ПЛ

Поступление предмета лизинга отрежется в системе документом Поступление Оборудование (лизинг) и проводки не отличаются от РСБУ (Российские стандарты бухгалтерского учёта). Сумма старого ресурса БУ полностью копируется в новый ресурс ФСБУ.

Сравнить обороты по БУ и ФСБУ можно используя отчет Сверка оборотно-сальдовой ведомости (ОСВ) по счету БУ и ФСБУ.

Для возможности иметь актуальную сумму инвестиции на момент ее формирования, на счете 08.09 добавлен валютный учет.

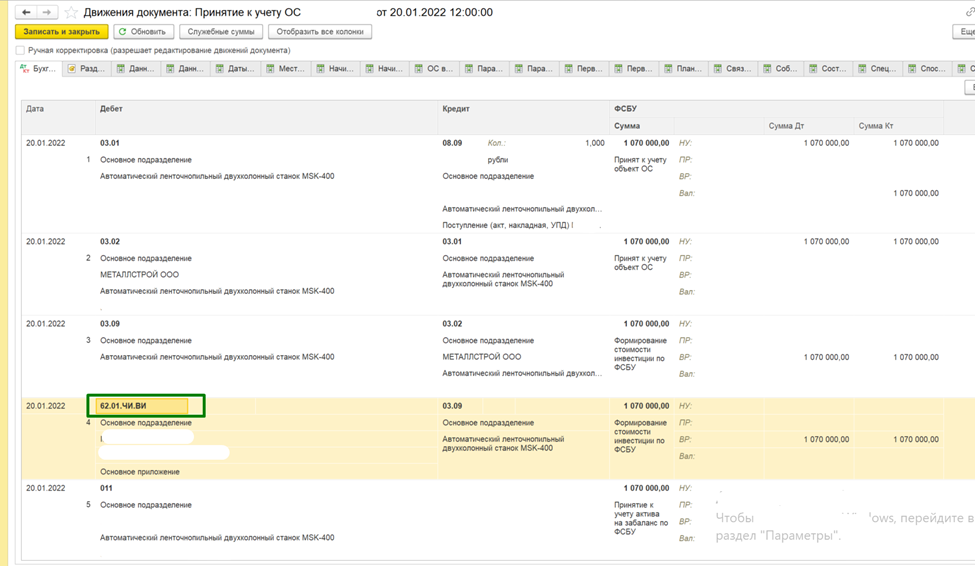

- Принятие к учету ПЛ на баланс

Форма и формат ввода принятие к учету ОС не изменились. В проводках документа для ДЛ со схемой БЛД добавляется формирование чистой инвестиции на счете валовых инвестиций.

Для схемы БЛП для передачи ПЛ формируется документ Передача ОС на баланс лизингополучателя и там формируется чистая инвестиция на счете валовых инвестиций.

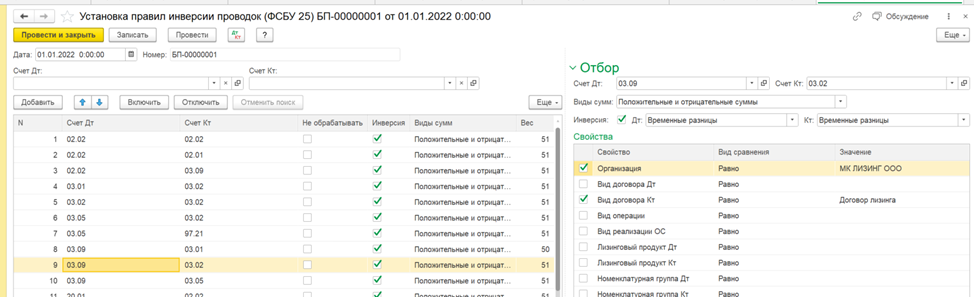

Мы видим, что в документ сформировал временные разница. Правила формирования ВР отражены в специальной настройке Инверсия проводок ФСБУ 25.

- Формирование первичного ГФСБУ

Графики начисления не задействованы в расчете графика ФСБУ. Для перехода к формированию первичного графика ФСБУ необходимы:

- Входящий поток: график платежей;

- Исходящий поток: передача ПЛ в лизинг, а именно получение суммы инвестиции.

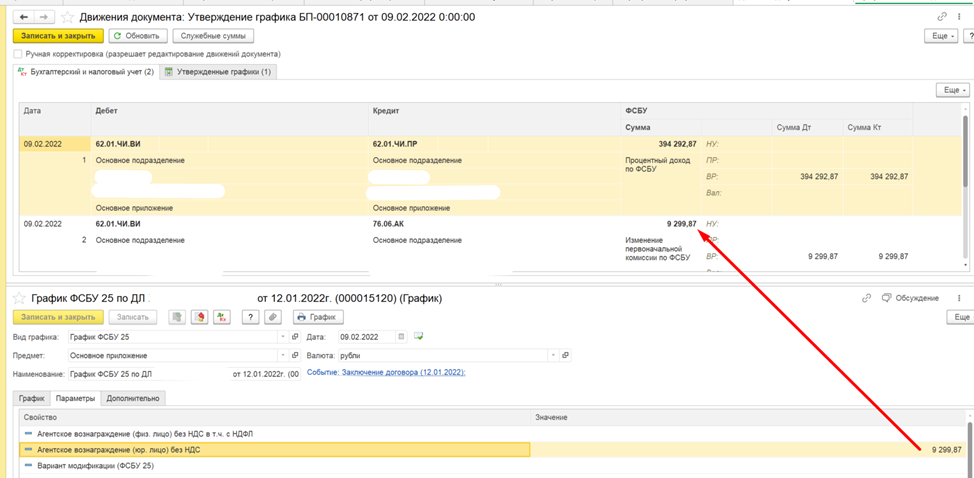

ГФСБУ формируется с помощью формирователя графиков ФСБУ 25 и формируются проводки по отражению отложенного процентного дохода 62.01.ЧИ.ПР и начислению агентского вознаграждения 76.06.АК. Первичный ГФСБУ утверждается датой передачи ОС на баланс лизингополучателя.

Подробнее о формирователе ГФСБУ 25 и часто встречающихся ошибках можете ознакомиться в статье: Схема ведения учета ФСБУ 25. Три вида графиков (infostart.ru)

- Выручка в ФСБУ

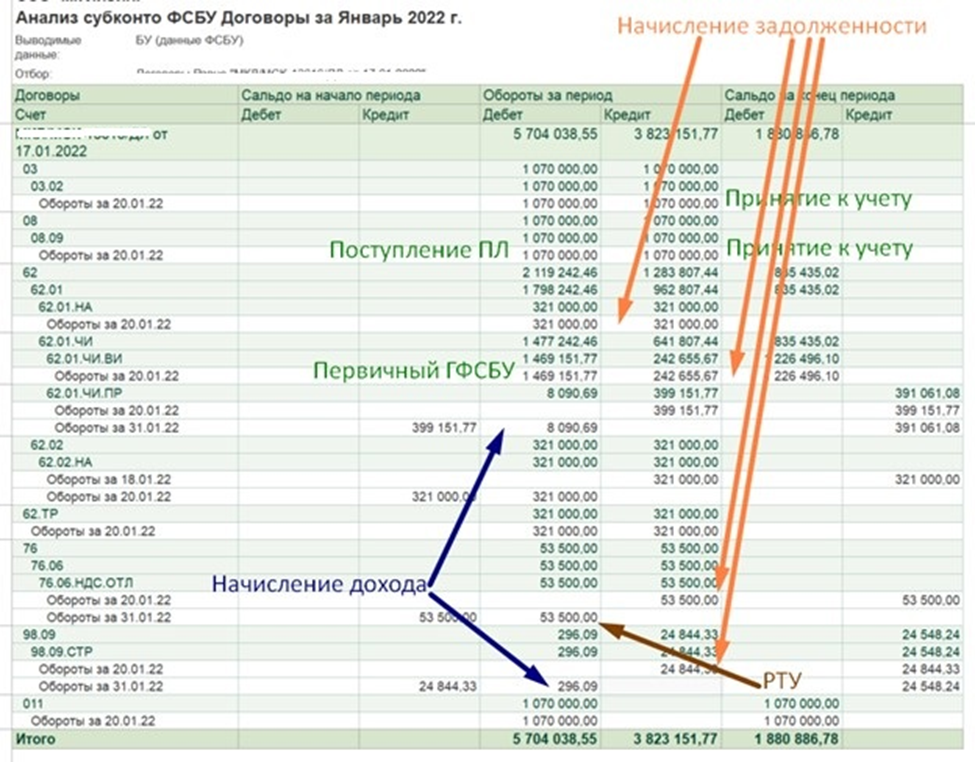

Формирование начислений задолженности по договорам лизинга ФСБУ 25.

Впервые начисление задолженности по ФСБУ происходит в дату передачи ПЛ далее в дату платежа по ГФСБУ (уменьшаем остаток инвестиции на сумму аванса, первоначальных комиссий и т.д.).

Инвестиция в аренду оценивается в размере ее чистой стоимости (при лизинге это договорная цена покупки предмета аренды арендодателем и затраты арендодателя, связанные с договором аренды) (п. 33, ФСБУ 25/2018). После передачи предмета аренды чистая стоимость инвестиции (ЧИА) увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей (п. 36 ФСБУ 25/2018).

- Формирование задолженности происходит по компонентам договора по дебету транзитного\технического счет 62.ТР: минимальный ЛП, НДС отложенный, страхование

Дт 62.ТР Кт 62.01.ЧИ.ВИ

Дт 62.ТР Кт 76.06.НДС.ОТЛ

Дт 62.ТР Кт 98.09.СТР (Отложенный доход по неарендной компоненте Страхование)

- Зачет аванса

Дт 62.02.НА Кт 62.01.НА

Дт 62.01.НА Кт 62.ТР

! По налоговому учету проводки будут формироваться в Акте реализации лизинговых услуг согласно графику начисления в конце месяца.

Когда нам приходит отчет агента, закрываем (инвертируем) комиссию агента.

Дт 76.06.АК Кт 62.01.АК

Комиссии настраиваются в сервисе Настройка учета статей первоначальных комиссий (ФСБУ 25).

Отчет Лизинговый портфель помогает проверить совпадают ли суммы начисления с графиком ФСБУ.

Далее формируем Начисление дохода\расхода по договору лизинга (ФСБУ) в дату платежа по графику ФСБУ по статьям процентного дохода\расхода. Все счета расчетов указываются в параметрических настройках Схема настройка ФСБУ (Наборы счетов по статьям ФСБУ 25).

Дт 62.01.ЧИ.КМ Кт 90.01.1

Дт 62.01.ЧИ.ПР Кт 90.01.1

Дт 98.09.СТР Кт 90.01.1

Отчет Сверка чистой инвестиции по графикам и остаткам (ФСБУ 25) помогает проверить совпадает ли Остаток по Чистой инвестиции в аренде (ЧИА) с графиком ФСБУ.

- Выручка в Налоговом учете

Массовым формирователем формируются Акты реализации лизинговых услуг в конце месяца.

С переходом на ФСБУ 25 у нас нет выручки от всего ЛП, а есть только процентный доход. Поэтому в Акте формируются только суммы НУ, суммы ФСБУ и БУ равны нулю (суммы ФСБУ начислены ранее в дату платежа документом Начисление задолженности по договорам лизинга ФСБУ 25).

Дт 62.01.ЛП Кт 90.01.1

В Акте отражается уменьшение отложенного НДС по ФСБУ на дату реализации по БНУ:

Дт 76.06.НДС.ОТЛ Кт 68.02

Если график платежей и начислений совпадают в периодах по суммам, то для проверки НДС отложенного можно проверить отчетом Сверка данных по отложенному НДС (ФСБУ 25).

- Плановый выкуп

Рассмотрим кейс с плановым выкупом на примере ДЛ со схемой БЛП.

Плановый выкуп (не выделен как компонента) отражается аналогично начислениям ЛП по графику ФСБУ:

- Начисление задолженности по договору лизинга (ФСБУ) на дату выкупного платежа:

Дт 62.01.ВП Кт 62.ТР

Дт 62.ТР Кт 62.01.ЧИ.ВИ

Дт 62.ТР Кт 76.06.НДС.ОТЛ

- Начисление дохода\расхода по договору лизинга (ФСБУ) на дату выкупного платежа

Дт 62.01.ЧИ.ПР Кт 90.01.1

Дт 98.09.СТР Кт 90.01.1

- Реализация с видом операции «Выкуп имущества с баланса ЛП» на дату по графику.

За счет того, что уже признали доход от выкупных денег в составе процентного дохода, нам нужно, во избежание увеличении дохода, сформировать

ФСБУ 0

НУ сумма выкупного платежа

Поскольку выкупной платеж входит в минимальный лизинговых платеж и доход от выкупных денег лежит в основе процентного дохода, то расход на НДС мы признавать не моем, формируем отложенный НДС.

Дт 76.06.НС.ОТЛ Кт 68.02

Отчетом Сверка данных по отложенному НДС (ФСБУ 25) проверяем что на конец месяца расхождений нет.

Отчетом Сверка чистой инвестиции по графикам и остаткам проверяем, что остаток ЧИА по ФСБУ равен нулю и совпадает с суммой остатка основного долга по графику.

Отчет Лизинговый портфель (ФСБУ) покажет есть ли разница по трем показателям: ЧИА, ДЗ, резерв.

- Расторжение с изъятием

Из-за прекращения оплат по договору лизинга принято решение расторжение в одностороннем порядке.

Отражение процесса расторжения в системе:

- Прекращение начислений. Для этого нужен новый график начисления. В нашем случаи график начисления создается бухгалтером на основании нового обрезанного графика платежей и события по договору лизинга с видом Расторжение договора лизинга\ Возврат предмета лизинга.

- Отражение реструктуризации дохода в графике ФСБУ (колонки Процентный доход изменение, Основной долг изменение) и формирование проводки уменьшения дохода ФСБУ.

Дт 62.01.ЧИ.ПР Кт 62.01.ЧИ.ВИ Изменение процентного дохода по ФСБУ

Дт 76.06.ЧИ.РСТ Кт 62.01.ЧИ.ВИ Корректировка остатка ЧИА при реструктуризации

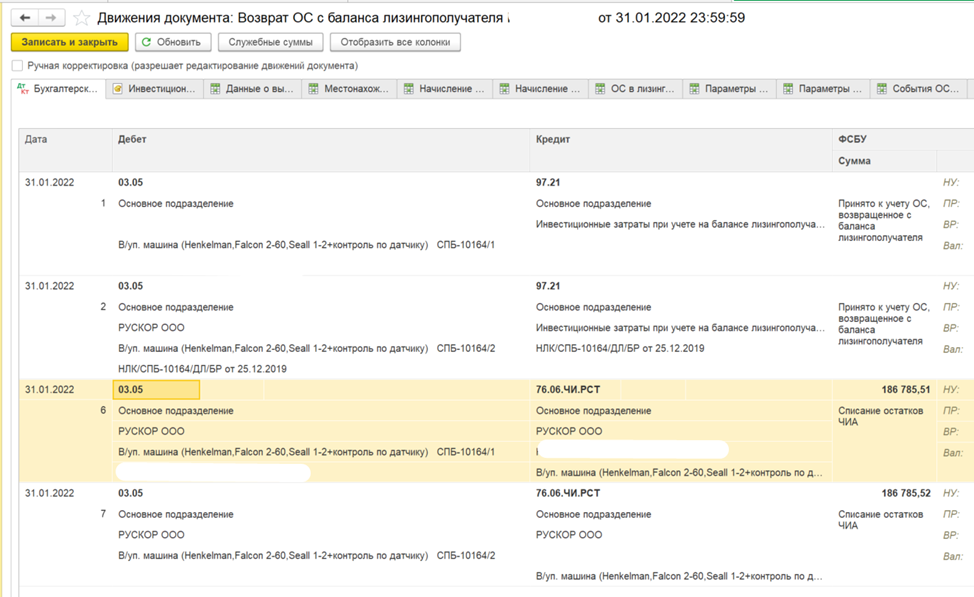

- Отражение изъятия ПЛ. В ФСБУ мы должны отразить списание ЧИА на дату расторжения договора лизинга. В НУ предмет лизинга должен вернуться от лизингополучателя. Оба действия отражаются в системе с помощью документа Возврат ОС с баланса лизингополучателя. Однако, для списания ЧИА обязательно должен быть сформирован ГФСБУ по событию расторжение\ возврат ПЛ.

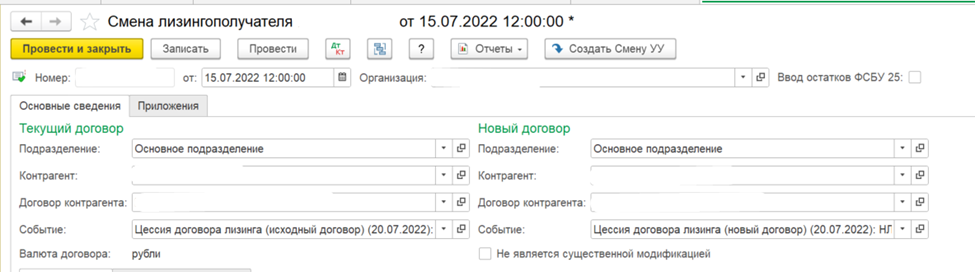

- Цессия

Цессия в системе отрежется двумя документами БУ и УУ.

- В Бухгалтерскую программу приходят новые графики платежей, разрезанные по дате цессии и события по новому и старому договорам лизинга.

- Бухгалтер создает документ цессии БУ: Смена лизингополучателя. Важно указать события, по которым отражается операция.

Для создания ГФСБУ недостаточно следующих действий:

- Создать графики начисления через Формирователь графиков начисления.

- Создать документ цессии УУ:

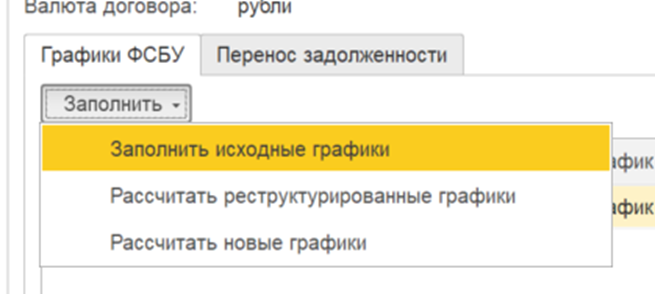

5. Теперь все готово к созданию ГФСБУ по цессии. Вернемся в документ Смена лизингополучателя.

В табличной части Графики ФСБУ на первом шаге система находит действующий ГФСБУ по старому договору лизинга. На втором шаге создается новый технический ГФСБУ копией этом действующем ГФСБУ с двумя строками (обе строки датированы датой смены ЛП). На третьем шаге из ГФСБУ с двумя строками на дату смены ЛП получаются два отдельных ГФСБУ по старом и новому договору путем разрезания по дате смены ЛП.

Обзор регулярного учета - видео:

https://youtu.be/KmaHxA3L_iM?list=PLnUe7ONHWetS6x9IObUDNRrzPtvBER1-0