{kind=link}

Очень часто возникает со счетом 303 проблемка. Начислили (или удержали) налоги с одного КОСГУ, а уплатили с другого. С одной стороны, счет 303 закрылся, проблемы не видно, и все вроде бы хорошо. Но вот приходит пора балансов, и начинаем сравнивать факт (401.20 или 109) с банком (304.05 или 201.11, 201.21) и получаем расхождения(даже с учетом 169 или 769 формы). А все из-за того, что КЭК счета 303.XX 830/730.

Итак, как можно решить эту проблему.

- Подогнать руками форму 121 или 721 под кассу. Самый рискованный метод. Искажения отчетности, отчетность не будет идти с журналом операций и вообще не очень спортивно. И еще, подгоняя так руками отчетность, вы можете затереть адекватные расхождения, которые могут быть и должны быть описаны в пояснительной записки.

- Можно ввести самостоятельно, где-то у себя в регистрах (не в программе), но это неинтересно.

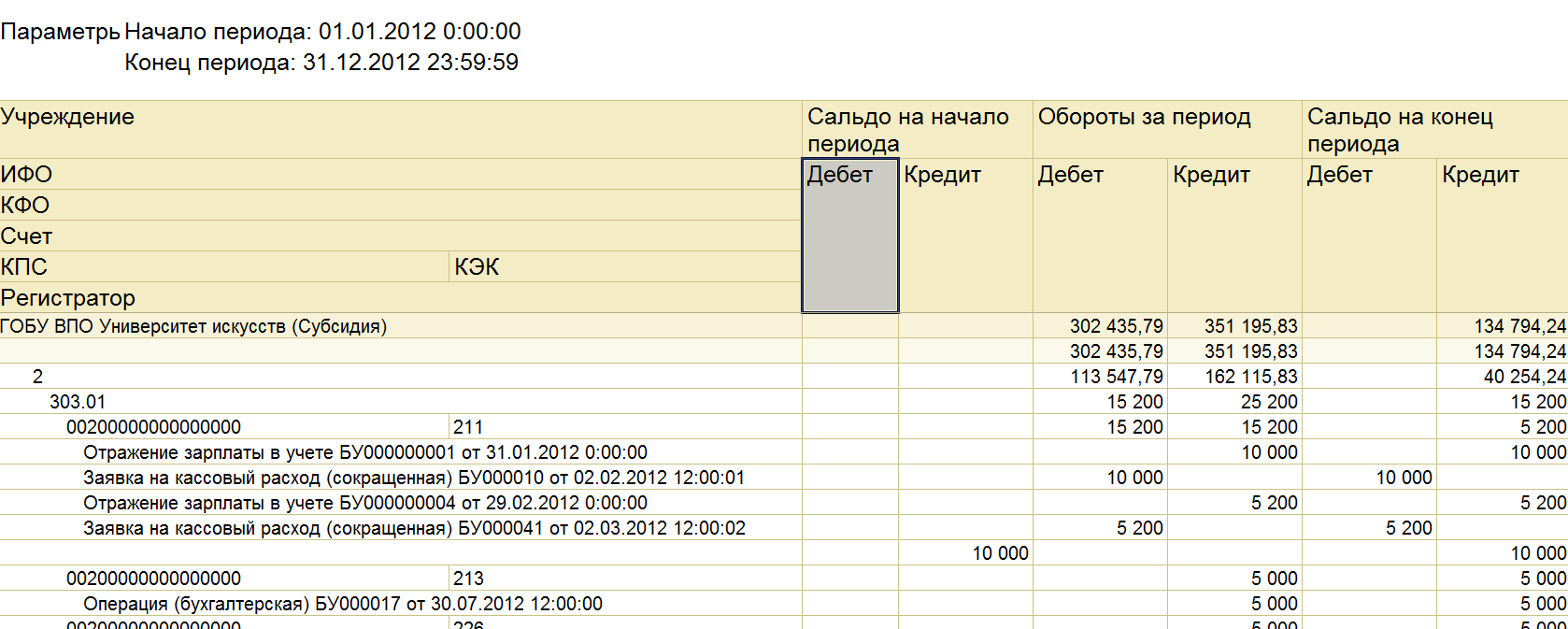

- Создать на счетах группы 303 дополнительную аналитику (субконто), в разрезе которой и следить, по какому КОСГУ начислили, а по какому удержали. Лично я использую справочник Виды целевых средств. Можно приспособить и какой-нибудь другой, например, справочник субконто. Плюсы:

- Все видно в стандартном отчете оборотно-сальдовая ведомость.

- Видно КОСГУ переходящего сальдо, по этим счетам.

Минусы:

- Программа никак не контролирует выбранную аналитику. И если была допущена ошибка, (например, уплатили по 211 КОСГУ, а в аналитике указали 213), то программа нам никак на это не укажет.

Можно воспользоваться моим отчетом, реализованным на СКД. Он универсальный и подходит всем типам учреждений (казенные, автономные или бюджетные). Не зависит от счета банка (210.02, 304.05 или 201.11, 201.21). Можно расшифровать до документа или Кор.Счета. Но им удобно анализировать оборот, т.к. начальные остатки трудно отнести к конкретному КОСГУ. Отчет это делает, но… Короче, просто к каждому счету для остатков идет определенная привязка к КОСГУ (303.01 – 211, 303.02 -213 и т.д.). Отчет может не ловить специфичные проводки, хотя я попытался предусмотреть все, с которыми сталкивался, ну мало ли.

P.S. Лично я придерживаюсь использования метода 3, ну иногда проверять себя своим отчетом))))). Всем мира и удачи.

Вступайте в нашу телеграмм-группу Инфостарт