{kind=link}

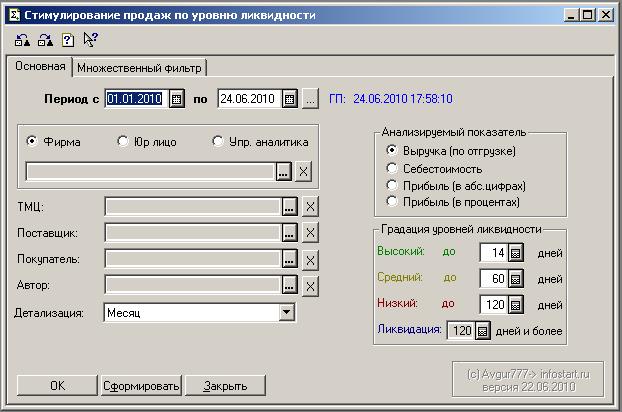

Отчет создан по заказу отдела труда и зарплаты (ОТиЗ) крупного предприятия торговли для реализации системы материального стимулирования сотрудников, связанных с процессом оптовой торговли ТМЦ. В качестве одного из критериев, по которому начисляются "бонусы", на предприятии выбран "Уровень ликвидности ТМЦ". Этот термин, в данном случае, означает, что все ТМЦ, хранящиеся на складах предприятия, разбиваются на группы в зависимости от даты конкретной партии товара. Так, товар, хранящийся на складе менее 14 дней, считается "Высоколиквидным", и его продажа стимулированию не подлежит. А товар, хранящийся на складе более 120 дней, считается "лежалым" и подлежит незамедлительной продаже по любой цене вплоть до себестоимости (т.е. "Ликвидации") с начислением максимально возможного "бонуса". Существуют и промежуточные уровни, которые тоже участвуют в формировании "бонуса" с различными коэффициентами.

Сама система расчета "бонуса" для меня осталась "тайной за семью замками", но исходные данные для его расчета и формируются данным отчетом.

Отчет предназначен для получения информации о суммах продаж за выбранный период по уровням ликвидности ТМЦ в разрезе авторов документов реализации.

Анализ данных в отчете можно детализировать до уровня день, неделя, месяц, квартал,год. То есть с помощью этого отчета можно, например, получать сравнительную характеристику продаж за год с детализацией по месяцам. В этом случае в периоде формирования отчета должны быть заданы дата начала и дата окончания года, а детализация должна быть задана - месяц.

В качестве объекта анализа можно задавать выручку, прибыль (в абсолютных цифрах и процентах) и себестоимость проданных ТМЦ в разрезе авторов документов реализации.

Отчет выкладывается "как есть", т.е. в том виде, который устроил заказчика.

P.S. Оплату за разработку отчета я уже получил, а посему считаю неэтичным "продавать" его второй раз. Поэтому выкладываю бесплатно и в открытом виде.