3.

mashuta_

9

11.11.11 23:42

Сейчас в теме

() mary_F, Цитирую: "Во-первых, счет 97 не исчез из плана счетов, утвержденного приказом Минфина России от 31.10.2000 № 94н. А в инструкции по его применению по-прежнему говорится, что счет 97 предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим периодам.

Во-вторых, никто не отменял принципа, закрепленного в пункте 18 ПБУ 10/99 «Расходы организации». Этот принцип гласит: расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств.

В-третьих, в этом году, как и раньше, предприятия должны обоснованно распределять затраты между отчетными периодами и учитывать связь между доходами и издержками. Об этом сказано в пункте 19 ПБУ 10/99.

Таким образом, и сами РБП, и предназначенный для них счет 97 по-прежнему актуальны.

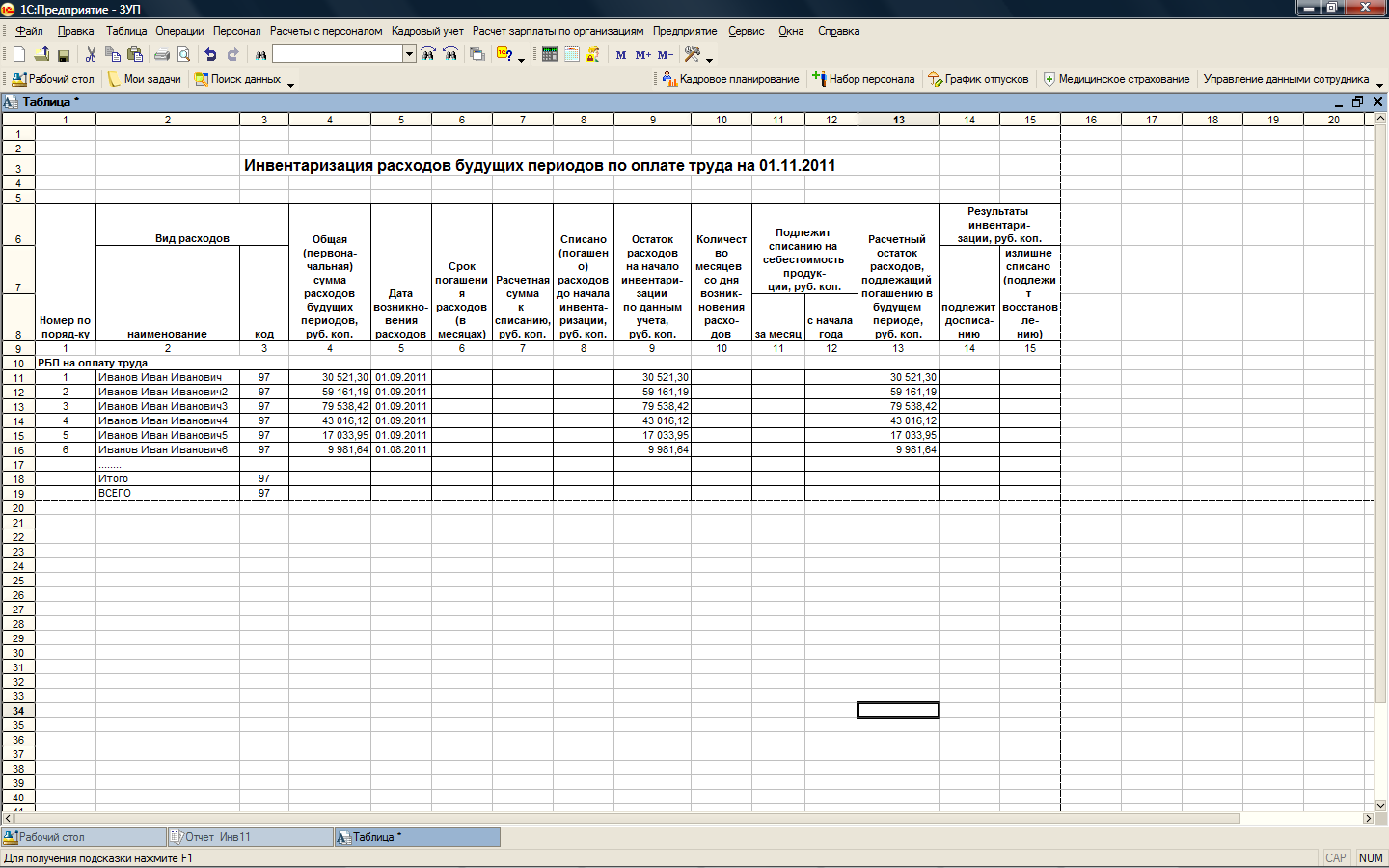

Особенно много сложностей вызывает у бухгалтеров учет отпускных в ситуации, когда отдых начинается в одном месяце, а заканчивается в другом (при том, что компания не создавала резерв предстоящих расходов). В прошлом году и ранее часть, приходящуюся на будущий период, отражали как РБП. Затем, когда этот период наступал, отпускные списывали в расходы.

Можно ли и в этом году применить старый алгоритм учета? Многие специалисты полагают, что нельзя. В частности, разработчики популярной бухгалтерской программы внесли изменения, и теперь вся сумма отпускных автоматом относится на текущие издержки (счета 20, 23, 25, 26 и 44).

С нашей точки зрения, отпускные за следующий месяц корректнее по-прежнему отражать в составе РБП.

{kind=link}