Вводная часть

В первой части статьи было отмечено, что профессиональное мировоззрение есть у всех учетных специалистов, иначе они просто не смогли бы заниматься профессиональной деятельностью. Другое дело, что не каждый учетный специалист может внятно и рационально сформулировать свое понимание предметной области. Возможно, дело в том, что чем более просвещенным становится сознание учетного специалиста, чем больше ему доступно знаний, идей, гипотез, тем сложнее работать с ними как с целостной системой. Подобные проблемы возникают тогда, когда профессиональное мировоззрение учетного специалиста базируется на слабо структурированной, недостаточно проработанной и невнятно представленной профессиональной мировоззренческой модели.

Да, для профессионального мировоззрения учетного специалиста тоже можно построить свою модель – профессиональную мировоззренческую модель. Это модель наивысшего или близкого к нему уровня абстрагирования, это абстрактный, идеальный конструкт. Такая модель никогда не будет полностью тождественна реальному профессиональному мировоззрению учетного специалиста, но этого от нее и не требуется. Достаточно того, что она воспроизводит в сжатом виде ключевые черты профессионального мировоззрения. Рассмотрим вариант такой модели.

Профессиональная мировоззренческая модель

Рассмотрим профессиональную мировоззренческую модель, в основе которой лежат два ключевых понятия:

- хозяйственная реальность (ER – economic reality)

- бухгалтерская виртуальная реальность или для краткости просто бухгалтерская реальность (AR – accounting reality)

В профессиональной мировоззренческой модели обязательно присутствует так называемое философское ядро, сформированное на основе общепризнанной системы философских и научных понятий, задающих учетному специалисту ориентиры в его профессиональной деятельности. Далее по мере необходимости будем кратко обсуждать философские аспекты данной темы, ведь реальность – это все-таки философская категория, предельно общее понятие для обозначения всего существующего. Подобные категории лежат в основе мировоззрения человека, они формируют его систему взглядов на окружающий мир.

Начнем с вопроса о том, в чем заключается итоговый смысл действий учетного специалиста? Ответ известен, учетный специалист занимается формированием документированной систематизированной информации об объектах бухгалтерского учета экономического субъекта – фактах хозяйственной жизни, активах, обязательствах, источниках финансирования, доходах, расходах и т.п.

Это общее понимание ситуации. Нас же больше интересует практическая сторона дела – как все это реализовать в киберпространстве, предварительно воплотив в виде математических моделей? И здесь сразу появляются вопросы. Например, где конкретно протекает хозяйственная жизнь предприятия, что это за «место» и как его представить в математической модели? Систематизированная информация о хозяйственной жизни предприятия – это что за объект, где он находится и какие имеет свойства?

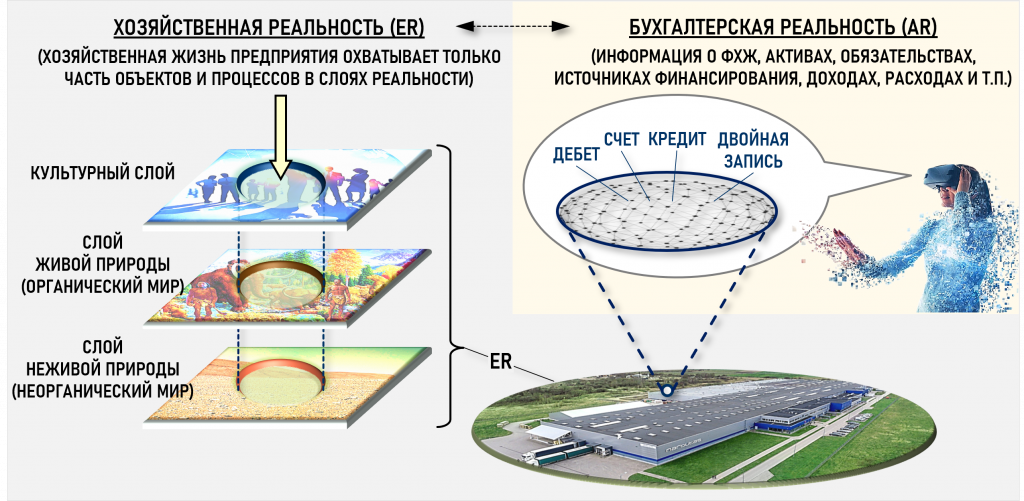

Для ответа на подобные вопросы, упростив в разумных пределах ситуацию и использовав определенную долю метафоричности, можно предложить следующую гипотезу – любой учетный специалист в своей профессиональной деятельности имеет дело с двумя мирами, с двумя реальностями – хозяйственной реальностью и бухгалтерской реальностью. Хозяйственная жизнь предприятия протекает в хозяйственной реальности, а информация о хозяйственной жизни предприятия аккумулируется в бухгалтерской реальности.

В предложенной модели предполагается, что обе эти реальности считаются онтологически равноправными, то есть каждая из них имеет полное право на существование. В хозяйственной реальности существуют свои объекты, поведение которых подчиняется законам хозяйственной реальности. В бухгалтерской реальности существуют свои виртуальные бухгалтерские объекты и правила (законы), определяющие их поведение.

Хозяйственная реальность

Обсуждение модели начнем с хозяйственной реальности, как с наиболее привычного для многих понятия. Как уже было сказано, именно в хозяйственной реальности протекает хозяйственная жизнь любого предприятия. И здесь не зря используется понятие жизнь, пусть и хозяйственная, но все-таки жизнь, активная форма существования материи, совокупность физических, биологических и социальных процессов.

Выше на рисунке хозяйственная реальность символически показана в виде цилиндра, расположенного одновременно в трех слоях реальности – в слое неживой природы или неорганического мира, в слое живой природы или органического мира и в культурном слое реальности. Границы цилиндра как бы вырезают фрагменты в соответствующих слоях реальности, так как хозяйственная реальность не тождественна всей реальности, не все объекты реальности участвуют в хозяйственной жизни предприятия. Но одновременно данный образ показывает, что все фрагменты хозяйственной реальности неразрывно связаны в единое целое, объединены в символический цилиндр, так как хозяйственная жизнь предприятия протекает сразу во всех слоях реальности.

Первый фрагмент хозяйственной реальности находится в слое неживой природы, который также часто называют физической реальностью. Любой процесс производства и продажи продукции невозможен вне физической реальности, без выполнения физических и химических законов.

Как это знание может использоваться в учетной деятельности? Например, в учетных системах используются номенклатурные справочники товаров. На бухгалтерском сленге подобные объекты относят к так называемой глубокой аналитике. С одной стороны, для слоя физической реальности понятие товар смысла не имеет, так как физические и химические законы данным понятием не оперируют. Товар является понятием культурного слоя хозяйственной реальности, в котором возможны экономические отношения.

Но, с другой стороны, многие свойства товаров являются именно физическими и химическими свойствами – геометрические размеры и формы объектов, вес, объем, цвет, химический состав элементов. Поэтому при описании в учетной системе данных свойств товаров необходимо опираться на реалии именно слоя физической реальности.

Второй фрагмент хозяйственной реальности находится в слое живой природы, который также называют биологической реальностью. Здесь объекты рассматриваются исключительно как биологические существа, в том числе и человек рассматривается как «обычное» животное. В этом слое действуют биологические законы, которые не всегда можно редуцировать, то есть упростить и свести исключительно к физическим и химическим законам. Все-таки свойство быть живым – это эмерджентное свойство, качественно новое свойство, возникающее у живого организма как целостной структуры, и не присущее его отдельным элементам.

При описании в учетной системе, например, свойств товаров сельского хозяйства и животноводства необходимо ориентироваться только на те биологические свойства объектов живой природы, которые имеют смысл в условиях существующей биологической реальности.

Объединив слои неживой и живой природы, получим мир природы или условный первый этаж реальности. На условном втором этаже реальности находится мир культуры или культурный слой реальности, в котором человек рассматривается уже как носитель разума. Это наиболее интересный слой хозяйственной реальности, он является основным поставщиком бухгалтерских математических моделей.

В культурном слое реальности между людьми возникают социальные отношения – правовые, экономические, производственные, политические. Эти отношения регулируются законами культурного слоя реальности, только в этом слое возможны отношения собственности, обретают смысл такие понятия как экономика, товар, стоимость и деньги. И только в культурном слое хозяйственной реальности имеет смысл говорить об учетной деятельности.

Еще раз подчеркнем, что все слои хозяйственной реальности неразрывно связаны в единое целое, философы говорят – в дифференцированное целое. Хозяйственная жизнь предприятия протекает одновременно во всех слоях хозяйственной реальности, на рисунке эти слои выделены исключительно для удобства построения и изучения бухгалтерских моделей.

Бухгалтерская (виртуальная) реальность

Бухгалтерскую реальность можно определить как виртуальный бухгалтерский мир, в котором хозяйственная жизнь предприятия существует исключительно в виртуальном виде. Использование прилагательного бухгалтерская в названии реальности является здесь скорее данью уважения к бухгалтерской профессии, чем попыткой обозначить приоритет так называемого «традиционного» бухгалтерского подхода к построению бухгалтерской реальности.

Что значит хозяйственная жизнь существует в виртуальном виде? Что такое виртуальность, виртуальная реальность? Поговорим немного об этом.

Понятие виртуальная реальность часто используется как синоним понятия киберпространство. Но это некорректное отождествление, для возникновения виртуальной реальности все-таки требуется присутствие человека как носителя сознания, так как виртуальные объекты могут существовать исключительно в мысленном виде.

Можно сказать, что виртуальные объекты – это смысловые конструкции, которые возникают во внутреннем мире человека при просмотре на экране компьютера знаков бухгалтерского языка. Поэтому философы говорят, что человек является онтологически необходимым элементом развертывания любой виртуальной реальности, без него ничего произойти не может, только во внутреннем мире человека происходит раскрытие и интерпретация заложенных в ней смыслов.

Понятие виртуальность не является новым, «идея виртуальности разрабатывалась в античной, восточной, византийской философиях, серьезно занимала умы и средневековых мыслителей, но актуализируется она именно в современных междисциплинарных исследованиях, науке и технике» [1]. В настоящее время идет активный поиск доминирующей концепции виртуальной реальности [2], она рассматривается и как один из видов реальности, и как один из видов бытия или небытия и т.п.

Объяснить исчерпывающим образом что такое виртуальная реальность пока не представляется возможным, да это и не наша задача, оставим эти фундаментальные исследования профессиональным философам. Однако весьма вероятно, что поиск доминирующей концепции виртуальной реальности может затянуться, поэтому далее рассмотрим несколько идей, на основе которых можно уже сейчас строить бухгалтерские реальности.

Представим себе начало рабочего дня учетного специалиста. Он пришел на работу, сел за компьютер и погрузился в работу. Глагол погрузился удачно описывает то состояние сосредоточенности и даже некоей отрешенности от окружающего мира, с которым учетный специалист смотрит на экран компьютера, как будто наблюдает за какими-то событиями не на экране, а как бы за ним, используя экран как окно в некий «другой» мир.

Поведение учетного специалиста здесь аналогично поведению игрока во время сеанса компьютерной игры, например, игры-стратегии, когда игрок руководит строительством города или командует армией в сражении. Игрок погружается в мир компьютерной игры, на время игры этот мир становится для игрока в значительной степени реальным, он затягивает игрока, игрок начинает буквально жить в нем.

Игрок воспринимает персонажей игры и связанные с ними игровые ситуации как своего рода реально существующие, а реальность, в которую как бы погружается игрок, называют виртуальной реальностью. Причем ее влияние на игрока может не закончиться даже по окончании сеанса игры, ведь существуют геймерские субкультуры со своими особенностями в образе жизни, сленгом, специфическим юмором.

Все вышеперечисленное можно отнести и к учетному специалисту, работу которого в этом контексте можно рассматривать как сеанс «бухгалтерской» компьютерной игры, в которой бухгалтерские виртуальные объекты следуют линиям бухгалтерских сюжетов, подчиняясь бухгалтерским правилам. Можно также говорить и о бухгалтерских субкультурах, выделенных, например, по принципу работы в программных продуктах конкретного производителя.

Таким образом, можно сказать, что учетный специалист во время сеанса работы в автоматизированной системе учета как бы погружается через экран компьютера в виртуальный бухгалтерский мир, с объектами которого он может интерактивно общаться с помощью клавиатуры, мыши, графического планшета, перчаток виртуальной реальности и т.п. Этот виртуальный бухгалтерский мир и будем далее называть бухгалтерской реальностью.

А теперь вернемся к идеям, которые можно использовать при построении бухгалтерских реальностей.

Первая идея: AR создается как научная модель ER

Первая идея состоит в том, что бухгалтерская реальность создается для научного описания хозяйственной жизни предприятия, то есть как ее научная, математическая модель. По сути, создание бухгалтерской реальности – это междисциплинарный проект по построению масштабной научной модели хозяйственной реальности. И границы этого проекта гораздо шире, чем создание просто еще одного варианта методики бухгалтерского учета с акцентом на автоматизацию. В следующей части статьи данная идея будет рассмотрена подробнее.

Вторая идея: AR и ER онтологически равноправны

Вторая идея состоит в том, что хозяйственная и бухгалтерская реальности считаются онтологически равноправными, то есть их можно рассматривать как самостоятельные реальности, для каждой из которых можно построить свою собственную онтологию. Под онтологией здесь имеется в виду не философский вариант этого понятия – как учение о бытии как таковом, а более практичный вариант, когда онтологию упрощенно определяют как всеобъемлющее описание предметной области.

Идея об онтологической равноправности хозяйственной и бухгалтерской реальностей основана на концепции онтологического плюрализма, утверждающей некоторую равноправность всех способов существования и предлагающей на все смотреть как на особый возможный мир, онтологию [3]. Суть такого подхода состоит в том, что фрагменты реальности можно рассматривать как относительно замкнутые «малые» миры, причем это не обязательно должны быть физические или биологические миры. Это могут быть любые возможные «малые» миры, любые реальности.

По мнению некоторых философов и ученых в конце 20-го века произошла смена философских парадигм, в результате чего в науках теперь рассматриваются не отдельные объекты исследования в пределах жестко заданных границ предметных областей, а целые реальности, «малые» миры. Сейчас можно услышать, что объектом научного исследования являются физическая, биологическая, психологическая, социальная, экономическая реальности. Это могут быть также и реальности литературных или музыкальных произведений. Онтологический плюрализм позволяет взглянуть по-новому на то, что кажется привычным, давно знакомым и не подлежащим пересмотру.

Что значит построить онтологию бухгалтерской реальности, то есть, по сути, построить целый бухгалтерский мир? Здесь опять подойдет аналогия с компьютерной игрой, при создании которой необходимо построить свой мир игры, свою игровую реальность. Для этого нужно определить минимально необходимый набор из пяти основных компонентов:

- свое пространство, в котором будут происходить все события

- свое время, в котором будут протекать все события

- свою материю, пусть и виртуальную, из которой будут создаваться объекты этой реальности

- свои объекты, которые будут населять эту реальность и взаимодействовать между собой

- свои правила (законы), которые должны организовать эту реальность так, чтобы все было более-менее согласовано между собой

В нашей модели хозяйственная реальность имеет свой набор этих компонент, и бухгалтерская реальность также должна иметь свой набор этих компонент.

Ранее считалось, что говорить о собственном пространстве и времени можно только по отношению к физическому миру, поскольку любые явления реальности в итоге редуцируются к физическим и химическим законам. Такой подход называется физико-химическим редукционизмом. Принцип онтологического плюрализма снимает подобные запреты, разрешая говорить о собственных пространстве, времени, материи, объектах и законах их существования для любой возможной реальности, в том числе и для бухгалтерской реальности. Как это понять?

Рассмотрим пример. В хозяйственной реальности товар был продан в начале месяца, поэтому в конце месяца в хозяйственной реальности уже нельзя увидеть ни сам товар, ни процесс его продажи покупателю. В хозяйственной реальности товара уже нет и время сделки давно прошло, а в бухгалтерской реальности это не так.

Составляя в конце месяца отчет о продаже товара учетный специалист сможет наблюдать на экране компьютера и бухгалтерский «образ» товара, и операцию его продажи, где момент продажи товара в хозяйственной реальности будет лишь одним из параметров этой операции. Более того, учетный специалист может наблюдать в бухгалтерской реальности операцию продажи товара любое число раз, что совершенно невозможно в хозяйственной реальности.

Аналогичная ситуация и с пространствами этой пары реальностей. Если в хозяйственной реальности товар существует в трехмерном физическом пространстве, то пространство бухгалтерской реальности – это пространство мыслей, смыслов, образов во внутреннем мире учетного специалиста.

С материей и объектами такая же история. В хозяйственной реальности, например, существуют такие материальные объекты, как стол, стул, компьютер и т.п., но нет и не может быть никаких счетов бухгалтерского учета и их корреспонденций. Эти абстракции существуют исключительно в бухгалтерской реальности. В качестве виртуальной материи в бухгалтерской реальности можно, например, рассматривать денежную стоимость, ведь все бухгалтерские объекты по определению должны в ней измеряться. Но можно посмотреть на это и с другой стороны и сказать, что в бухгалтерской реальности все объекты состоят из определенного количества денежной стоимости.

В хозяйственной реальности действуют физические, биологические и социальные законы. В бухгалтерской реальности все подчинено бухгалтерским законам (правилам). Например, для каждого счета бухгалтерского учета должно выполняться уравнение, определяющее сальдо счета как разницу между оборотами по дебету и по кредиту. Этот закон обязателен для выполнения только в бухгалтерской реальности. В хозяйственной реальности такого закона нет.

Третья идея: ER – константная реальность, AR – виртуальная реальность

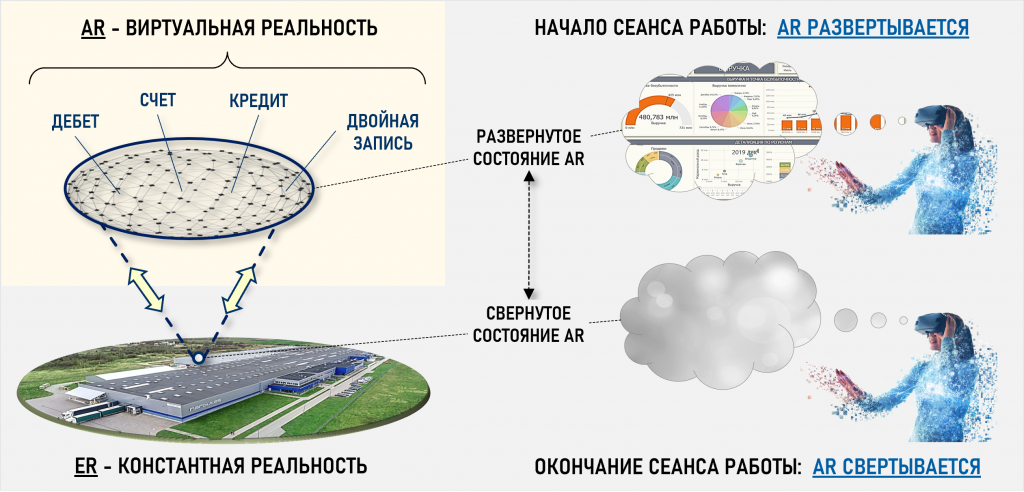

Третья идея заимствована из мировоззренческой системы, предложенной в конце 20-го века российским философом Носовым Н.А. и названной им виртуалистика [4,5]. Смысл идеи заключается в том, что хозяйственную реальность можно рассматривать в качестве константной (порождающей) реальности для бухгалтерской виртуальной реальности. Как это понимать?

С точки зрения виртуалистики окружающий мир рассматривается как множество константных и виртуальных реальностей. Каждая виртуальная реальность порождается какой-либо константной реальностью. Виртуальные объекты могут существовать только актуально («здесь и сейчас»), пока в константной реальности продолжаются процессы их порождения, и исчезают с окончанием этих процессов.

В нашем случае хозяйственная реальность порождает бухгалтерскую реальность, которая существует только пока существует хозяйственная реальность. Не будет хозяйственной реальности – не будет и бухгалтерской реальности. Причем бухгалтерская реальность может существовать как в свернутом, так и в развернутом состояниях.

Учетный специалист может погрузиться в бухгалтерскую реальность только во время сеанса работы в автоматизированной системе учета. В этот момент бухгалтерская реальность развертывается и существует для учетного специалиста актуально, то есть «здесь и сейчас». Как только сеанс работы заканчивается, бухгалтерская реальность свертывается и становится недоступной учетному специалисту до следующего сеанса работы. При этом бухгалтерская реальность не исчезает, а остается элементом хозяйственной реальности, поскольку хозяйственная деятельность предполагает в том числе и ведение бухгалтерского учета.

Метафорически можно сравнить свернутое состояние бухгалтерской реальности с желудем, который внутри себя потенциально содержит весь огромный дуб. В момент начала сеанса работы бухгалтерская реальность развертывается (актуализируется) для учетного специалиста – из желудя мгновенно проявляется весь дуб. В момент окончания сеанса работы бухгалтерская реальность свертывается, то есть дуб свертывается обратно в желудь, ожидая следующего момента актуализации.

Интересные особенности бухгалтерской реальности

На какие еще интересные особенности бухгалтерской реальности можно обратить внимание?

В отличие от жизненно необходимых природных слоев реальности, в которых происходят в конце концов все физиологические процессы человеческого организма, в бухгалтерскую реальность учетный специалист может приходить (и выходить из нее) сознательно. Он сам может решить – когда и сколько времени он собирается в ней пребывать. Иногда человека в виртуальной реальности сравнивают с путешественником, без которого события виртуальной реальности просто не смогут актуализироваться.

Также следует отметить, что бухгалтерскому виртуальному миру присущи все признаки так называемой семиотической реальности, то есть реальности знаков и знаковых систем (языков), предназначенных для создания, хранения и передачи информации. Человек существует в мире естественных и искусственных языков, без которых невозможны ни социальные взаимодействия, ни мыслительная деятельность как таковая. И язык бухгалтерского учета – это пример такой специальной знаковой системы.

Чем выше профессиональный уровень подготовки учетного специалиста, то есть чем более теоретически нагружено его эмпирическое восприятие знаков бухгалтерского языка, тем более яркие, многослойные образы виртуальных бухгалтерских объектов могут возникать в его внутреннем мире.

Важной особенностью бухгалтерской реальности также является то, что она обладает ярко выраженным свойством иммерсивности. В данном контексте это означает способность виртуальной реальности вовлекать учетного специалиста в систему особых отношений, задаваемых законами виртуальной реальности. Особо свойство иммерсивности проявляется при использовании информационных технологий, способных оказывать целенаправленное воздействие на сенсорные системы человека для достижения эффекта глубокого погружения в контент. Данные технологии позволяют человеку входить в особое состояние, в котором он почти забывает о том, что находится в вымышленном мире, становясь полноправным участником событий виртуальной реальности. Чем больше сенсорных систем человека при этом задействуется – зрение, слух, осязание, вкус и обоняние, тем более глубоким будет это погружение.

Для полноты картины также необходимо отметить, что нужно различать виртуальную реальность и патологическое восприятие реальности, которое может быть связано с нарушением психических функций человека (иллюзии, галлюцинации и т. п.), с повреждением или неправильным физиологическим развитием его сенсорных систем. Важно понимать, что при восприятии виртуальной реальности человек всегда в состоянии дать себе отчет в том, что данная ситуация не существует реально, а есть результат специфического воздействия на его сенсорные системы. При патологическом же восприятии человек всегда твердо уверен, что окружающий мир именно таков, каким он его воспринимает, подобные дефекты восприятия составляют предмет исследований психиатрии и медицины [6].

Выводы по второй части статьи

В первой части статьи были рассмотрены особенности профессионального мировоззрения учетного специалиста, в этой части статьи был предложен вариант профессиональной мировоззренческой модели. Можно сказать, что основной смысл создания такой модели состоит в том, чтобы облегчить учетному специалисту работу с набором знаний, убеждений, мыслей, составляющих ядро его профессионального мировоззрения и определяющих его понимание предметной области. Профессиональная мировоззренческая модель во многом определяет уровень культуры учетного специалиста, стиль его профессионального мышления, насколько оно может быть творческим, критическим, адаптивным, сколько степеней свободы ему доступно.

Имея перед глазами данную модель, учетный специалист всегда будет помнить о том, что конечной целью его профессиональной деятельности является построение актуальной версии бухгалтерской реальности. А у разработчиков появилась возможность реализовать в киберпространстве новый класс программных продуктов – систем бухгалтерской реальности.

Предложенная модель достаточно наглядна и имеет важное практическое значение. Опираясь на этот образ учетным специалистам проще обсуждать вопросы конструирования и исследования бухгалтерской реальности, легче разграничивать объекты и законы хозяйственной и бухгалтерской реальности, строить модели бухгалтерских объектов исходя из особенностей слоев хозяйственной реальности.

Предложенный в статье вариант профессиональной мировоззренческой модели безусловно не претендует на истину в последней инстанции. Модели такого уровня не создаются за одну итерацию, со временем модель обязательно будет уточняться и дополняться вплоть до замены на более актуальную. Но на каждой итерации важно добиваться максимальной наглядности и понятности модели для широкого круга специалистов, тогда ее обсуждение будет действительно конструктивным.

Литература:

1. Гилязова О.С. «Виртуальная реальность и действительность: проблема соотношения» // Исторические, философские, политические и юридические науки, культурология и искусствоведение. Вопросы теории и практики. № 3-2, 2017

2. Грязнова Е.В. «Философский анализ концепций виртуальной реальности» // Философская мысль. – 2013. – № 4. – С.53-82

3. Моисеев В.И. «Философия науки. Философские проблемы биологии и медицины» М.: ГЭОТАР-Медиа, 2015

4. Носов Н.А. «Виртуальная психология» М.: Аграф, 2000

5. Носов Н.А. «Манифест виртуалистики» М.: Путь, 2000

6. Баксанский О.Е. «Виртуальная реальность и виртуализация реальности» // Концепция научных миров и научное познание. СПб.: РХГИ, 2000