{kind=link}

"Миллионное дело приходится начинать при ощутимой нехватке денежных знаков".

И. Ильф и Е. Петров

Операционное планирование движения денежных средств или как построить систему контроля расходования денежных средств

Введение

Данная статья посвящена операционному планированию движения денежных средств (далее по тексту «ДС»), и будут раскрыты следующие аспекты этой деятельности:

- роль операционного планирования ДС в жизни компании;

- подсистема операционного планирования ДС в типовой конфигурации «1С:Управление производственным предприятием ред. 1.3 (релиз 1.3.32.1)» (далее по тексту УПП);

- особенности и ошибки типовой подсистемы УПП;

- практический опыт внедрения подсистемы операционного планирования ДС;

- возможные варианты доработок, исправления ошибок типовой подсистемы УПП.

1 Роль операционного планирования ДС в жизни компании

Мечта любого CFO (Chief Financial Officer - финансовый директор) – отсутствие «кассовых разрывов» (кассовый разрыв - недостаток денежных средств для исполнения текущих обязательств компании в определенный момент времени) в его компании, и эта мечта стала еще более навязчивой в период кризиса. Деньги – движущая сила компании, и их отсутствие, даже на короткий период, может привести к «тяжелым болезням» или даже «гибели» компании. Причиной «кассовых разрывов» является несовпадение сроков поступления денежных средств и их расходования, что может быть вызвано рядом объективных причин, например: сезонными особенностями сферы деятельности компании. В качестве примера можно привести сельскохозяйственные (растениеводческие) компании, которые несут основные затраты зимой и весной, а основную долю выручки получают осенью. При возникновении «кассового разрыва» компании приходится прибегать к различным мерам по их устранению, например: привлечение банковских кредитов, займов, срочная продажа ликвидных активов и т.д. Несмотря на принятые меры, указанная ситуация так или иначе пагубно отразится на благосостоянии компании. Таким образом, разработка системы планирования, исполнения и контроля движения денежных средств является одной из главных задач финансового директора компании.

2 Подсистема операционного планирования ДС в типовой конфигурации «1С:Управление производственным предприятием ред. 1.3» (далее по тексту УПП)

В УПП имеется ряд документов и отчетов, которые позволяют вводить планы поступления и расходования денежных средств, и на основе этих данных строить платежный календарь. Рассмотрим эти объекты конфигураций подробнее:

- Документ «Планируемое поступление денежных средств»: этим документом отражается плановое поступление ДС. В документе указывается конкретный контрагент, договор, статья движения денежных средств и т.д. В документе есть специальный признак «Включать в платежный календарь», если его не установить, то данные не будут попадать в регистр «Расчеты с контрагентами» и, как следствие, в отчет «Платежный календарь» и другие отчеты.

Особенность 1: Если после проведения этого документа посмотреть отчет «Ведомость по расчетам с контрагентами», то в нем увидим приход на сумму документа, что и должно получиться в результате. И в этом случае важно при вводе документа оплаты (п/п или ПКО) подвязать документ планирования поступления ДС, иначе мы увидим задвоение сумм прихода в отчете. Также в случае отсутствия связи документов в платежном календаре будут представлены неверные данные. Ошибиться легко, например, если указать в документе планирования форму оплаты «Наличные», а оплату провести безналичными, то в этом случае не возможно будет указать связь документов и, как следствие, возникнет задвоение. Даже если вами будет использовать механизм «Ввести на основании» для отражения факта оплаты, и в структуре подчиненности будет видна связь двух документов, это не означает, что по регистрам все пройдет правильно.

- Документ «Заявка на расходование ДС»: этот документ необходим для отражения плановых расход ДС. В то же время данным документом можно зарезервировать ДС под конкретную оплату. В документе указывается конкретный контрагент, договор, статья движения денежных средств и т.д. В документе есть специальный признак «Включать в платежный календарь», если его не устанавливать, то данные не будут попадать в регистр «Расчеты с контрагентами» и, как следствие, в отчет «Платежный календарь» и другие отчеты. Так же в данном документе есть специальная закладка «Бюджетирование», на которой указывается сценарий планирования и статья оборотов бюджета, для проведения контроля соответствия введенного ранее бюджета и планируемого платежа.

Особенность 2: Если заявка не утверждена, то она все равно попадает в отчет «Платежный календарь» при установленном флаге «Включать в платежный календарь». Дискуссию на тему «Оправдано это или нет» оставим за рамками статьи. При вводе оплаты легко допустить ошибки, описанные в разделе «Особенность 1».

- Документ «Закрытие планируемых поступлений»: указанный документ предназначен для закрытия документов «Планируемое поступление ДС», т.е. планируемая сумма (часть суммы) поступления ДС «удаляется».

Особенность 3: К сожалению, в данном документе нет возможности вручную скорректировать закрываемую сумму, т.е. программа смотрит остаток по данному плану и весь остаток закрывает, что не всегда удобно. Например, если мы скорректировали план по реализации частично, то и план по поступлению ДС должен измениться. В таком случае придется вносить изменения в документ «Планируемое поступление ДС», однако корректировки «задним числом», как известно, до добра не доводят. К тому же, если корректировку планируемого поступления ДС вводить документом «Закрытие планируемых поступлений», тогда появится возможность проследить историю изменений планов.

- Документ «Закрытие заявок на расходование средств» предназначен для закрытия документов «Заявка на расход ДС», т.е. планируема сумма (часть суммы) расходования ДС «удаляется».

Особенность 4: аналогичные нюансы описаны в «Особенность 3».

- Отчет «Платежный календарь»: данный отчет показывает предстоящие расходы ДС и поступления, что позволяет увидеть «кассовые разрывы».

Особенность 4: В типовой справке к отчету написано: «Отчет предназначен для вывода информации о планируемых платежах, поступлениях и остатках за выбранный период времени». Если кто-то подумал, что речь здесь идет об остатках ДС на расчетных счетах, то глубоко ошибается. Речь здесь идет об остатках по заявкам/планируемым поступлениям (далее мы рассмотрим этот пример).

- Отчет «Анализ доступности ДС»: этот отчет показывает остаток ДС в компании, зарезервированные по заявкам ДС, а так же ДС на списание и получение.

- Отчет «Заявки на расходование средств». Если верить справке УПП, то этот отчет называется «Неоплаченные входящие платежи» и «предназначен для получения информации по входящим платежам, которые зарегистрированы в системе, но по которым не выполнено ни одно из необходимых действий: отражение в оперативном учете или фактическое движение денежных средств (оплата)». J Забавно! За «настоящей» справкой идем в конфигуратор и видим описание: «предназначен для анализа исполнения заявок на расходование средств за определенный период времени. В колонке «Приход» отображаются суммы по оформленным заявкам, в колонке «Расход» - исполнение заявок за период (оформление на основании заявок платежных документов или их закрытие). Остатки на начало и конец периода показывают неисполненные суммы по заявкам.»

- Отчет «Планируемые поступления ДС». Если поверить справке, то это все тот же отчет «Неоплаченные входящие платежи» J . В конфигураторе: «предназначен для анализа исполнения планов по поступлению денежных средств, оформленных соответствующими документами за определенный период времени. В колонке «Приход» отображаются суммы запланированных поступлений, в колонке «Расход» - исполнение планов по поступлению денежных средств за определенный период (оформление входящих платежных документов на основании документов планирования поступления денежных средств).»

- Регистр сведений «Настройки согласования заявок на расходование ДС»: регистр предназначен для «включения» использования механизма согласования заявок по конкретной организации и периоду.

- Справочник «Маршруты согласования заявок»: в данном справочнике прописываются маршруты согласования заявок на расходование ДС.

- Регистр сведений «Настройки маршрутов согласования заявок» прописывает маршрут согласования заявки, причем в типовом функционале он зависит лишь от подразделения (ЦФО – центра финансовой ответственности) заявки.

- Обработка «Согласование заявок»: в этой обработке происходит согласование заявок.

- Дополнительное право «Разрешить проведение платежа без заявки» позволяет проведение платежа без утвержденной заявки.

Особенность 5: Ограничение права не срабатывает (легко обходится) в случае если:

А) платежный документ проводится не оперативно;

Б) в РКО не установлен признак «Отразить в опер.учет»;

В) платежный ордер и РКО с видом операции «Выплата заработной платы». Это ошибка УПП: в коде идет проверка по неверной табличной части документа.

- Дополнительное право «Разрешить превышение контролируемых значений по бюджетам» - позволяет провести заявку на расходование средств, в случае превышения сумм по заявкам, над запланированной суммой по контролируемой статье бюджета.

3 Особенности и ошибки типовой подсистемы УПП

Особенности и ошибки типовой подсистемы рассмотрим на конкретном примере.

Первоначальные данные (условия задачи):

А) вводим новую организацию «ТРГ» в демобазу УПП;

Б) вводим начальные остатки ДС (на 01.11.2012 года): 1 млн.раб. на расчетном счете и 50 тыс.руб. в кассе;

В) заводим новых пользователей «Менеджер по закупкам» (не устанавливаем дополнительное право «Разрешить проведение платежа без заявки») и «Менеджер по продажам».

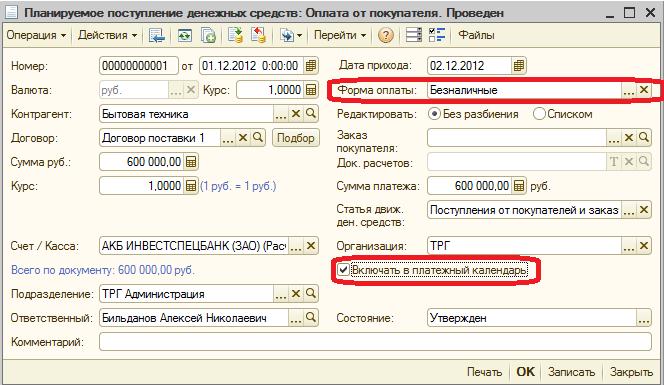

- Менеджер по продажам планирует в текущем месяце продать «товар 1» (оплата планируется по безналичному расчету) на сумму 600 000 рублей и вводит документ «Планируемое поступление ДС».

Важно: если не устанавливать признак «Включать в платежный календарь», то планируемое поступление ДС не будет попадать в отчет «Платежный календарь», «Ведомость по расчетам с контрагентами». В нашем примере мы её установим.

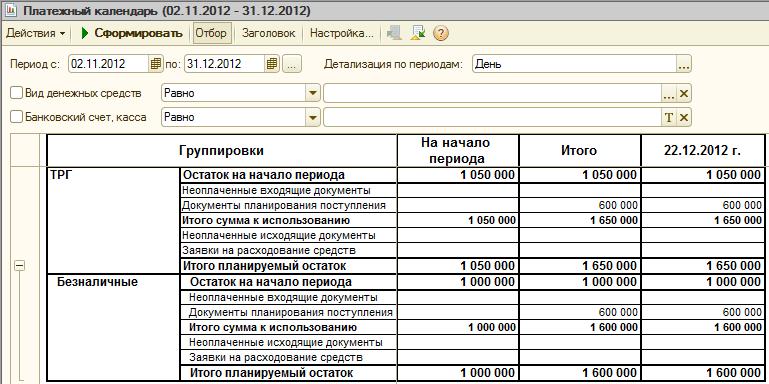

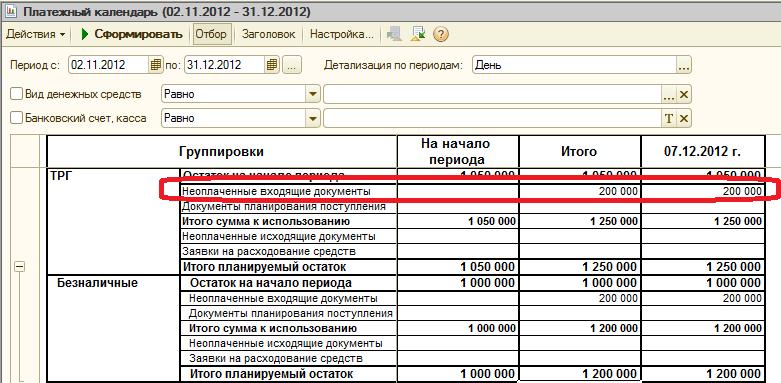

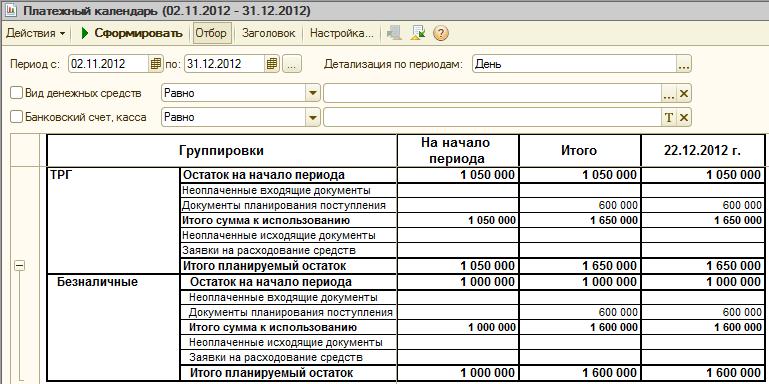

Посмотрим в отчет «Платежный календарь»:

Обратите внимание на данные, которые покажет отчет, если период установить с 01.11.12 (с момента ввода остатков):

Важно эту особенность помнить!

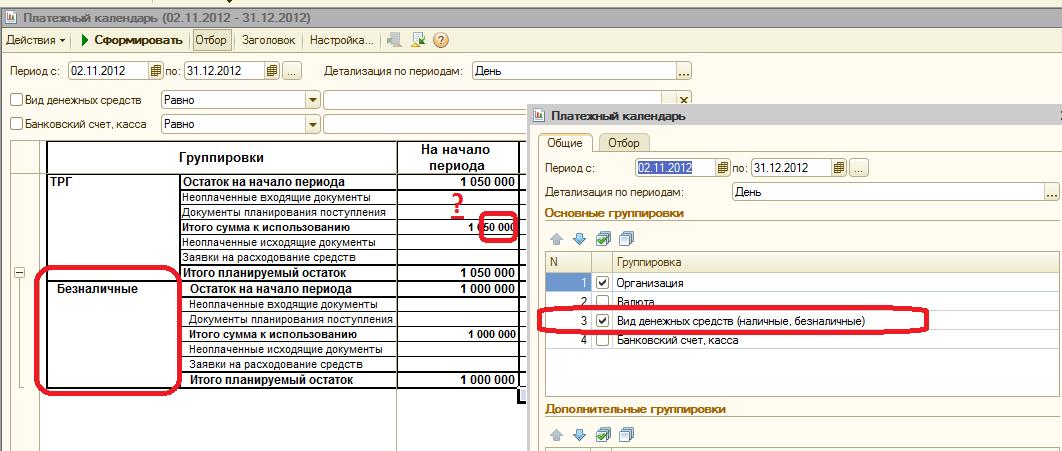

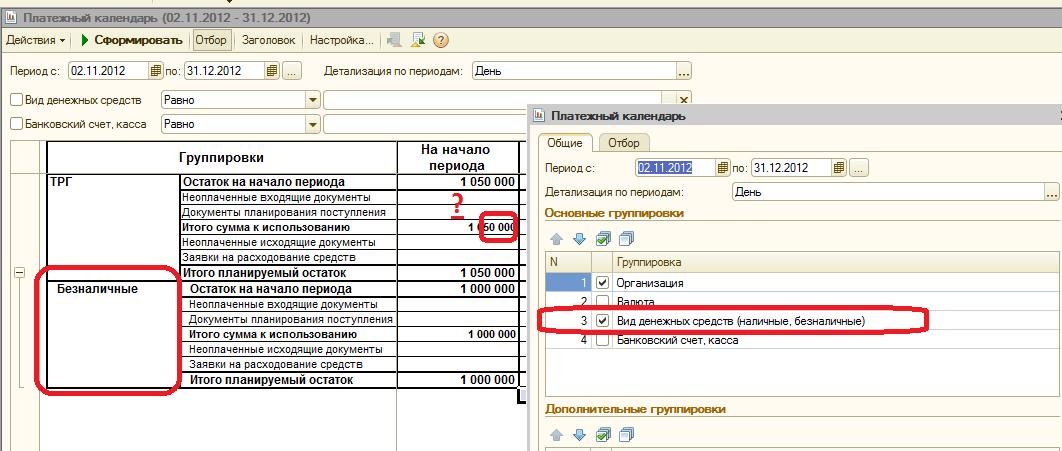

Также обратите внимание на то, что отчет не показывает (это ошибка отчета) остатки по наличным в отдельном разрезе:

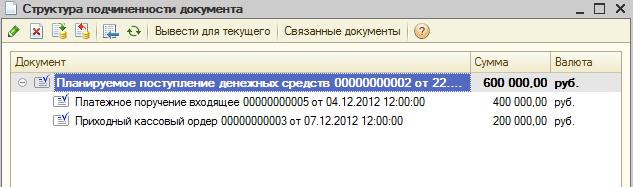

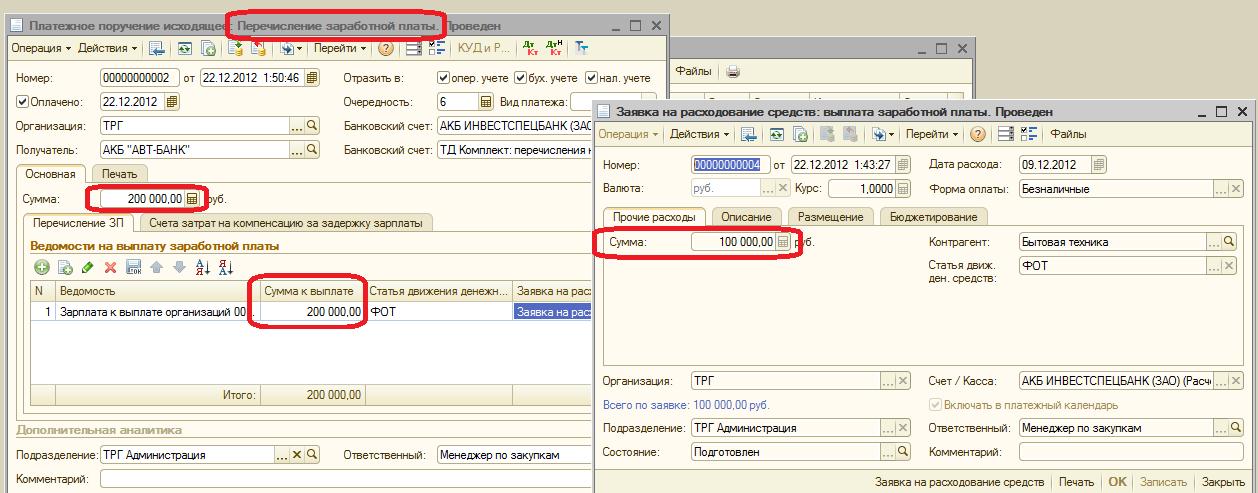

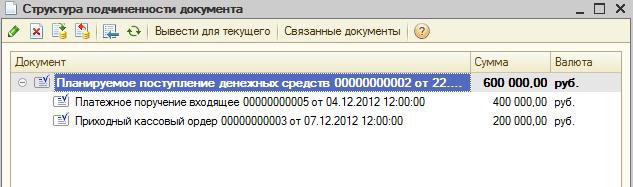

- Как и было запланировано, продажа состоялась, но покупатель первую поставку оплатил по безналу, а вторую поставку оплатил наличными. Вводим документы реализации на сумму 400 000 и 200 000 рублей, далее через механизм «Ввести на основании» введем п/п на сумму 400 000 и ПКО на сумму 200 000 рублей. Давайте проанализируем отчеты:

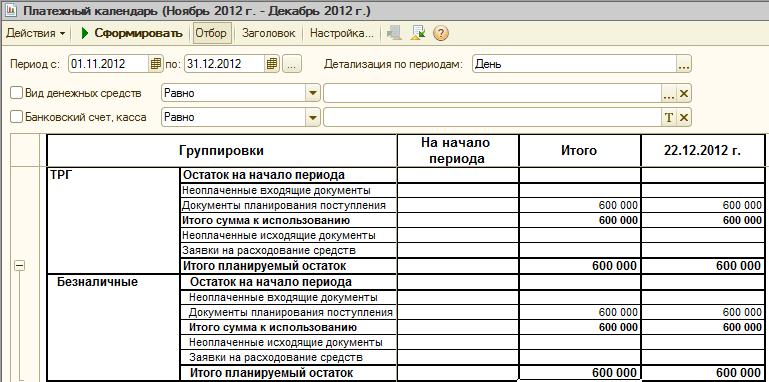

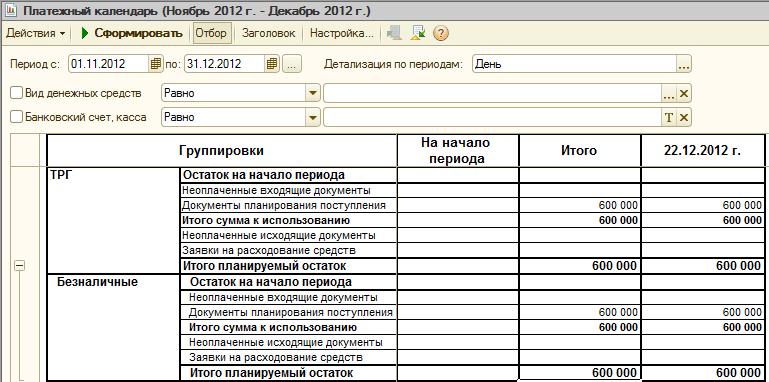

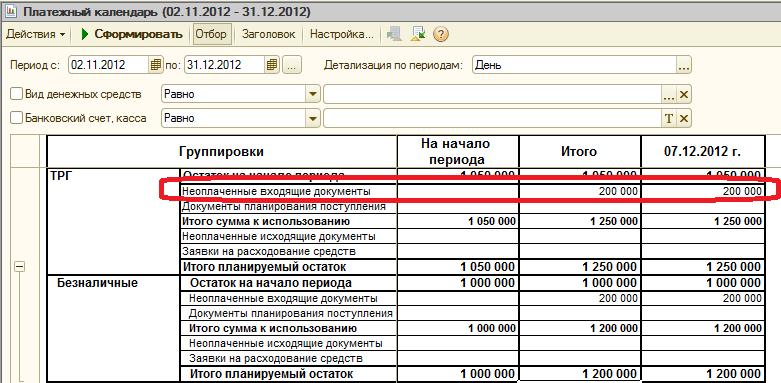

- Отчет «Платежный календарь» сформируем с 02.11.2012 по 31.12.2012, получаем следующий результат:

Осталась запланированная сумма в 200 000, хотя оплата прошла. Это произошло из-за того, что мы планировали всю оплату по безналичному расчету, а 200 тыс. получили наличными и, соответственно, заявку не смогли «подтянуть» к кассовому документу, при этом «не помогло» даже то, что все документы мы вводили используя механизм «ввести на основании», и в структуре подчинённости мы видим цепочку:

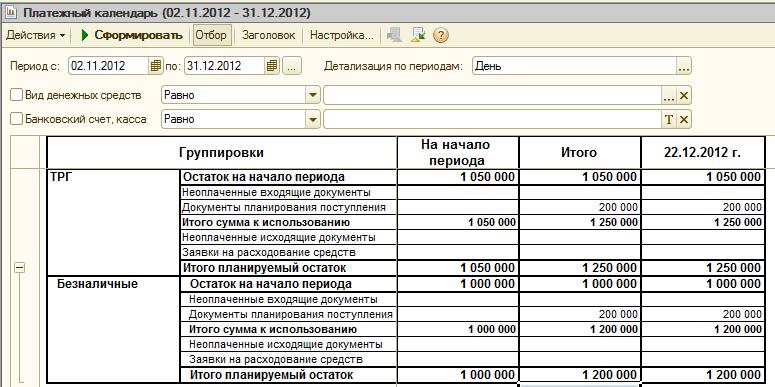

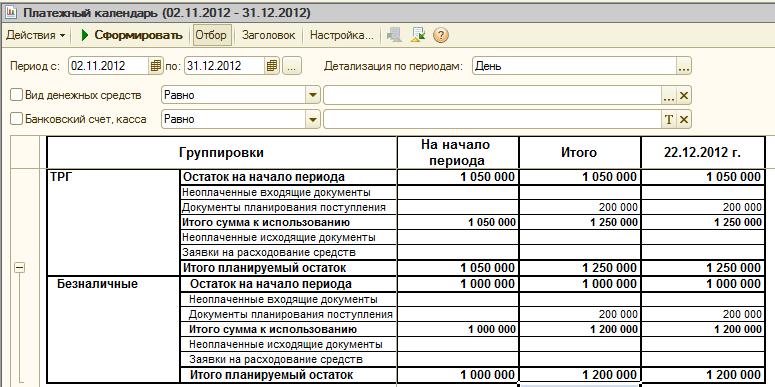

Удалим ПКО и сделаем п/п на 200 тыс., однако не установим признак «Оплачено». Таким образом, мы увидим следующую картину в платежном календаре:

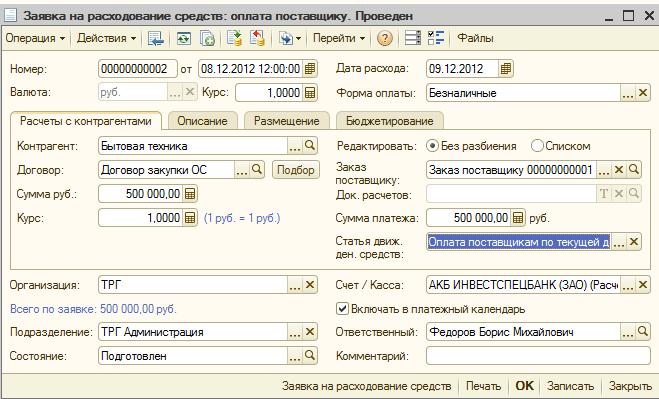

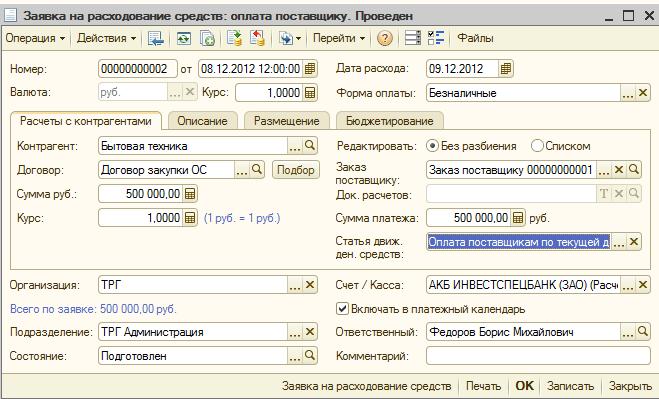

- Запланируем расход ДС на сумму 500 000 для оплаты поставщикам. Введем заявку на расходование ДС:

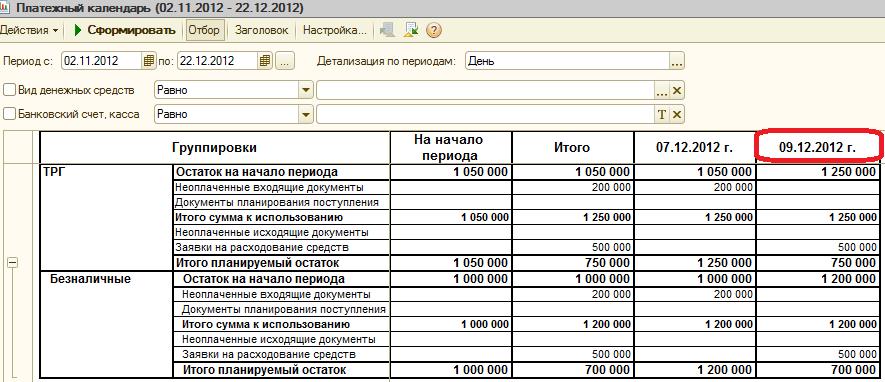

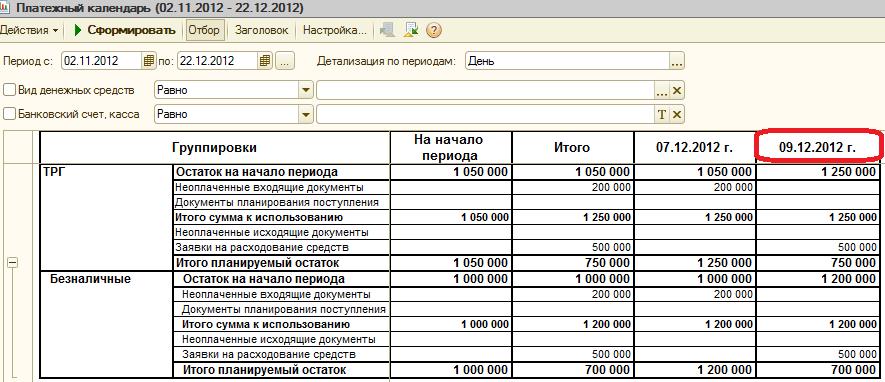

Платежный календарь будет выглядеть следующим образом:

Обратите внимание, что расход запланирован на 09.12.12, хотя дата заявки 08.12.12, это правильно, т.к. в поле «дата расхода» мы указали 09 число.

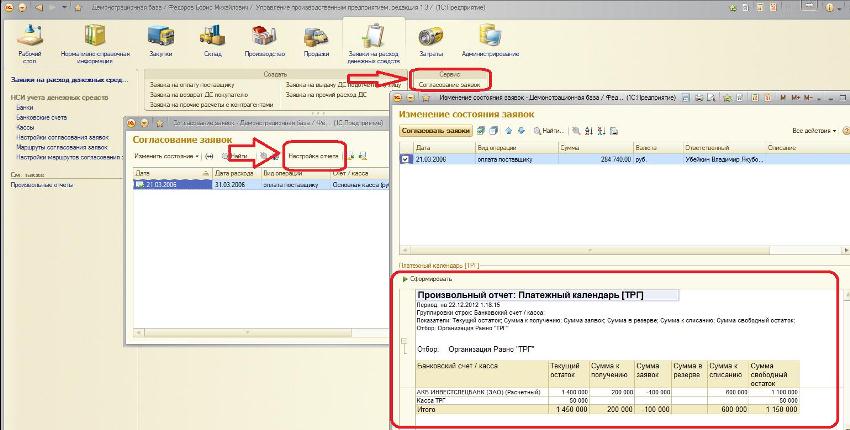

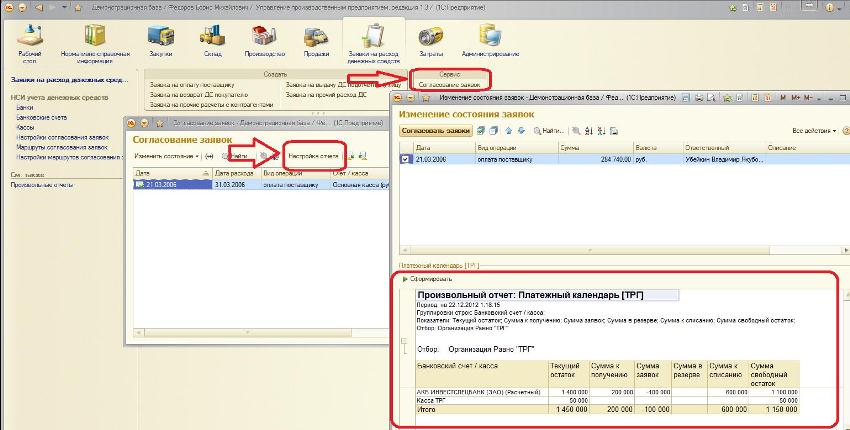

- Утвердим заявку. Утверждение происходит из обработки «Согласование заявок», также механизм согласования доступен через Web интерфейс. В обработке согласования есть очень удобная и полезная функция настройки отчетов:

Предварительно отчет разрабатывается и сохраняется в разделе «Произвольные отчеты» (Сервис->Произвольные отчеты»), далее он используется для вывода нужной информации при согласовании заявок. Используя этот функционал, можно настроить отображение остатков на расчетных счетах с учетом оплаты утверждаемых заявок, также можно показать соответствие заявки бюджету и т.д. Возможность согласования через Web интерфейс позволяет руководителю, находясь не на рабочем месте, контролировать платежи.

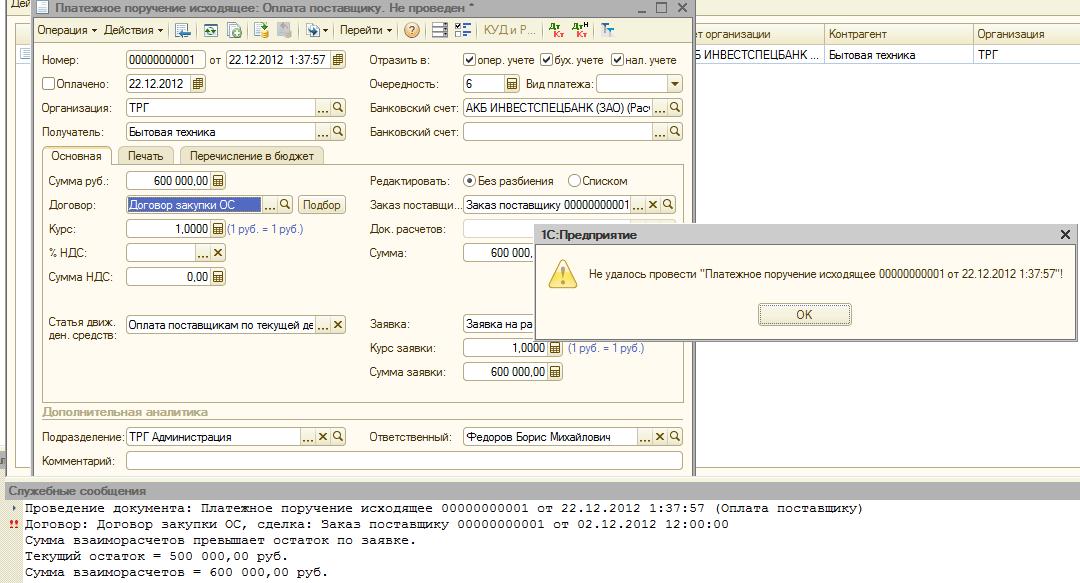

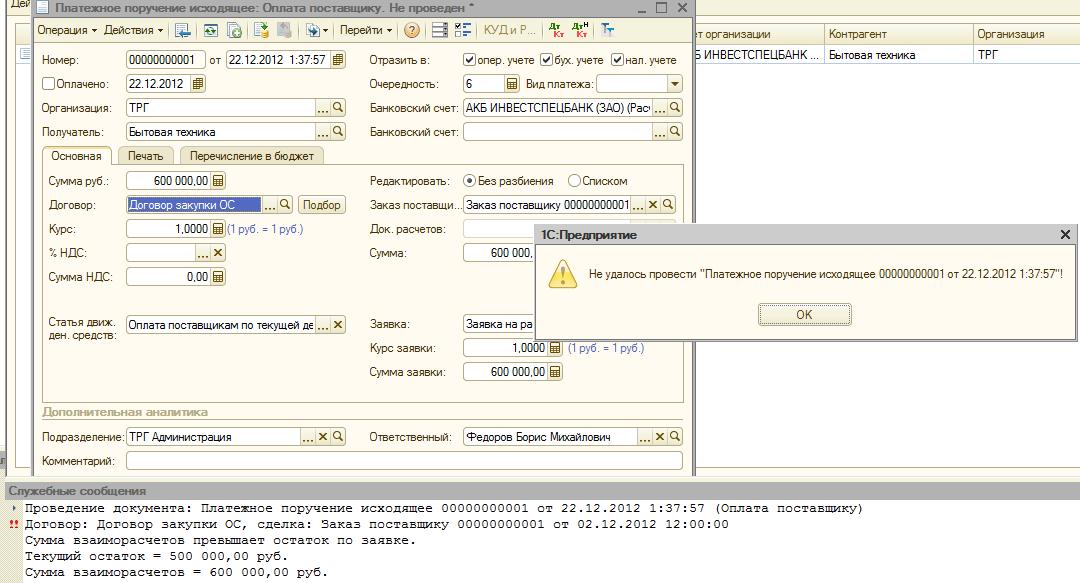

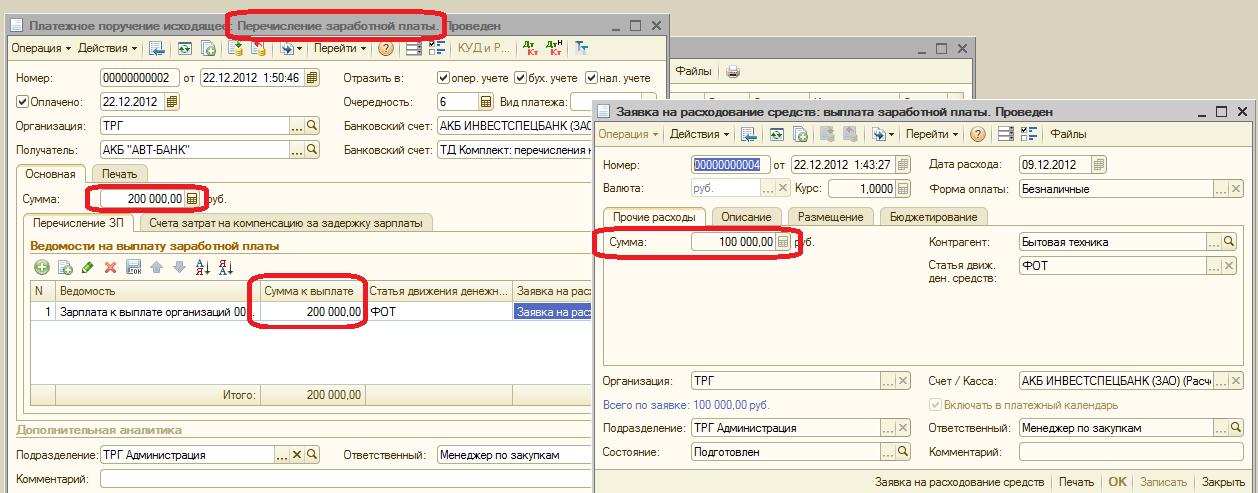

- Теперь на основании утвержденной заявки введем оплату платежным поручением исходящим, также попробуем обойти механизм запрета оплаты более чем на сумму утвержденной заявки:

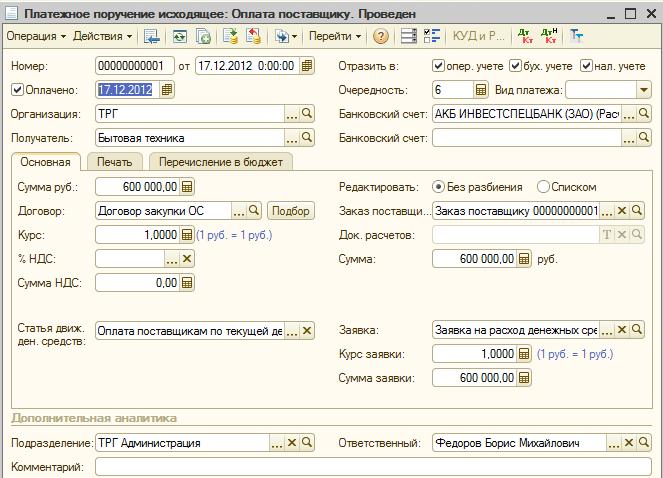

Как видно, при оперативном проведении платежного поручения выходит сообщение о превышении допустимого остатка по заявке, но при неоперативном проведении контроль не срабатывает, и менеджеру по закупкам удается оплатить поставщику больше, чем утвердил руководитель:

Из-за этой ошибки, как и в отчете «Платежный календарь», появляются «чудеса»:

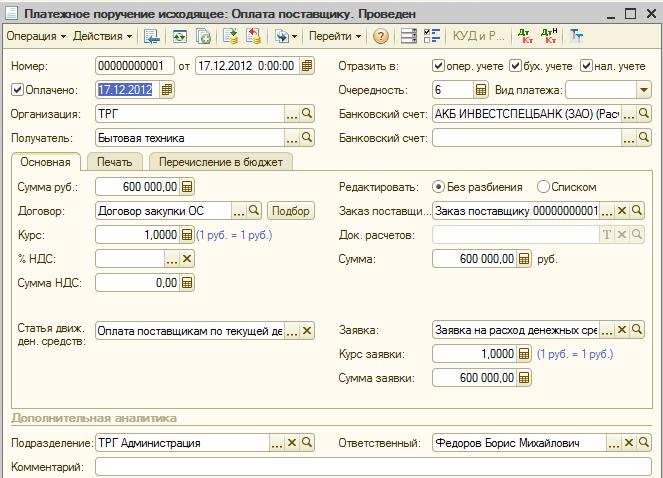

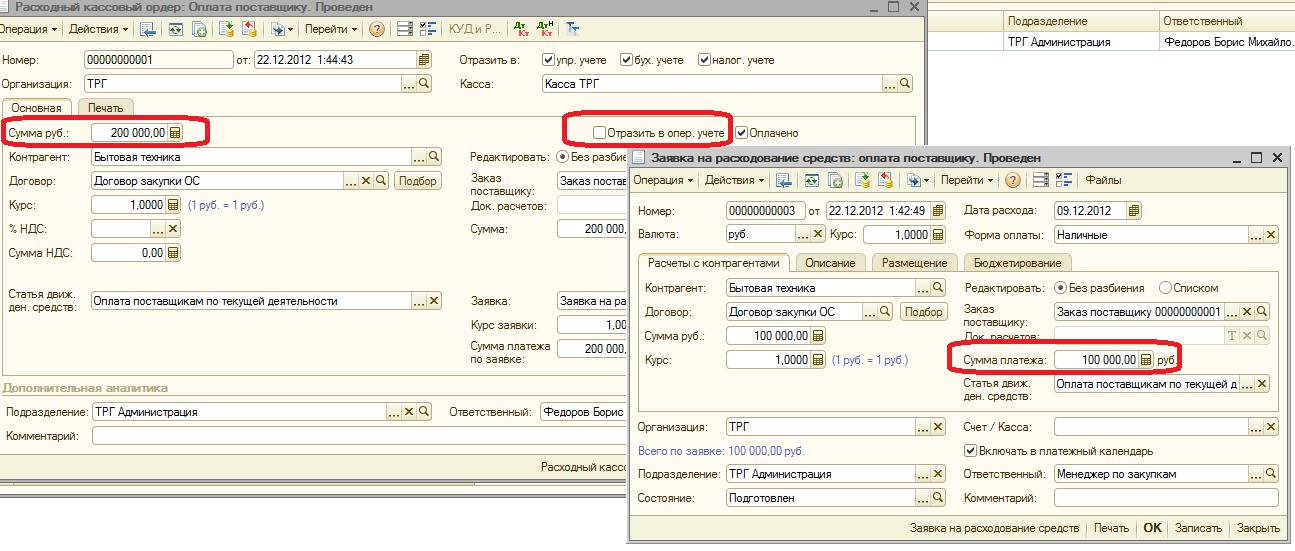

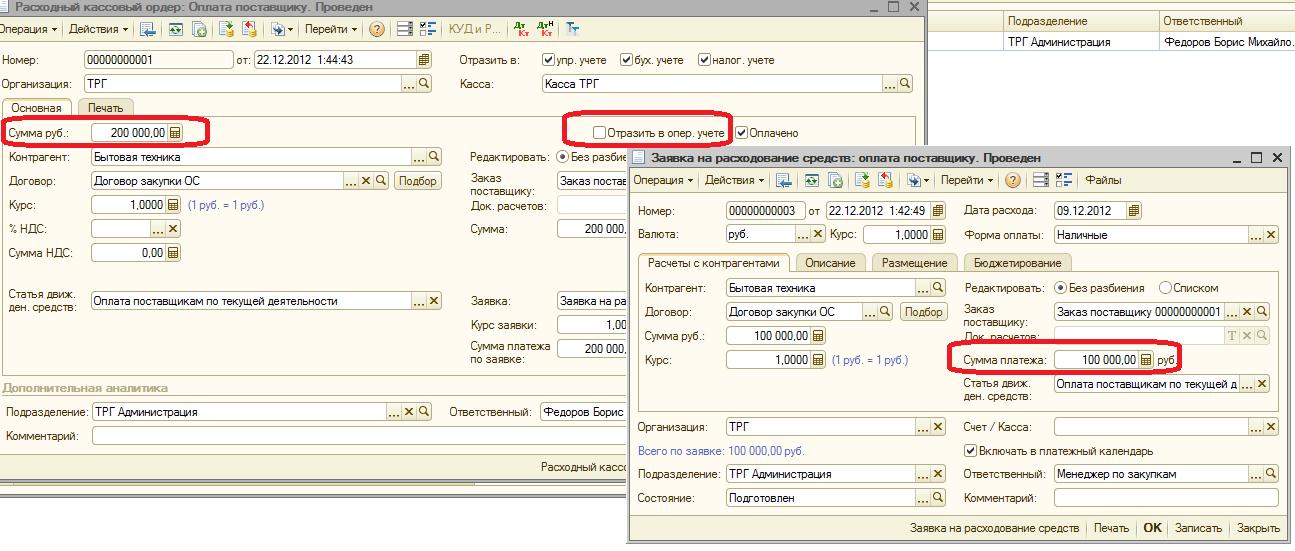

Также не происходит контроль в РКО при снятом флаге «Отразить в опер.учет».

Не происходит контроль также и в Платежном поручении, в и РКО с видом операции «Выплата заработной платы», что является ошибкой типовой УПП.

4 Практический опыт внедрения подсистемы операционного планирования движения ДС

Теперь рассмотрим практический опыт внедрения данной подсистемы в крупном агрохолдинге (назовем его «Агро»), при этом уделим внимание лишь расходной части операционного планирования, т.к. она самая интересная и животрепещущая, ведь на расходы мы повлиять можем, а вот на доходы повлиять не так-то просто.

Внедрение подсистемы операционного планирования движения ДС в «Агро» началось вместе с комплексной автоматизацией учета на базе УПП 1.3. Ранее в холдинге велся учет в 8 различных конфигурациях (более 5 удаленных офисов в 4 областях нашей страны), а операционное планирование движения ДС велось в Excel. В конце месяца дочерние компании отправляли в управляющую компанию (далее по тексту УК) как планы по расходованию ДС, так и планы по поступлению ДС. Сотрудники казначейства УК сверяли присланные планы с бюджетом, далее отправляли на согласование руководителям по направлениям, руководители по направлениям корректировали и согласовывали планы движения ДС. Затем казначейство УК консолидировало планы, поступившие от руководителей по направлениям, и отправляло итоговый план генеральному директору на утверждение. Утвержденный план рассылался обратно в дочерние компании, и в течение месяца сотрудники казначейства УК сверяли движение ДС с утвержденным планом, т.е. контролировали его исполнение.

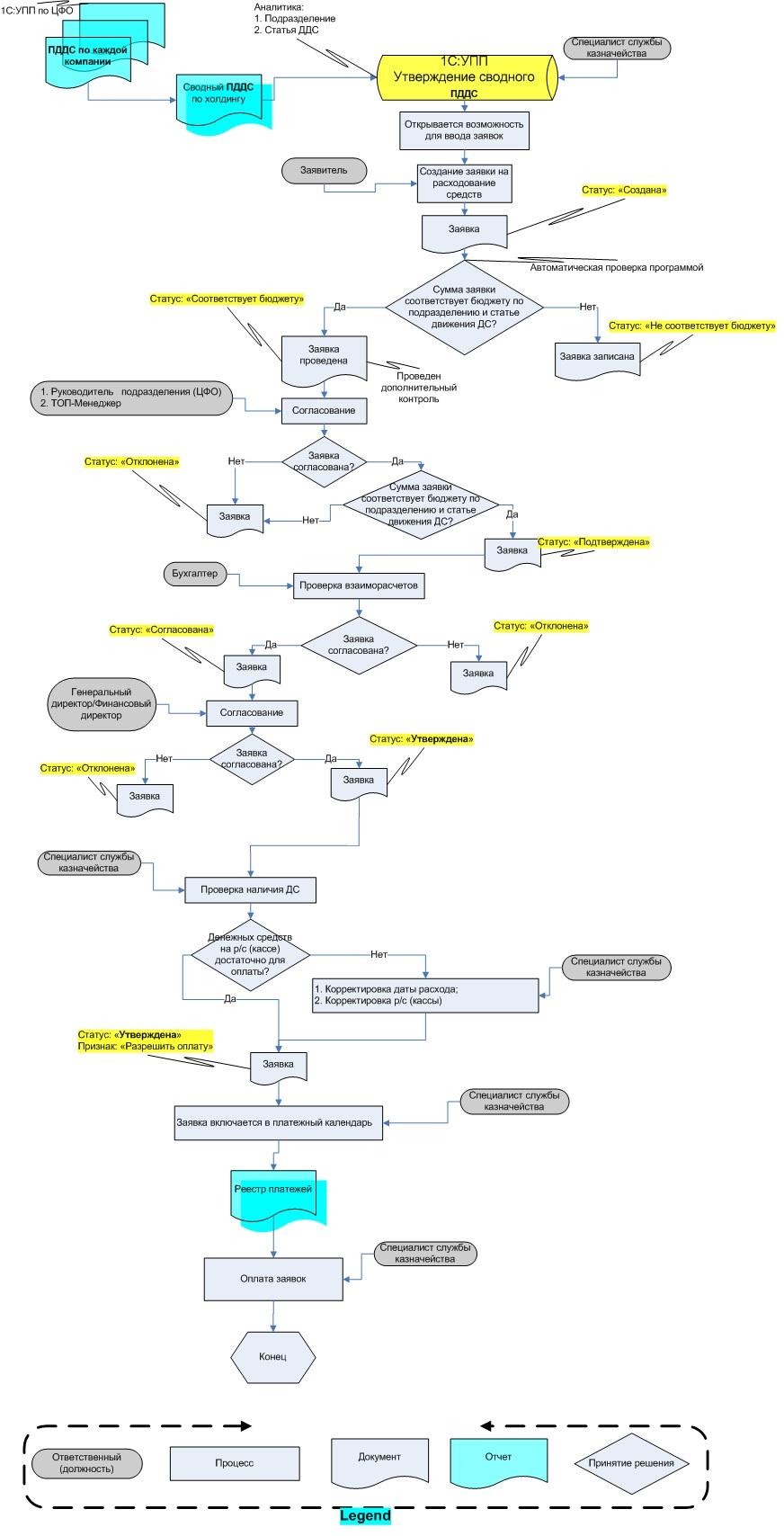

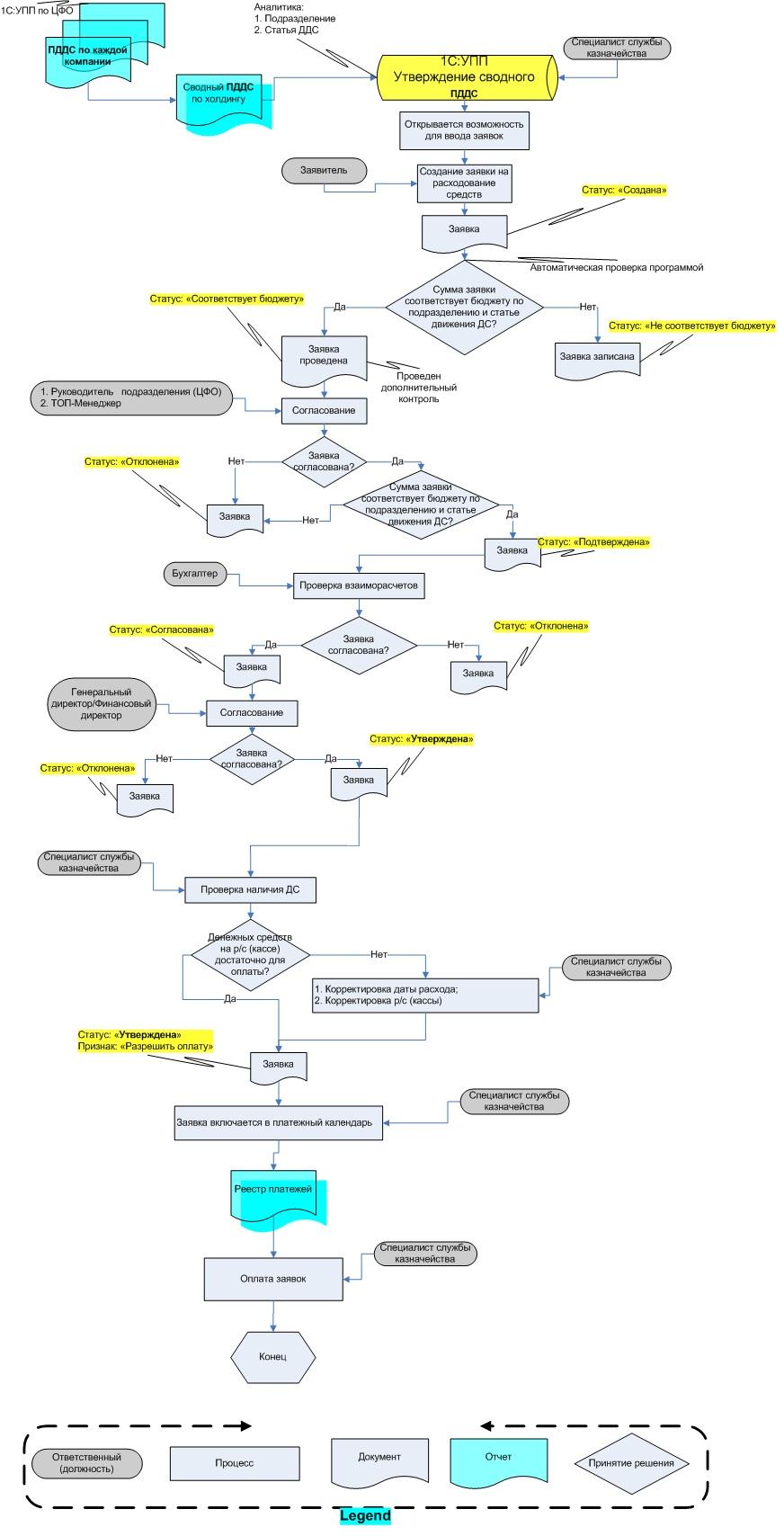

В ходе подготовки системы к запуску в промышленную эксплуатацию был проведен анализ и построение модели «как есть» бизнес-процесса «Операционное планирование движения ДС». После реинжиниринга бизнес-процесса и построения модели «как надо», был разработан новый регламент бизнес-процесс «Операционное планирование движения ДС». В демонстрационной базе УПП были сделаны необходимые доработки и разработан контрольный пример. Контрольный пример был опробован всеми участниками бизнес-процесса, были выявлены недостатки и озвучены дополнительные пожелания по доработке функционала УПП. После устранения ошибок и внесения необходимых корректировок, новый регламент бизнес-процесса «Операционное планирование движения ДС» был утверждён и доведен приказом генерального директора до сотрудников холдинга. На схеме ниже, приведу пример прохождения заявки на расходование ДС после введения нового регламента:

Результат, полученный от внедрения данной подсистемы:

- усилен контроль расходования ДС в компаниях холдинга;

- увеличилась скорость подготовки планов движения ДС;

- исполнение плана движения ДС стало более «прозрачным»;

- «кассовых разрывов» удалось избежать.

Хочется отметить, что после внедрения УПП в компаниях холдинга (более 120 пользователей работают в on-line режиме используя Web клиента или удаленное подключение через RemoteAPP) и подсистемы операционного планирования ДС в частности, тема: «согласована заявка на расходование ДС или нет?» стала одной из самых животрепещущих в компании. На поверхность «вылезли» факты того, что иной раз в компаниях холдинга проводили оплаты поставщикам, не взирая на запрет со стороны УК и несоответствия расхода, утвержденному бюджету. Естественно что, получив такой мощный инструмент контроля, как единую ERP систему, это незамедлительно дало положительный результат.

5 Осуществленные доработки в ходе внедрения подсистемы

В этом параграфе опишу лишь малую часть доработок, осуществленных в ходе внедрения подсистемы в холдинге.

- Устранены ошибки типовой конфигурации УПП 1.3..

- Суммы, по заявкам на расходование ДС и планам поступления ДС, стали поступать в платёжный календарь только после утверждения.

- Изменилась схема выбора маршрута согласования заявки на расходование ДС. Маршрут согласования заявки стал зависеть от:

- ЦФО;

- статьи ДС;

- суммы заявки.

- Только утвержденные платежные поручения можно выгрузить в клиент-банк. В типовой УПП выгружаются также и неутвержденные п/п.

- Устранены возможности обхода запрета проведения платежа без заявки.

- Осуществлено хранение истории согласования заявок. В любой момент пользователь может посмотреть, у кого находится заявка на согласовании и кто (когда) согласовал заявку.

- Разработан механизм «переписки» по заявкам, используемый при прохождении заявки по маршруту согласования.

- Доработана обработка согласования заявок. Запрос, используемый в динамическом списке, был неоптимальным, в результате чего, при большом объеме заявок, в момент согласования обработка зависала на 2-3 минуты. Переписка с разработчиками по поводу данной ошибки результатов не давала, поэтому ошибка была исправлена самостоятельно.

- Разработана обработка по включению заявки в платежный календарь, т.е. после того, как заявка была утверждена, дополнительно определялся порядок проведения платежей, другими словами, определялся порядок включения заявки в платежный календарь

- Разработан пакет отчетов (Платежный календарь, Cash Flow, состояние согласования заявок и т.д.), используемый в холдинге.

В приложении к данной статье есть СКД отчет для обработки согласования заявок.

6 Вывод

Если вы хотите избавиться от «кассовых разрывов», то планирование денежных потоков должно быть непрерывным процессом. Чем больше предприятие, чем сложнее его структура, чем больше видов деятельности, тем сложнее управлять потоками денежных средств. Поэтому единая ERP система – это мощный инструмент в планировании и контроле движения денежных средств.