{kind=link}

В процессе производства на нашем предприятии первичен управленческий учет. Поэтому именно оценка по данным управленческого учета формирует результат. Нам необходимо понимать, сколько ушло материалов в отчетном периоде - месяце- в том числе и тех, которые не пошли на себестоимость. а просто списались. В УПП при проведении в управленческом учете документа "Списание незавершенного производства" материалы уходят "в никуда" (а по бухгалтерским канонам такого не должно быть, это должен быть 91 счет, или 90 счет...в общем должен ОТРАЖАТСЯ). По мнению финдира эти списания на самом деле влияют на результат- это некие прочие расходы- но в себестоимость их включить нельзя (они не попадают в раздел учета "Затраты на выпуск"). Значит их надо как то оценить- не количественно, а именно СУММУ таких списаний. Как?

Предлагаются два варианта - либо по производственной стоимости, либо по складской (еще разу обращаю внимание- мы используем РАУЗ! обработка рассчитана на использование расширенной аналитики учета затрат и своевременность расчета себестоимости в управленческом учете!).

1.Производственная стоимость. Если часть списанного материала использовалась в производстве, то можно достать его цену из регистра "Учет затрат" из раздела "Затраты на выпуск", поделив стоимость на количество. Умножением цены на количество списанного материалы получаем стоимость списания материалов. Если материал не использовался - цена равна нолю, производственную стоимость определить нельзя.

2.Складская стоимость (с учетом доп.расходов).Если материал (товар в идеологии УПП в данном случае, поскольку речь идет о складском учете) не использовался, но есть его остаток в регистре накопления "Учет затрат" по разделу МПЗ - определяется цена исходя оттуда. Если остатка нет- то определяется по расходу товара. Если расходы нет - складскую стоимость определить нельзя. Ноль.

Надо понимать, что в общем случае производственная и складская цена не равны!

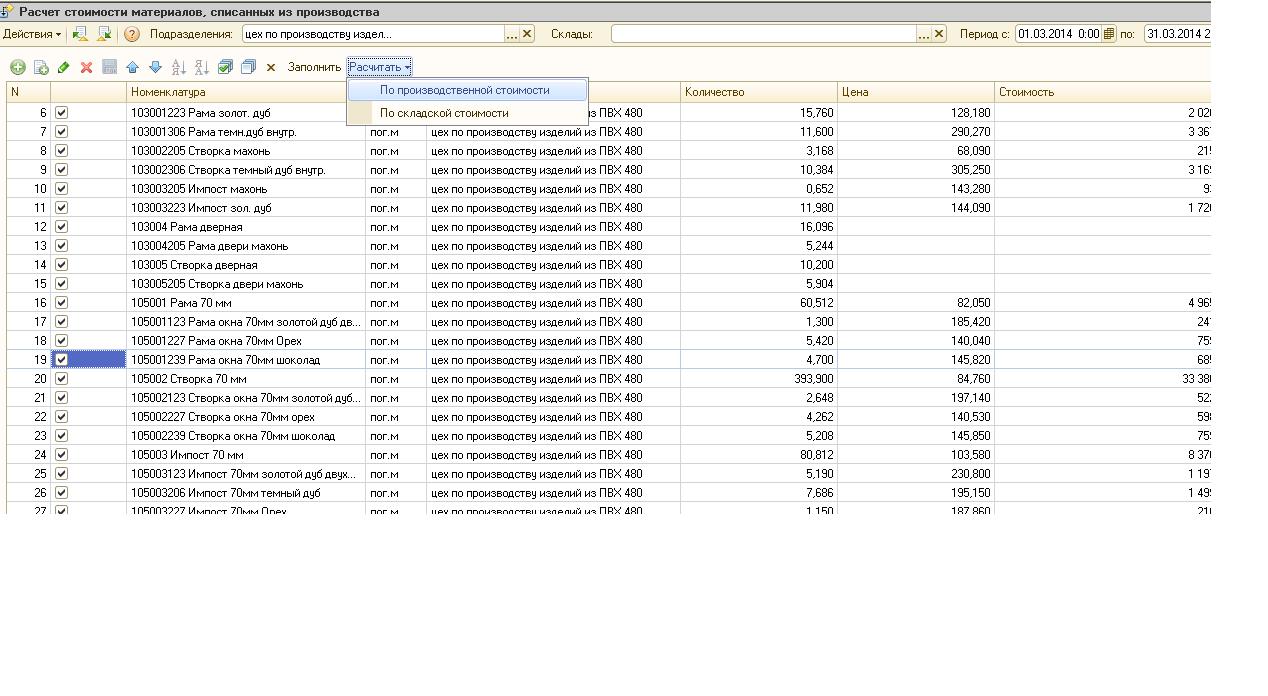

Как работать с обработкой?

1.Должен быть проведен актуальный расчет себестоимости в УУ.

2.Выбрать подразделения.

3.Выбрать склады (не обязательно).

4.Нажать на кнопку "Заполнить". Табчасть заполнится списаниями НЗП (списания незавершенного производства).

5.Установить флаги (по умолчанию устанавливаются все).

6.Нажать на кнопку "Рассчитать", выбирая вид расчета.

Оценка стоимости материалов, списанных из производства. Платформа 1С 8.2.19.80. Конфигурация Управление производственным предприятием релиз 1.3.50.1. РАУЗ.

Учетные задачи - Производство готовой продукции (работ, услуг)

См. также

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

104000 руб.

08.11.2017 121278 295 140

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

14400 руб.

15.09.2017 49401 82 41

SALE! 50%

Отчет "Полный анализ себестоимости выпущенной продукции" для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

70000

35000 руб.

08.12.2021 24170 18 72

SALE! 50%

Отчет "Полный анализ себестоимости реализованной продукции" для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

70000

35000 руб.

30.11.2022 11693 13 22

Расчет себестоимости товаров в УТ 11 и КА 2 при проведении документа

9600 руб.

22.11.2018 86199 267 378