{kind=link}

Для готовой продукции технолог создает спецификации. В спецификациях указываются комплектующие и нормы количества. Если спецификация актуальна, то она будет участвовать в отчете.

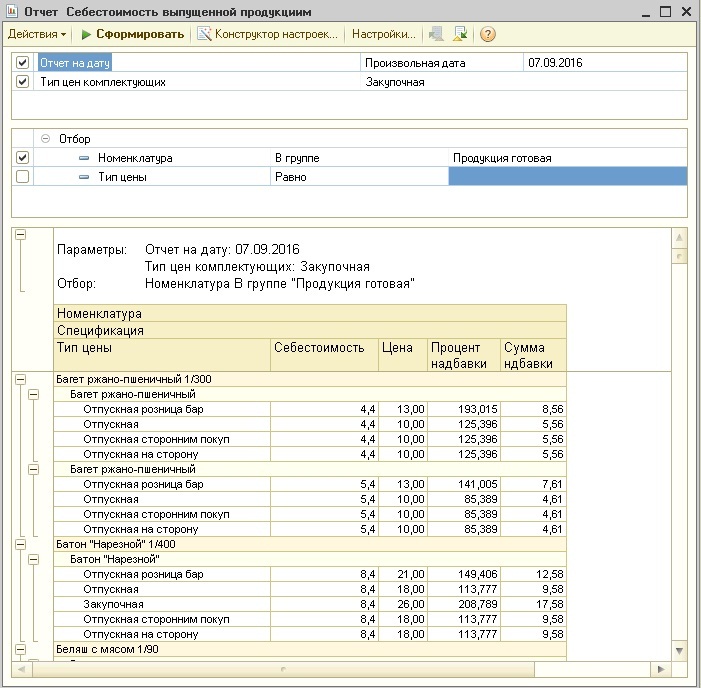

В настройках отчета можно выбрать: дату на которую будет формироваться цена, тип цен комплектующих, готовую продукцию из справочника Номенклатуры, типы цен, с которыми будет сравниваться себестоимость.

Берется готовая продукция и ее актуальные спецификации. По ценам комплектующих спецификации расчитывается себестоимость готовой продукции. При этом учитывается Количество (нормы) комплектующих и количество готовой продукции спецификации. Полученная себестоимость сравнивается с ценами реаизации готовой продукции.

В отчете выводится Номенклатура (готовая продукция), ее спецификация, себестоимость, цена реализации, процент надбавки, разница между ценой и себестоимостью.

По данному отчету можно судить, какая прибыль получится при продаже данной продукции. Отчет можно использовать для анализа цен и их корректировки. Для компании можно получить информацию. на сколько можно опустить цену готовой продукции, чтобы не уйти в "Минус". Данный отчет вам поможет в ценообразовании и конкуренции с другими производителями, при этом не даст вам продавать ниже себестоимости.

Отчет учитывает только затраты на закупку комплектующих, без учета траспортных и прочих расходов.