{kind=link}

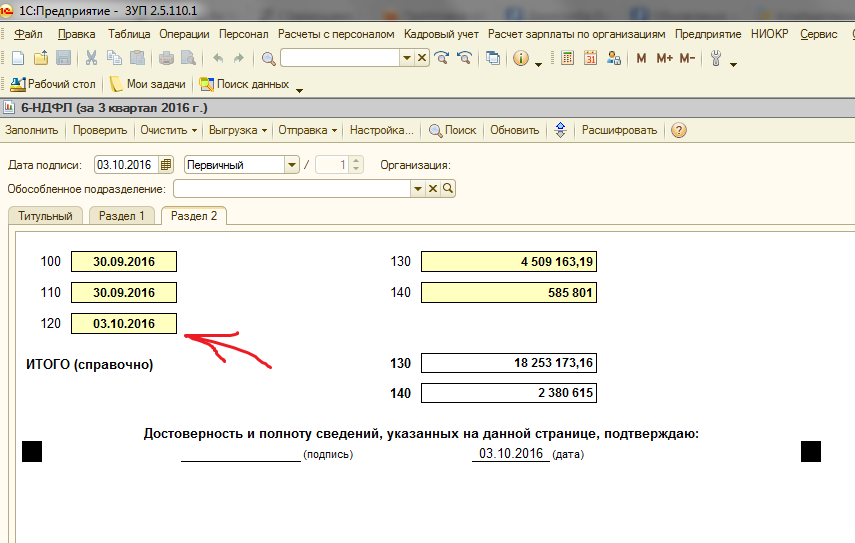

После обновления ЗУП 2.5.110.1 изменился отбор данных для раздела 2 отчета отчет 6-НДФЛ. Теперь отбор ведётся по строке 120 - срок перечисления платежа.

После этого обновления многие организации, выплачивающие зарплату своим сотрудникам в последний день месяца, столкнулись с проблемой. При заполнении регламентированного отчета 6-НДФЛ за 3 кв. 2016 г. суммы доходов сотрудников организации, начисленные за сентябрь, выплаченные 30.09.2016, НДФЛ, удержанный с этих доходов и перечисленный в бюджет 30.09.2016 не попадают в 3 квартал. Эти доходы и налог попадают в 4й квартал только потому, что крайний срок уплаты НДФЛ будет 03.10.2016. В предыдущей редакции эти данные попадали в тот квартал, в котором налог был удержан.

Фирма 1С ссылается на письмо ФНС :

В соответствии с письмом ФНС от 09.08.2016 № ГД-4-11/14507 изменен порядок отбора данных при заполнении Раздела 2 Формы 6-НДФЛ: начиная с отчета за 9 месяцев 2016 года в Разделе 2 показываются удержанные суммы налога, по которым срок перечисления налога приходится на отчетный квартал, а также полученные в отчетном квартале доходы, по которым не удерживался налог.

Единственное место в этом письме, указывающее на то, что надо отбирать данные по сроку перечисления, это "В случае если налоговый агент производит операцию в одном периоде, а завершает ее в другом периоде, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ в том периоде, в котором завершена."

На мой взгляд, для налогоплательщика данная операция завершена после перечисления налога в бюджет, 30.09.2016 и потенциальная возможность перечислить налог в первый рабочий день 4го квартала не означает, что доход и налог должны быть отражены в декларации за 4й квартал.

Такую же позицию мне озвучили представители ФНС по телефону. Однако фирма 1С в ответ на письменный запрос настаивает на своей правоте.

Чтобы разрешить данную ситуацию, я выделил внешний регламентированный отчет 6-НДФЛ для конфигурации ЗУП 2.5.109.1, отвязав его от общих модулей, чтобы он в любой конфигурации работал одинаково, который отбирает данные как раньше. В нём данные по сентябрьским доходам, выплаченным в сентябре, попадают в отчет за 3й квартал.