Данный метод не противоречит нормативам согласно принятым изменениям в пункт 1 статьи 256 и в пункт 1 статьи 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ и применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2016. Таким образом:

* если стоимость объекта превышает 100 000 руб., то она формирует первоначальную стоимость основного средства (ОС) и списывается на расходы путем начисления амортизации;

* если стоимость объекта 100 000 руб. и менее, то она учитывается в материальных расходах единовременно в момент ввода такого имущества в эксплуатацию или в течение более чем одного отчетного периода в порядке, предусмотренном учетной политикой организации (пп. 3 п. 1 ст. 254 НК РФ).

Начнём:

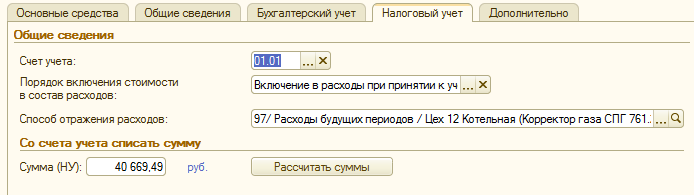

1. Измения коснутся только вкладки "Налоговый учёт" в документе "Принятие к учёту ОС" (см. скрин 1):

Счёт учета: 01.01;

Порядок включения стоимости в состав расходов: Включение в расходы при принятии к учету;

Способ отражения расходов: создаём новый, см. пункт 2;

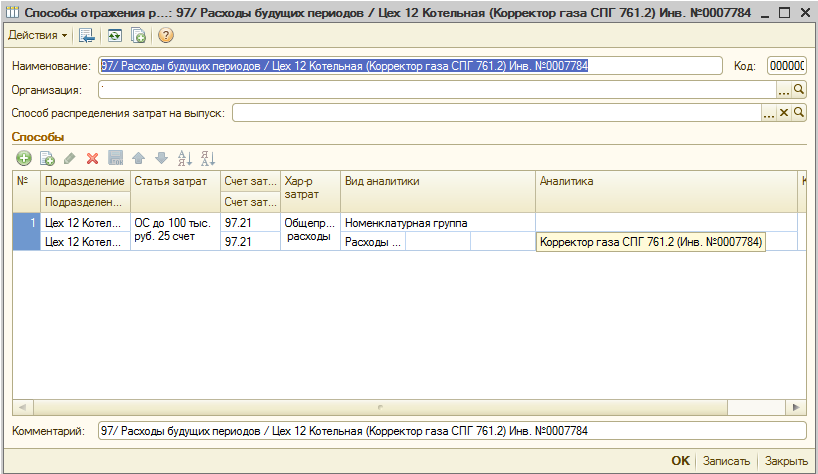

2. Для каждого ОС нужно будет создать свой способ отражения расходов, пример (см. скрин 2):

Счёт затрат: 97.21

Счёт затрат НУ: 97.21

Аналитика: Создаём элемент справочника РБП (см. пункт 3);

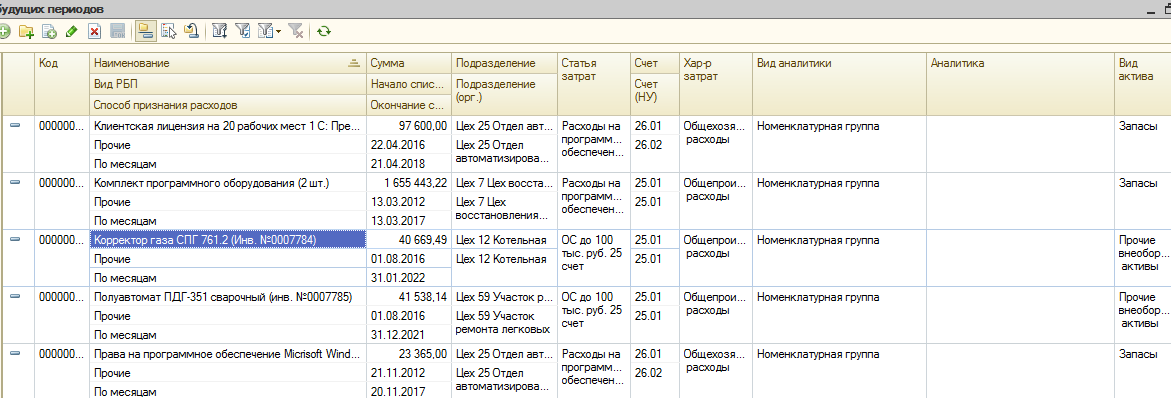

3. Для каждого ОС также нужно создать свой элемент в справочнике РБП, пример (см. скрин 3).

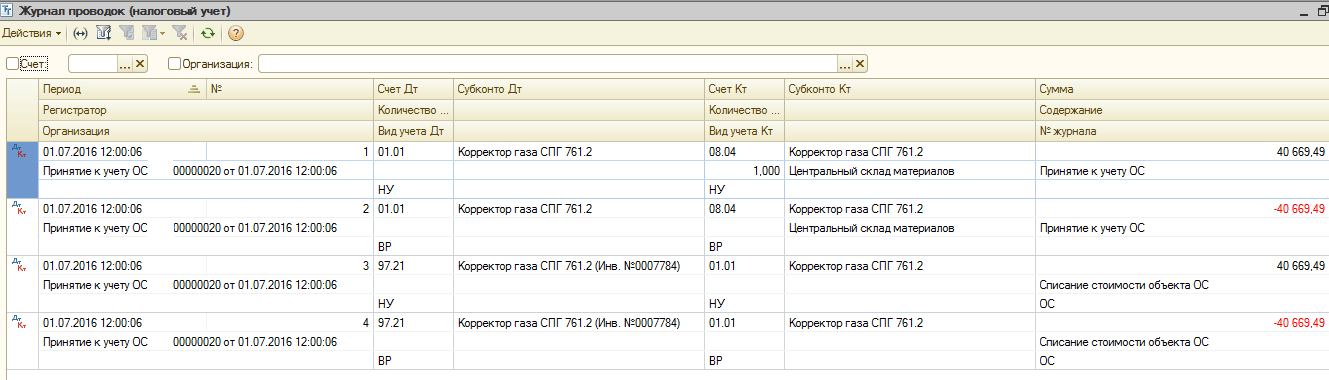

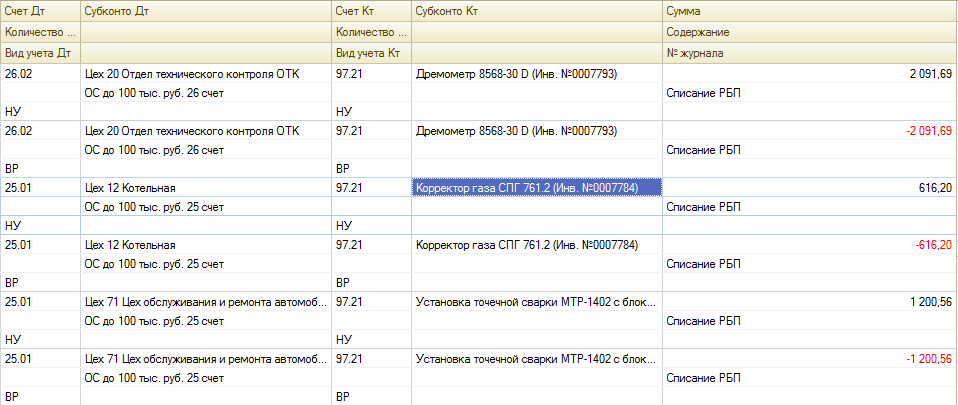

В целом всё готово, проводки по НУ должны выглядеть как в скрин 4.

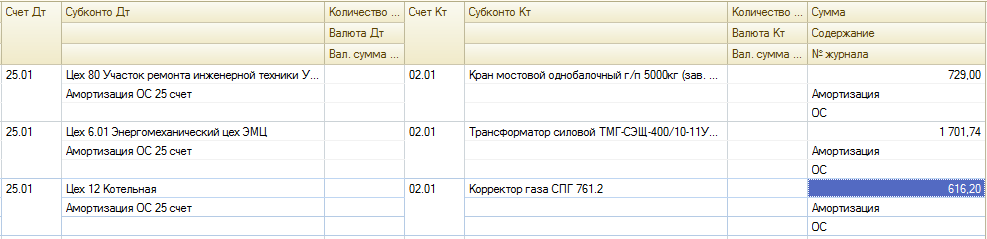

Списание по БУ будет документом "Амортизация ОС", проводки см. скрин 5 .

По НУ - документом "Списание расходов будущих периодов", см. скрин 6.

{kind=link}