Отчет для проверки ПБУ 18/02.

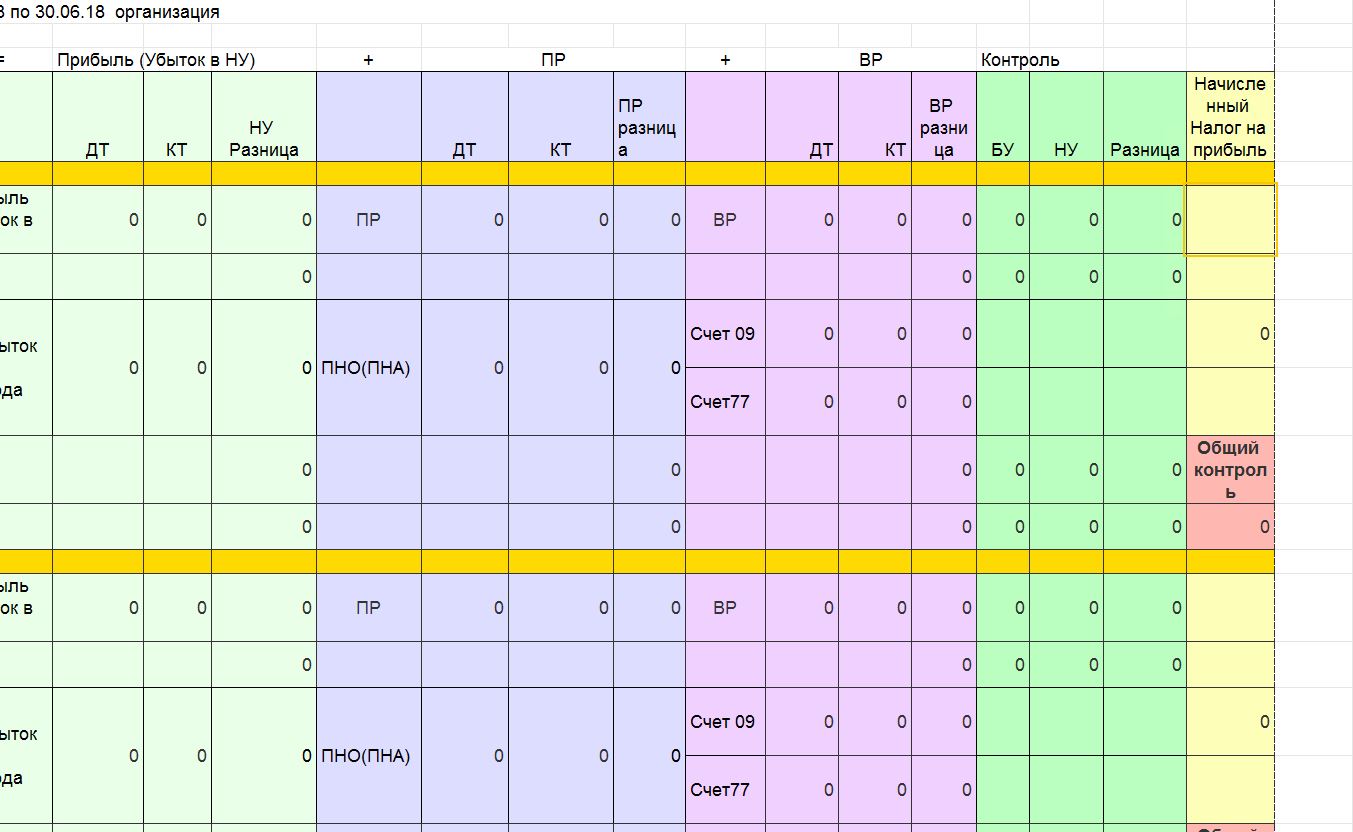

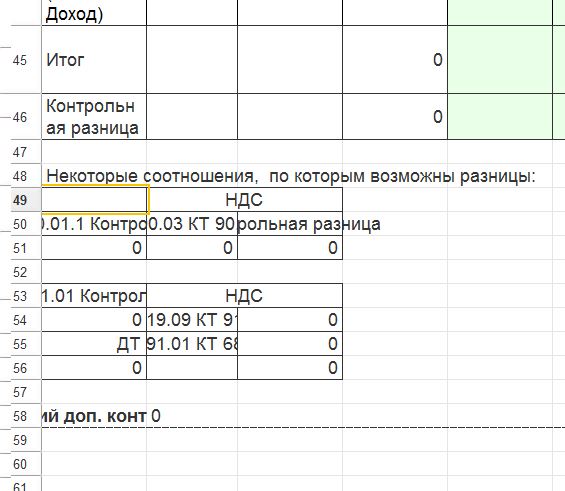

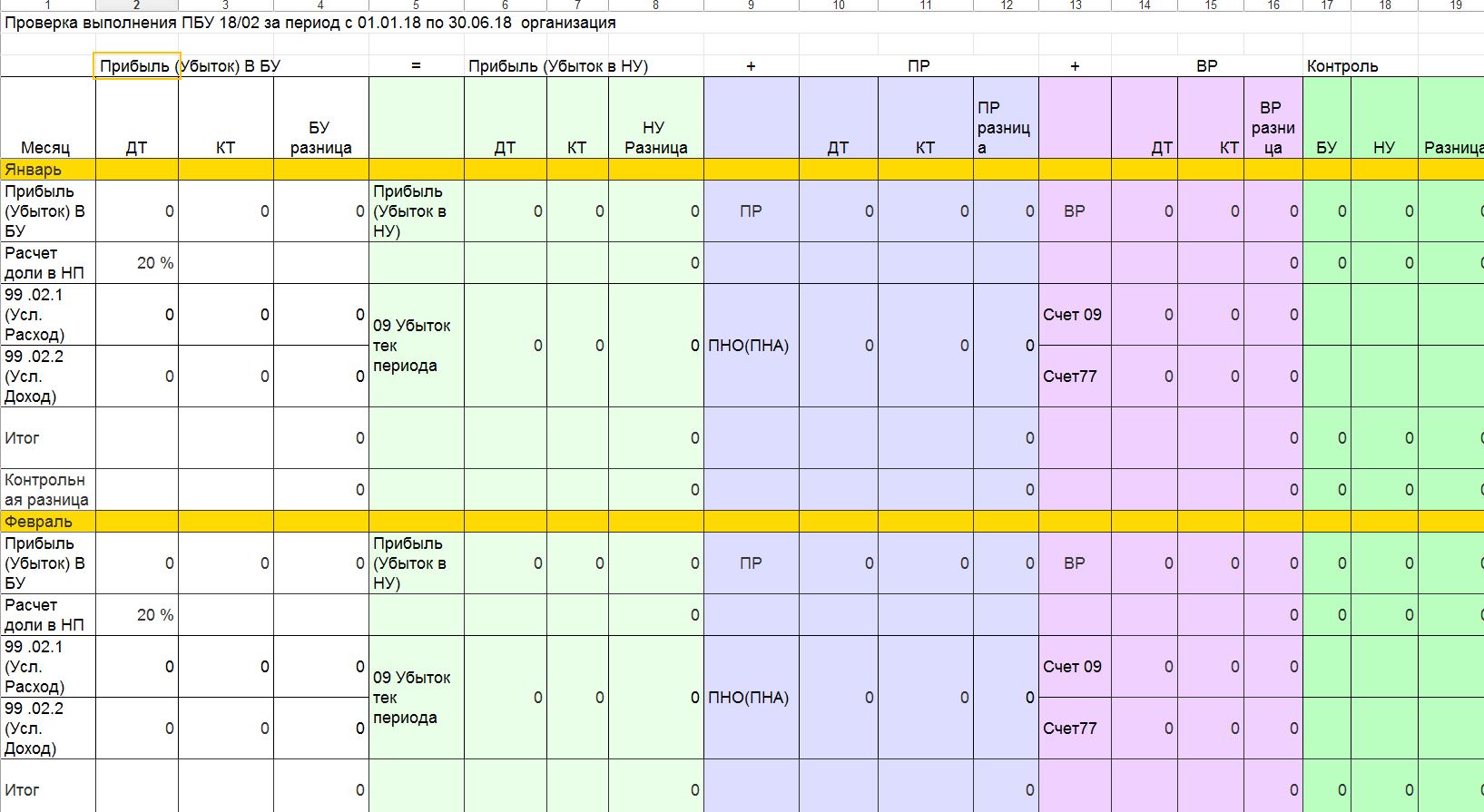

Отчет позволяет выявить несоответствия условия БУ=НУ+ПР+ВР и налога на прибыль при закрытии месяца, в основном предназначен для тех, кто ищет ошибки и несоответствия декларации по налогу на прибыль и отчета о финансовых результатов.

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

| Наименование |

Скачано |

Купить файл |

По подписке PRO

|

|

Проверка ПБУ 18/02 1С:Предприятие 8.3 (8.3.22.2239) Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.147.30)

.erf 16,93Kb

|

56 |

2 500 руб.

Купить

|

1 SM

Скачать

|

Подписка

PRO — скачивайте любые файлы со

скидкой до 85% из Базы знаний

Оформите подписку на

компанию для решения рабочих задач

Оформить подписку и скачать решение со скидкой

Отчет позволяет выявить несоответствия условия БУ=НУ+ПР+ВР и налога на прибыль при закрытии месяца, в основном предназначен для тех кто ищет ошибки и несоответствия декларации по налогу на прибыль и отчета о финансовых результатов, позволяет выявить расхождения глобально, а также показывает возможные несоответствия, которые обычно анализируются бухгалтером при процедуре закрытия месяца.

Конечно, из чего конкретно состоят расхождения в случае их наличия и откуда берутся суммы нужно анализировать конкретные суммы с помощью оборотно-сальдовых ведомостей, сравнивая НУ и БУ более детально

Поскольку код открыт, позволит программисту понять откуда "растут ноги" у тех вопросов которые нам задают главбухи при закрытии месяца.

Проверено на 1С:Предприятие 8.3 (8.3.10.2753), Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.64.54).

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.147.30

Вступайте в нашу телеграмм-группу

Инфостарт

ПБУ 18/02; Закрытие месяца; Анализ НУ и БУ

{kind=link}