1) Договора лизинга заносятся в разделе: Внеоборотные активы - Договоры аренды (лизинга).

У организации в учетной политике включить - "Учет аренды по ФСБУ 25/2018"

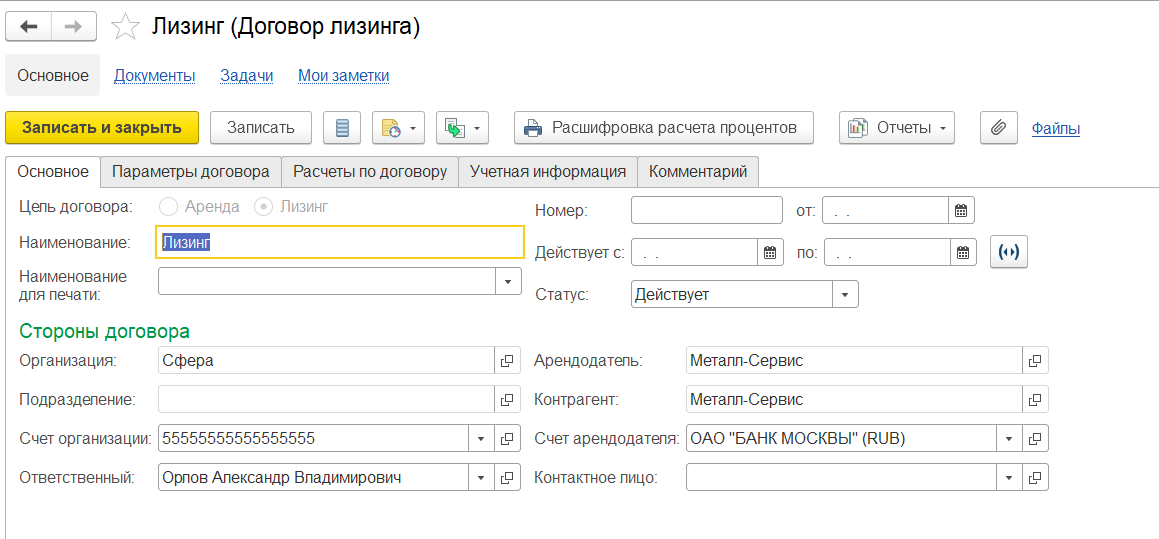

2) В договоре на вкладке "Основное", указывается основная информация по договору, цель договора (лизинг).

На вкладке "Параметры договора":

- указывается валюта договора;

- будет ли оплата в иностранной валюте;

- будет ли обеспечительный платеж (аванс по договору лизинга, который будет закрываться весь срок лизинга);

- выкуп предметов аренды (будет ли при окончании договора выкуп или досрочный выкуп);

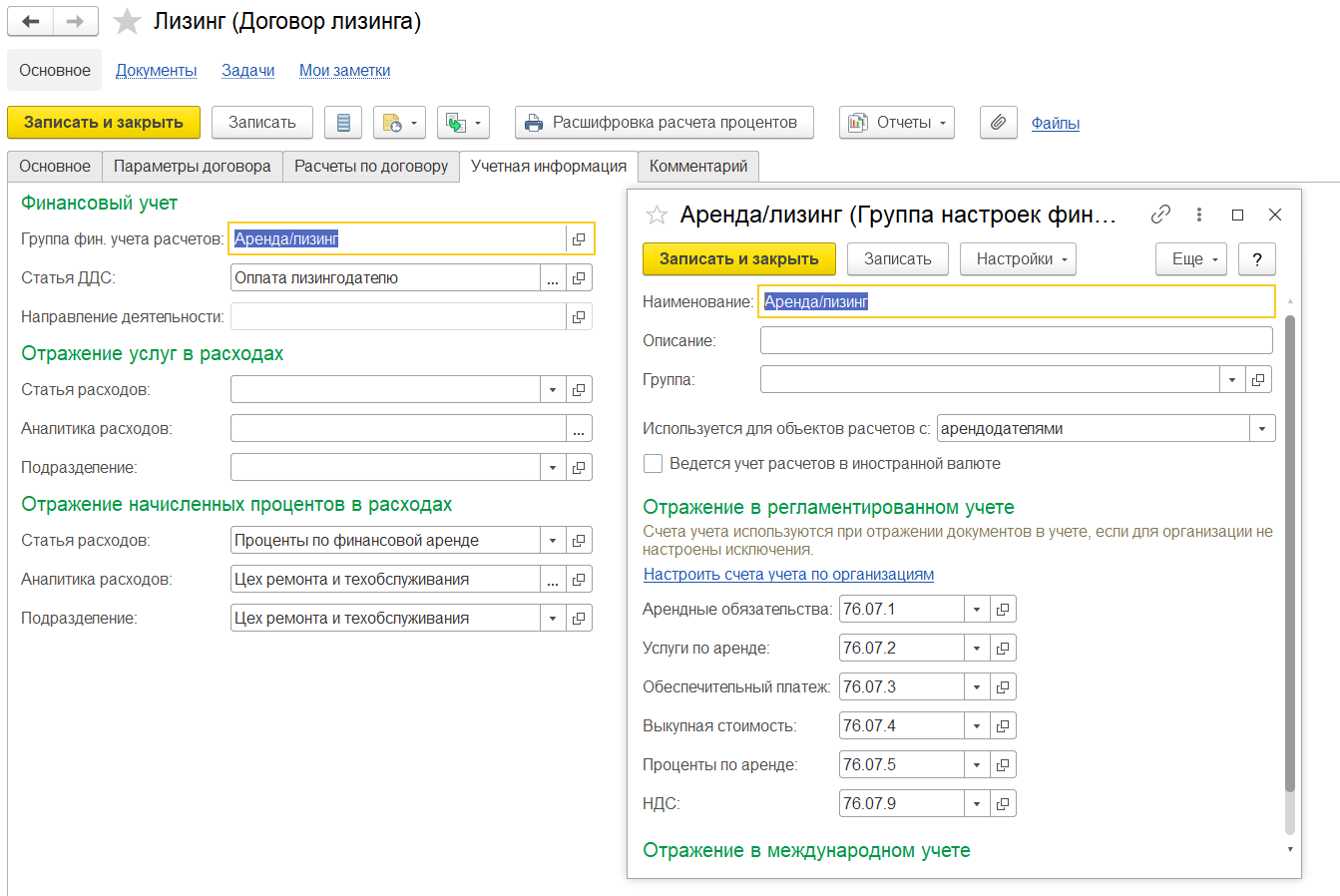

На вкладке - "Учетная информация" необходимо занести:

- группу финансового учета по договору лизинга(счета учета будут заполниться из группы финансового учета):

- статью расходов (со своим ГФУ - счет учета), куда будут относиться затраты при отражение услуг по лизингу.

- статью расходов (со своим ГФУ - счет учета), куда будут относиться затраты при начислении процентов по лизингу.

На вкладке "расчеты по договору" заключаем новый договор лизинга.

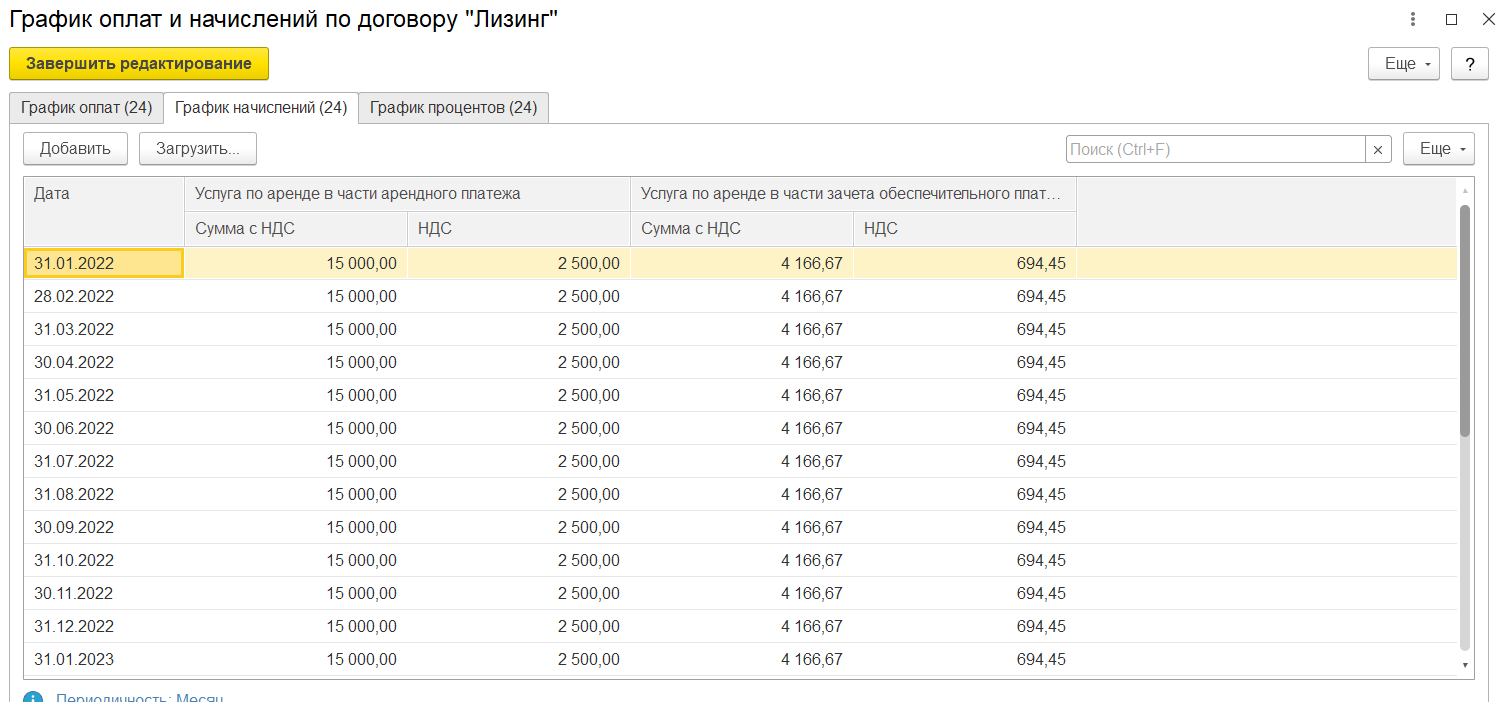

3) В документе - "Заключение договора аренды" на вкладке - "расчеты по договору, заносятся показатели договора: обеспечительный платеж, сумма услуг по лизингу, ставка НДС, сумма НДС по договору, дата первого платежа (обеспечительного и основного), срок аренды (до дней), периодичность и сумму оплат и начислений.

График оплат и начислений система сама рассчитает.

На вкладке "Предмет аренды" - необходимо завести объект эксплуатации для предмета лизинга, а также указать сумму вложений лизингодателя.

Сумма вложений лизингодателя не должна быть больше расходов по аренде.

Также указывается статья расходов для 08.04.2.

На вкладке "Дисконтирование" отражается ставка лизинга сумма аренды и рассчитанный график процентов:

5) После заполнения документа - "Заключение договора", на основании необходимо ввести документ - "Принятие к учету ОС".

В документе - "Принятие к учету ОС" отразить всю необходимую информацию, как при принятие обычного ОС, за исключением:

- не нужно указывать ликвидационную стоимость (на вкладке - "основные средства");

- ГФУ выбрать для принятия к учета на счет 01.03;

- на вкладке "параметры учета", порядок включения стоимости в расходы: стоимость не включается в расходы (в НУ образуются временные разницы на счете 01.03).

4) Оплата обеспечительного платежа. На основании договора лизинга необходимо создать документ - "Списание с расчетного счета" и указать тип платежа - "Обеспечительный платеж".

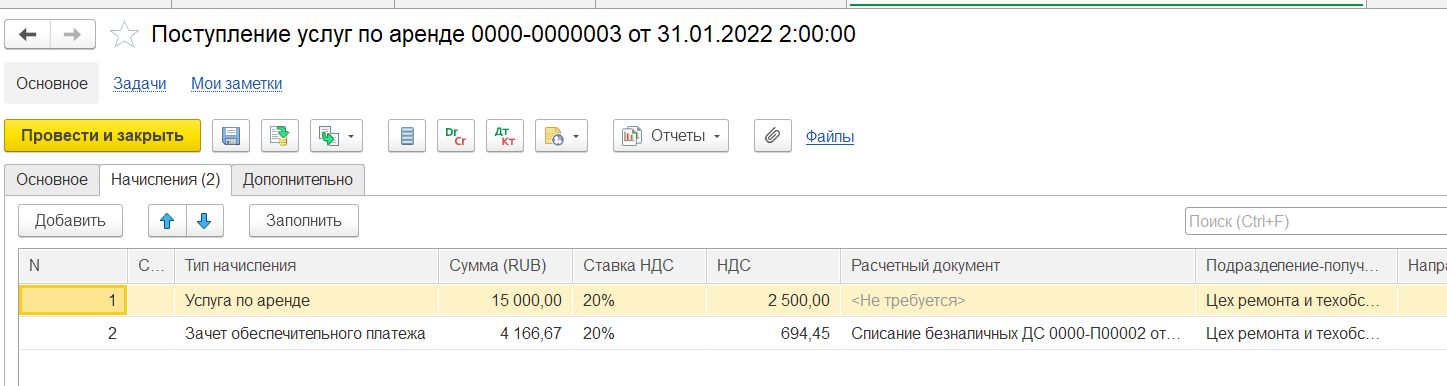

5) Создаем в конце месяца документ - "Поступление услуг по аренде"

Если в договоре лизинга все указано верно, то документ заполнится автоматически по кнопке - "Заполнить".

Необходимо только вручную заполнить расчетный документ для обеспечительного платежа.

6) Все дальнейшие действия система будет выполнять автоматически при закрытии месяца.

А именно - "начисление процентов по лизингу":

![]()

Формируется документ - "Начисление процентов по аренде" (в НУ формируются постоянные разницы).

7) В БУ по договорам аренды формируются субсчета по счету 76.07:

76.07.1 - арендные платежи;

76.07.2 - задолженность по арендным платежам;

76.07.3 - авансы (обеспечительный платеж);

76.07.5 - проценты по арендным платежам;

76.07.9 - НДС по арендным платежам;

Налогового учета по арендным платежам нет.

8) Для изменения параметров по договорам лизинга используется документ - "Изменение условий договоров аренды" (указывается новые - расчеты по договору, график оплат и начислений, ставка дисконтирования, статья расходов).

9) Для прекращения договоров лизинга необходимо использовать документ - "Прекращение договора аренды" (заполнить предмет лизинга, статьи расходов).

Документ - "Прекращение договора аренды" заполняется, только если предмет лизинга был принят на учет (в проводках произойдет списание процентов, НДС, списание остаточной стоимости ОС, отражение арендных обязательств в расходы).

Вступайте в нашу телеграмм-группу Инфостарт