Меня зовут Дина Бабичева. Я руковожу собственной компанией, которая занимается внедрением различных систем 1С. Наша основная специализация — это регламентированный учет, включая расчет себестоимости, финансовый контур и МСФО.

Тема расчета себестоимости крайне важна для всех нас. Моя «история любви» с ней началась в 2007 году. Когда я впервые автоматизировала бухгалтерский учет и расчет себестоимости, главный бухгалтер кричал, что нас всех уволят. Я думала, что пропала.

Были новогодние праздники, вся страна гуляла, а я размышляла, как же автоматизировать эту себестоимость. И у меня получилось. С тех пор я понимаю, что расчет себестоимости, пожалуй, один из самых сложных и важных блоков на предприятии, и один из ключевых для успеха автоматизации. Часто критерием успешной сдачи проекта становится именно рассчитанная себестоимость и демонстрация результатов клиенту.

В этой статье я хочу рассказать о том, что нужно сделать на этапе обследования и моделирования, чтобы успешно внедрить расчет себестоимости.

Этап обследования и моделирования

Первым делом мы изучаем методику клиента по расчету себестоимости. Обычно у достаточно крупных клиентов такая методика уже есть. Печально, конечно, если её нет. Но если она существует, мы обязательно запрашиваем её. Как правило, это отдельный документ или часть учетной политики. В ней описываются виды затрат предприятия, структура справочников (подразделения, статьи расходов, статьи калькуляции) и, самое главное, порядок учета затрат и их распределения на выпуск продукции.

Следующий важный этап — обсуждение и формирование структуры справочников, связанных с учетом затрат и расчетом себестоимости. Это касается справочников подразделений, статей калькуляции и статей расходов. Очень важно определить эту структуру на начальном этапе. У меня были случаи, когда структура справочников уже была согласована, под неё даже писали отчеты, но при моем приходе на проект приходилось полностью перестраивать эту структуру, переделывать справочники и переписывать отчеты. Поэтому именно формирование структуры — наш следующий шаг.

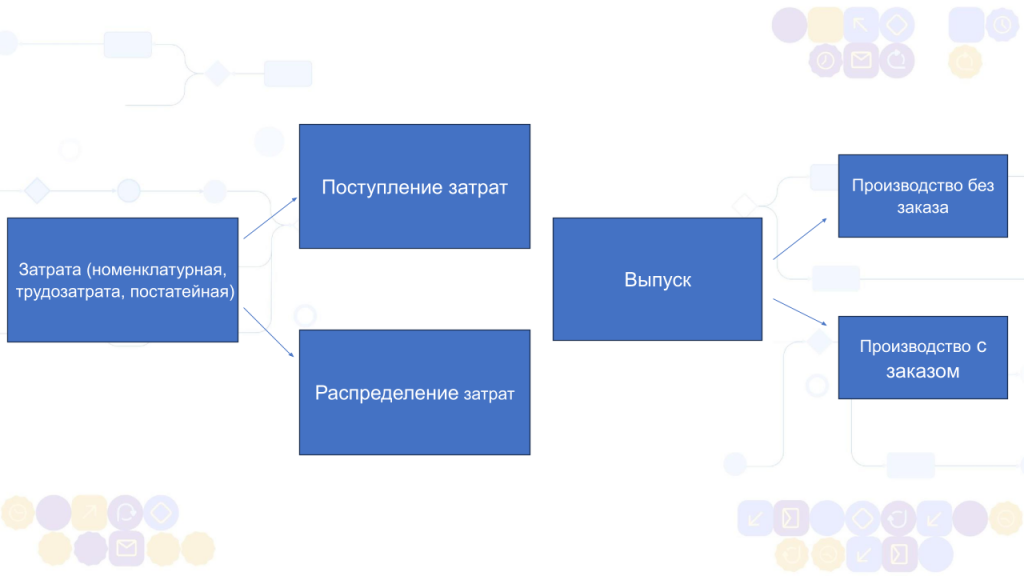

Далее мы классифицируем все затраты клиента в соответствии с их типами: определяем, какие будут номенклатурные затраты, какие — трудозатраты, а какие — постатейные расходы. Постатейные расходы, безусловно, будут присутствовать. На этом этапе важно четко понимать, какие именно затраты относятся к каждому типу.

Затем мы детально прорабатываем все хозяйственные операции клиента, разделив их на три основные группы:

-

Поступление затрат.

-

Распределение затрат.

-

Отражение выпуска.

Для каждой группы затрат (номенклатурные, трудовые, постатейные) мы прорабатываем, как именно они будут отражаться в учете и каким образом будут распределяться.

Отдельно анализируется организация выпуска: будет ли он оформляться через производство без заказа, с использованием заказов на производство или комбинированным способом для разных видов продукции.

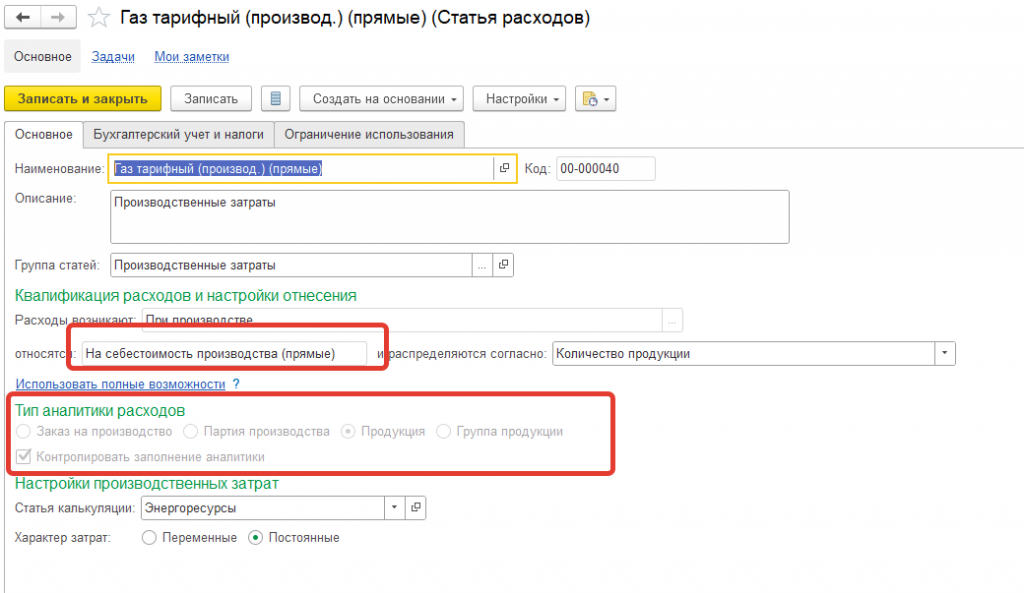

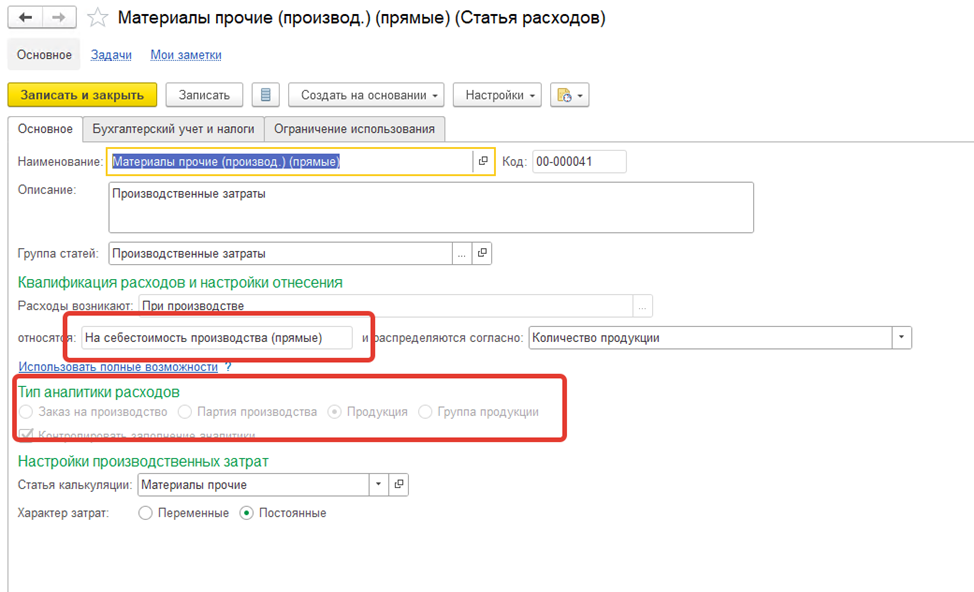

Номенклатурные затраты

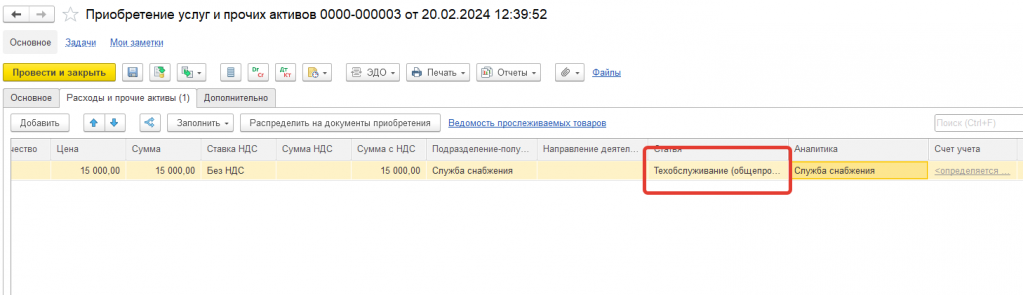

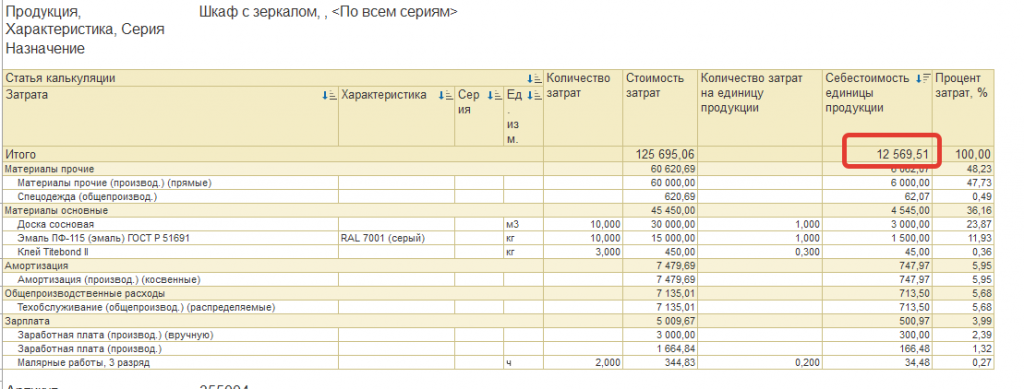

В первую очередь определяем, как будем отражать материальные затраты: как номенклатурные или как постатейные расходы. Главное отличие номенклатурных затрат от прочих заключается в том, что в себестоимости они отображаются в количественном и суммовом выражении. В производстве они также учитываются по количеству и сумме. На счете 20 мы видим конкретные материалы и работы в суммовом выражении с обязательной аналитикой по подразделению и номенклатуре в основном регистре себестоимости товаров.

Однако номенклатурные затраты могут быть отражены и как постатейные расходы. В этом случае мы переводим их в статью расходов, и в себестоимости они будут видны только в суммовом выражении по статье расходов.

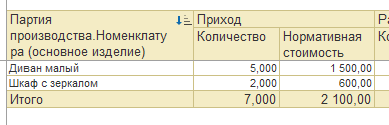

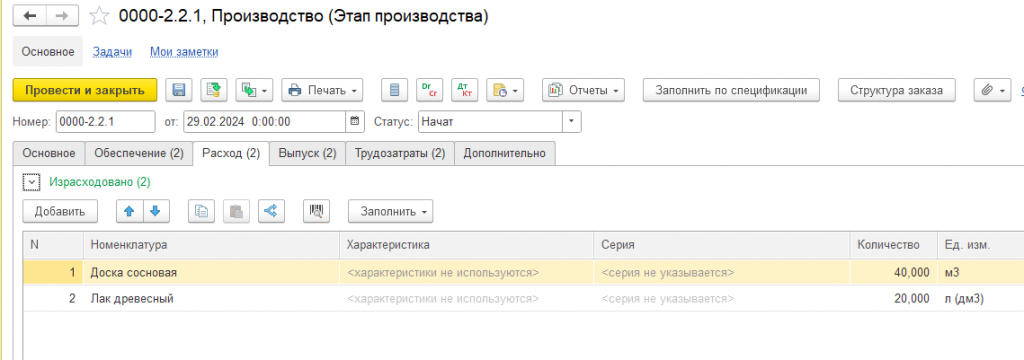

Примеры номенклатурных затрат включают, как правило, прямые материальные затраты, когда определенное количество материалов четко уходит на выпуск конкретной партии, и нам необходимо контролировать объем использованных материалов. Это обычно происходит, когда на предприятии существуют спецификации или рецептуры готовой продукции или работ.

Часто также требуется отслеживать плановый и фактический расход материалов на выпуски. Самое главное здесь – возможность соотнести определенное количество материалов с конкретным выпуском, что требует ведения количественного учета.

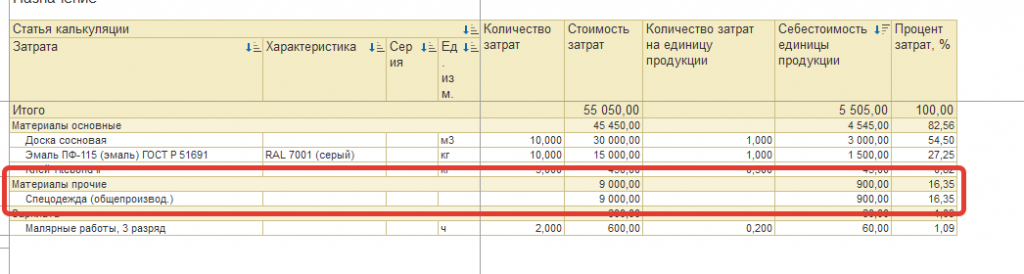

Постатейные расходы (материалы)

Примеры постатейных расходов включают случаи, когда расход нельзя напрямую соотнести с выпуском конкретной партии продукции и его необходимо распределять по определенной базе. Например, расходы на цех в целом: запчасти, спецодежду. Мы не можем точно определить, какое количество запчастей относится к выпуску конкретной партии. Аналогично, при отсутствии спецификации невозможно точно сказать, сколько материалов было потрачено на выпуск той или иной партии. Подобное часто происходит при производстве работ и услуг.

Важно помнить ключевые особенности постатейных расходов:

-

В себестоимости они отображаются только в суммовом выражении.

-

Их нельзя использовать в качестве базы распределения для других материальных затрат.

Плюсы номенклатурных расходов. Возможность контролировать список и количество материалов, ушедших в себестоимость готовой продукции. При использовании метода FIFO можно детализировать (разузловать) себестоимость до стоимости конечных материальных затрат.

Минусы номенклатурных расходов. Сложность ведения учета. Невозможно использовать при наличии переносов затрат между партиями выпуска, так как затруднительно определить точную сумму для переноса.

Плюсы постатейных расходов. Более простая схема учета. Не требует корректировки распределения при внесении изменений задним числом и не нуждается в распределении материалов по этапам производства.

Минусы постатейных расходов. Невозможно отследить конкретно списанные материалы. Нельзя использовать в качестве базы распределения для других материальных затрат.

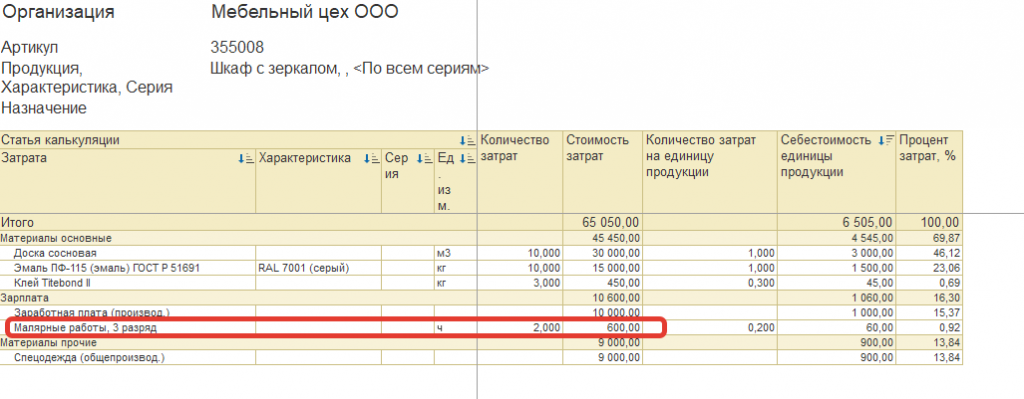

Трудозатраты

Как отражать оплату труда – как трудозатраты или как постатейный расход?

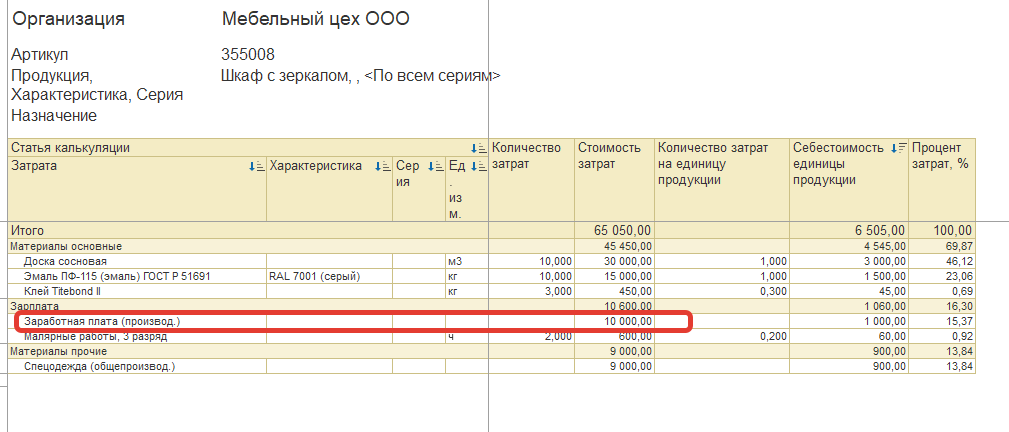

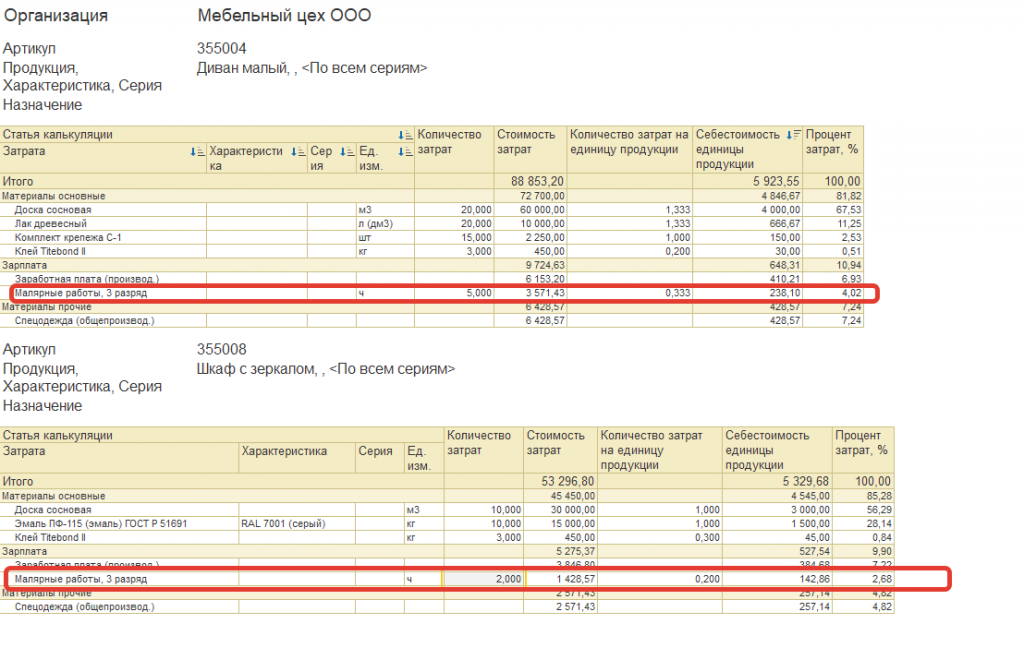

Трудозатраты – это, как правило, прямая заработная плата, чаще всего сдельная, которую можно четко соотнести с выпуском конкретной партии продукции. При производстве можно точно сказать, сколько какого вида работ ушло на выпуск той или иной продукции. В себестоимости трудозатраты отображаются в количественном и суммовом выражении, учитываются по видам работ и хранятся в регистре "Трудозатраты НЗП". По сути, это сдельная оплата труда.

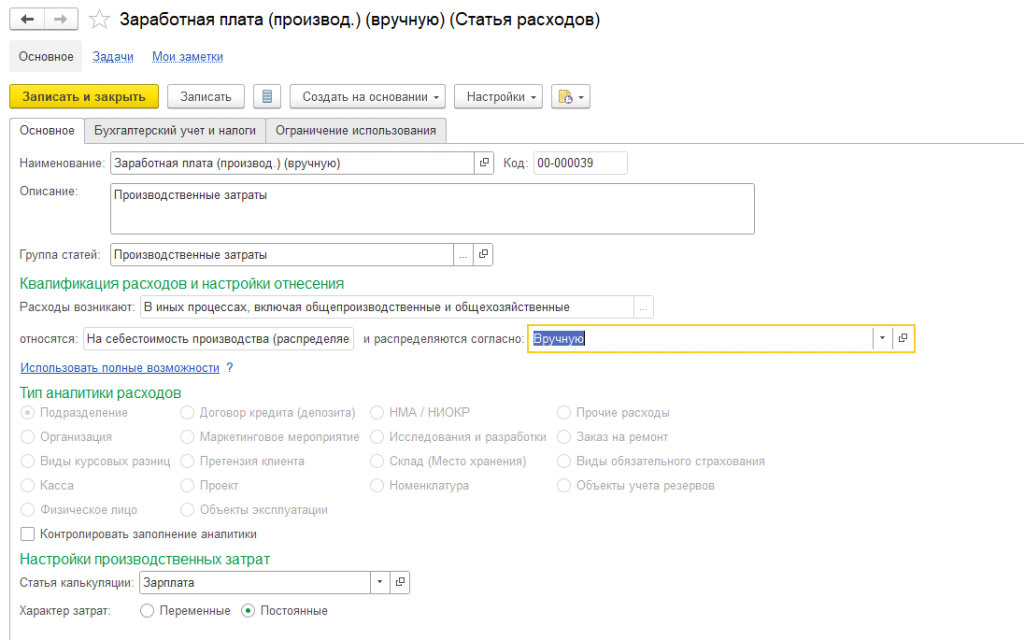

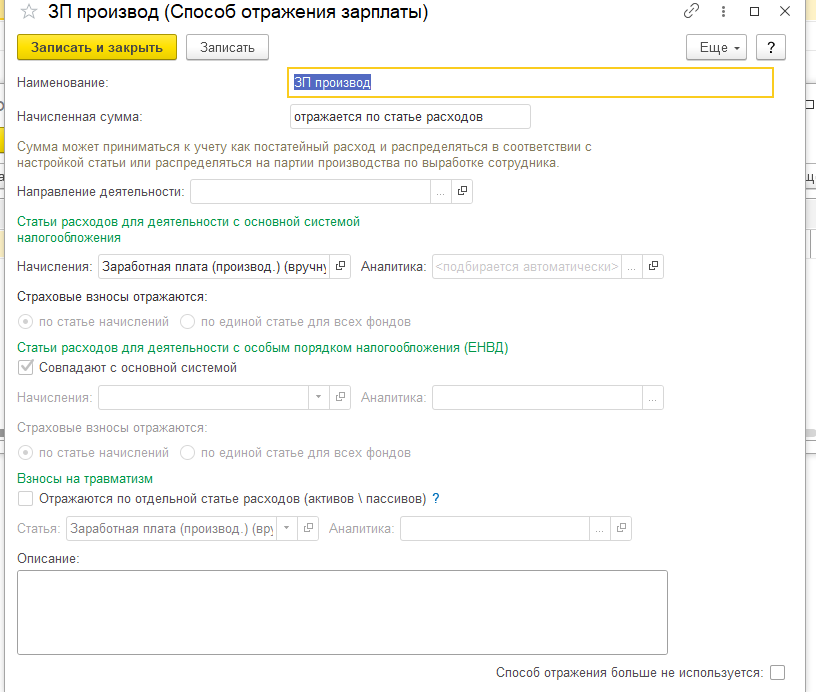

Однако даже на производственных предприятиях не всегда используется классическая сдельная система. Часто заработная плата ближе к постатейным расходам, так как даже прямая зарплата должна распределяться на продукцию или партии пропорционально какой-либо базе. В этом случае задается статья расходов и база распределения, после чего затрата уходит в себестоимость как постатейный расход в суммовом выражении. В принципе, в этом нет ничего страшного, особенно если количественный учет работ не требуется.

Плюсы трудозатрат. Видим себестоимость по видам работ в количественном выражении.

Минусы трудозатрат. Трудоемко в ведении. Нельзя использовать при наличии переносов затрат между партиями выпуска.

Плюсы постатейных расходов (для оплаты труда). Более простая схема учета.

Минусы постатейных расходов (для оплаты труда). Один из главных – сумму оплаты труда нельзя использовать в качестве базы распределения для других затрат, распределяемых пропорционально оплате труда.

На практике трудозатраты в классическом виде встречаются редко, тогда как необходимость распределять другие затраты пропорционально фонду оплаты труда возникает часто. Возникает вопрос: как реализовать такое распределение, не используя трудозатраты напрямую?

На разных проектах мы решали эту задачу по-разному.

Пример 1: Использование трудозатрат

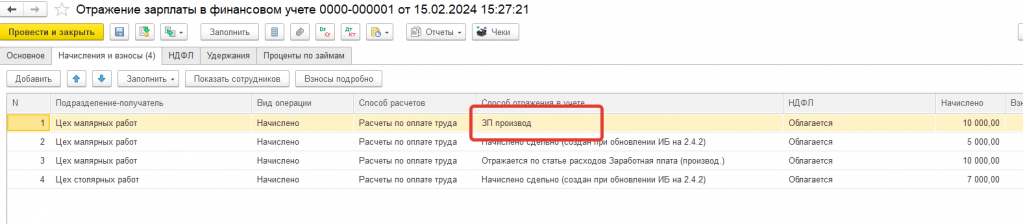

На одном проекте стояла задача распределять заработную плату на партии пропорционально установленным коэффициентам (иногда на конкретную продукцию, иногда на группу). Мы создавали условную выработку (с расценкой 1 рубль) и дорабатывали регистр сведений с коэффициентами.

Также дорабатывали документ "Отражение зарплаты в финансовом учете", чтобы он распределял зарплату не по стандартной нормативной стоимости работ, а пропорционально нашим коэффициентам. Это позволило распределять все остальные статьи расходов типовым способом по оплате труда, так как трудозатраты были учтены.

Пример 2: Использование постатейных расходов

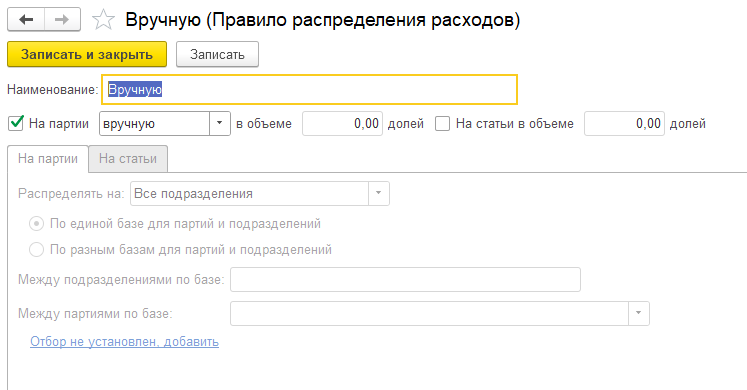

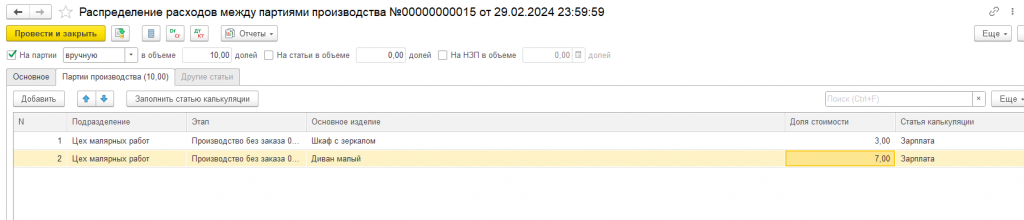

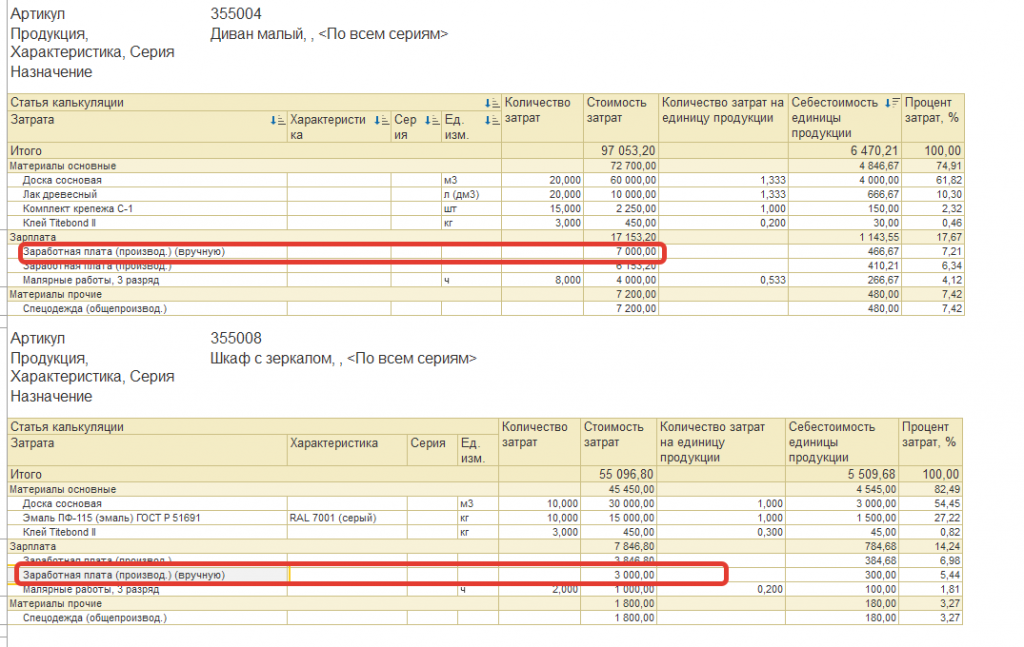

На другом проекте заработную плату проводили как постатейный расход. Создавали соответствующую статью расходов и в правиле распределения указывали ручное распределение.

Затем дорабатывали документ "Распределение расходов": при его создании доли стоимости (например, для ручного распределения на партии) рассчитывались автоматически и подставлялись в документ.

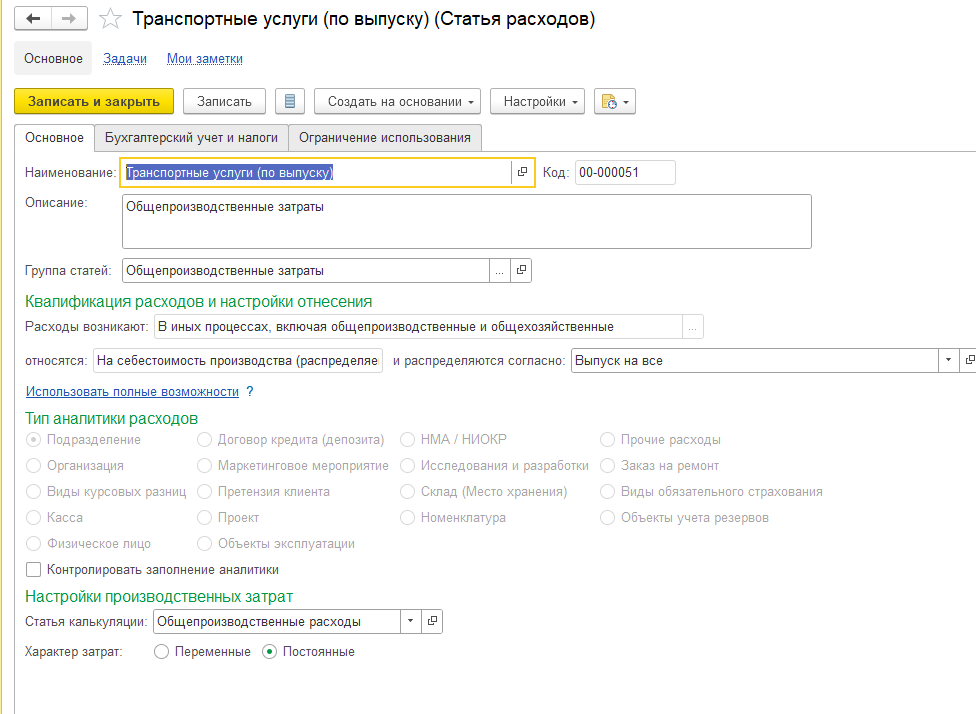

Прямые и косвенные постатейные расходы

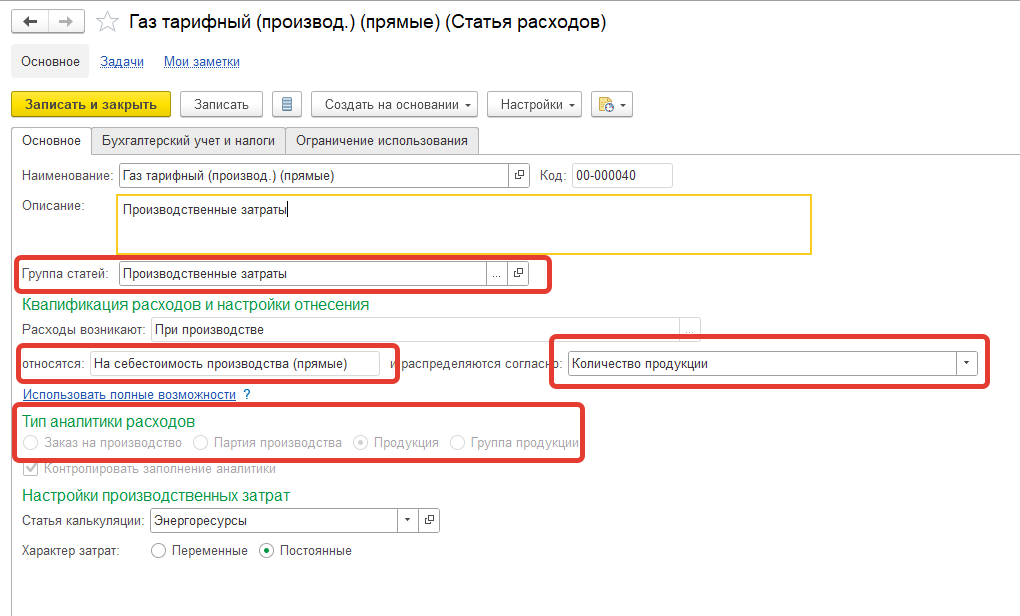

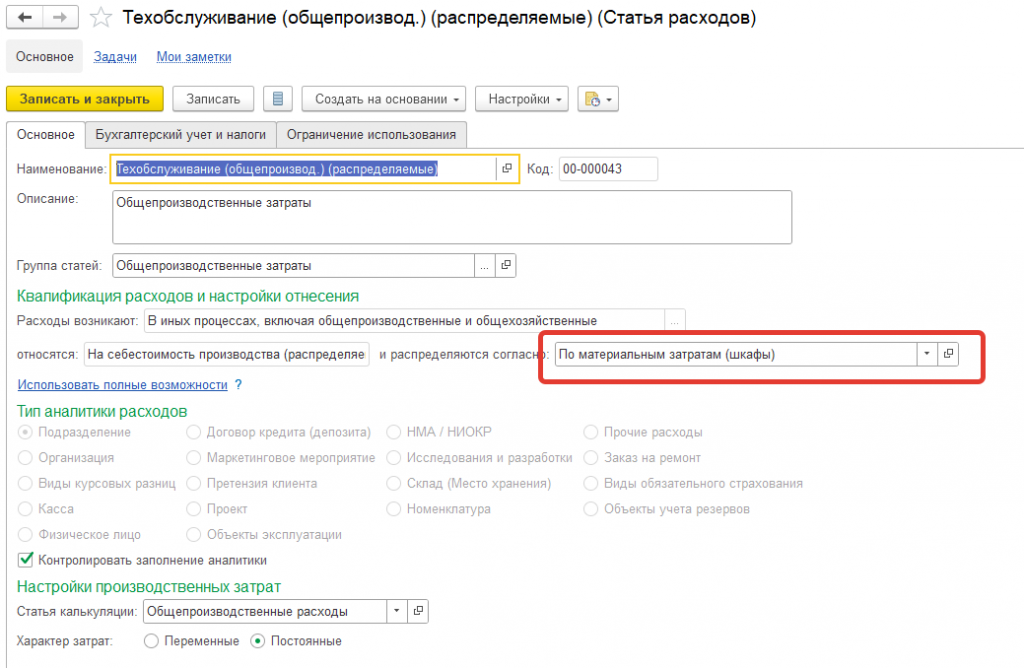

Первый вопрос, который необходимо решить на этапе моделирования – это разделение постатейных расходов на прямые и косвенные. Рассмотрим именно те расходы, которые включаются в себестоимость.

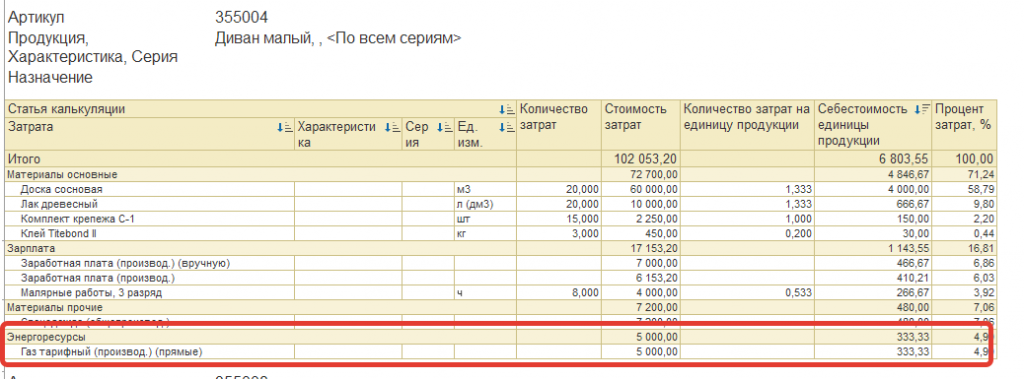

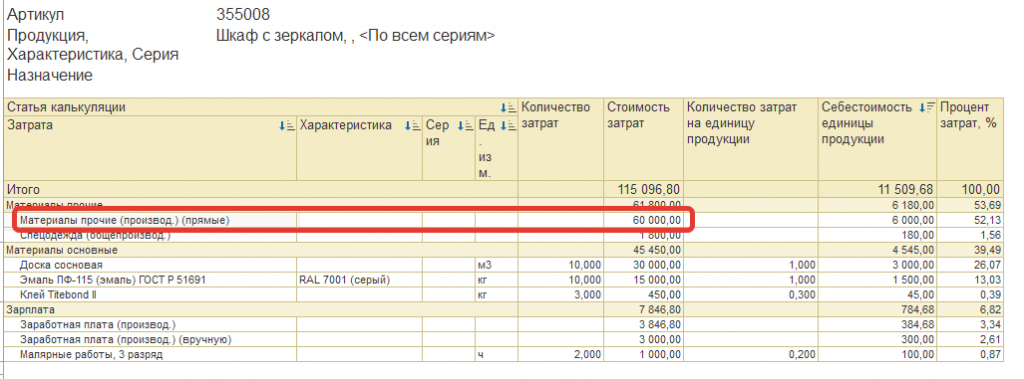

Прямые расходы относятся непосредственно на себестоимость конкретной партии выпуска продукции (ГАП). Они настраиваются путем указания соответствующей аналитики. При отражении прямых расходов мы указываем в качестве аналитики конкретную продукцию, группу продукции или партию, на себестоимость которой должны быть отнесены затраты. Таким образом, вся сумма статьи расходов целиком уходит на себестоимость указанной продукции.

Аналогичным образом можно списывать и материалы как прямые расходы. Однако важно донести до заказчика, что, несмотря на это, расход остается постатейным. Например, если используется статья расходов "Прямые материалы", то в себестоимости мы увидим именно эту статью расходов, а не конкретную номенклатуру материалов.

При отражении прямых расходов критически важно правильно указывать аналитику. Многие ошибки на практике связаны именно с некорректным заполнением аналитических данных. Во-первых, пользователи часто не понимают, какую аналитику необходимо указывать. Например, у них есть статья расходов и аналитика номенклатура, но они не понимают, что нужно указать именно ту же номенклатуру как продукцию, себестоимость которой формируется.

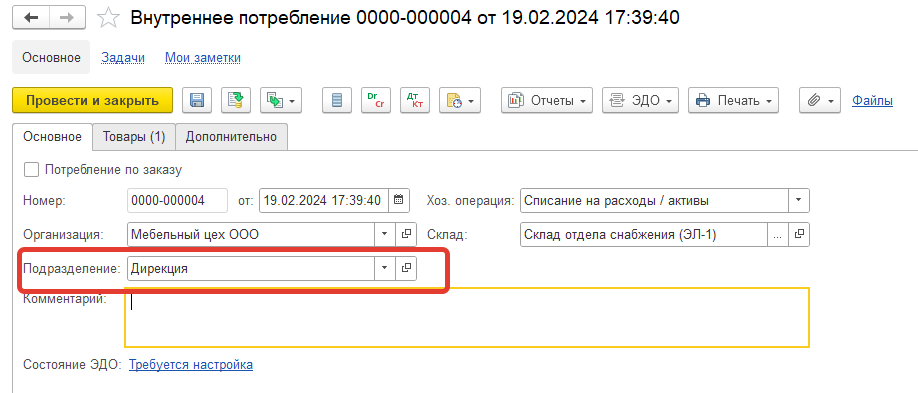

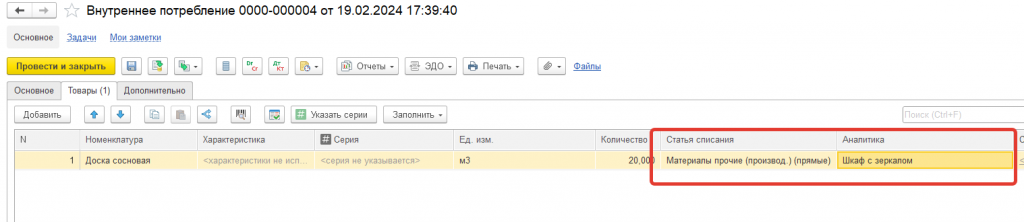

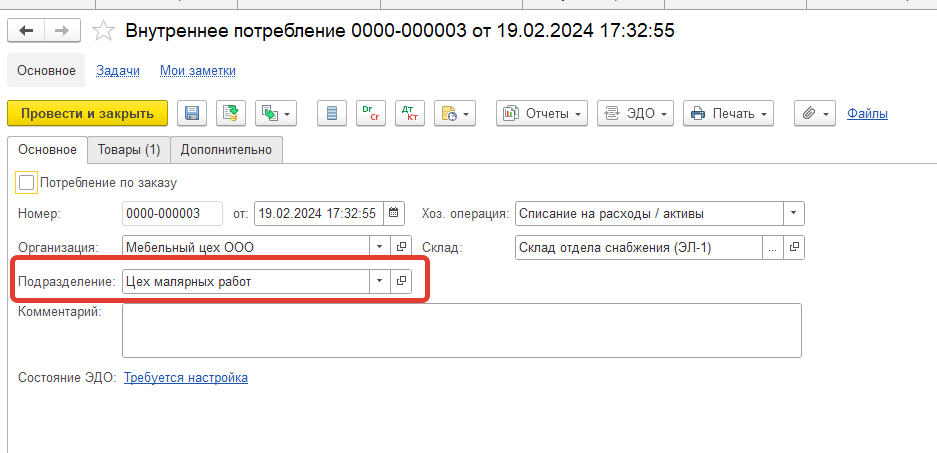

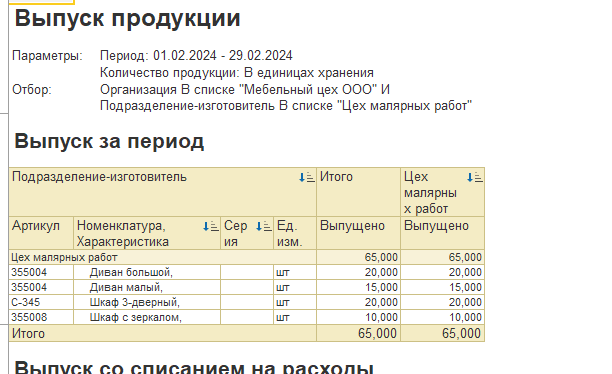

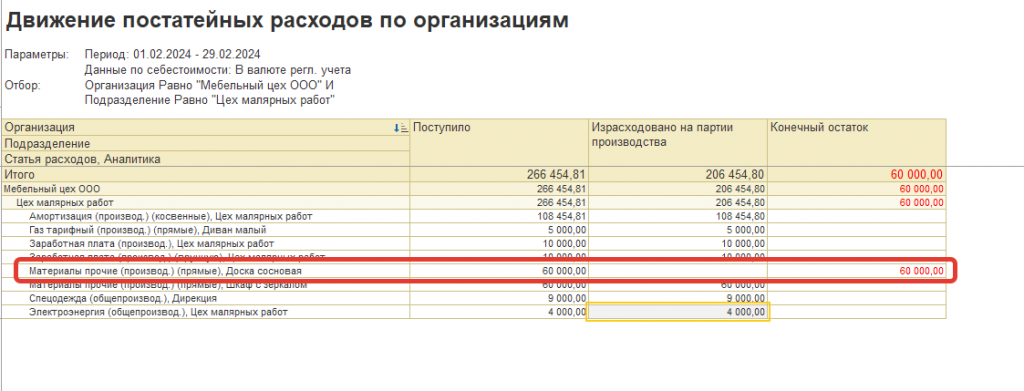

Еще одна распространенная ошибка связана с аналитикой подразделения. Для корректного отражения внутреннего потребления материалов в себестоимости продукции необходимо, чтобы был оформлен выпуск в соответствующем подразделении (например, "Дирекция") по конкретной продукции (например, "Шкаф с зеркалом").

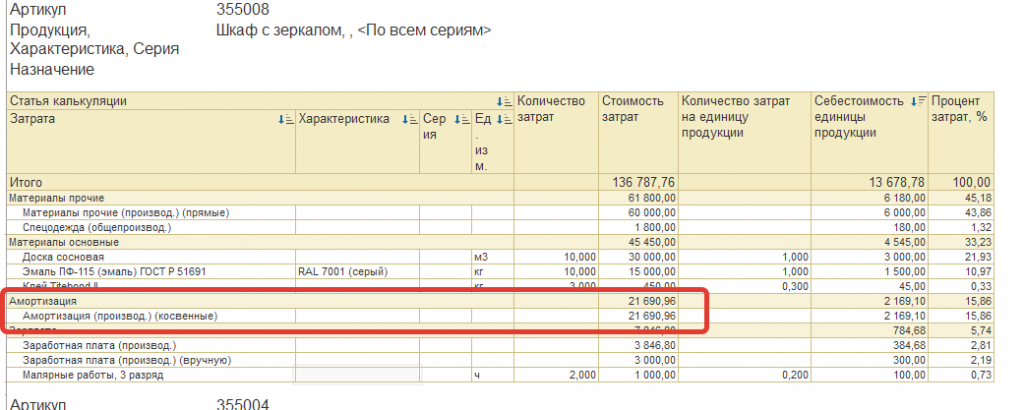

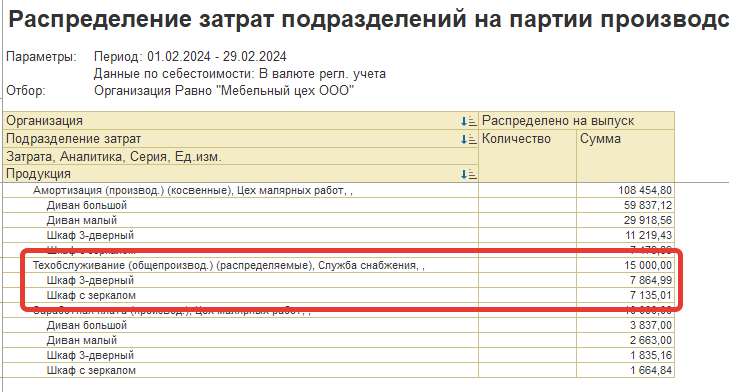

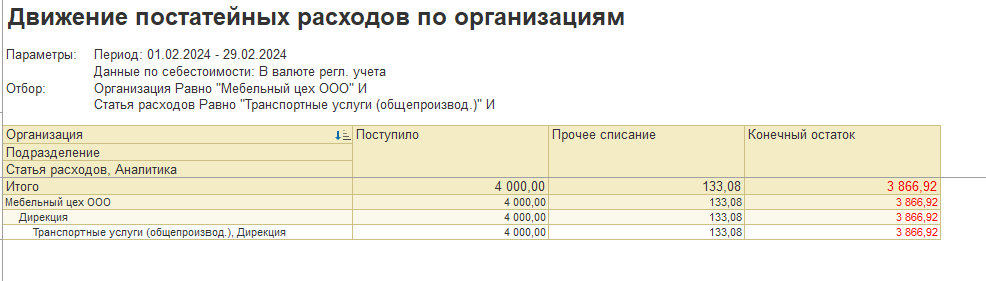

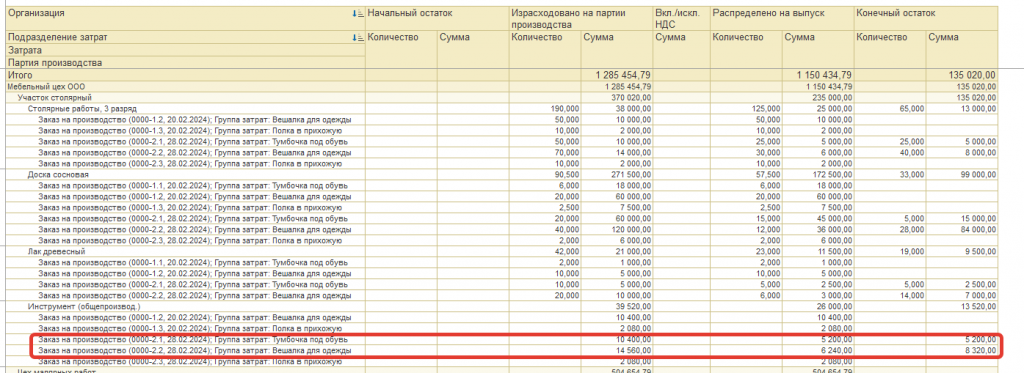

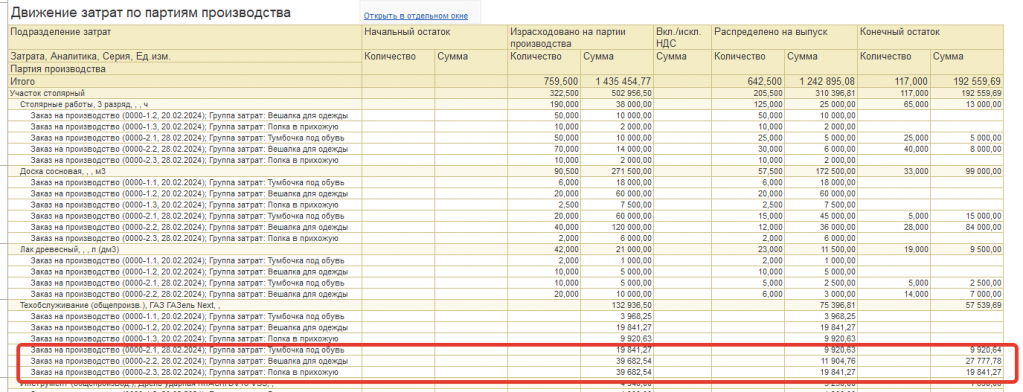

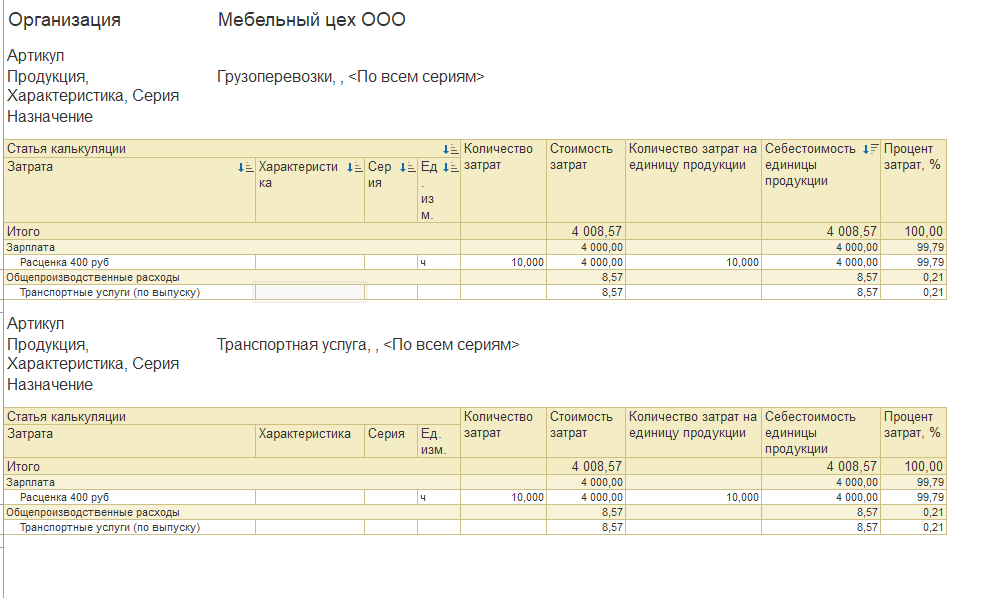

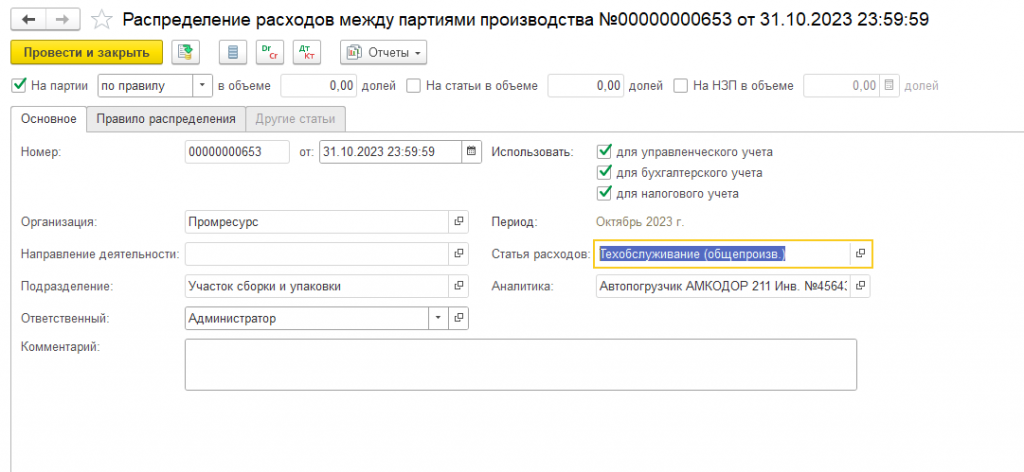

Косвенные расходы распределяются пропорционально установленной базе. Для их распределения используется документ "Распределение расходов". Существует удобный отчет, привязанный к этому документу, который показывает, как именно распределились косвенные расходы: по какой базе они были распределены, какой удельный вес составил каждый элемент, и на какую сумму были распределены затраты. Это позволяет детально проанализировать процесс распределения.

Базы распределения статей расходов

Теперь рассмотрим особенности формирования баз распределения статей расходов.

Во-первых, помним, что статьи расходов можно распределять между подразделениями по-разному: на все подразделения, только на текущее и т.д.

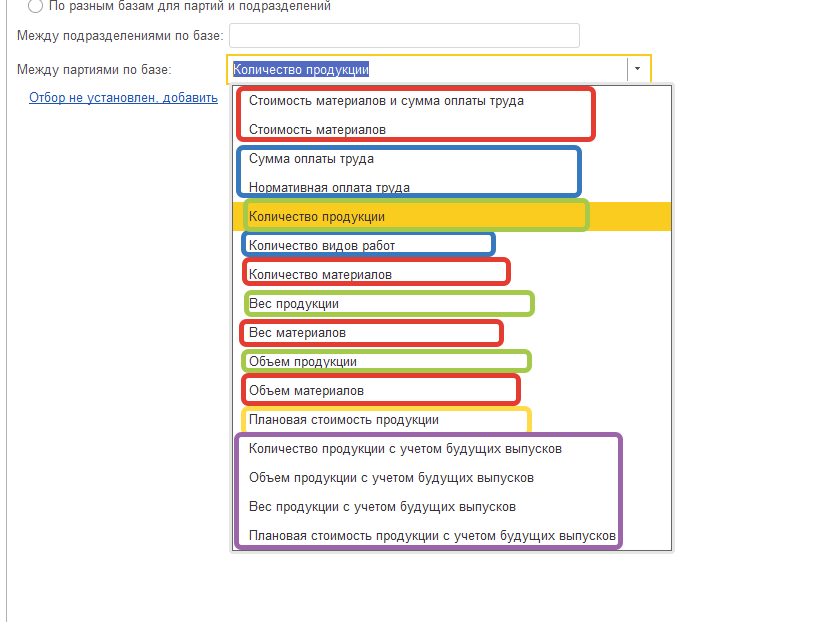

Следующий важный момент – это выбор самой базы распределения. На первый взгляд может показаться, что баз распределения много, но на практике их гораздо меньше, чем в традиционной бухгалтерии.

Основные базы распределения:

-

Связанные с материальными затратами: стоимость, количество материалов. Важно: речь идет именно о номенклатурных затратах. Для распределения статьи расходов по материальным затратам необходимо, чтобы сами материалы учитывались как номенклатурные затраты.

-

Связанные с оплатой труда: это именно трудозатраты. Чтобы типовая статья расходов распределялась пропорционально оплате труда, последняя должна учитываться как трудозатраты.

-

Связанные с выпуском: количество или объем выпущенной продукции.

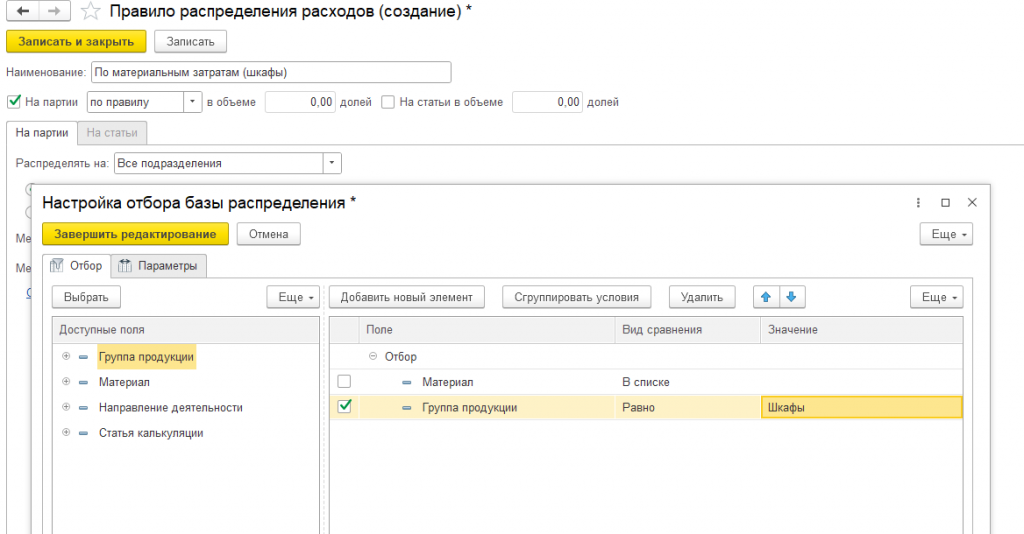

На самом деле, уникальных баз распределения немного. Для остальных случаев существует универсальный механизм ручного распределения: правила распределения настраиваются вручную, и пользователь сам указывает доли стоимости в документе "Распределение расходов". Обычно этот процесс автоматизируется: доля стоимости рассчитывается отдельно и подается в документ.

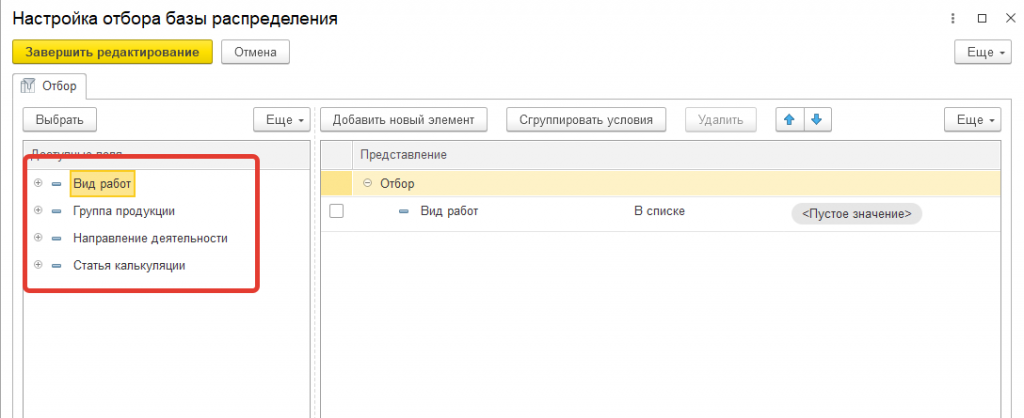

В правилах распределения можно использовать отборы для дополнительного ограничения базы. Отборы зависят от типа правила:

-

Для оплаты труда – виды работ.

-

Для материальных затрат – конкретные номенклатуры.

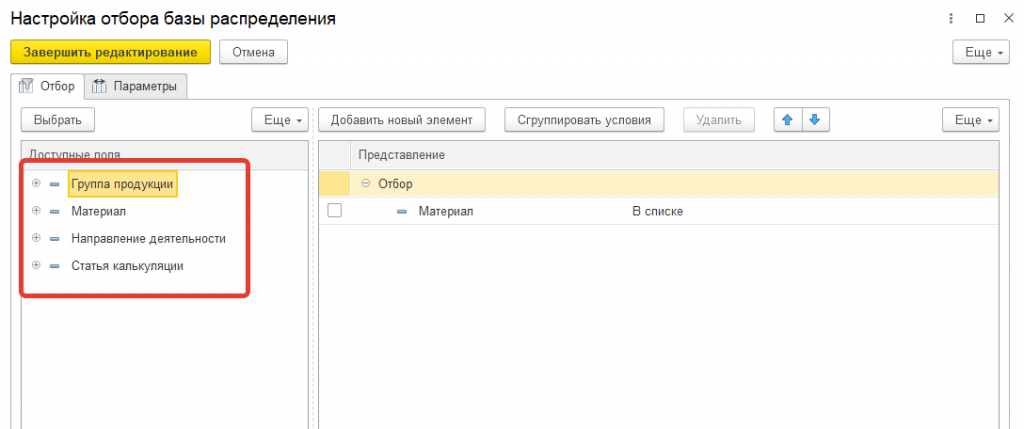

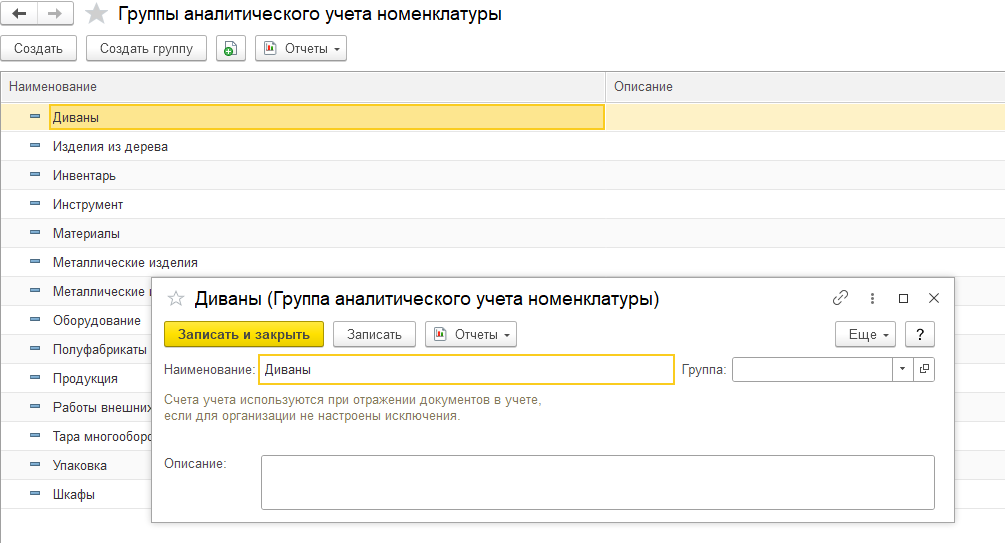

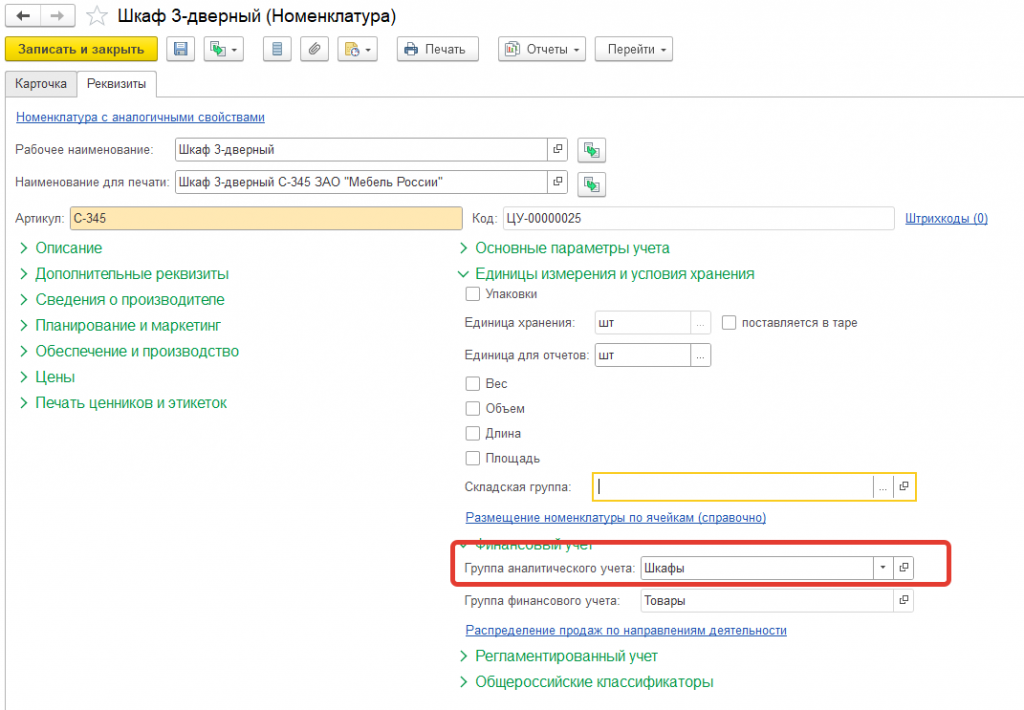

Группы аналитического учета (ГАУ) – это универсальный инструмент отбора, позволяющий объединить продукцию в однородные группы и распределять затраты только на определенные из них.

ГАУ может служить аналогом номенклатурных групп (например, при переходе с 1С:УПП, где механизм номенклатурных групп был более явным).

На практике подходы могут различаться: на одних проектах используется направление деятельности, на других – группы аналитического учета. Последний вариант часто оказывается более гибким и удобным в работе по сравнению с направлениями деятельности.

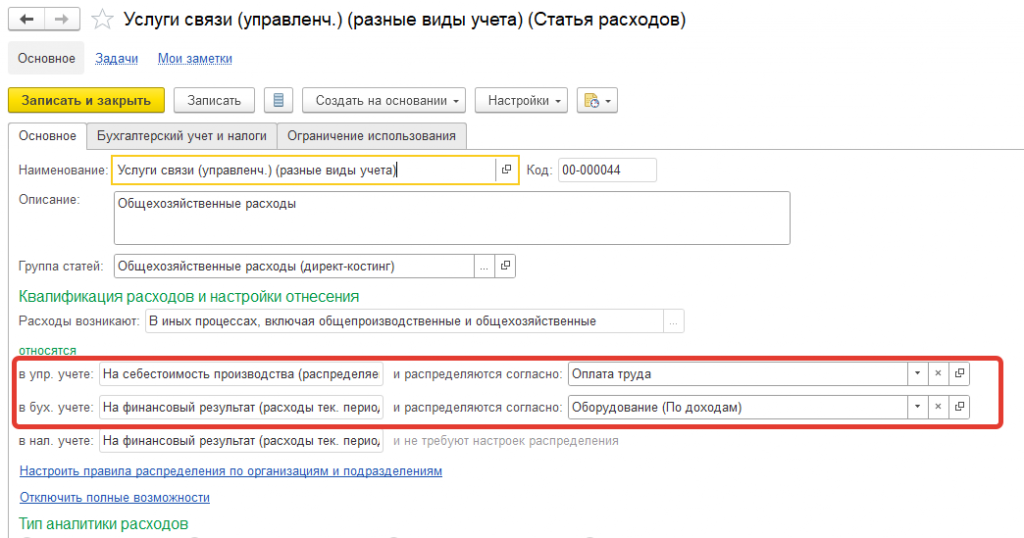

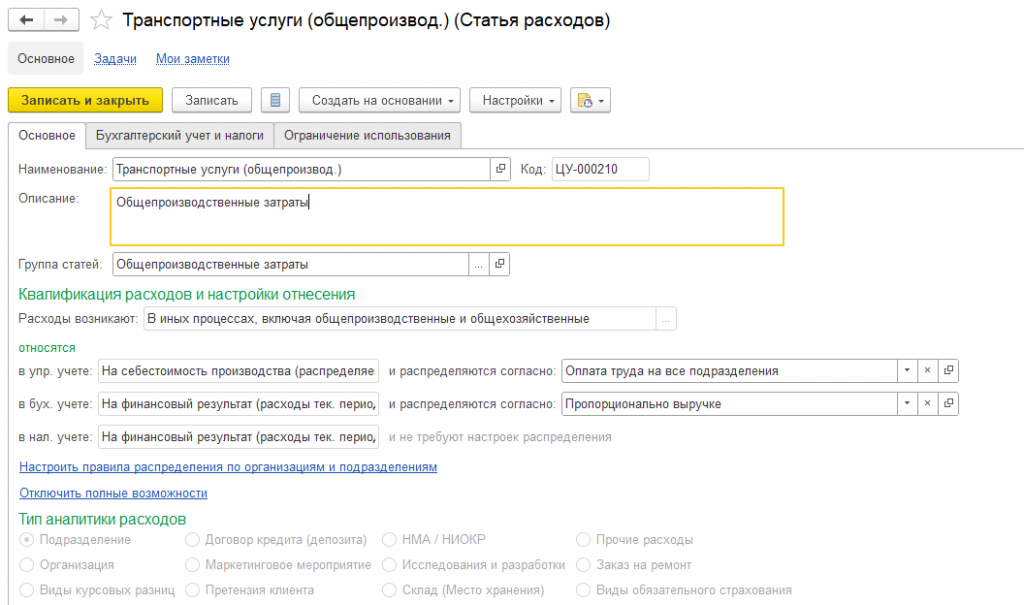

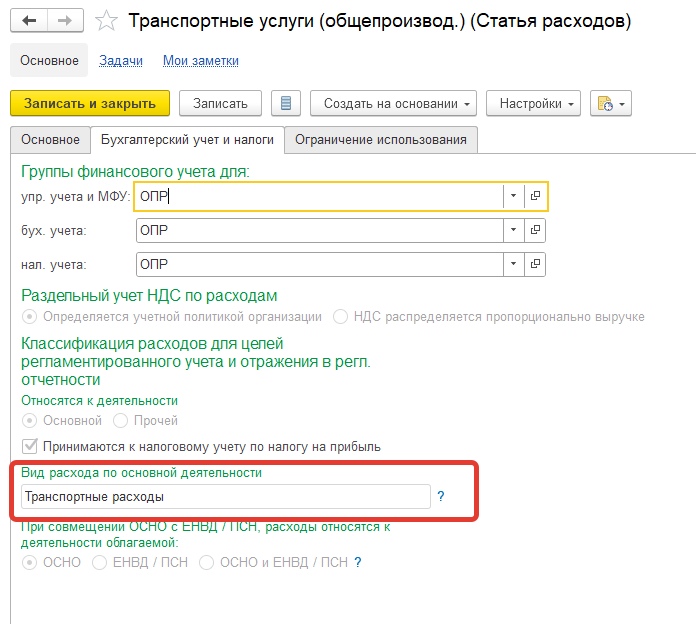

Правила распределения для разных видов учета и подразделений

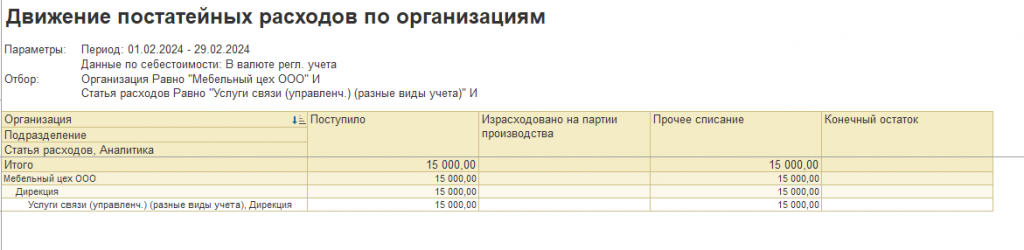

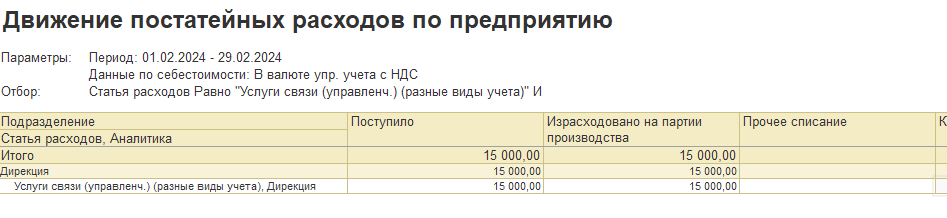

Еще один важный момент – это настройка правил распределения для разных видов учета. Это часто применяется на практике. Например, для управленческих расходов: согласно стандарту, они должны распределяться на финансовый результат.

Однако на предприятии часто хотят видеть "полную" себестоимость, включающую и управленческие расходы. Это достигается использованием двух видов учета: в управленческом учете управленческие расходы относятся на себестоимость, а в регламентированном (бухгалтерском) – на финансовый результат.

Анализируя себестоимость по управленческому учету, мы видим эти расходы, а по регламентированному – их там нет. Отчет о движении по статьям расходов также показывает, что в управленческом учете они отнесены на себестоимость, а в регламентированном – списаны.

Управленческий учет

Регламентированный учет

Минус существующих отчетов в том, что они не предоставляют сравнения между управленческим и регламентированным учетом. Часто клиенты просят один отчет, где видно движение затрат по обоим видам учета и отклонения между ними.

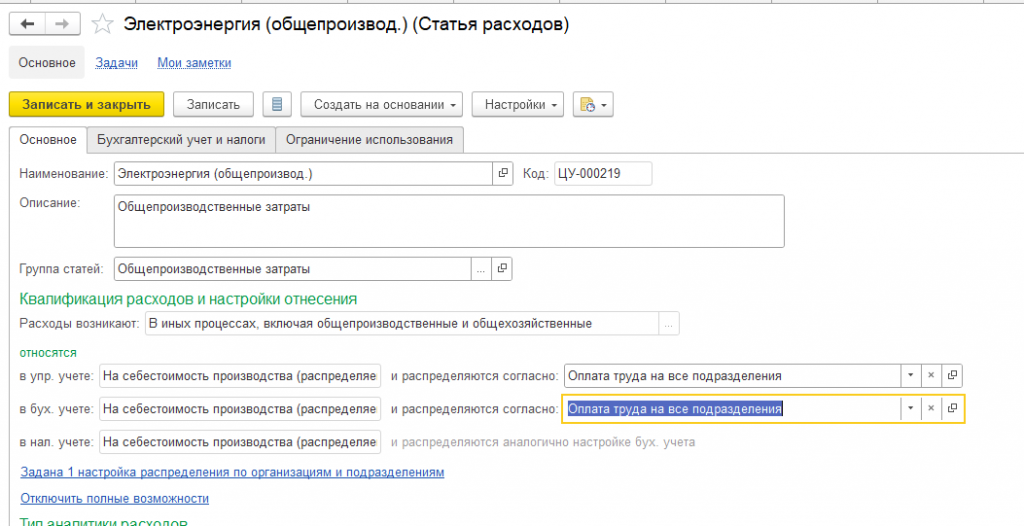

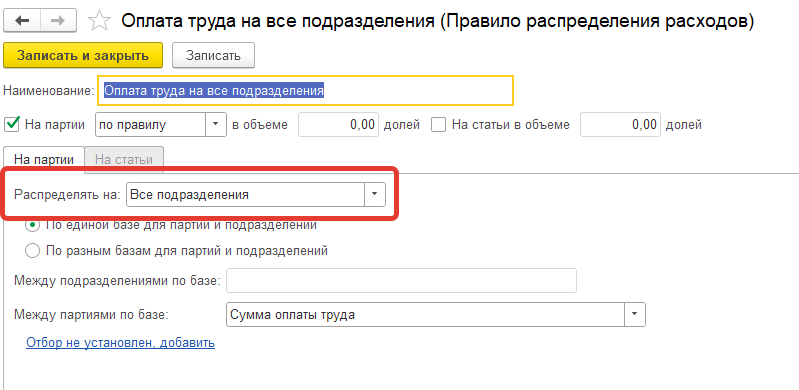

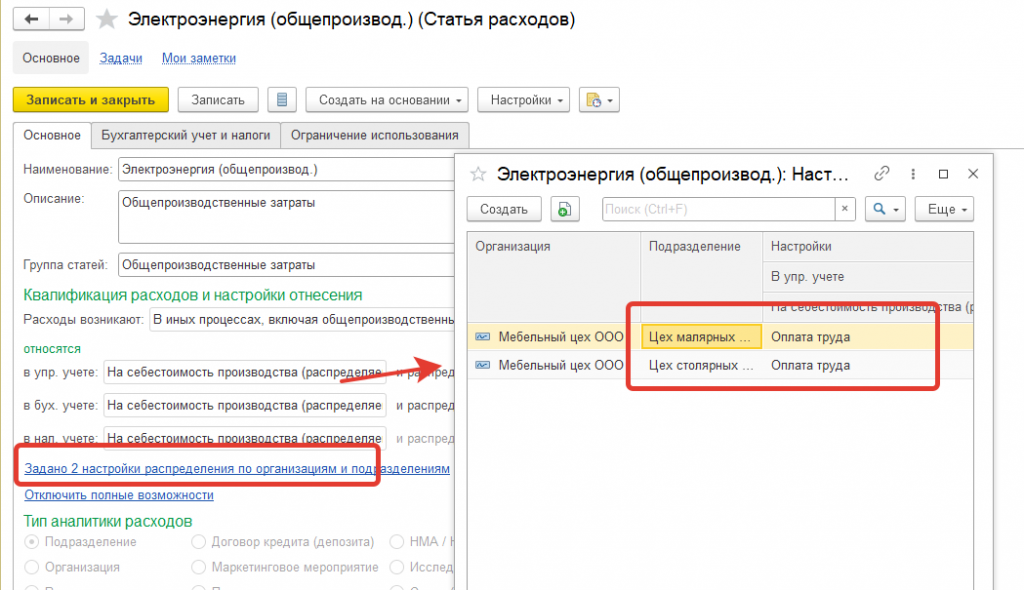

Второй важный аспект настройки – это уточнение правил для подразделений. Правила распределения можно уточнить для конкретной организации и подразделения.

Когда это используется. Например, стоит задача по-разному распределять расходы общепроизводственного цеха в зависимости от того, к какому подразделению они относятся. Если расходы относятся к производственному подразделению, их закрывают только в себестоимость этого же подразделения. Если эти расходы относятся к общему (непроизводственному) подразделению, они должны распределиться на себестоимость всех производственных подразделений.

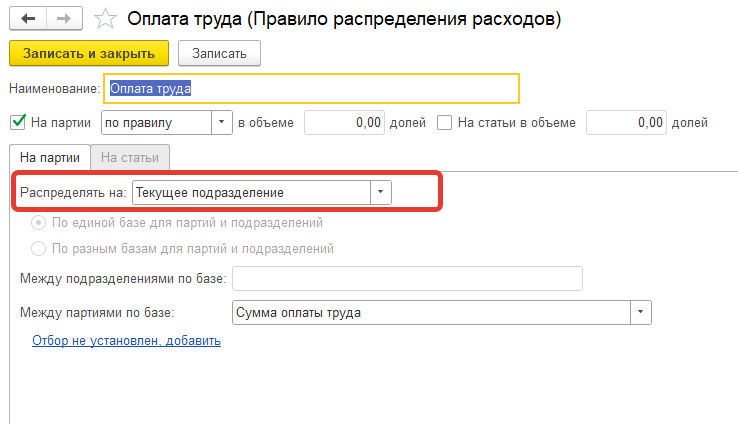

Как это реализуется. Создаются два правила распределения: одно для распределения на "Текущее подразделение", другое – на "Все подразделения". Затем для производственных подразделений задается правило "Текущее подразделение", а для общих подразделений – правило "Все подразделения". Обычно требуется автоматизация для установки этих правил: указали подразделение, правила, заполнили статьи расходов – и система автоматически проставляет соответствующие правила для всех статей по этому подразделению. Также необходим контроль, задано ли правило для конкретного подразделения или нет.

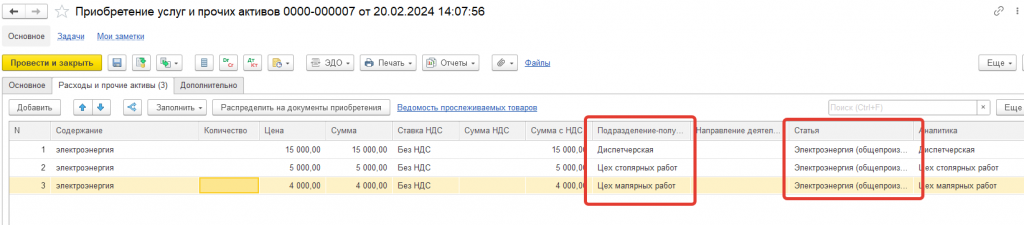

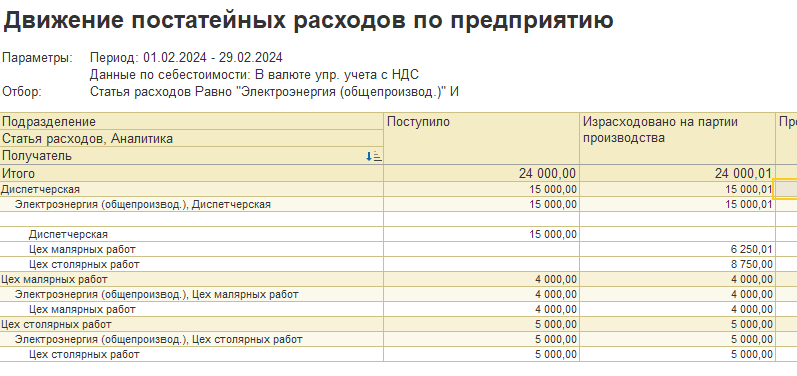

После отражения расходов видим следующее: если у нас производственное подразделение (например, цех малярных работ), то все его расходы уходят в себестоимость только этого подразделения. А если у нас общее подразделение (например, диспетчерская служба), то его расходы распределяются между всеми производственными подразделениями.

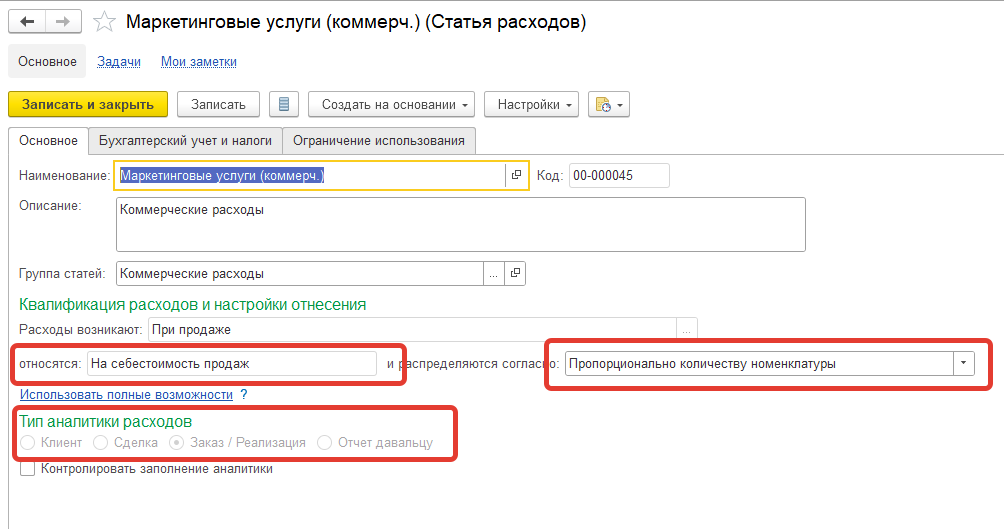

Коммерческие расходы

Коммерческие расходы также могут по-разному учитываться: в регламентированном учете они чаще всего закрываются на финансовый результат, а в управленческом могут закрываться как на финансовый результат, так и на себестоимость.

Частая просьба клиентов – это закрытие коммерческих расходов на себестоимость реализованной продукции. Важно донести до клиента, что общая (классическая) себестоимость в системе – это себестоимость выпущенной продукции, и она не делится на реализованную и нереализованную.

Однако существует возможность настроить статью расходов таким образом, чтобы она относилась на себестоимость продаж. При этом важно понимать, что сами затраты по такой статье не будут отражены в классической себестоимости продукции. Вместо этого, в отчете по валовой прибыли можно связать этот расход с конкретной реализацией и отразить его как часть себестоимости продаж по этой реализации.

У этого способа есть ограничения. Правила распределения в этом случае достаточно ограничены: необходимо указать конкретную сделку (реализацию), и только затем можно распределить расход, например, по номенклатуре внутри этой сделки, пропорционально количеству.

Бывает, что клиент хочет распределять коммерческие расходы, например, пропорционально фонду оплаты труда или другим базам. В таких случаях ведутся переговоры. Обычно договариваются либо отнести расход в классическую себестоимость (но тогда продукция не делится на проданную/непроданную), либо использовать специальную настройку для отнесения на себестоимость продаж, как описано выше.

Нормируемые расходы

Аналитика расходов

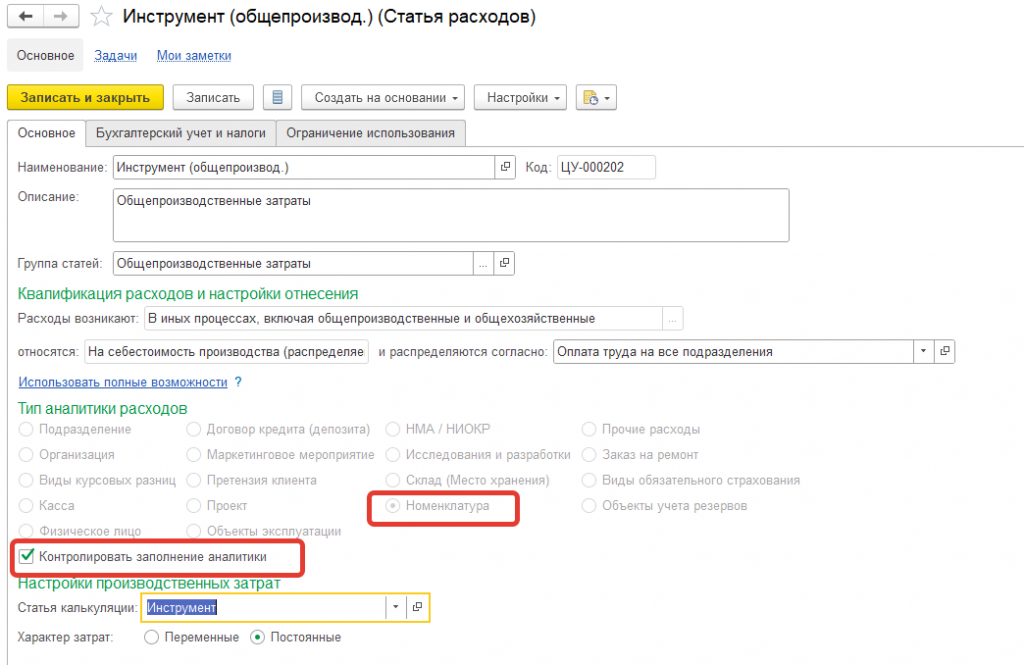

У нас есть возможность детализировать расходы с использованием аналитики. Важно понимать — и объяснить клиенту — что в большинстве случаев аналитика не участвует в формировании себестоимости продукции. Это дополнительная детализация, используемая исключительно в целях управленческого учета, на основе которой строятся отчеты по доходам и расходам.

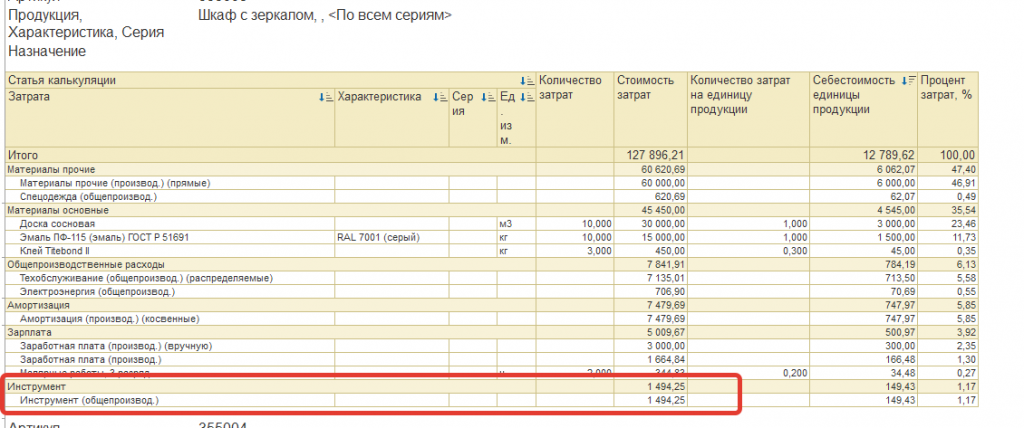

Мы создаем статью расходов (например, «Инструменты»), списываем инструмент и указываем его в аналитике — ту же номенклатуру, что и в самой статье расходов. Здесь напрашивается автоматизация, чтобы аналитика заполнялась автоматически.

При анализе себестоимости мы увидим лишь саму статью расходов без детализации по аналитике. Однако в других отчетах, например, в отчете по расходам организации, можно будет увидеть разбивку по аналитике.

Часто клиенты ожидают, что при таком списании расходы отразятся в себестоимости тоже с детализацией по аналитике. Это не так. Если такая детализация в себестоимости действительно необходима, следует использовать номенклатурные расходы, а не постатейные. Постатейный расход отражается в себестоимости в общем виде, без разбивки по аналитике.

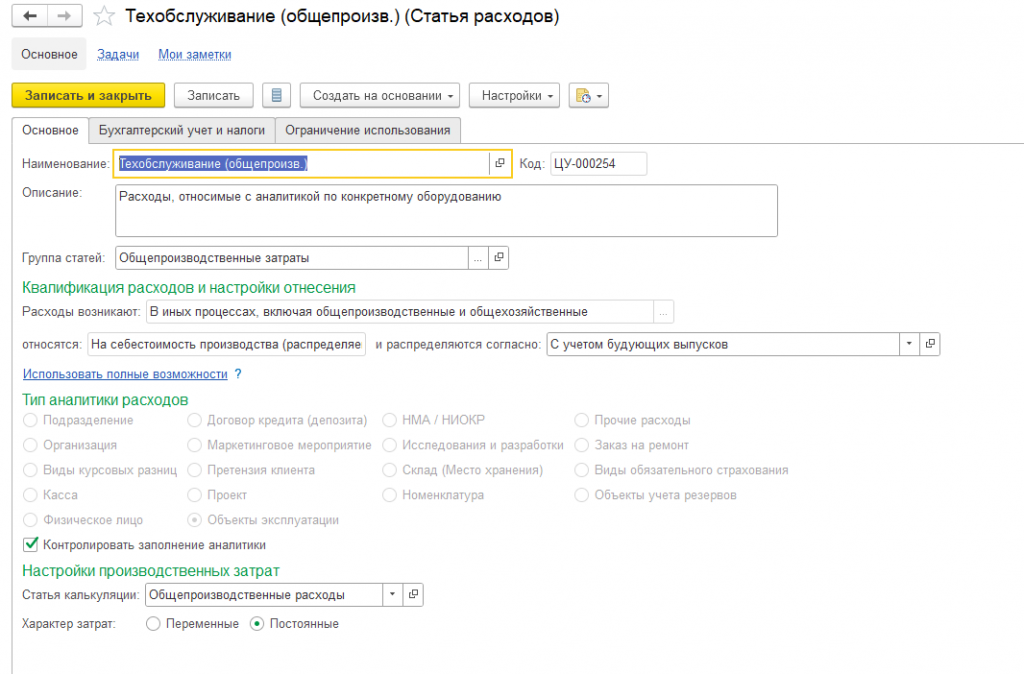

Тем не менее, аналитика может быть полезна, когда нужно дополнительно расшифровать некоторые расходы — например, налог на имущество или амортизацию по основным средствам. Иногда возникает задача настроить правило распределения в зависимости от аналитики — но это уже выходит за рамки стандартного функционала и требует доработок.

Минус использования аналитики расходов — отсутствие количественного учета. Например, если возникает задача детализировать расходы на ремонт, но при этом клиент не хочет использовать классический учет ремонтов (с выпуском, через подсистему себестоимости), а хочет просто фиксировать такие расходы отдельно — аналитика может подойти, но только при условии, что достаточно суммового учета. Если же нужен и количественный учет, потребуются отдельные доработки.

Реклассификация затрат

Перейдем к еще одному важному аспекту, который необходимо обсудить на этапе проектирования и проработать заранее. Речь идет о реклассификации затрат.

Прежде всего, нужно выяснить у клиента:

-

Будет ли использоваться реклассификация затрат?

-

Насколько часто она будет применяться — регулярно или это разовые операции?

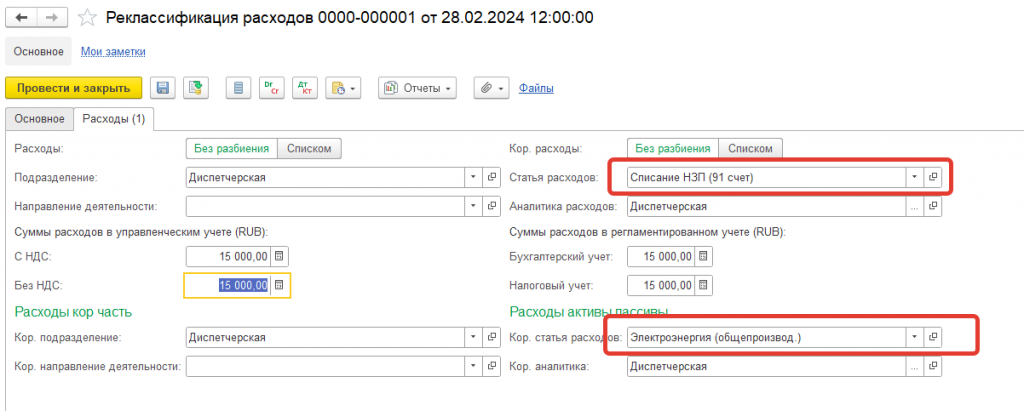

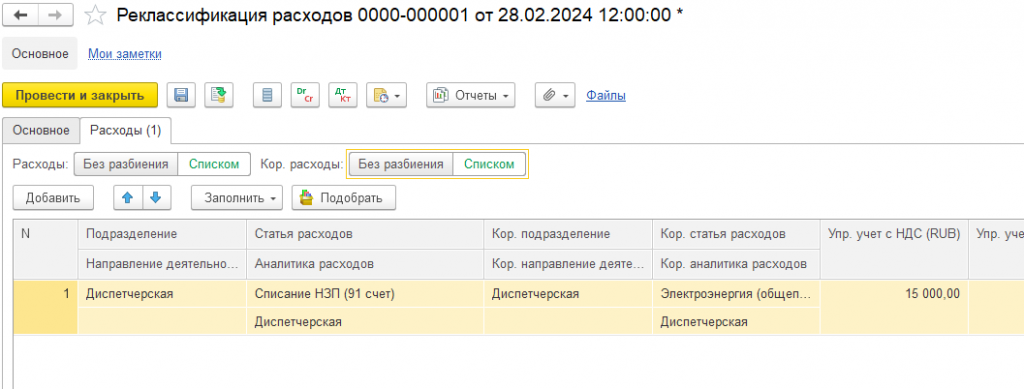

Реклассификация постатейных расходов

Если речь идет о постатейных расходах, в системе предусмотрен специальный документ — "Отражение прочих доходов и расходов" с видом операции "Реклассификация". Этот документ позволяет:

-

Переносить сумму с одной статьи расходов на другую;

-

В рамках одной статьи перемещать суммы между различными аналитиками.

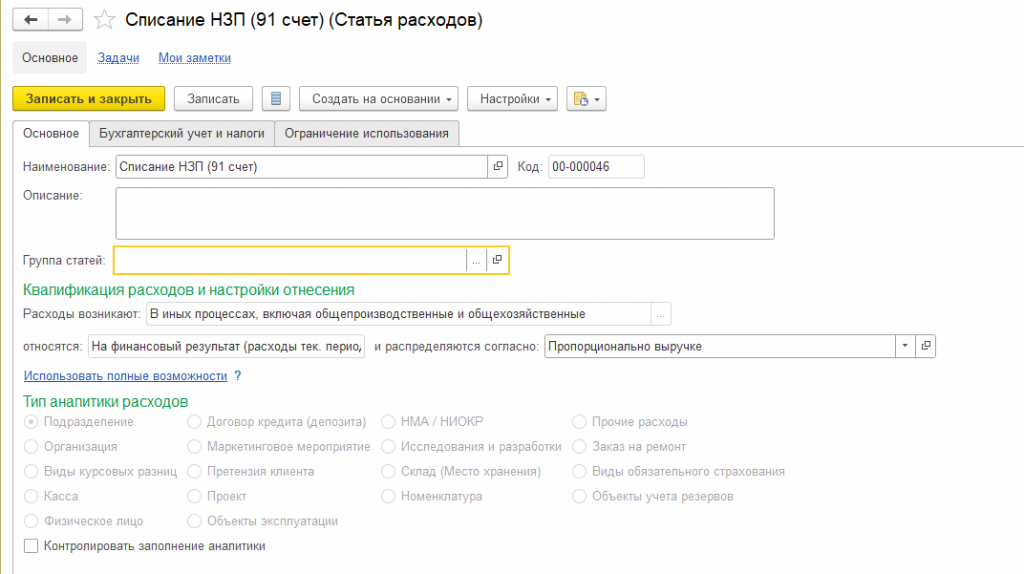

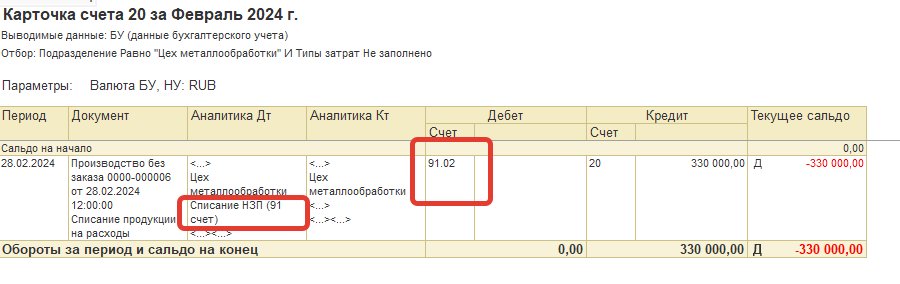

Типовой сценарий — списание незавершенного производства на счет 91. Например, когда в подразделении накопились затраты, но выпуск продукции не осуществлялся, и принято решение списать эти затраты на прочие расходы или перенести в другое подразделение.

Создаем документ, указываем:

-

Статью расходов, которую списываем;

-

Статью расходов счета 91, на которую переводим;

Документ формирует проводку Дт 9102 Кт 20.

Минусы:

-

Неудобство при массовом списании — если в подразделении много статей расходов, каждую нужно обрабатывать отдельно. Для регулярных операций рекомендуется автоматизация.

-

Необходимость точного знания суммы — для корректного оформления документа требуется завершение всех процедур месяца (расчет амортизации, себестоимости материалов и т.д.).

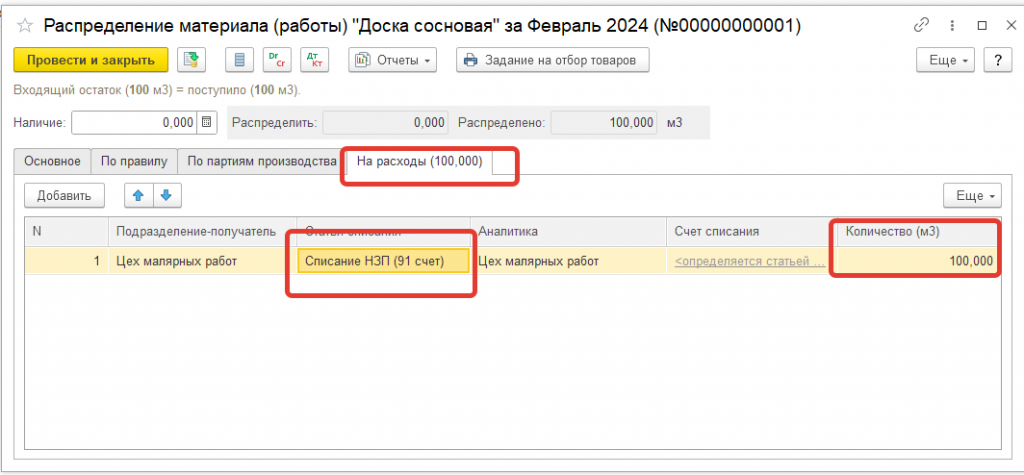

Реклассификация номенклатурных затрат

Для номенклатурных затрат, находящихся в НЗП (например, остатки на цеховой кладовой), используется документ "Распределение материалов".

-

Создаем документ распределения;

-

Заполняем закладку "Расходы";

-

Указываем статью расходов и количество.

Минусы:

-

Требуется ручное создание документа для каждой номенклатуры;

-

Необходимо вручную заполнять количество и статью списания;

-

При регулярном применении требует автоматизации и значительных трудозатрат;

Реклассификация трудозатрат

Для работы с трудозатратами специального документа нет, поэтому приходится:

-

Входить в документ "Отражение зарплаты в учете";

-

Находить нужную статью расходов;

-

Менять способ отражения в учете (с трудозатрат на постатейный расход).

Минусы:

-

Документ "Отражение зарплаты" обычно формируется автоматически из модуля "Зарплата";

-

Для регулярных операций необходимы специальные обработки;

-

Прямое изменение регистров без изменения регистратора нежелательно.

Оптимальный подход: выпуск со списанием на расходы

Наиболее удобный способ для регулярных процедур сценарий:

-

В подразделении есть НЗП, состоящее из номенклатурных затрат и постатейных расходов;

-

Создаем выпуск продукции без заказа;

-

Оформляем выпуск работы и списываем ее на постатейный расход (статья 91 счета);

-

Заполняем закладку "Материалы" с остатками.

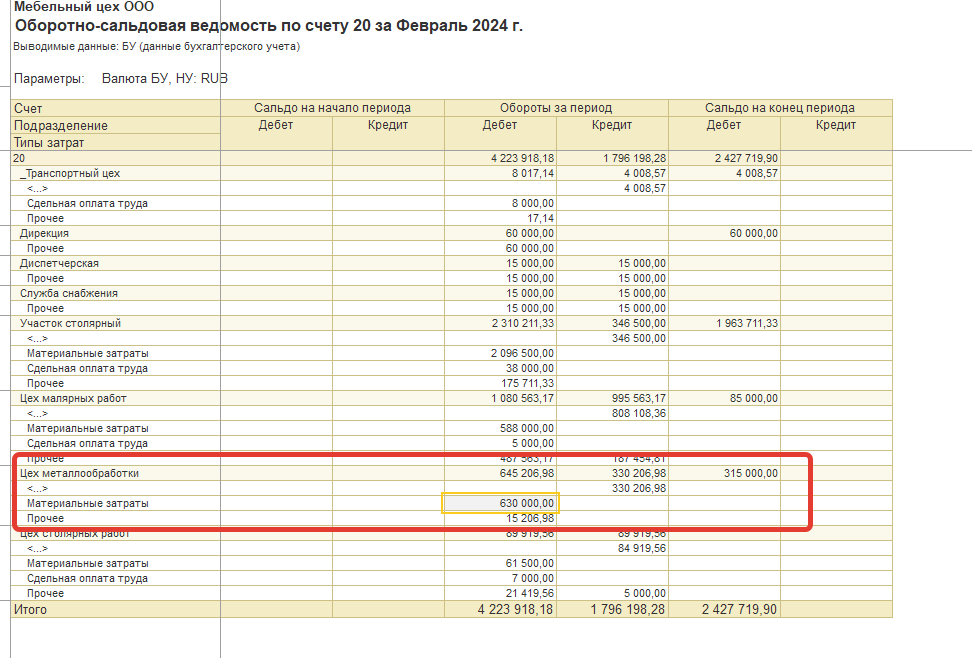

В результате НЗП (счет 20) списывается на счет 91, а все накопленные затраты подразделения переводятся в прочие расходы через выпуск продукции. Этот способ наиболее предпочтителен для регулярных операций реклассификации.

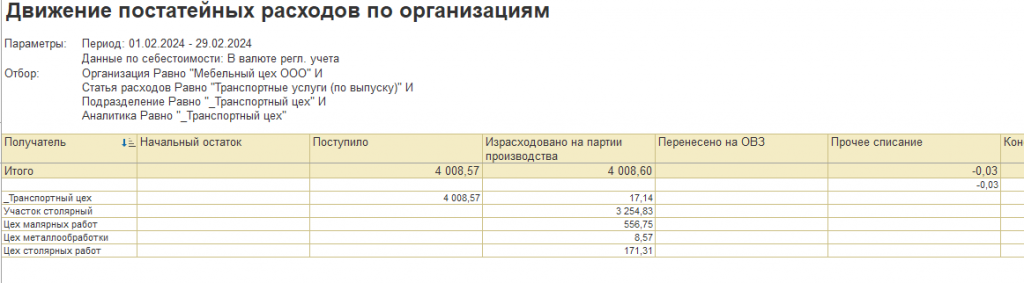

Учет незавершенного производства (НЗП)

Обязательно обсуждаем с клиентом вопрос наличия НЗП и выясняем, в каких случаях оно может образовываться.

Классические варианты образования НЗП:

-

Недосписанные материалы кладовых;

-

Выпущенная продукция, не переданная со склада производства на основной склад;

-

Выпущенная, но нереализованная работа;

-

Длительное производство.

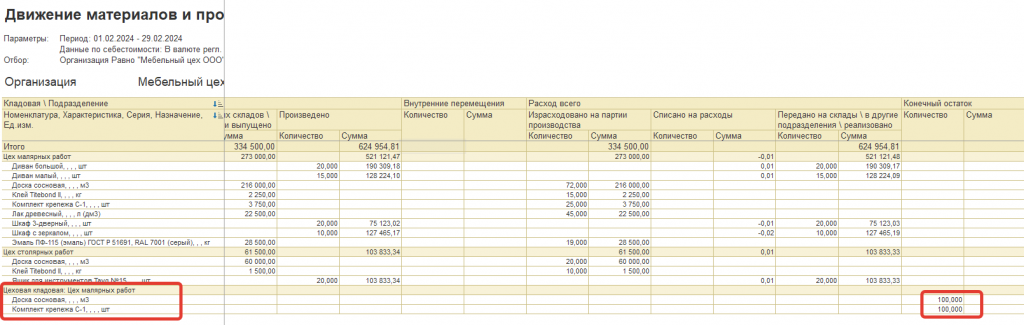

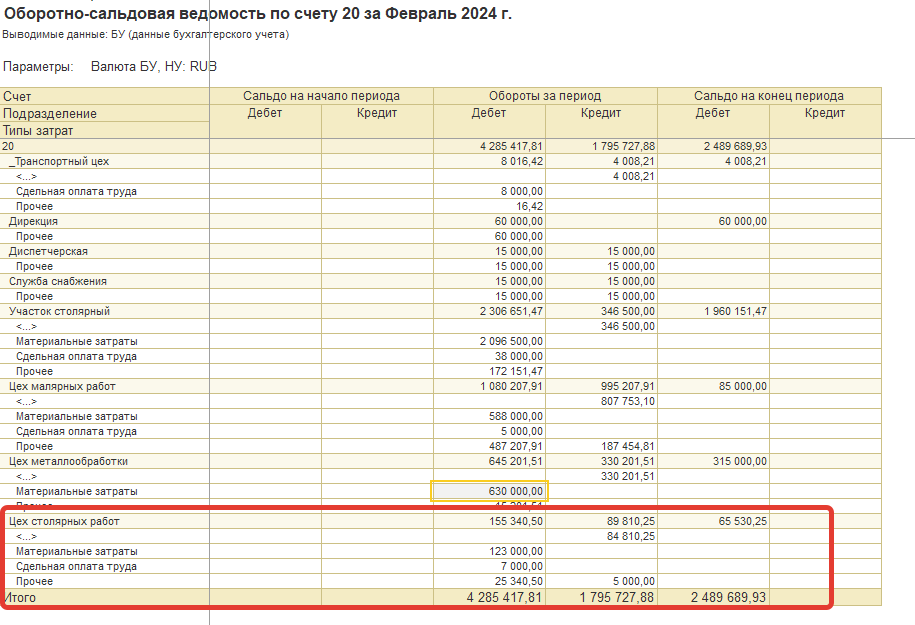

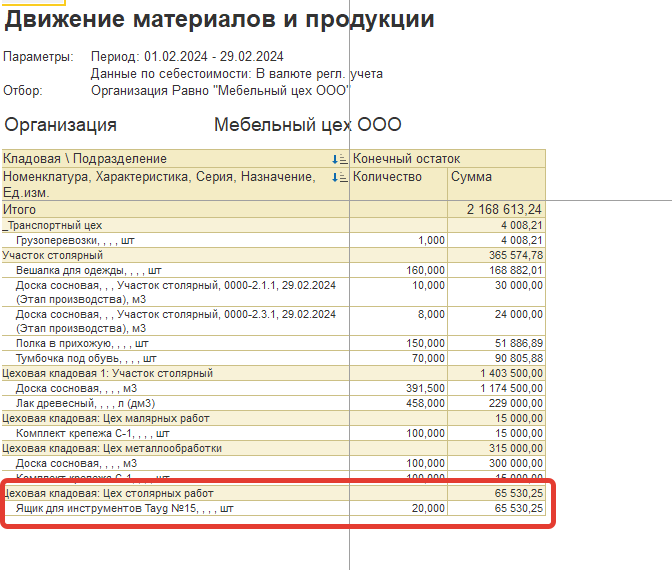

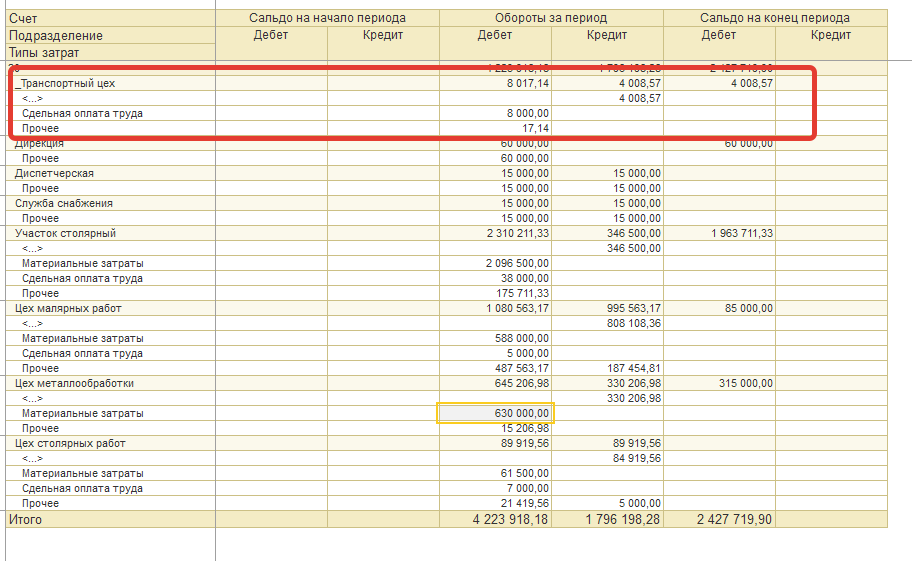

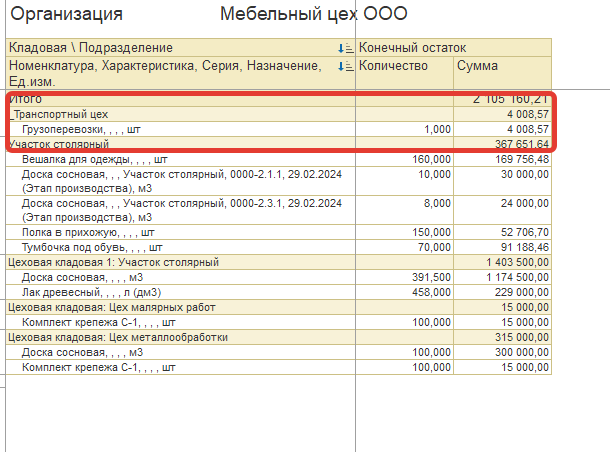

НЗП следует анализировать не по оборотно-сальдовой ведомости, а с помощью специализированных отчетов, поскольку в ОСВ особо ничего не видно.

Недосписанные материалы. Формируем отчет "Движения материалов и продукции" и анализируем остатки в цеховых кладовых. Именно эти материальные остатки формируют остаток по счету 20.

Непереданная продукция. Аналогично анализируем движение материалов и продукции. Если в цеховой кладовой осталась продукция, не переданная на склад, она формирует остаток НЗП.

Нереализованная работа. Частая проблема у организаций, оказывающих услуги. Клиенты часто требуют, чтобы все затраты списывались на счет 90, себестоимость закрывалась, и не было остатков на счете 91. Однако себестоимость продаж (90.02) формируется только при реализации работы.

Длительное производство. Используем заказы на производство и этапы.

В зависимости от видов затрат:

Номенклатурные затраты. Программа анализирует выполнение нормативов. Например, из 200 позиций изготовили только 60 вешалок. По спецификации для выпуска 60 вешалок требуется 12 м досок, а фактически израсходовано 40 м (на весь выпуск). В себестоимость уйдет только 12 м, остальные 28 м останутся в НЗП и распределятся на выпуск после изготовления оставшихся 140 штук вешалок.

Трудозатраты. Аналогично номенклатурным затратам: если в документе "Этап производства" превышены нормативы из спецификации, это превышение остается в НЗП.

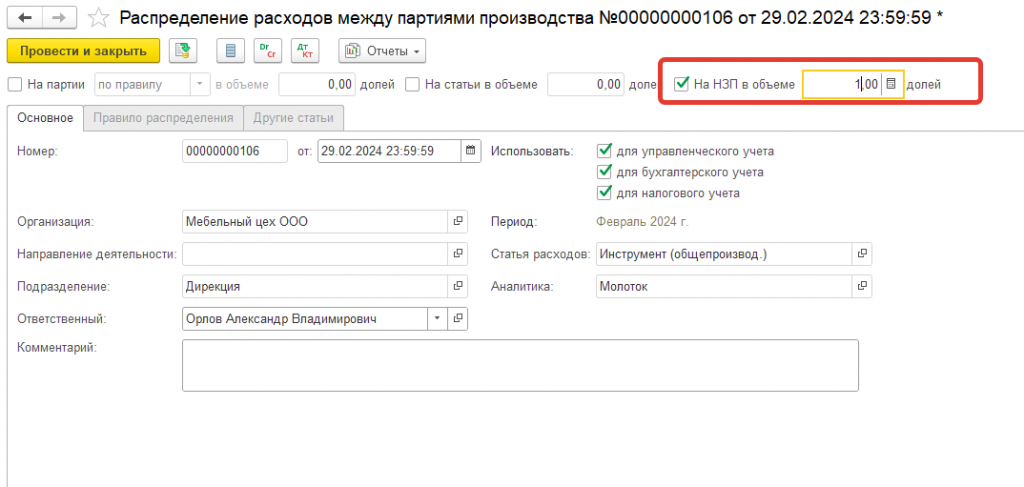

Постатейные расходы в НЗП

Способ 1: База распределения с незакрытыми этапами

Если в НЗП остались трудозатраты, а постатейные расходы распределяются пропорционально оплате труда, программа автоматически оставляет соответствующую долю постатейных расходов в НЗП.

Способ 2: База распределения с учетом будущих выпусков

В качестве базы распределения указываем базу, связанную с будущими выпусками. Часть расходов, относящаяся к партиям будущих выпусков, остается в НЗП.

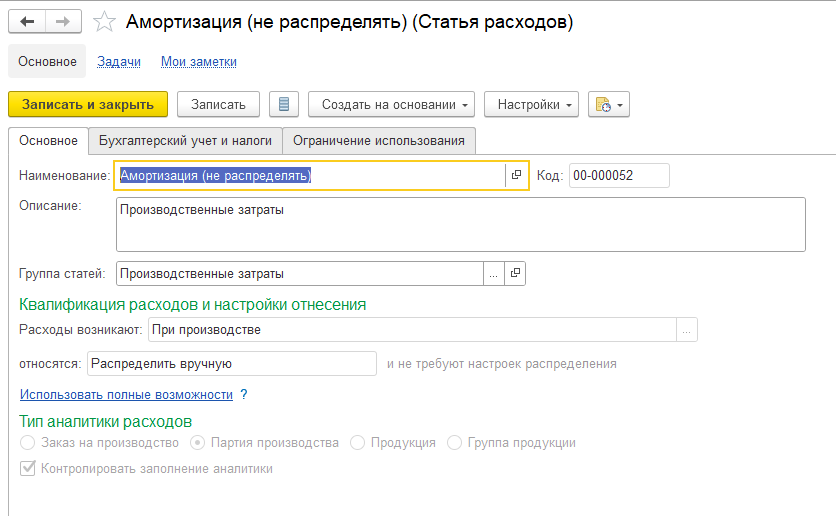

Способ 3: База распределения "Не распределять"

Статья расходов не будет распределяться и потребует ручной реклассификации или списания.

Способ 4: Доля процента на НЗП

Редко используемый способ. Для каждой статьи расходов в документе распределения нужно вручную указывать долю, остающуюся в НЗП.

Популярные ошибки при расчете себестоимости

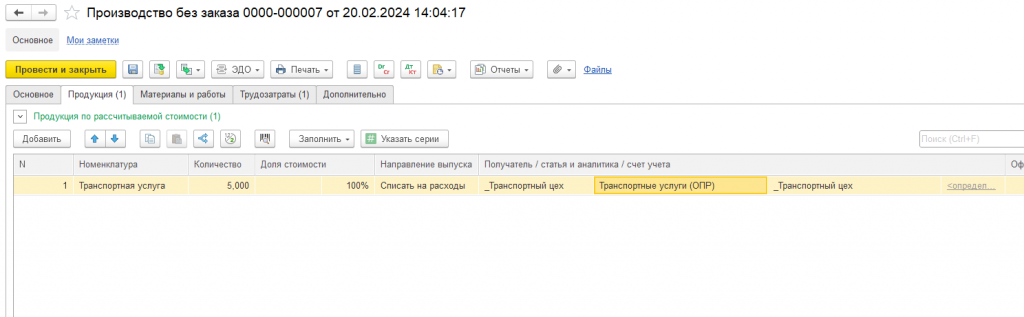

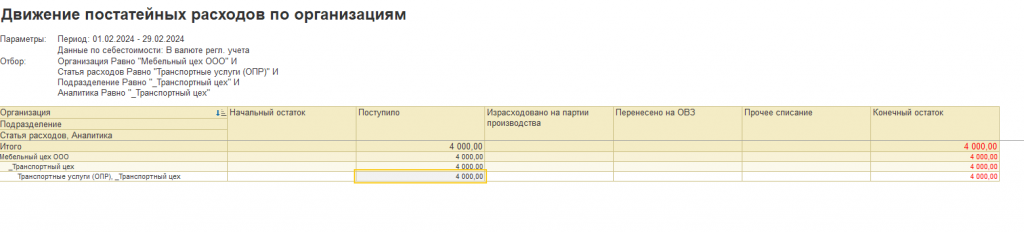

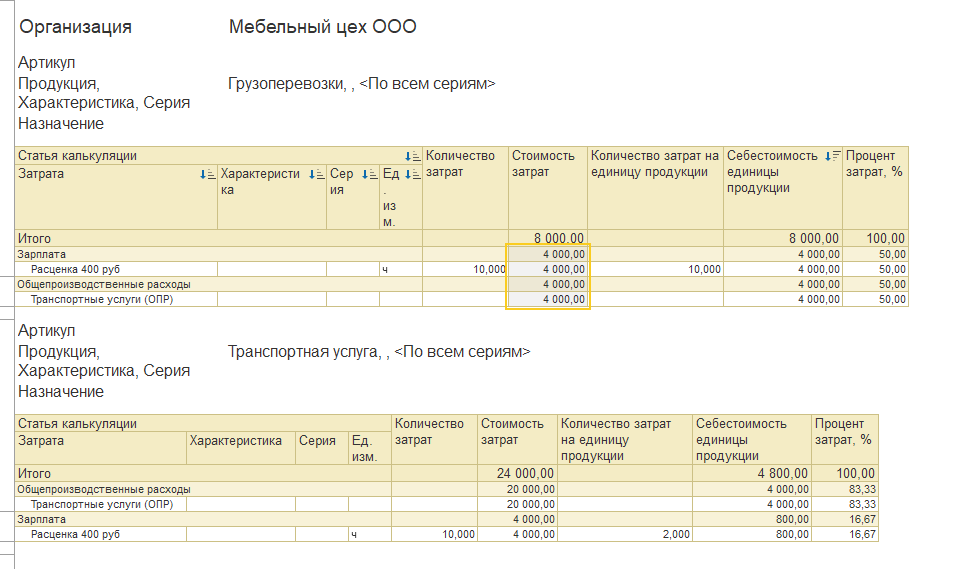

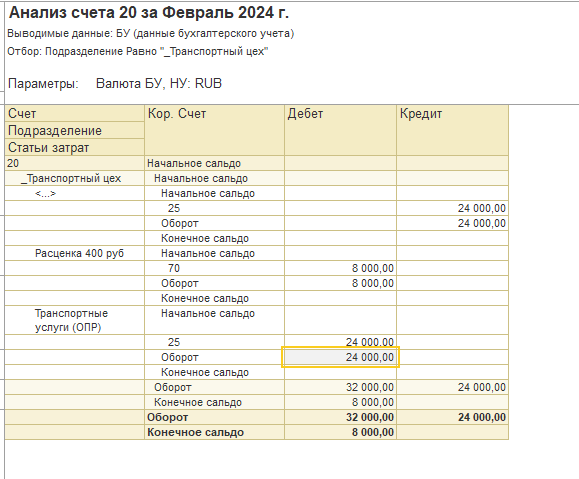

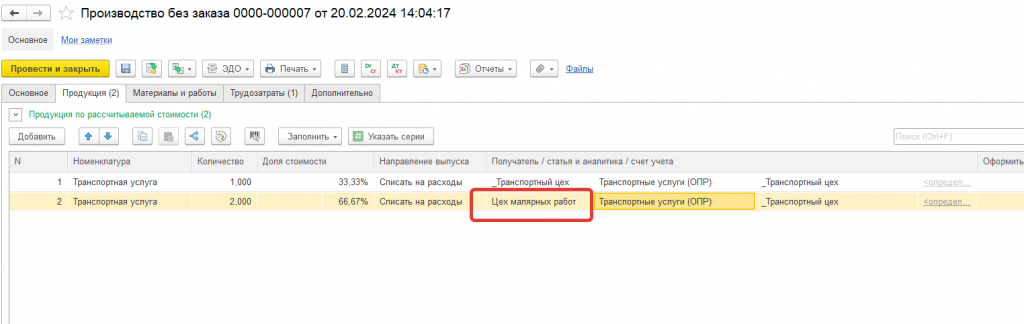

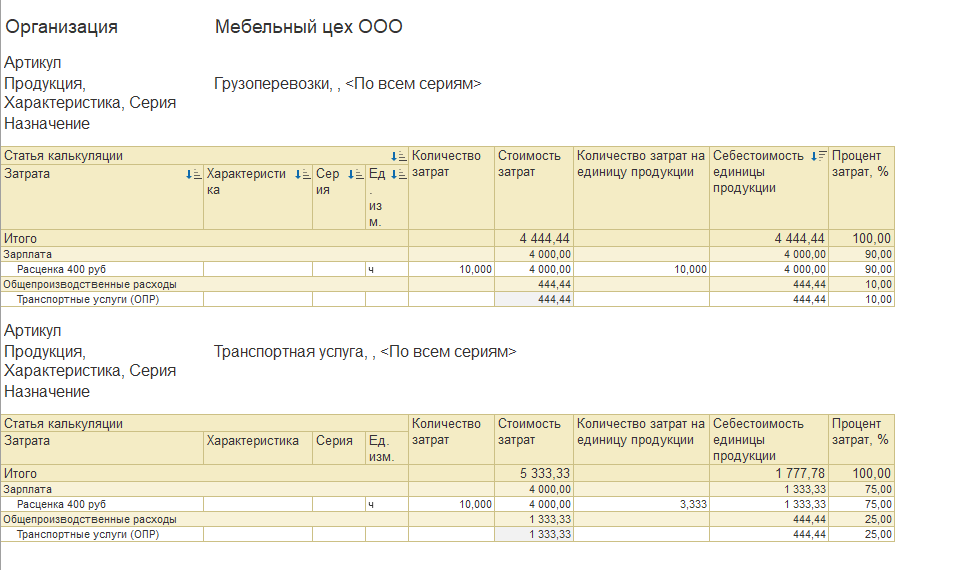

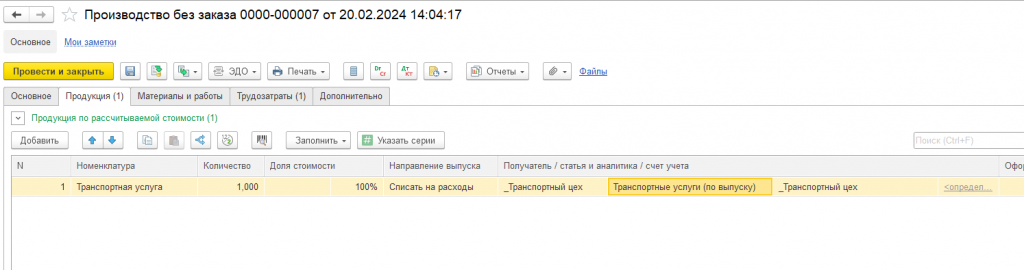

Циклические затраты или встречный выпуск

Эта сложность часто встречается на крупных производствах, где подразделения оказывают услуги друг другу, создавая замкнутый цикл: подразделение А оказывает услугу Б, которое в свою очередь оказывает услугу А.

Такие ситуации приводят к зацикливанию системы линейных уравнений, которая либо не имеет решения, либо имеет бесконечное множество решений.

Главный принцип решения проблемы — разорвать замкнутую цепочку затрат путем обеспечения балансирующих выходов:

-

Балансирующий выпуск — когда часть продукции передается в другие подразделения или реализуется;

-

Балансирующее распределение — когда затраты распределяются не только внутри цикла, но и на внешние подразделения.

Хотя циклические затраты нежелательны в структуре себестоимости, порой их невозможно избежать. В таких случаях балансирующие выходы становятся необходимостью.

На практике я демонстрировала такие случаи с транспортными услугами, когда затраты зацикливаются, и анализировала, как это влияет на расчет себестоимости. Без балансирующих выходов себестоимость рассчитывается некорректно. Однако при правильной настройке балансирующих элементов удается добиться корректного расчета даже при наличии зацикливания.

Выпуск и списание в одном подразделении

Выпуск себе – две услуги

Выпуск в собственное подразделение и на сторону

На затраты других подразделений

Некорректное использование аналитики

Пользователи часто не понимают, какую аналитику нужно указывать и для чего она нужна.

Важно помнить: для прямых затрат в качестве типа аналитики указываем готовую продукцию, группу продукции или партию — то есть то, в себестоимость чего должна пойти данная статья расходов.

Изменение настроек в процессе работы

Ошибка 1: Изменение статей расходов. Справочник статей расходов закрыт от изменений не случайно. При изменении настроек статей расходов недостаточно просто перезакрыть месяц — нужно удалить все документы и заново выполнить расчет себестоимости.

В спешке это вызывает множество проблем: ошибки при перерасчете, нервозность, пока не поймешь, что проблема в измененных настройках. Приходится физически удалять документы, снимать пометки удаления и только затем пересчитывать.

Ошибка 2: Изменение ГАУ в процессе работы. Группа аналитического учета — это не просто реквизит справочника, а элемент, который записывается в регистры.

Если в процессе работы добавляется ГАУ (например, номенклатура привязывается к группе аналитического учета), необходимо перепровести все документы, где участвовала эта номенклатура:

-

Документы выпуска и выработки;

-

Отражение зарплаты в учете (если были трудозатраты);

-

Расчет себестоимости.

Любые изменения настроек следует планировать заранее, до начала операционной работы.

Возможные доработки

Моя идея, которую я привношу во все проекты: доработки должны сводиться к упрощению работы пользователей, а сам механизм расчета себестоимости должен остаться типовым.

Да, ERP — сложная программа, и она не очень удобна, особенно для организаций, оказывающих услуги. Часто слышу возражение: "У нас же не производство, у нас услуги". Отвечаю: "Теперь вы живете по правилам производства".

Механизм расчета себестоимости должен оставаться типовым. Это означает сохранение типовых документов и типовых движений по регистрам расчета себестоимости. Я против создания новых документов, которые формируют движения по регистрам расчета себестоимости.

Все что мы должны сделать - это максимально упростить работу пользователей.

Автоматизация процессов:

-

Автоматическое создание документов (вместо ручного ввода);

-

Автоматизация баз распределения;

-

Создание производств без заказа на основании актов;

-

Добавление контрольных механизмов и отчетов.

Внутренние обороты. Когда СУПП не понимает внутренние обороты (переходы с 20 счета на 20 счет), клиенты просят их убрать. Мы не переделываем расчет и не убираем проводки, а пытаемся договориться. Если не получается, дорабатываем аналитические отчеты, исключая из них внутренние обороты.

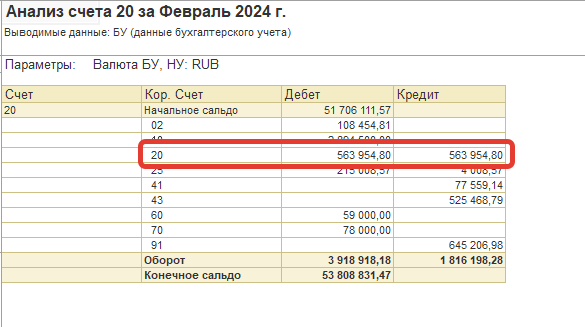

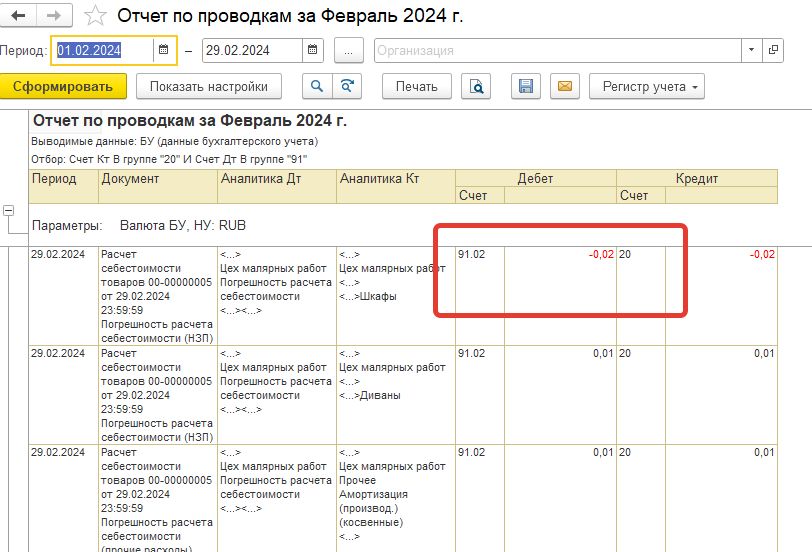

Погрешности расчета. Бухгалтера не любят проводку 20 счета в корреспонденции с 91 счетом. Варианты решения:

-

Убеждаем, что это копейки, и оставляем как есть;

-

Дорабатываем процедуру закрытия месяца: подменяем счет 91 на 90;

-

Договариваемся о списании копеек на продукцию с самой большой себестоимостью.

Автоматическая реклассификация затрат: когда нужно автоматически переводить аналитику, например, при списании на 91 счет. Бывает, что затрата изначально приходит по пустой аналитике, а затем должна распределиться между объектами ремонта (аналитика ОС + аналитика статьи затрат).

Базы распределения. Наиболее удачный вариант — расчет базы распределения отдельно:

-

Создаем статьи расходов с ручным распределением;

-

Разрабатываем отдельные документы для расчета баз распределения;

-

Документ распределения расходов забирает готовые данные.

Распределение трудозатрат. Подход зависит от конкретной задачи, но всегда реализуется через доработки:

-

Добавляем регистр коэффициентов распределения;

-

Зарплату проводим как трудозатраты (используем выработку, но расценки фиктивные);

-

Зарплату на продукцию распределяем по заданным коэффициентам при проведении отражения зарплаты;

-

Остальные затраты распределяются по ФОТ типовым способом.

Таким образом, для успешного внедрения себестоимости важно изучить методику, определить типы затрат и использовать типовые инструменты. Доработки должны упрощать работу и улучшать анализ результатов.

*************

Статья написана по итогам доклада (видео), прочитанного на конференции Анализ & Управление в ИТ-проектах.