{kind=link}

Обоснование концепции системы АУБ (Автоматизация Управления Бизнесом) для автоматизации управленческого учета (УУ) многопрофильного холдинга (МХ) на платформе 1С

Содержание:

1. Обзор подходов к реализации/доработке функционала УУ на платформе 1С

1.1.Расширение типового функционала конфигурации используемой для регламентированного учета (РУ) для целей УУ

1.2.Использование доработанной типовой конфигурации в отдельной базе данных (БД) только для целей УУ

1.3.Конфигурация разрабатывается «с нуля» для УУ ("самописка") и используется в отдельной БД только для УУ

1.4.Разрабатывается отдельная линейка объектов для автоматизации УУ, функционал УУ представляет дополнительный модуль к типовому решению, используемому для РУ, типовые объекты конфигурации не модифицируются

2.Концепция автоматизации в системе АУБ

2.1.Подход к разработке функционала УУ

2.2.Интеграция УУ и РУ в АУБ

2.3.Уровни автоматизации и стратегические центры ответственности (СЦО) в АУБ

2.4.Порядок бизнес планирования в АУБ

2.5.Номенклатура в АУБ

2.6.Аналитики и функционал экономического уровня в АУБ

2.7.Учетные цены, отклонения и себестоимость в АУБ

2.8.Объекты имущества в АУБ

2.9.Зарплата в УУ АУБ

2.10.Учет сделок, оперативное планирование и взаиморасчеты по сделкам в АУБ

2.11.Этапы развития автоматизации УУ СЦО в АУБ

3. Автоматизация оптимизации налогообложения (АОН)

3.1.Задачи АОН

3.2.Подход к функционалу АОН

3.3.Примеры сервисов АОН

1. Обзор подходов к реализации/доработке функционала УУ на платформе 1С

В задачах автоматизации управления бизнесом на платформе 1С часто возникает необходимость в доработке типовых конфигураций, либо вообще разработке функционала «с нуля». Понятно, что любая модификация типового решения несет в себе много проблем, но в случае значительной отраслевой специфики бывает, что без нее нельзя никак обойтись.

Если для начала учетного процесса предприятия используют типовое решения, то впоследствии, для более полной поддержки управленческих решений, многие идут на доработки типового функционала.

На этом пути сформировались четыре основных подхода имеющих свою специфику.

1.1.Расширение типового функционала конфигурации используемой для регламентированного учета (РУ) для целей УУ

1.1.1.В данном подходе источником для принятия управленческих решений являются данные РУ. РУ совмещает для предприятия роль управленческого и регламентированного учетов. УУ при этом представляет некоторый дополнительный набор сервисов. УУ не является полнофункциональным учетом, т.е. отражающим управленческую прибыль, баланс и т.д.

1.1.2.Притягательностью этого подхода является легкость, с которой может достигаться «управленческий» учет, т.к. РУ предприятие вести обязано, поэтому он всегда есть, и небольшой доработкой достигается функционал затребованный предметниками для управления.

1.1.3.Но у этого подхода есть два больших и неразрешимых недостатка.

1.1.3.1.РУ постоянно обновляется в типовых конфигурациях 1С, обновления бывают по несколько раз в месяц и отказаться от обновления типового функционала РУ нельзя, иначе он потеряет актуальность. Поэтому постоянно стоит задача сопряжения этих доработок с обновлениями РУ. В случае больших доработок, необходимых для отражения значительной отраслевой специфики, с существенными изменениями архитектуры данных, обновление становится слишком трудоемким («хождение по мукам») и команда разработчиков, в конце концов, теряет контроль над функционалом. Работа конфигурации становится не стабильной, функциональность непредсказуемая и малопригодная как для РУ, так и для УУ. Как правило, при этом меняется команда программистов, и новые разработчики, от которых Заказчик/Работодатель ждет «чудо исправления», вообще не в курсе что там «понакодили» их «предшественники». Опыт показывает, что те кто идет по этому пути, в течение 1-2 лет производят «полный перезапуск» своей автоматизации, начиная все опять по новой.

1.1.3.2.Подход, когда источником для принятия управленческих решений являются данные РУ, не совместим со сложной налоговой оптимизацией, при которой процесс оформления деятельности «расписывается» на несколько организаций, а реальные учетные события дополняются виртуальными чисто оформительскими событиями.

1.1.4.В целом этот подход можно рассматривать лишь как временное решение учетных проблем в части УУ, но для долгосрочного решения в автоматизации управления предприятием он не годится. Для долгосрочного решения предприятию, с существенной отраслевой спецификой, для целей управление нужно иметь «свое» решение, которое не связано ни с проблемами обновления РУ, ни с оптимизацией оформления деятельности в части РУ. Практика показывает, что когда такое решение у предприятия появляется, оно может потом работать и развиваться многие годы, удовлетворяя потребности бизнеса в эффективном управлении.

1.2.Использование доработанной типовой конфигурации в отдельной базе данных (БД) только для целей УУ

1.2.1.В этом подходе, как правило, за базу используется «тяжелое» типовое решение 1С (например, УПП или ERP). Это связано с желанием иметь сразу «побольше» полезного функционала и ожиданием, что раз много учетных проблем уже решено в типовой конфигурации, то трудоемкость необходимых для отражения отраслевой специфики доработок будет незначительной.

1.2.2.Следует признать, что по сравнению с подходом п.1.1. здесь нет той остроты, вызванной необходимостью оперативно обновлять типовой функционал РУ (п.1.1.3.1.), т.к. базовое типовое решение 1С, используемое в этом случае только для УУ, не обязано обновляться.

1.2.3.Однако, в случае больших доработок, необходимых для отражения значительной отраслевой специфики, с существенными изменениями архитектуры данных, их трудоемкость слишком велика. Это вызвано сложностью «тяжелого» типового решения и наличие в нем функционала отражения РУ не нужного для УУ, но который должен учитываться в доработках.

1.2.3.1.При значительных отраслевых доработках типового функционала, более целесообразным в этом подходе видится использование за базу более «простых» типовых решений (например, УНФ или УТ). Но это все равно достаточно сложные решения, изначально спроектированные без учета отраслевой специфики предприятия.

1.2.3.2.Этот подход можно сравнить с переоборудованием уже готового здания под другое целевое назначение. Понятно, что чем сложнее и больше это здание и чем менее оно подходит для новой цели его использования, тем сложнее и опаснее будет его переоборудование. Так же понятно, что во многих случаях, легче и надежней будет построить новое здание «с нуля».

1.2.4.Кроме этого возникает вопрос интеграции данных УУ и РУ, он осложнен тем, что это разные БД, а в учетных событиях часто необходимы «онлайн» данные из РУ, соответственно нужен «онлайн» функционал синхронизации данных и обменов решений УУ и РУ.

1.2.4.1.Но главной проблемой интеграции УУ и РУ в этом случае видится сложность синхронизации данных и ее не совместимость со сложной налоговой оптимизацией, когда фактическая деятельность «расписывается» на несколько организаций, а реальные учетные события зачастую меняют свой смысл и интерпретацию для оформления деятельности в РУ.

1.2.5.Этот подход можно использовать при небольшой отраслевой доработке типовой конфигурации и при незначительной налоговой оптимизации. В многопрофильном холдинге, с учетом потребности в консолидации и бизнес планировании, использовать этот подход для составляющих направлений бизнеса (предприятий) видится нецелесообразным. Эффективная корпоративная система, если она создана, может потом работать и развиваться многие годы, удовлетворяя потребности бизнеса, и в крупной бизнес структуре стоит побороться за ее создание.

1.3.Конфигурация разрабатывается «с нуля» для УУ ("самописка") и используется в отдельной БД только для УУ

1.3.1.Главным преимуществом этого подхода является его «отвязка» от какой либо готовой функциональности и необходимости корректно «стыковать» разрабатываемую архитектуру с типовой конфигурацией. Это позволяет не ограничено отражать и развивать отраслевую специфику в автоматизации, насколько бы значительной она не была.

1.3.2.Недостатком подхода может казаться большая трудоемкость и длительность разработки функционала «с нуля», однако это может быть скомпенсировано наличием у разработчиков значительной базы наработок, сделанных ранее по этому подходу в автоматизации УУ. Этот базис наработок представляет своего рода конструктор («лего») из которого собирается (компонуется) нужный функционал. Заново («с нуля») разрабатывается лишь новый функционал, отражающий отраслевую специфику не встречавшуюся ранее.

1.3.3.Главной проблемой этого подхода видится интеграция УУ и РУ, если она необходима. Это потребует разработки специального функционала для синхронизации и обменов данными УУ и РУ.

1.3.3.1.В некоторых случаях такая интеграция не существенна, учетные события РУ при этом создаются не зависимо («рисуются») и, по сути, интеграция не нужна. Например, внутреннее производство в многопрофильном холдинге (МХ), где все продажи и закупки («внешние») вынесены в другие бизнесы МХ и фабрика все получает от МХ и все отдает МХ.

1.3.3.2.Однако, в случае необходимости «плотной» «онлайн» интеграции УУ и РУ, использование этого подхода в автоматизации управления предприятием затруднительно.

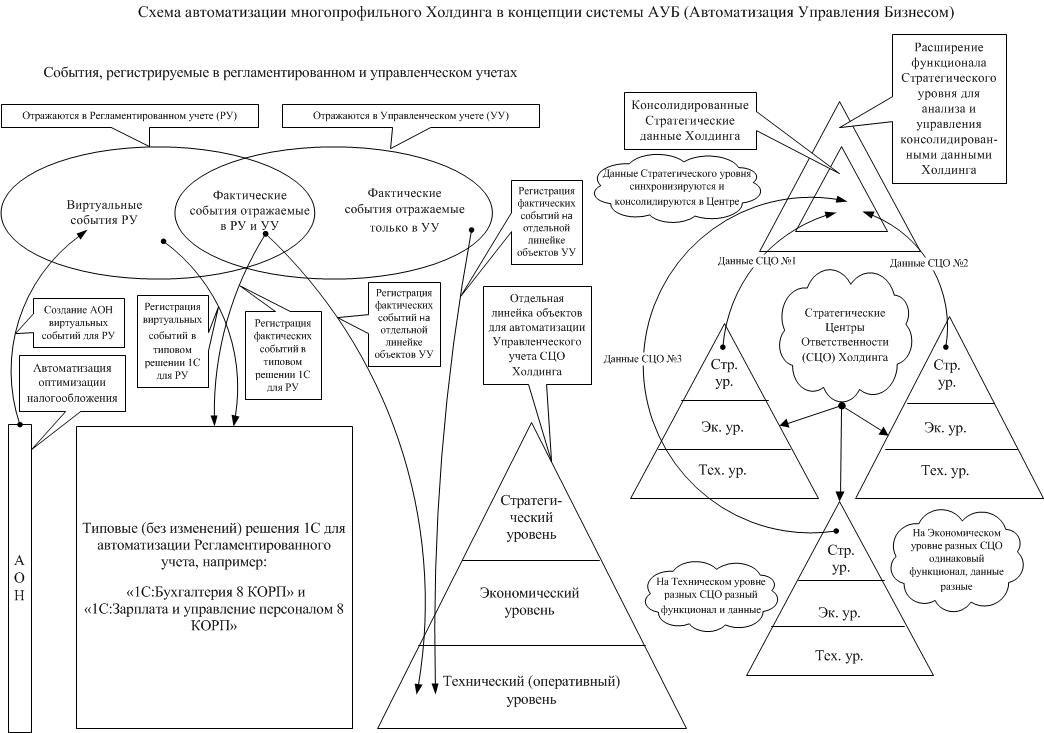

1.4.Разрабатывается отдельная линейка объектов для автоматизации УУ, функционал УУ представляет дополнительный модуль к типовому решению, используемому для РУ, типовые объекты конфигурации не модифицируются

1.4.1.Этот подход видится как наиболее оптимальный для долгосрочного решения проблем автоматизации управления предприятием с существенной отраслевой спецификой. Фактически в этом подходе в одной БД присутствуют две относительно независимые конфигурации: типовая для целей РУ и управленческая - «самодостаточная» полнофункциональная система объектов (отдельная линейка) для автоматизации УУ.

1.4.1.1.При этом функционал РУ «не знает» об объектах для автоматизации УУ, а объекты УУ, напротив, могут и часто в целях интеграции даже «должны» знать о соответствующих объектах РУ.

1.4.1.2.Интересно, что в этом подходе, при необходимости, БД путем прямой загрузки типовой конфигурации, может быть «усечена» чисто до данных РУ (данные и функционал УУ при этом «исчезают»), это свойство может быть использовано для целей экономической безопасности (например, при передаче БД в аудит РУ).

1.4.2.Преимуществом этого подхода, как и при написании конфигурации «с нуля» (п.1.3.1.), является его «отвязка» от типовой конфигурации, что позволяет «свободно» автоматизировать отраслевую специфику, насколько бы значительной она не была.

1.4.3.Недостаток подхода связанный с большой трудоемкостью разработки, как и при написании «с нуля» (п.1.3.2.), может быть скомпенсирован наличием у разработчиков наработок, сделанных по этому подходу ранее.

1.4.4.Большим преимуществом данного подхода в части интеграции с РУ - является возможность иметь прямые ссылки на типовые объекты РУ в объектах линейки УУ, что позволяет строить специальные сервисы соответствия данных УУ и РУ (в АУБ это т.н. механизм связей).

1.4.4.1.Это кардинально улучшает качество комплексной автоматизации учета (РУ и УУ) в сравнении с "самопиской" (п.1.3.), при необходимости значительной и оперативной интеграции УУ и РУ.

1.4.4.2.Подход позволяет строить сложные механизмы интеграции УУ и РУ, учитывающие потребности в налоговой оптимизации, когда реальные учетные события меняют свою интерпретацию для оформления деятельности в РУ.

1.4.5.Именно этот подход рекомендуется использовать в концепции АУБ для комплексной автоматизации МХ.

2.Концепция автоматизации в системе АУБ

2.1.Подход к разработке функционала УУ

2.1.1.Разработка функционала УУ в АУБ делается на отдельной линейке объектов, функционал УУ представляет дополнительный модуль к типовому решению, используемому для РУ, типовые объекты конфигурации не модифицируются.

2.1.2.Ряд основных справочников РУ, которые присутствуют во всех типовых решениях 1С, являются общими аналитиками для УУ в АУБ и РУ в типовой конфигурации, при этом метаданные справочников не изменяются. Это рекомендуется делать для более эффективной интеграции УУ и РУ. В сделанных по этому подходу наработках это справочники: Контрагенты, Валюты, Банковские счета, Физические лица.

2.2.Интеграция УУ и РУ в АУБ

2.2.1.Интеграция УУ и РУ в АУБ направлена на оперативное и согласованное отражение, прежде всего, «внешних» учетных событий: продажи и закупки, поступление и выплаты денежных средств (ДС) по банку. Эти события («внешние») отражаются в РУ и УУ, однако в результате налоговой оптимизации могут менять свою интерпретацию.

2.2.2.Документы УУ в АУБ отражающие события продажи и закупки, поступление и выплаты ДС содержат в себе не только все нужные для УУ управленческие аналитики, но и все ссылки на объекты РУ из типовой конфигурации, достаточные для создания, при необходимости, соответствующего документа в РУ. Документ АУБ «знает» помимо данных УУ и все необходимые данные РУ, включая и ссылку на сам документ РУ - свой «образ» в РУ, если он создан.

2.2.3.Что бы избежать «двойного» ручного ввода документов отражающих «внешние» события УУ и РУ, в АУБ автоматизирован процесс заполнения данных РУ в документах УУ АУБ, и само создание соответствующих «образов» УУ и РУ. В сделанных по этому подходу наработках:

- документы, отражающие движения материально-технических ресурсов (МТР), делаются и заполняются сначала в УУ, потом из них создаются «образы» в РУ;

- при отражении движения ДС (по банку), принят обратный порядок, движения ДС сначала импортируются в РУ стандартными средствами (клиент банк), корректируются и проводятся в РУ. Потом средствами АУБ из них делаются в УУ «заготовки» соответствующих документов движения ДС в УУ, с заполненными данными РУ и частично или полностью заполненными аналитиками УУ, документы проверяются, корректируются в части УУ и проводятся в УУ.

2.2.4.Для автоматизации заполнения в документах УУ, данных УУ и РУ достаточных для создания «образа», в наработках реализован специальный механизм связей аналитик УУ и РУ. Для каждой области учета, где необходимо такое сопоставление, есть соответствующие оборотные регистры (например, АУБ Связь аналитик ДДС) в ресурсах которых присутствует, помимо предметных показателей, еще «Частота», отражающая количество позиций реализованной связи. При заполнении в документах УУ, данных УУ и РУ, при неоднозначности вариантов заполнения, «Частота» играет роль приоритета в предлагаемых комбинациях. Сервис связей позволяет эффективно заполнять в документах УУ, данных УУ и РУ. Система как бы «самообучается» и в результате наработки связей трудоемкость заполнения аналитик РУ в объектах УУ не значительна (аналитики РУ подставляются автоматически почти всегда и пользователи даже забывают, откуда система их «знает»). Эта система хорошо отработана и прошла длительную практику.

2.3.Уровни автоматизации и стратегические центры ответственности (СЦО) в АУБ

2.3.1.Основным принципом концепции АУБ необходимым для автоматизации УУ многопрофильного холдинга (МХ), является разделения УУ на три уровня: Технический (или оперативный) уровень (ТехУр), Экономический уровень (ЭкУр) и Стратегический уровень (СтрУр). Каждый уровень является источником для принятия управленческих решений в своей области УУ, как правило, с ними работают разные специалисты. Уровни в АУБ относительно не зависимые, и вообще говоря, могут вестись не зависимо, но правильно когда фактические данные поступают «снизу в верх» - из ТехУр в ЭкУр, из ЭкУр в СтрУр. Плановые данные, могут быть получены как "сверху вниз" так и "снизу вверх" (встречное планирование).

2.3.2.В целом МХ в АУБ рассматривается как совокупность СЦО, в каждом СЦО УУ разделяется на три уровня. Отдельные СЦО, это области бизнеса МХ значительно разделенные по региональному или отраслевому признаку. Внутри СЦО есть ЛЦО (локальные центры ответственности отражающие его внутреннюю управленческую орг.структуру), разделение же на СЦО целесообразно, когда области бизнеса разделены территориально или по отраслям на столько сильно, что оперативное управление ими не целесообразно из одного центра. Значительные отраслевые различия часто связаны с тем, что функционал оперативного учета (ТехУр) у них сложно совместим по архитектуре. Автоматизация УУ отдельных СЦО МХ происходит в отдельных автономных информационных системах, данные которых консолидируются только в части СтрУр*.

* 2.3.2.1.Допускается возможность консолидации в АУБ данных МХ и на «низких» уровнях (ТехУр), но только в рамках «узких» «замкнутых» функциональных областей ЗОМ (замкнутая область метаданных). Например, отдельных справочников (клиенты) или специализированных «узких» подсистем (идентификация сотрудников). При этом эти ЗОМ должны быть «внедрены» (без каких либо изменений) в состав функционала ТехУр всех СЦО МХ.

2.3.3.Основной задачей ТехУр является поддержка оперативного управления бизнесом. ТехУр оперирует с точными и детальными понятиями. Для управления производством он часто интегрируется или исполняет роль системы управления технологическим процессом (из практики, например, генератор рецептур смесей мороженого, управление весовой). Оперативное планирование в ТехУр делается с точностью до событий (не по периодам), а фактические события отражаются в ТехУр так, как они происходили в реальности. Именно функционал ТехУр сильно зависит от отраслевой специфики, поэтому в рамках одного СЦО сложно соединять функционал ТехУр «не совместимых» направлений деятельности в случае значительных отраслевых различий, но, как правило, это не целесообразно и из соображений оперативного управления из одного центра. Именно эффективная автоматизация ТехУр создает наиболее очевидные «выгоды» для бизнеса от УУ.

2.3.4.Экономический уровень используется для определения и планирования показателей деятельности СЦО по периодам (обычно месяц) в аналитических разрезах, укрупненных по отношению к ТехУр. На нем рассчитывается фактическая себестоимость выпускаемой продукции, определяется доходность различных сегментов деятельности СЦО, формируется управленческий баланс, определяется управленческая прибыль за отчетный период. Фактические и плановые операции (по различным сценариям планирования) на этом уровне могут отражаться в формате проводок по управленческому плану счетов (УпрПлСчетов) и/или оборотами по видам движений бюджетирования с указанием бюджетных аналитик. На этом уровне рассчитываются бюджеты всех видов с фактическими и плановыми показателями, автоматизируется система бюджетного управления.

2.3.5.Стратегический уровень необходим для решения задач консолидации показателей деятельности в МХ и бизнес планирования по инвестиционным проектам. Самым детальным аналитическим разрезом данных СтрУр являются статьи различных бюджетов. Данные бюджетов, рассчитываемые на ЭкУр, фиксируются на СтрУр в СЦО специальными документами и для консолидации в масштабах всего МХ, передаются в специальную центральную БД («корону») объединяющую данные СтрУр всех СЦО МХ. Основным инструментом бизнес планирования на СтрУр являются в бизнес калькуляторы (БК), представляющие сервисы для расчетов показателей инвестиционных проектов. Функционал БК не входит в метаданные конфигурации, представляя внешние обработки, сохраняемые в данных БД в справочнике БК. Бизнес калькулятор реализует определенную экономическую модель инвестиционного проекта и может делать различные расчеты проектов, результаты которых составят бизнес-план. Результаты расчетов проектов могут сохраняться в БД в данных СтрУр или во внешних файлах, на основании одних расчетов, путем изменения их параметров и пересчетом, могут делаться новые скорректированные расчеты. Бизнес калькуляторы, планируемые инвестиционные проекты и результаты расчетов проектов, консолидируются в МХ в центральной БД МХ, вместе с данными бюджетов фиксируемыми на СтрУр в СЦО. В процессе бизнес планирования в МХ справочник БК может нарабатываться и расширяться, образуя базис готовых экономических моделей для развития МХ. Так же в АУБ предусмотрен инструмент передачи результатов расчетов бизнес калькулятора («сверху вниз») в ЭкУр и добавки их в «тело» определенного сценария планирования, это нужно для более полного и интегрированного с текущей деятельностью СЦО анализа плановых показателей бюджетов, в случае расширения бизнеса СЦО новым инвестиционным проектом.

2.4.Порядок бизнес планирования в АУБ

2.4.1.В качестве рекомендации в АУБ может быть предложен определенный регламент бизнес планирования по инвестиционным проектам (ИП) в МХ. Понятно, что ИП нельзя начинать без проработанного бизнес-плана. В АУБ бизнес-план формируется из различных вариантов расчетов ИП, производимых с использованием специальных сервисов - бизнес калькуляторов (БК).

2.4.2.В основе ИП должна быть некая бизнес-идея, которая содержит смысл, определяющий некоторую экономическую модель развития бизнеса, которая ляжет в основу бизнес-плана ИП. В качестве носителя («движителя») этой идеи обычно выступает определенное лицо, внешнее или внутреннее по отношению к МХ, которое является инициатором инвестиционного проекта (ИИП). Первым шагом следует проверка ИИП на «добросовестность» соответствующими службами МХ. Результатом проверки должно быть определено, что это не профессиональная «разводка на деньги», а вот напротив кажущееся «безумие» идеи не должно быть препятствием на этом шаге, т.к. с порога отбрасываемые «бредовые» идеи иногда оказываются очень плодотворными.

2.4.3.Следующим шагом предлагается предварительная презентация и оценка предметными (отраслевыми) специалистами, которые способны оценить есть или нет в предложениях ИИП плодотворная бизнес-идея. Это далеко не окончательное решение и поэтому может быть не очень строгим по отношению к ИИП. Для оценки достаточно утверждения, что «возможно что-то есть».

2.4.4.В дальнейшем ИИП должен быть сведен с разработчиком БК для совместной работы над созданием БК в АУБ. Нужно отметить, что разрабатывать БК вряд ли сможет «чистый программист (кодер)», это все же должен быть специалист владеющий, хотя бы на базовом уровне экономическими и предметными знаниями, или это может быть группа разработки. В результате их совместной работы должна произойти «передача смысла», в результате которого бизнес-идея продвигаемая ИИП воплотится в реализованную в функционале БК экономическую модель развития бизнеса. В итоге ИИП освоив функционал БК должен признать, что это как раз то, что он предлагает. Понятно, что это будет, скорее всего, сложный инструмент с многочисленными параметрами расчета. Используя его можно делать неограниченное количество вариантов расчета по реализованной модели. Если бизнес-идея реализованная в БК плодотворная, то уже на этом этапе есть некоторый положительный результат, в случае даже если ИП и не будет запущен, БК может «подождать своего часа». С другой стороны - сам факт, что удалось сделать БК, косвенно подтверждает наличие смысла в идее ИИП, т.к. хаос запрограммировать нельзя.

2.4.5.В дальнейшем создается более представительная группа специалистов, целью которой является подготовка с использованием созданного БК расчетов ИП, результаты которых войдут в окончательный вариант (или нескольких на выбор) бизнес-плана. Состав группы должен содержать ИИП, разработчика БК, предметных отраслевых специалистов, сотрудников финансово-экономического отдела (ФЭО). В процессе их работы возможна отправка БК на доработку, в случае выявления каких либо упущений в реализованной им экономической модели развития бизнеса. В случае отправки БК на доработку процесс бизнес планирования возвращается на п.2.4.4.

2.4.6.Полученный окончательный вариант (или нескольких на выбор) бизнес-плана должен быть презентован инвесторам (учредителям) МХ в составе совещания включающего ИИП, предметных специалистов, сотрудников ФЭО и их руководителей. В результате этого совещания/совещаний бизнес-план утверждается и запускается в работу, откладывается на будущее или отклоняется как нецелесообразный.

2.5.Номенклатура в АУБ

2.5.1.В концепции и наработках АУБ реализован определенный подход к отражению материально-технических ресурсов (МТР) в УУ и РУ. Этот подход сформировался в результате опыта и анализа различных проектов автоматизации УУ. В результате в концепции АУБ определена необходимость использования параллельно трех относительно независимых, но связанных между собой, номенклатур: Бухгалтерская номенклатура; Техническая номенклатура; Экономическая номенклатура.

2.5.2.Бухгалтерская номенклатура

Бухгалтерская номенклатура (БухНом), это номенклатура типового решения, используемого для РУ, без какой либо модификации. В типовых решениях она представлена типовым справочником «Номенклатура» и в ряде типовых конфигураций еще дополнительным (подчиненным) справочником «Характеристики номенклатуры» - позиционируемым в типовой архитектуре как «управленческое» расширение номенклатуры. Для отражения МТР УУ в АУБ она не используется, за исключением «представительских» целей в печатных формах «внешних» учетных событий. Хотя для целей интеграции УУ и РУ в АУБ, в документах УУ отражающих движения МТР - БухНом указывается (п.2.2.2.) и сопоставляется в механизме связей (п.2.2.4.) своему управленческому аналогу - Технической номенклатуре, это нужно для создания, при необходимости, соответствующего документа в РУ.

2.5.3.Техническая номенклатура

Техническая номенклатура (ТехНом), это детальная (точная, инженерная, технологическая) управленческая номенклатура, используемая в ТехУр УУ АУБ для оперативного управления бизнесом. ТехНом используется для детального (точного) УУ МТР в АУБ, она отражается в фактических событиях продаж, производства, закупок, в оперативном планировании и обязательствах по сделкам в УУ. В ТехНом учитываются точные остатки МТР в УУ, она отражается в технологических спецификациях УУ АУБ. Для ТехНом реализован в УУ АУБ учет прайсовых цен продаж и закупок по типам цен и контрагентам. Для ТехНом реализован механизм учетных цен («детальных»), используемый для оценки стоимости МТР в УУ АУБ, и расчет «точной» «сырьевой» нормативной себестоимости продукции и ПФ по спецификациям и учетным ценам ТехНом сырья. Периодичность регистра сведений «АУБ Цены технической номенклатуры» учета цен на ТехНом - день (цена устанавливается не чаще чем один раз в день).

2.5.4.Экономическая номенклатура

В концепции АУБ, так же определена необходимость ведения специальной экономической номенклатуры, представленной в наработках справочником «Объекты затрат» (ОЗТ). ОЗТ - эта агрегированная (укрупненная) номенклатура, используемая в АУБ для экономического планирования по периодам (например, шаг месяц, горизонт год). Именно по ОЗТ рассчитывается фактическая себестоимость за период и формируется плановая калькуляция на ЭкУр. Она является самым детальным аналитическим разрезом для отражения МТР на ЭкУр УУ в АУБ. ОЗТ используется как субконто по УпрПлСчетов для учета МТР. Справочник ОЗТ формируют и работают с ним, как правило, сотрудники ФЭО.

2.5.4.1.Уровень детализации элементов ОЗТ не однороден и может изменяться от точности близкой к ТехНом, до агрегации характерной для статьи бюджета.

2.5.4.2.ОЗТ отражающее выпускаемую продукцию, как правило, мало агрегировано и по детальности близка к ТехНом, но при этом обычно используется другая («обобщающая») единица измерения (ЕдИзм). Например, из практики, для продукции ЖБИ ЕдИзм ТехНом это штуки, а для ОЗТ это кубы, для продукции мороженого ЕдИзм ТехНом это также штуки, а ОЗТ измеряется в тоннах. Можно сказать, что для ОЗТ, отражающего выпускаемую продукцию, ЕдИзм обычно соответствует ЕдИзм основного полуфабриката этого вида продукции.

2.5.4.3.Основное сырье производства в справочнике ОЗТ более агрегировано, чем продукция, но детализировано, как минимум, по группам сырья.

2.5.4.4.Что касается товаров, материалов, запчастей и прочих материальных ценностей то уровень агрегации в элементах ОЗТ соответствует уровню, используемому в статьях бюджетов.

2.5.4.5.Для правильной работы функционала АУБ элемент справочника ОЗТ должен настраиваться в зависимости от заложенной в нем агрегации и роли в учете. По элементу ОЗТ опционально указывается признаки: наличие количественного учета; наличие учетной цены; наличие нормативной калькуляции (значит, что элемент ОЗТ продукция или полуфабрикат).

2.5.5.Управление справочниками номенклатуры

Использования в АУБ параллельно трех номенклатур имеет как функциональные, так и организационные причины. В зависимости от различной роли в учете, более правильно и просто реализовывать функционал УУ, имея для этого разные справочники номенклатуры. Но главная причина все же организационная - у каждой номенклатуры должен быть свой «хозяин».

2.5.5.1.Например, БухНом и ТехНом по детализации близки. Но что делать, если главный бухгалтер хочет «размножить» номенклатуру, так как одна и та же позиция номенклатуры, в одной организации - выпускаемая продукция, в другой - товар, а для третьей - сырье, используемое для выпуска другой продукции, и он хочет видеть их в разных номенклатурных группах.

2.5.5.2.Для запчастей и материалов инженеру критически важно точное знание наличия соответствующей детали, а для бухгалтера, например, имеет значение - как называется эта позиция в счет фактуре полученной от поставщика, а одна и та же позиция материала или запчасти, как правило, отличается по названию в сопроводительных документах разных поставщиков.

2.5.5.3.Это частные примеры, а проблема в том, что у бухгалтеров и «технарей» разные приоритеты и требования к справочнику номенклатуры. Бухгалтер сосредоточен на оформлении деятельности, создании отчетности перед госорганами и налоговой оптимизации. А у технического специалиста на первом месте стоят задачи технологического и инженерного характера. В результате - не получается соединить в одном справочнике для нормальной работы номенклатуру для технических целей, с одной стороны (номенклатуру «технарей», инженеров, технологов) и номенклатуру, как ее хотят видеть бухгалтера, с другой. При этом, используемый в типовых конфигурациях, дополнительный подчиненный справочник «характеристики номенклатуры», этой проблемы не решает.

2.5.5.4.Ну а для экономистов, которые ведут укрупненное планирование, расчет итоговых показателей деятельности предприятия за отчетный период и занимаются системой бюджетного управления, вообще отдельное «видение» номенклатуры и требования к ней в части детализации, единиц измерения и самого наличия количественного учета, при отражении различных видов МТР.

2.6.Аналитики и функционал экономического уровня в АУБ

2.6.1.Как уже говорилось ранее (п.2.3.4.) ЭкУр используется для планирования и учета фактических результатов деятельности СЦО по периодам (обычно месяц) в укрупненных аналитических разрезах. Нужно отметить, что функционал ЭкУр, в отличии от ТехУр, слабо зависит от отраслевой специфики. Поэтому созданный ранее в наработках АУБ функционал может быть практически готовой базой в новых проектах автоматизации УУ в части ЭкУр. Кратко опишем реализованный в наработках АУБ функционал ЭкУр.

2.6.2.Все движения ЭкУр (проводки по УпрПлСчетов и/или обороты по видам движений бюджетирования) отражаются по определенным сценариям. Фактические данные учитываются в регистрах аналогично плановым, но по предопределенному сценарию «Факт основной». Для плановых сценариев определяется периодичность (шаг, интервал движений) и горизонт планирования.

2.6.3.Главным отличием подхода АУБ от функционала бюджетирования типовых решений - это то, что фактические данные не импортируются из РУ в результате работы специального «сложно настраиваемого» функционала импорта, т.к. они «всегда на месте» и «поднимаются» на ЭкУр из ТехУр «онлайн», изначально являясь данными УУ, а не РУ. Данные поступают непосредственно из первичных документов УУ, отражающих реальные учетные события.

2.6.4.Функционал передачи («подъема») фактических данных из ТехУр в ЭкУр похож на используемый при интеграции с РУ (п.2.2.3., п.2.2.4.). После инициализации учета в ЭкУр АУБ (возможность опциональна) в документах ТехУр появляется необходимость (и функционал) указывать все нужные для ЭкУр управленческие аналитики.

2.6.5.Для автоматизации заполнения в документах ТехУр аналитик ЭкУр, в наработках реализован специальный механизм связей ТехУр и ЭкУр, который существенно облегчает эту задачу. Система «самообучается» и после наработки связей (правильных) трудоемкость заполнения аналитик ЭкУр в документах ТехУр не значительна.

2.6.6.Так же для ввода любой фактической операции можно использовать универсальный документ ЭкУр УУ «АУБ Операция Факт», который делает проводки по УпрПлСчетов и/или обороты по видам движений бюджетирования отражаемые по заданному сценарию (документ используется для ввода «одномоментных» операций, а не «на горизонт в целом»). Это управленческий аналог типового документа РУ «Операция (бухгалтерский и налоговый учет)».

2.6.7.Ранее говорилось, что движения в ЭкУр отражаются проводками по УпрПлСчетов и/или оборотами по видам движений бюджетирования. Справочник АУБ «Виды движений бюджетирования» близок по смыслу утвержденному перечню проводок УУ по УпрПлСчетов. Вид движения однозначно определяет проводку (Счет Дт и Кт), но вообще говоря, разные виды движений могут иметь и одинаковую проводку, хотя такая практика не желательна. В АУБ учет движений ЭкУр можно вести (параллельно с проводками или без них) оборотами по видам движений в разрезе сценариев, видов движений и всех необходимых аналитик ЭкУр. Основной оборотный регистр ЭкУр для этого - «АУБ Движения», с измерениями: «Сценарий», «Вид движения», тремя фиксированными аналитиками («ОЗТ, СД, ЛЦО») и четырьмя аналитиками переменного типа («Аналитика1,2,3,4»), с тремя ресурсами «Количество, Сумма, Сумма вал», реквизитами «УИД, Содержание». Данные записи регистра однозначно, при необходимости, определяют проводку по УпрПлСчетов со всеми аналитиками (субконто), ресурсами и реквизитами. Особенностью этой схемы движений является то, что в одном движении один и тот же вид аналитики может использоваться только один раз. Поэтому для операций переноса или производственного преобразования используется специальные транзитные счета УпрПлСчетов, при этом операция образует пару движений. Это ограничение может быть использовано и с «пользой» - для исключения «экономически бессодержательных» оборотов по счетам УпрПлСчетов, например, складские перемещения, тогда используется прямая проводка и ее сторно по новой измененной аналитике.

2.6.8.При настройке состава движений по сценарию (проводки и/или обороты) нужно понимать, что делать проводки по какому либо сценарию правильно, если на нем развернут достаточно «полный» учет. Такой учет следует ожидать для сценария учета фактических данных, но даже на нем, в начале «раскрутки» УУ ЭкУр проводки делать рано. Значительное время можно вести УУ ЭкУр по сценарию, используя только обороты по видам движений, без ущерба для получаемой управленческой информации. Для некоторых сценариев, отражающих лишь определенную предметную область (часть деятельности) или функциональную область (например, только данные БДДС) учет проводок вообще не нужен.

2.6.9.Возможность, как именно отражать движения ЭкУр, гибко настраивается в АУБ для каждого сценария отдельно. Регламентный документ настройки сценария в части способа отражения движений (проводки и/или обороты) и актуальной даты ввода начальных остатков по сценарию называется «АУБ Настройка сценария».

2.6.10.Многие задачи ЭкУр, включая, например, расчет фактической себестоимости выпускаемой продукции, определения доходности различных сегментов деятельности СЦО, можно решать и без проводок по УпрПлСчетов. Но нельзя будет без проводок сформировать, например, управленческий баланс СЦО.

2.6.11.Общие аналитики для УУ и РУ

Перечислим аналитические разрезы ЭкУр, при этом часть этих аналитик являются общими для УУ в АУБ и РУ в типовой конфигурации (для лучшего сопоставления показателей УУ и РУ). Общие аналитические разрезы УУ ЭкУр и РУ это: Валюты, Банковские счета, Контрагенты, Физические лица. Эти типовые справочники РУ используются в УУ АУБ, без какой либо модификации метаданных.

2.6.12.Аналитики АУБ для УУ

Остальные («специфические» для АУБ) аналитики ЭкУр используются только в УУ, коротко определим их смысл.

2.6.12.1.Объекты затрат

Объекты затрат (ОЗТ) - это (говорилось ранее п. 2.5.4.) агрегированная (укрупненная) «экономическая» номенклатура, используемая для отражения движений материально-технических ресурсов (МТР) на ЭкУр. Для операций (учетных событий) с МТР она отвечает на вопрос - «Что это?».

2.6.12.1.1.В УУ ОЗТ может иметь учетные цены фактической (ФактУЦ) и плановой (ПланУЦ) себестоимости, в чем-то это аналог учетных цен на ТехНом (по типам) в ТехУр. Периодичность регистров сведений учета ФактУЦ и ПланУЦ месяц (цена устанавливается не чаще чем один раз в месяц).

2.6.12.1.2.Возможность ОЗТ иметь учетные цены и количественный учет зависит от заложенного в этот элемент уровня детализации МТР и настраивается (обязательно) установкой признаков: наличие количественного учета; наличие учетной цены; наличие нормативной калькуляции (ОЗТ производится).

2.6.12.1.3.Цены ФактУЦ и ПланУЦ на ОЗТ зависят от значений других аналитических разрезов характеризующих направление деятельности и территорию использования МТР отражаемого этим ОЗТ.

2.6.12.1.4.ФактУЦ ОЗТ определяется по итогам деятельности за месяц, при расчете фактической себестоимости выпускаемой продукции, документом «АУБ Закрытие месяца» и по умолчанию устанавливается на следующий период. Установленное в результате расчета значение ФактУЦ ОЗТ может быть скорректировано вручную, если в результате расчета получилась «плохая» ФактУЦ. Такое возможно, например, когда в производственном участке были «форс-мажорные» обстоятельства и рассчитанная цена фактической себестоимости только «дезинформирует», при принятии управленческих решений по данным ЭкУр УУ.

2.6.12.1.5.Для ОЗТ, производимого в СЦО, устанавливается плановая калькуляция (справочник «АУБ Калькуляции для ОЗТ»). В чем-то это аналог ЭкУр справочника «АУБ Спецификации» ТехУр, но если спецификации решают «точные» технологические задачи, то калькуляция определяет плановый состав и стоимость поглощенных на производство ОЗТ ресурсов, с учетом направлений деятельности и территориального фактора. В состав («на вход») калькуляции могут входить ОЗТ «статейного» уровня агрегации, определяя лишь поглощенную стоимость по определенной статье затрат.

2.6.12.1.6.ПланУЦ ОЗТ, производимого в СЦО, рассчитывается на основании его калькуляции документом «АУБ Закрытие месяца» и устанавливается на следующий период, но может быть откорректирована вручную, если в результате расчета получилась «плохая» ПланУЦ в связи с, например, недоработанной калькуляцией для ОЗТ.

2.6.12.1.7.Если ОЗТ не производится, в определенном направлении деятельности и территории, но детализация ОЗТ допускает наличие учетной цены, цена ФактУЦ может быть выбрана вручную и установлена документом «АУБ Закрытие месяца». Это может иметь смысл, например, когда в управлении СЦО принята учетная модель УУ, использующая трансфертные цены и передачи внутри СЦО. В этом случае трансфертная цена продажи для бизнеса «продавца» равна ФактУЦ, которая установлена у бизнеса «получателя» как учетная для ОЗТ (внутри СЦО по деятельности и территории «получателя»).

2.6.12.1.8.Ранее говорилось, что ОЗТ может быть «статейного» уровня агрегации и тогда для нее вообще не может быть ФактУЦ, и вообще для ОЗТ, которые не производятся в СЦО, устанавливать ФактУЦ не обязательно. Оценка стоимости оборотных средств по МТР производится по принципу, если есть по ОЗТ ФактУЦ, то оценка берется на основании ФактУЦ, если нет (например, ОЗТ «статейное»), то оценка делается на основании данных ТехУр по учетной цене ТехНом и ее количества (п.2.5.3.) на ТехУр . Это возможно, так как для ЭкУр есть регистр учета остатков сопоставляющий для МТР данные ТехУр и ЭкУр («АУБ Запасы аналитика бюдж»). После инициализации учета в ЭкУр АУБ все данные МТР ТехУр привязываются к аналитикам ЭкУр документом «АУБ Ввод начальных остатков» и это соответствие всегда поддерживается, любые данные МТР ТехУр всегда «представлены» в определенных разрезах ЭкУр. Исключение составляет Брак, он отражается только на ТехУр и не учитывается на ЭкУр, не попадая в оценку стоимости МТР.

2.6.12.1.9.Для ЭкУр СЦО не имеющих в своем составе производственных подразделений, например, чисто торговые предприятия, все ОЗТ могут быть «статейного» характера, при этом оценка стоимости оборотных средств, для МТР будет делаться только по данным ТехУр на основании учетных цен ТехНом и ее количества на ТехУр. При изменении учетной цены ТехНом (периодичность регистра ТехУр «АУБ Цены технической номенклатуры» день) текущая переоценка на ЭкУр не делается, общий результат переоценок за период рассчитывается и проводится документом «АУБ Закрытие месяца».

2.6.12.1.10.ФИФО в АУБ не используется, стоимости МТР оценивается по учетным ценам, если они меняются, то это вызывает соответствующую переоценку стоимости МТР, но переоценка делается не в текущем режиме, это вызвало бы неустойчивость из-за движений МТР введенных задним числом, а по итогам работы за месяц документом «АУБ Закрытие месяца». Суммы переоценок в соответствующих аналитических разрезах учета МТР проводятся документом «АУБ Закрытие месяца» итогом за период со счетов учета МТР на счет 16.02 (Отклонения по переоценке ОЗТ). Так же этот документ итогом за период в аналитических разрезах учета МТР проводит и виды отклонений по субсчетам счета 16.01 (Отклонения в производстве) и 16.03 (Отклонения по поступлению ОЗТ).

2.6.12.2.Локальные центры ответственности

Локальные центры ответственности (ЛЦО) - это справочник (иерархия элементов) который определяет управленческую организационную структуру СЦО. Слово «локальный» в составе названия указывает на то, что это «внутренняя» оргструктура СЦО (стратегического центра ответственности МХ). Разные СЦО МХ имеют каждый «свой» состав справочника ЛЦО. Для учетных событий УУ аналитика ЛЦО отвечает на вопрос - «Кто отвечает за это действие (чья зона ответственности)?».

2.6.12.2.1.Для каждого ЛЦО должно быть определено ответственное физическое лицо.

2.6.12.2.2.В подсистеме учета управленческой зарплаты АУБ ЛЦО используется обязательно, даже если учет на ЭкУр в текущий период не инициализирован и учет в СЦО ведется только на ТехУр.

2.6.12.2.3.В учете ЭкУр по счетам УпрПлСчетов ЛЦО используется только как оборотное субконто (без учета остатка на счете) разделяя только обороты операций по счетам («события»), исключением являются счета учета отклонений (субсчета счета 16 «Отклонения»). В счетах учета отклонений субконто ЛЦО не оборотное (есть учет остатков).

2.6.12.3.Сегменты деятельности

Сегменты деятельности (СД) - это отдельные направления деятельности («бизнесы») внутри СЦО, с обособленным учетом доходов и расходов. Для учетных событий аналитика СД отвечает на вопрос - «Для чего (для какой деятельности) это?». Разные СЦО МХ имеют каждый «свой» состав справочника СД. Структура справочника СД - это иерархия элементов.

2.6.12.3.1.Только по аналитике СД, можно учитывать «отдельный» маржинальный доход направления деятельности СЦО на ЭкУр в АУБ.

2.6.12.3.2.СД является разделителем при расчете себестоимости и установке и учетных цен ФактУЦ и ПланУЦ на ОЗТ (совместно с аналитикой учета территориального фактора - ЛМЗ) на ЭкУр.

2.6.12.4.Локальные места затрат

Локальные места затрат (ЛМЗ) - это справочник (иерархия элементов) который определяет разделение деятельности СЦО по территориальному признаку. Слово «локальный» в составе названия указывает на то, что это «внутренняя» для СЦО территориальная структура. Разные СЦО МХ имеют каждый «свой» состав справочника ЛМЗ.

2.6.12.4.1.ЛМЗ используется в ЭкУр для учета разделения основных средств, оборотных МТР, расходов и затрат по территориям, отвечая для них на вопрос - «Где это?».

2.6.12.4.2.Влияние на бизнес различий территориального фактора для разных элементов ЛМЗ должно быть значимым для бизнеса, т.е. не правильно создавать отдельные ЛМЗ, как разные склады на одной территории.

2.6.12.4.3.ЛМЗ является разделителем при расчете себестоимости и установке учетных цен на ЭкУр по ОЗТ: ФактУЦ, ПланУЦ (совместно с аналитикой направлений деятельности - СД).

2.6.12.5.Потоки затрат

Потоки затрат (ПЗТ) - это справочник (иерархия элементов) который определяет крупные ОС или группы ОС, другие амортизируемые агрегированные активы, резервы под условные активы и условные обязательства, используемые в УУ ЭкУр АУБ. Для объектов учета ПЗТ отвечает на вопрос - «Что это?».

2.6.12.5.1.Отметим, что для учета ОС на ЭкУр отдельные элементы ПЗТ правильно использовать только в случае крупных, определяющих для бизнеса ОС, например, здания, технологические линии и т.п., в основном элементами ПЗТ целесообразно отражать группы ОС имеющие однородный состав и назначение. Детальный управленческий учет ОС ведется в АУБ на ТехУр в подсистеме «Управление имуществом» в составе «Объектов имущества».

2.6.12.5.2.Каждый ПЗТ создает в учете некоторый «потоков расходов». В реквизите ПЗТ задается корреспондирующее ОЗТ («статейного» уровня агрегации), по которому учитываются образуемые ПЗТ затраты.

2.6.12.5.3.Основным «содержанием» ПЗТ для функционала АУБ, это возможность гибкой настройки (нормирования) «потока расходов» создаваемого в учетном процессе этим ПЗТ. Каждый ПЗТ имеет свои элементы нормировки (подчиненный для ПЗТ справочник «Нормировка ПЗТ»). Каждый элемент нормировки определяет некоторый алгоритм для расчета нормативного списания затрат и/или отклонений (при нарушении граничных значений стоимости «числящейся» на ПЗТ).

2.6.12.5.4.Для каждого элемента нормировки ПЗТ задается «Вид нормы ПЗТ»: «Амортизация линейный способ» / «Амортизация уменьшаемый остаток» / «Нормативное списание на день» / «Нормативное списание на месяц» / «Минимальный остаток на ПЗТ» / «Максимальный остаток на ПЗТ» (реализовано в наработках). Дополнительно для каждого элемента нормировки ПЗТ в регистре сведений «Значения норм ПЗТ» хранится значение нормы, указывается счета учета, счет списания, СД, ЛМЗ. Для вариантов вида «Нормативное списание» значение нормы может указываться либо по сумме, либо в количестве некоторого ОЗТ («образца»), тогда сумма нормы равна стоимости заданного в значении нормы количества ОЗТ по его учетной цене (ФактУЦ для СД и ЛМЗ элемента нормировки). Для вида норм «остаток на ПЗТ» элемент нормирования «контролирует» границы стоимости накопленной на ПЗТ, и если они нарушены, то по итогам периода документом «АУБ Закрытие месяца» формируются движения отклонений, например, в Дт счета 16.21 «Отклонения от норм по ПЗТ».

2.6.12.5.5.Нужно отметить, что в ЭкУр УУ, для «правильности» определения текущих результатов деятельности СЦО, важно широкое применение различных резервов (в АУБ использования ПЗТ «резервного типа»), например, под плановые капитальные ремонты технологических линий, их модернизацию, реструктуризацию производства. Если этого не делать, то показатели деятельности СЦО полученные УУ, существенно искажаются. Они получаются завышенными в периоды между этими событиями (капремонт и т.д.), а в периоды включившие их сильно заниженными.

2.6.12.5.6.Использование в АУБ ПЗТ «резервного типа» можно рассматривать не только как средство обеспечения «правильности» текущих результатов («сглаживания» расходов), но и как средство контроля и управления резервируемыми расходами, задавая для ПЗТ как элементы нормировки определяющие затраты, так и элементы определяющие граничные значения, при выходе за которые автоматизировано возникнут «сигнализирующие отклонения». Так, например, возможен подход, при котором ПЗТ «резервного типа» создаются по некоторым видам «сезонных» налогов. При этом «топы» «договариваются» с финансовой службой об их величине, например, на год и ПЗТ соответственно нормируется. Текущие результаты деятельности СЦО определяются по нормативным значениям налоговых расходов, а по итогам года делается «разбор полетов» и, при наличии значительных отклонений, принимаются управленческие решения, например, меняется «схема оформления» бизнеса.

2.6.12.6.Финансовые потоки

Финансовые потоки (ФПТ) - это справочник (иерархия элементов) который определяет укрупненную аналитику учета взаиморасчетов в ЭкУр УУ. ФПТ отражает крупные группы движений денежных средств (ДС), дебиторской задолженности (ДЗ) и кредиторской задолженности (КЗ) внутри СЦО. Для движений денежных средств и задолженности ФПТ отвечает на вопрос - «Оплата за что это?». Разные СЦО МХ имеют каждый «свой» состав справочника ФПТ.

2.6.12.6.1.В учете ЭкУр по счетам УпрПлСчетов ФПТ используется как субконто для счетов учета взаиморасчетов. В счетах учета, где используется ФПТ, используется и субконто «Контрагенты», которое детализирует ФПТ. Классификация ФПТ может использовать несколько различных признаков, при этом состав справочника ФПТ может быть результатом частичного «перемножения» этих признаков.

2.6.12.6.2.Признак условий по оплате. Например, может быть целесообразным разделять на различные ФПТ взаиморасчеты, где предусмотрены существенно отличающиеся условия оплаты: предоплата, краткая отсрочка платежа, длительная отсрочка. Это позволит эффективней контролировать исполнение обязательств погашения по ДЗ и КЗ. Например, определенный вид продукции для некоторой группы покупателей СЦО отгружается только по предоплате и отражается в рамках ФПТ (созданного с учетом этого признака), даже при предварительном анализе, появление в учете на этом ФПТ ДЗ, говорит о нарушении условий оплаты.

2.6.12.6.3.Признак оформления движения ДС. Может иметь смысл разделять на отдельные ФПТ взаиморасчеты в УУ оформленные по разным организациям (юр. лицам, где они учтены в РУ) в составе СЦО, и отдельно, если они вообще не оформлены в РУ.

2.6.12.6.4.Признак направлений деятельности. В ряде случаев может быть важным видеть взаиморасчеты УУ (суммы ДЗ и КЗ) по отдельным направлениям деятельности СЦО. Это имеет смысл, например, для более точного расчета суммы инвестиций, вложенных в отдельные бизнесы СЦО и оценки их окупаемости. Кроме этого планировать и контролировать фактические движения ДС в привязке к направлениям может быть целесообразным, т.к. за ними стоят «ответственные» руководители, с которыми можно решать вопросы финансовой дисциплины.

2.6.12.6.5.Признак вида хозяйственных отношений с контрагентом. Целесообразно разделять на отдельные ФПТ взаиморасчеты продаж продукции, закупки сырья, оборудования, расходных материалов и запчастей, прочие взаиморасчеты.

2.6.12.6.6.Возможны и какие либо другие признаки, учитываемые при формировании структуры справочника ФПТ. Важно, что бы в результате была сформирована архитектура справочника, позволяющая эффективно проводить «укрупненный» анализ и управлять движением ДС, состоянием ДЗ и КЗ. Не следует сильно «размельчать» справочник ФПТ, это может вызвать сложности при разнесении движений ДС по ФПТ. При проектировании структуры справочника нужно исходить из принципа «минимальной достаточности».

2.6.13.Экономическое планирование

Как уже говорилось ранее (п.2.6.2.) плановые и фактические движения ЭкУр учитываются аналогично по различным сценариям, при этом фактические данные учитываются по предопределенному сценарию «Факт основной». Опишем настройку плановых сценариев и формирование плановых данных.

2.6.13.1.Настройка плановых сценариев

Для плановых сценариев необходимо определить периодичность (шаг) и горизонт планирования. При этом в силу методических и функциональных наработок в АУБ, при настройке плановых сценариев, рекомендуется придерживаться трех представленных вариантов настройки. Укрупненное планирование - горизонт год, шаг месяц. Уточненное планирование - горизонт квартал, шаг декада. Оперативное планирование - горизонт декада, шаг день.

2.6.13.2.Использование этих трех вариантов связано с функционалом основного универсального документа «АУБ Операция План», используемого для ввода плановых движений «по шагам на горизонт в целом» и с возможностью корректно соотносить шаги «укрупненных» сценариев к шагам более «детальных» сценариев, т.е. при этом нужна «вложенность» шагов.

2.6.13.3.Укрупненное планирование

Укрупненное планирование: горизонт планирования год, периодичность (шаг) месяц. Это основной вариант экономического планирования, на нем можно учитывать корректно все данные, включая данные по затратам.

2.6.13.3.1.Многие значимые для БДР затраты определены лишь по итогам месяца, например, планируемые расходы на зарплату, амортизация производственного оборудования, расходы по аренде. Полнота движений по сценарию важна для возможности получать прогнозные данные баланса, т.к. связана с возможностью корректно вести учет проводок в ЭкУр по счетам УпрПлСчетов. Поэтому, если перед плановым сценарием стоит задача получения прогнозного баланса, то это вариант «Укрупненное планирование».

2.6.13.3.2.Также, если необходимо данные СтрУр, полученные в результате расчета бизнес калькулятора, передать («сверху вниз») в ЭкУр, добавив их в «тело» выбранного сценария планирования (п.2.3.5.), то это целесообразно делать для варианта сценария «Укрупненное планирование».

2.6.13.4.Уточненное планирование

Уточненное планирование: горизонт планирования квартал, периодичность (шаг) декада. Этот вариант экономического планирования, в большей степени подходит для уточнения плановых движений денежных средств, как по шагам, так и по сумме.

2.6.13.4.1.Уточненные движения по затратам на этом сценарии также можно отражать, но вряд ли это имеет смысл делать уточняя их по шагам. Так как три декады образуют месяц, данные по затратам можно вводить на каждом третьем шаге, уточняя их по сумме.

2.6.13.4.2.Так как всегда три декады образуют месяц, эти уточненные плановые данные можно корректно сравнивать с данными укрупненного планирования, в настроенных бюджетных формах, на интервалах кратных месяцам, например, месяц, квартал, полугодие, год.

2.6.13.5.Сценарии оперативного планирования

Оперативное планирование: горизонт планирования декада, периодичность (шаг) день. Этот вариант может быть востребован, как возможность соотносить оперативные плановые данные ТехУр с данными ЭкУр, введенными ранее по более «укрупненным» сценариям.

2.6.13.5.1.Сначала оперативные плановые данные ТехУр переводятся в стандартный формат представления плановых данных на ЭкУр (например, автоматизированным созданием документов «АУБ Операция План» по сценарию оперативного планирования) и уже потом, средствами настроенных бюджетных форм, сравниваются с данными «укрупненных» сценариев на периодах кратных их «укрупненным» шагам (декада, месяц). При этом данные этих «укрупненных» сценариев рассматриваются как «целевые» или «лимитирующие» для сценария оперативного планирования.

2.6.13.6.Ввод плановых движений

Основным универсальным инструментом ввода плановых движений «по шагам на горизонт в целом» является документ «АУБ Операция План».

2.6.13.6.1.В строке табличной части (ТЧ) документа вводятся данные достаточные для создания всей «серии» движений по шагам в целом на горизонт по сценарию для любого из трех вариантов (Горизонт/Шаг): - Год/Месяц «Укрупненное»; - Квартал/Декада «Уточненное»; - Декада/День «Оперативное». В каждой строке предусмотрено 12 позиций для ввода плановых данных «шагов» горизонта. Этих позиций всегда достаточно для любого варианта из трех, так как в году 12 месяцев, в квартале 9 декад и в декаде от 8 до 11 дней, при этом возможные «лишние» позиции блокируются. В каждой строке задается сценарий (хотя вводить одним документом данные на несколько сценариев не рекомендуется), вид движения (при выборе вида движения определяются состав необходимых аналитик строки), и все необходимые значения аналитик ЭкУр для выбранного вида движения.

2.6.13.6.2.Для каждого шага в строке ТЧ (на каждой позиции ввода) задаются все необходимые числовые параметры движения (Количество, Цена, Сумма, Курс, Сумма вал), при этом, когда данные вводятся вручную на весь горизонт, предусмотрен широкий набор сервисов для облегчения этого ввода, и редко когда приходится вводить данные на каждые шаг отдельно. Например, сервисы для заполнения строки: распространение/распределение вводимого значения на все позиции строки, сдвиг на шаг вперед / назад, пересчет по профилю индексов (по шагам) во всех строках по отбору в ТЧ и другие. Под специфику планирования в конкретном проекте автоматизации сервисы могут расширяться и дорабатываться.

2.6.13.6.3.В результате сервисов документа «АУБ Операция План», даже ручной ввод плановых данных по сценариям значительно облегчен. Но основным принципом «заполнения» новых документов «АУБ Операция План» является использование плановых данных других горизонтов и/или сценариев, то есть «по базе». Когда создание новых плановых данных (заполнение документов «АУБ Операция План») делается на базе уже созданных ранее.

2.6.13.6.4.Для принципа заполнения «по базе» в документе «АУБ Операция План» также предусмотрен набор сервисов. Примеры, сервисов для заполнения «по базе» (группами строк из ТЧ документа): - перенос строк (копирование с добавлением их в другой документ); - сдвиг даты во всех строках на горизонт планирования в будущее; - установка нового сценария во всех строках (при смене периодичности пересчет данных); - пересчет значений во всех строках по заданному профилю индексов. Таким образом, в документе «АУБ Операция План» имеется функциональность переноса движений, содержащихся в этих документах (полностью или по отбору - группами), с пошаговой индексацией по задаваемому профилю в другой горизонт и/или сценарий.

2.6.13.6.5.Следует отметить, что при формировании плановых данных из принципа заполнения «по базе», с использованием документа «АУБ Операция План», этот документ нужно стремиться наполнять однородными данными. Не следует все данные одного горизонта собирать в один документ, так же не нужно разбивать однородные данные на разные документы.

2.6.13.6.6.Оптимальным видится подход, при котором в один документ «АУБ Операция План» заполняется данными одного функционального бюджета (это бюджет, отражающий определенную сторону деятельности предприятия), или его части, если он (функциональный бюджет) содержит несколько разнородных групп данных. Например, на каждый горизонт у каждого сценария в отельный документ вводить плановые данные одного из бюджетов: продаж, коммерческих расходов, производства, производственных расходов, закупок (снабжения), оплаты труда, административных расходов и т.д.

2.6.13.6.7.Это нужно для того, что бы введенные плановые данные было удобно подвергать выборкам и модификации, при формировании новых данных «по базе», на основании уже имеющихся. Применяя ко всей группе плановых данных один алгоритм переноса и преобразования.

2.6.13.6.8.Имеющаяся функциональность документа «АУБ Операция План» позволяет гибко и эффективно переносить имеющиеся данные (группами бюджетных движений) из горизонта в горизонт, из сценария в сценарий, при этом, если сценарии имеют разную периодичность (шаг) данные не копируются, а проецируются на горизонт сценария приемника, что позволяет эффективно создавать новые плановые данные из принципа «по базе», на основании уже имеющихся в других сценариях и/или по другим горизонтам планирования. Так же документ «АУБ Операция План» имеет сервисы облегчающие ввод плановых данных вручную.

2.6.13.6.9.Следует отметить, что документ «АУБ Операция План» - не содержит функционала создания новых плановых данных, подобного функционалу бизнес калькулятора СтрУр АУБ (п.2.3.5.), реализующего определенную экономическую модель бизнеса СЦО (инвестиционного проекта).

2.6.13.7.Импорт результатов бизнес планирования

Ранее уже говорилось (п.2.3.5.), что в АУБ предусмотрен инструмент передачи результатов расчетов бизнес калькулятора (БК) из данных СтрУр («сверху вниз») в плановые данные ЭкУр и добавки их в «тело» определенного сценария планирования. Кратко опишем состав объектов и работу этого функционала.

2.6.13.7.1.Справочник «АУБ Бизнес калькуляторы» (БК) содержит набор сервисов реализующих различные экономические модели для расчетов показателей инвестиционных проектов. БК может делать различные расчеты проектов, результаты расчетов могут сохраняться в БД или во внешних файлах, на основании одних расчетов, могут делаться новые измененные расчеты. Каждый элемент справочника БК содержит внешнюю обработку, реализующую функционал БК, табличные части (ТЧ) статей расчета и параметров БК.

2.6.13.7.2.Справочник «АУБ Инвестиционные проекты» (ИП) представляет набор направлений деятельности, планируемых или уже существующих, составляющие деятельность СЦО. В элементе вводится описание ИП, дата начала и окончания проекта, заполняется ТЧ плановых сценариев используемых для ИП с указанием периодичности и комментария описывающего, например, какие данные ИП нужно отражать по этому сценарию.

2.6.13.7.3.Справочник «АУБ Расчеты проектов» (РП) содержит результаты расчетов, сохраненные в БД, полученные на основе используемых БК. Каждый элемент РП содержит ссылки на ИП, для которого этот расчет сделан и на БК, которым он проводился. Так же РП хранит и саму внешнюю обработку БК, которой он фактически рассчитывался (на случай если ее функционал был изменен в справочнике БК), дату и результат расчета БК. Так же в РП приводятся, ТЧ статей расчета и параметров БК использованного в РП.

2.6.13.7.4.Справочник «АУБ Настройки движений проектов» (НДП) содержит настройки для переноса результатов РП в движения по сценариям ЭкУр. Каждый элемент НДП ссылается на ИП, для которого сделана настройка и ее описание. В элементе НДП задается три табличных части (ТЧ): - ТЧ «Калькуляторы», для которых может быть применена настройка; - ТЧ «Статьи расчета», задействованные в расчете; - ТЧ «Настройки движений». В каждой строке ТЧ «Настройки движений» указываются статьи расчета БК для учета количества, суммы и суммы в валюте (ресурсы оборота), и вводятся данные по виду движения, и всем необходимым значениям аналитик ЭкУр для выбранного вида движения («делается привязка оборота к аналитикам»).

2.6.13.7.5.Создание движений и добавку их в «тело» определенного сценария планирования делает документ «АУБ Движения расчетов по проектам». В документе указывается ссылка на РП, данные которого «интерпретируются» для сценариев ЭкУП, и ссылка на НДП, с использованием которой проводится «интерпретация» результата РП. Так же в документе указывается дата расчета и ссылка на ИП, по результатам расчета которого делаются движения. В документе заполняется ТЧ «Сценарии» (обычно одна строка), в строке ТЧ указываются сценарий, куда делать движения, интервал, в пределах которого они вносятся в сценарий (даты начала и конца движений по сценарию), возможно сдвиг по шагам сценария относительно дат в результате расчета.

2.6.13.7.6.В результате работы этого функционала появляется возможность посредством настраиваемой «интерпретации» данных результатов РП, сделанных имеющимися БК на СтрУр, передавать их («сверху вниз») в ЭкУр и добавлять в «тело» определенных сценариев планирования. Это необходимо для более полного и интегрированного, с планами текущей деятельности СЦО, анализа показателей бюджетов, при планировании расширить бизнес СЦО новым ИП.

2.6.14.Ввод начальных остатков по счетам

Для ввода входящих остатков по заданному сценарию предназначен документ «АУБ Ввод начальных остатков». Он вводится, если по истечении некоторого периода по сценарию решено начать в ЭкУр учет проводок по счетам УпрПлСчетов, и необходимо произвести ввод начальных остатков по этому сценарию по счетам в разрезе соответствующих аналитик (субконто).

2.6.14.1.Кроме этого по предопределенному сценарию «Факт основной» документ «АУБ Ввод начальных остатков» создается всегда, когда активирован учет ЭкУр, даже если учет «факта» делается только оборотами по видам движений. Для этого сценария («факт»), документ несет дополнительный функционал настройки начального состояния специальных регистров, необходимых, для расчета фактической себестоимости выпускаемой продукции (это верно, за исключением малореального случая, когда ТехУр и «факт» ЭкУр запускаются одновременно).

2.6.14.2.Наиболее вероятный вариант развития учета для «факта», когда сначала УУ ведется на ТехУр, и уже потом, при расширении «охвата» функциональных областей автоматизации запускается ЭкУр, сначала только оборотами по видам движений и позже, когда «охвачены» все области УУ, еще и проводками по счетам УпрПлСчетов.

2.6.14.3.Для «плана» (по плановым сценариям) документ «АУБ Ввод начальных остатков» создается, когда необходимо получение прогнозного баланса по этому сценарию, и соответственно нужно вести учет проводок по счетам УпрПлСчетов.

2.6.14.4.В документе «АУБ Ввод начальных остатков» задается сценарий и дата («Дата начала»), на которую устанавливаются начальные остатки. Кроме этого заполняются остатки по различным разделам учета в следующих табличных частях (ТЧ). ТЧ Запасы ОЗТ (остатки и стоимость запасов и затрат незавершенного производства учитываемых по ОЗТ). ТЧ Запасы ПЗТ (остатки и стоимость запасов учитываемых по ПЗТ). ТЧ Безналичные ДС (остатки безналичных денежных средств на счетах). ТЧ Наличные ДС (остатки наличных денежных средств). ТЧ Взаиморасчеты контрагенты (остатки задолженности по взаиморасчетам с контрагентами). ТЧ Взаиморасчеты подотчет (остатки задолженности по взаиморасчетам с подотчетными лицами). ТЧ Прочие взаиморасчеты ФЛ (остатки задолженности по прочим взаиморасчетам с физическими лицами). ТЧ Взаиморасчеты по зарплате (остатки задолженности по взаиморасчетам с работниками по зарплате). ТЧ Объекты имущества (на дату начала стоимость в учете и амортизация объектов имущества (ОИ) учитываемых по ПЗТ). ТЧ Затраты ПЗТ (на дату начала сумма резервируемых затрат учитываемых по ПЗТ). ТЧ Прочие остатки (на дату начала суммы остатков по счетам (Дт/Кт)).

2.6.14.5.В зависимости от выбранного сценария (плановый или фактический) функционал документа «АУБ Ввод начальных остатков» отличается. Это связано с различием функционала сервисов («помощников») для заполнения этих ТЧ. Для «факта» сервисы нацелены на заполнения ТЧ документа из данных ТехУр. Для «плана» основной источник данных для заполнения ТЧ документа это «факт». Предполагается, что когда потребовался «прогнозный баланс» по плановому сценарию, то «фактический» учет проводками уже ведется. Естественно, что для ввода начальных остатков на плановый сценарий, «факт» остатков подходит, если конечно дата начала ввода проводок по плановому сценарию не в будущем или вообще плановый сценарий содержит некоторые «виртуальные» для, например, составления бизнес-плана входящие остатки (тогда они вносятся в ТЧ документа без сервисов вручную).

2.6.14.6.Ранее говорилось (п. 2.6.9.), что для сценария настраивается способ (проводки и/или обороты) отражения движений и актуальной даты ввода начальных остатков. Отметим, что по одному сценарию могут периодически вводиться новые документы «АУБ Ввод начальных остатков», например, с целью уточнить плановые остатки по счетам. Но движения (проводки) будет из них делать только тот документ «АУБ Ввод начальных остатков», в котором дата («Дата начала»), на которую устанавливаются начальные остатки, равна настроенной по сценарию актуальной дате ввода начальных остатков (п.2.6.9.). При этом остальные документы «АУБ Ввод начальных остатков» остаются для «истории» и при проведении проводок не делают, но впоследствии они могут быть использованы для «отката» назад, восстановления и анализа «старых, бывших» остатков по УпрПлСчетов этого сценария.

2.6.14.7.По сценарию «факта» следует ожидать (вероятно), что всего будет введено два документа «АУБ Ввод начальных остатков». Так как сначала будет развита автоматизация только ТехУр в области учета МТР, с возможной параллельной автоматизацией экономического планирования по ЭкУр. После автоматизации учета МТР и Затрат, можно будет автоматизировать, например, расчет фактической себестоимости выпускаемой продукции в ЭкУр УУ, это возможно без «всей полноты охвата» областей автоматизации ЭкУр и без проводок «факта», но это потребует настройки специальных регистров, что потребует для сценария «факта» ввести первый документ «АУБ Ввод начальных остатков». УУ «факта» ЭкУр уже при этом будет вестись, но только оборотами по видам движений. Позже, когда будут автоматизированы все функциональные области УУ ЭкУр АУБ, можно «включать» проводки по сценарию «факта», соответствующе настройкой сценария и вводом еще одного документа «АУБ Ввод начальных остатков».

2.6.14.8.Для сценариев «плана», вероятно, будет только один сценарий, который «претендует» на ведение в нем прогнозного баланса («на постоянной основе») и соответственно учета проводок по УпрПлСчетов. Возможно, таких плановых сценариев вообще не будет, хотя есть и вариант, что для «проектных версий» сценариев потребуется расчет прогнозного баланса («разово») для, например, составления бизнес-плана. В любом случае для планового сценария, по которому постоянно нужен прогнозный баланс («на постоянной основе»), следует ожидать периодического введения новых документов «АУБ Ввод начальных остатков», в целях уточнения входящих остатков по счетам, которые при планировании будут неизбежно «убегать» от «реальности». Функционал устроен так, что позволяет «забыть» на плановом сценарии «старые ошибки» в планировании, путем заведения нового документа «АУБ Ввод начальных остатков», перенастройки сценария (актуальной даты ввода начальных остатков) и проведения до этой даты всех «старых» документов планирования. Хотя вариант «припомнить старое», остается, например, для «разбора полетов». Делается откат даты в настройке сценария и проведение заново «старых» документов планирования, их движения при этом «оживут». Это позволит заново анализировать данные планирования «старых» периодов в рамках набора настроенных бюджетных форм.

2.6.15.Анализ данных

Когда создано «тело» учета по сценарию - движения ЭкУр УУ за отчетный период (обороты по видам движений и/или проводки по УпрПлСчетов), встает задача анализа сформированных данных. В наработках АУБ для ЭкУр реализован функционал отражения данных, как близкий к стандартному (бухгалтерские отчеты), так и специальный, ориентированный на создание расширяемого набора настроенных бюджетных форм для автоматизации бюджетирования.

2.6.15.1.Бухгалтерские отчеты

Отметим, что бухгалтерские отчеты могут быть применены к данным сценария, только если по нему уже развернут учет проводками по УпрПлСчетов. Но как ранее говорилось (п.2.6.8.), учет проводками для плановых сценариев ведется далеко не всегда, в силу отсутствия на них «полноты» учета. Учет ЭкУр по сценарию «факта» так же может после своего запуска значительное время вестись, используя только обороты по видам движений.

2.6.15.2.В наработках АУБ для ЭкУр реализованы аналоги всех стандартных бухгалтерских отчетов из типовых решений, для проводок УУ по УпрПлСчетов, например, «АУБ Оборотно-сальдовая ведомость», «АУБ Оборотно-сальдовая ведомость по счету», «АУБ Карточка счета», «АУБ Анализ субконто», «АУБ Карточка субконто» и другие. При этом для бухгалтерских отчетов ЭкУр АУБ, выбор Сценария играет роль, аналогичную выбору Организации, в подобных отчетах из типовых решений для РУ.

2.6.15.3.Настройка бюджетных форм

Но основным в наработках АУБ для ЭкУр средством отражения данных сценария является функционал создания настроенных бюджетных форм, который может работать и «без проводок», когда учет по сценарию ведется только оборотами по видам движений. Кратко опишем состав объектов и работу этого функционала.

2.6.15.3.1.Справочник «АУБ Бюджеты» (иерархия групп и элементов) содержит расширяемый набор настроенных бюджетных форм (БФ), обеспечивающих получение данных всех необходимых бюджетов. В элементе вводится описание БФ и тип данных БФ «Обороты по видам движений» (ОВД) или «Остатки обороты по плану счетов» (ООПС). Для БФ типа ОВД указывается признак необходимости разделения статей на приходные и расходные. БФ типа ООПС работают только для сценариев «с проводками» и в значительной степени заменяемы бухгалтерскими отчетами, их функционал пропустим.

2.6.15.3.2.Справочник «АУБ Статьи бюджета» (иерархия групп и элементов, подчинен БФ типа ОВД) содержит иерархическую структуру статей бюджета (СБД). Для бюджетов, с признаком разделения статей, в каждом элементе СБД указывается тип статьи «Приход» или «Расход».

2.6.15.3.3.Справочник «АУБ Фильтры движений для статьи бюджета» (подчинен СБД) содержит набор фильтров оборотов по видам движения для статьи бюджета. Каждый фильтр «подхватывает пучок» бюджетных движений (оборотов бюджета) удовлетворяющих условиям фильтра. Все обороты, входящие в «пучки» фильтров входящих в набор, «суммируются» для СБД и образуют показатели статьи (в специализированном отчете п.2.6.15.4.), для которой указан набор.

2.6.15.3.4.Фильтр содержит признак «Отключен», если он указан, то фильтр не в активном состоянии (не «суммируются» в показателях статьи, рассматривается как «черновик»). В фильтре можно задать комментарий.

2.6.15.3.5.В фильтре для определения его «условия» задаются (подобно самому обороту бюджета п.2.6.7.) реквизиты: «Вид движения», три фиксированные аналитики («ОЗТ, СД, ЛЦО») и четыре аналитики переменного типа («Аналитика1,2,3,4»). При этом вид движения заполняется обязательно, а остальные могут быть как пустыми, или содержать группу любого уровня, так и элемент соответствующей аналитики, определяемой выбранным видом движения.

2.6.15.3.6.Оборот подходит условиям фильтра, если у него и у фильтра совпадают виды движения, если аналитики в движении совпадают с соответствующими значениями фильтра, либо «вложены» в указанные в фильтре группы аналитик по иерархии, либо в фильтре эта аналитика пустая («значит подходит любое значение соответствующей аналитики в обороте»).

2.6.15.3.7.Понятно, что формируя настройку БФ сначала структурой СБД, каждый из элементов СБД содержит набор фильтров легко ошибиться и создать противоречивую настройку, в которой оборот бюджета может попасть одновременно в различные фильтры и при этом будет учтен в показателях статей БФ два или более раз.

2.6.15.3.8.При «наполнении» структуры статей бюджета фильтрами, производится автоматизированный «контроль непротиворечивости», т.е. если в другом уже введенном фильтре какой либо статьи этой БФ, могут оказаться обороты нового (вводимого) фильтра, система покажет противоречивые фильтры и не даст сохранить фильтр в активном состоянии. Выход - это исправление текущего фильтра или тех фильтров, с кем есть противоречие, после этого структуру БФ можно изменить. Это дает возможность строить гарантировано «непротиворечивые» БФ, в которых одно и то же движение не будет учтено несколько раз по разным статьям.

2.6.15.3.9.В фильтре есть табличная часть (ТЧ) «Пересекающиеся фильтры», она содержит фильтры и их статьи БФ, которые пересекаются с данным фильтром (могут включать обороты, которые войдут и в этот фильтр). Эта ТЧ не редактируется вручную, она автоматизировано очищается, когда фильтр сохраняется в активном состоянии и не возникает «противоречивости» в БФ. Так же она автоматизировано заполняется, когда фильтр пытаются записать, но возникает «противоречивость» в БФ, при этом фильтр сохраняется в не активном состоянии (указан признак «Отключен»). Эта ТЧ позволяет оперативно разобраться и исправить возникшую «противоречивость» фильтров, переходя к редактированию «пересекающихся» фильтров (обычно к их «сужению») и повторению попытки сохранить текущий фильтр в активном состоянии.

2.6.15.4.Отчет по бюджетным формам

После завершения настройки БФ (тип ОВД), в специализированном отчете «АУБ Обороты по видам движений», можно получать и анализировать данные бюджета одного или двух (сравниваемых) сценариев по статьям БФ, с возможностью развертки по периодам и расшифровкой полученных показателей статей по аналитикам ЭкУр.

2.6.15.4.1.В отчете задаются: анализируемый Период (начало и конец, обычно - это горизонт сценария), задается Бюджет (настроенная БФ), Периодичность (если нужно разворачивать данные по периодам), выбирается Сценарий и еще возможно Сценарий сравнение, дополнительные отборы при необходимости.

2.6.15.4.2.Ранее говорилось, что при настройке структуры статей и фильтров наполнения статей реализован автоматизированный «контроль непротиворечивости». Нужно отметить, что в отчете реализован специальный сервис контроля «полноты» бюджета, позволяющий облегчить поиск движений, не вошедших в бюджет (из-за не корректной настройки структуры БФ), но которые там быть должны. Следует отметить, что в оборотных бюджетах и не должно быть «всей полноты», т.е. нет таких оборотных бюджетов, которые должны в принципе включать все возможные движения по сценарию. Такая полнота может быть в бюджетах отражающих остатки по статьям, например, ББЛ (бюджет по балансовому листу).

2.6.15.4.3.Сервис контроля «полноты» бюджета - это «помощник». Он не «гарантирует» результат, как «контроль непротиворечивости». Принцип работы следующий. В отчете есть признак «Дополнение бюджета», признак указывает, что в отчет выводятся движения, в пределах выбранных сценариев и видов движений из фильтров статей, не вошедшие в бюджет. Ожидается, что когда в фильтры БФ подбирались виды движения (по сути, справочник проводок Дт Кт п.2.6.7.), то, скорее всего, полнота была обеспечена. То есть все задействованные в бюджете виды движения (проводки) были выбраны, а вот когда при настройке фильтров их условия «сужались» выбором аналитик (групп или элементов справочников), то вероятность что-то пропустить, существенна. Запустив отчет в режиме «дополнения» (т.е. обороты, которые не попали в бюджет, но имеют те же виды движения), анализируя результат, делая его расшифровки, легко определить «пропуски» и доработать настройку БФ. На этапе создания (наработки) необходимого для управления набора БФ этот сервис будет востребован.

2.6.15.4.4.В отчете предусмотрена дополнительная возможность сохранять в файл данные рассчитанные отчетом. При этом сохраняются показатели бюджета вместе с расшифровками (в файле сохраняются настройки отчета и таблица - источник данных, полученная запросом). Эта возможность особенно важна для плановых сценариев, т.к. позволяет вернуться к анализу «старого» варианта бюджета. Это важно, потому что плановые данные «предметно мутабельны», т.к. они могут быть пересмотрены в процессе работы и это не является какой-то ошибкой процесса планирования. С другой стороны, ответственный сотрудник, принявший ранее управленческое решение на основании «ныне устаревших» плановых бюджетных данных, может оказаться в «глупом» положении. Если же у него будет сохраненный файл бюджета (вместе с расшифровками), он сможет объяснить причину ранее принятого решения.

2.6.15.5.Резюмируя средства вывода информации, следует отметить, что в наработках АУБ для ЭкУр реализован функционал, предоставляющий широкие возможности для анализа созданных данных по сценариям «плана» и «факта» и принятия управленческих решений на их основе.

2.7.Учетные цены, отклонения и себестоимость в АУБ