{kind=link}

К сожалению, в типовой конфигурации УПП нельзя отнести ТЗР на стоимость материалов, в регламентированном учете, с помощью документа "Поступление доп. расходов", с видом операции "Внутренний расход".

Что же делать, когда это необходимо сделать? Предлагается вариант отнесения ТЗР на стоимость материалов через выпуск. Т.е. идея в том, что в документе "Отчет производства за смену" в качестве продукции выбирается материал, на который необходимо отнести стоимость ТЗР, затем Требованием-накладной данный материал списывается на производство самого себя, а так же, на выпуск распределяются затраты ТЗР, собранные по некоторой статье затрат.

Описание обработки:

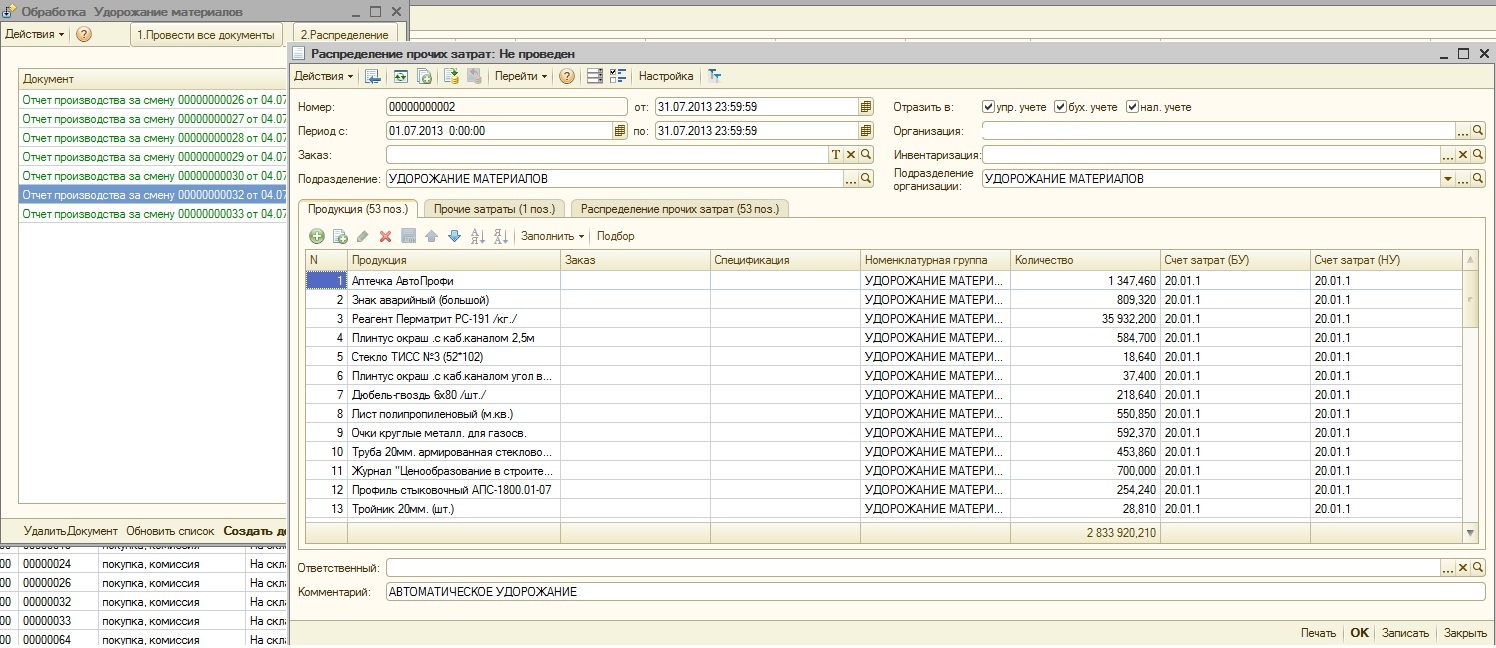

1) Анализируются поступления товаров и услуг за текущий месяц. Поступления группируются по складам, и на каждый склад создается отдельный документ "ОПЗС".

2) Создаются виртуальные Подразделение и Подразделение организации, с наименованием "УДОРОЖАНИЕ МАТЕРИАЛОВ" в которых будет происходить выпуск. Создаются номенклатурная группа и статья затрат с тем же именем. В "ОПЗС" выпуск продукции происходит в виртуальных подразделениях в рамках созданной НГ.

3) Пользователь может удалить из созданных "ОПЗС" не нужные номенклатурные позиции, либо целиком некоторые документы.

4) На основании "ОПЗС" штатными средствами создаются требования-накладные.

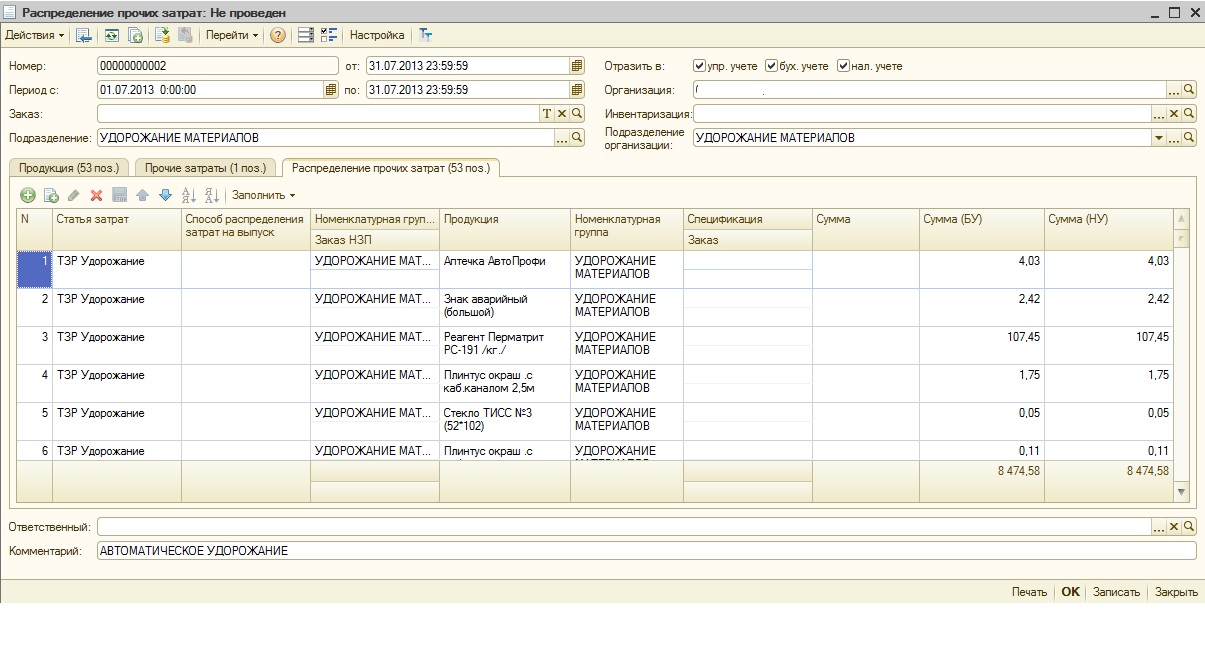

5) Обработка создает документ "Распределение прочих затрат". Вкладка "Продукция" заполняется номенклатурными позициями из созданных "ОПЗС". В колонке "Количество" проставляется СУММА поступивших материалов, т.к. распределение будет производиться пропорционально сумме.

6) Необходимо сформировать затраты по статье затрат "ТЗР Удорожание". В рамках данной статьи затрат собираются ТЗР - внутренний расход предприятия. В документе Распределение прочих затрат", на вкладке "Прочие затраты" будут оставлены сотатки именно по этой статье затрат.

7) Вкладка "Распределение прочих затрат" будет заполнена пропорционально суммам указанным на вкладке "Продукция" в колонке "Количество".

8) При проведении документа расчета себестоимости ТЗР - внутренний расход будет включена в стоимость материалов и будет учтена в последующих выпусках.

Обработка является заготовкой, на базе которой можно построить свое решение.