В данной статье мы кратко рассмотрим принципы организации ведения регламентированного учета в программе «1С:ERP Управление предприятием 2.0» (далее УП 2.0) в сравнении с программой «1С:Управление производственным предприятием 1.3» (далее УПП). Регламентированный учет в конфигурациях на базе «1С:Предприятие 8» включает в себя ведение бухгалтерского и налогового учета.

Рассмотрим основные функции регламентированного учета в программах:

-

В системе УП 2.0 для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета.

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Журнал проводок выглядит следующим образом:

Это нововведение значительно упрощает анализ данных бухгалтерского учета в УП 2.0 по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

2. В УП 2.0 реализован новый механизм отслеживания отражения документов в регламентированном учете, формирования бухгалтерских проводок.

Проводки в УП 2.0 формируются при выполнении обработки «Отражение документов в регламентированном учете». Обработка может запускаться в ручном режиме или автоматически по заданному расписанию.

Для корректного формирования проводок предварительно необходимо настроить правила отражения операций в регламентированном учете.

Отследить состояние отражения документов в регламентированном учете, настраивать правила формирования проводок, расписание автоматического запуска обработки по формированию бухгалтерских проводок мы можем в едином рабочем месте «Состояние отражения документов в регламентированном учете»:

Если мы предварительно не настроили правила формирования проводок, то система автоматически определяет, что для проведения документов по регламентированному учету не хватает информации. Выводится соответствующее информационное сообщение. В этом случае по кнопке «Настроить счета учета» переходим непосредственно к настройке.

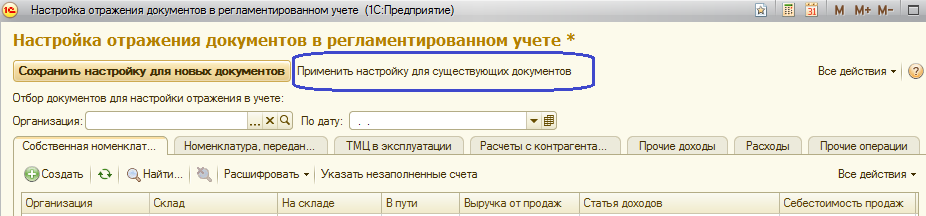

Форма настройки отражения документов в регламентированном учете разделена для удобства на несколько закладок. Те закладки, которые требуют обработки, помечены в названии надписью «Требуется заполнить».

Когда мы обработаем все недозаполненные позиции, мы можем прямо из этой обработки сохранить настройку. Причем, как только для новых документов, так и для всех существующих.

При таком механизме рядовому пользователю при вводе первичных документов не нужно проверять правильность заполнения счетов бухгалтерского и налогового учета, как это было в УПП.

3. В УП 2.0 автоматизированы расчеты с обособленными подразделениями организации (79 счет). Этого функционала не было в УПП. Подробно этот функционал мы рассмотрим в следующих статьях.

4. В УП 2.0 реализован сложный учет НДС. Его можно использовать без дополнительных настроек.

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж, выставление корректировочных и исправленных счетов-фактур. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %.

Подробно этот функционал мы рассмотрим в следующих статьях.

5. Во-многом, аналогично системе УПП в УП 2.0 представлены унифицированные формы аналитической и регламентированной отчетности. Существует набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в различных разрезах. При формировании отчетов имеется возможность настроить группировку, отбор и сортировку информации, выводимой в отчет.

Сформированные отчеты (ОСВ, анализ счета и т.д.) можно сохранять в архив в формате PDF непосредственно в информационной базе, и при необходимости их просматривать.

Вступайте в нашу телеграмм-группу Инфостарт