{kind=link}

В соответствии со ст. 257 Налогового кодекса РФ при проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу настоящей главы (т.е. после 1 января 2002 г.) переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с настоящей главой (исключение составляет только переоценка, проводимая в 2002 г. по состоянию на 1 января 2002 г., которая по устным разъяснениям бухгалтерской службы предприятием не проводилась).

Таким образом, в настоящее время производимая переоценка основных средств ни как не влияет на налоговый учет амортизируемого имущества в целях исчисления налога на прибыль организации, т.е. после проведения переоценки основных средств в бухгалтерском учете предприятия, в налоговом учете сумма первоначальной стоимости и начисленной амортизации не изменяется.

В связи с этим возникают разницы между бухгалтерским и налоговым учетом, которые должны отражаться согласно правилам, установленными ПБУ «Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденное Приказом Минфина РФ от 19.11.2002 N 114н.

Согласно п. 4 вышеуказанного ПБУ 18/02 под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

Согласно п. 8 вышеуказанного ПБУ 18/02 под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах.

Таким образом, из данных определений можно сделать следующие выводы:

- Если суммы дооценки (уценки) относятся на добавочный капитал, возникают постоянные разницы;

- Если суммы дооценки (уценки) относятся на финансовый результат, возникают временные разницы.

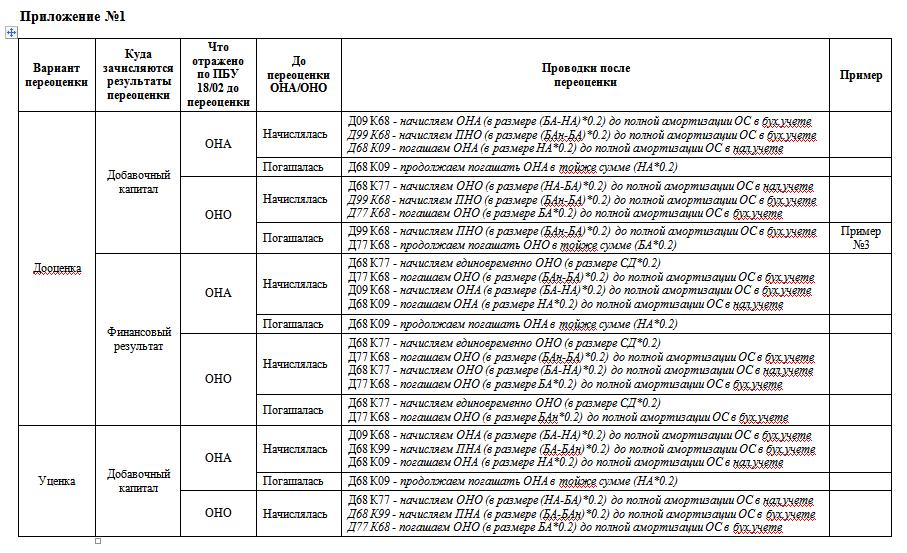

Помимо этого, учет согласно ПБУ 18/02 после переоценки основных средств будет зависеть от того начислялось или погашалось ОНА или ОНО до переоценки. Таким образом, существует 16 вариантов возможного учета по ПБУ 18/02 результатов проведения переоценки основных средств (См. Таблица в Приложении №1 к ответу):

На основании данной таблицы ниже представлены бухгалтерские проводки согласно ПБУ 18/02 по представленным предприятием примерам:

Пример №1

До переоценки:

В бухгалтерском учете:

Первоначальная стоимость – 17 951,70 руб.

Амортизация – 6 462,63 руб.

Амортизация мес. – 718,07 руб.

В налоговом учете стоимость списана единовременно на расходы.

После переоценки:

В бухгалтерском учете:

Первоначальная стоимость – 11 559,32 руб.

Амортизация – 4 161,37 руб.

Амортизация мес. – 462,37 руб.

Уценка производится за счет финансового результата, до переоценки было начислено ОНО, которая погашалась. Согласно Таблице №1 в бухгалтерском учете будут следующие проводки в соответствии с ПБУ 18/02:

- Д09 К68 - начисляем единовременно ОНА (в размере ((17 951,70-6462,63)-(11559,32-4161,37))*0,2=818,22 руб.);

- Д68 К09 - погашаем ОНА (в размере (718,07-462,37)*0.2=51,14) до полной амортизации ОС в бух.учете;

- Д77 К68 - погашаем ОНО (в размере 718,07*0.2=143,61) до полной амортизации ОС в бух.учете.

Пример №2

До переоценки:

В бухгалтерском учете:

Первоначальная стоимость – 1 029,00 руб.

Амортизация – 689,46 руб.

Амортизация мес. – 3,43 руб.

В налоговом учете:

Первоначальная стоимость – 1 029,00 руб.

Амортизация – 543,05 руб.

Амортизация мес. – 2,22 руб.

После переоценки:

В бухгалтерском учете:

Первоначальная стоимость – 272,10 руб.

Амортизация – 182,31 руб.

Амортизация мес. – 0,91 руб.

Уценка производится за счет финансового результата, до переоценки начисляется ОНА. Согласно Таблице №1 в бухгалтерском учете будут следующие проводки в соответствии с ПБУ 18/02:

- Д09 К68 - начисляем единовременно ОНА (в размере ((1029,00-689,46)-(272,10-182,31))*0.2=49,95);

- Д68 К09 - погашаем ОНА (в размере (3,43-0,91)*0.2=0,50) до полной амортизации ОС в бух.учете;

- Д09 К68 - начисляем ОНА (в размере (3,43-2,22)*0.2=0,24) до полной амортизации ОС в бух.учете;

- Д68 К09 - погашаем ОНА (в размере 2,22*0.2=0,44) до полной амортизации ОС в нал.учете.

Пример №3

До переоценки:

В бухгалтерском учете:

Первоначальная стоимость – 8 924,23 руб.

Амортизация – 6 576,76 руб.

Амортизация мес. – 32,72 руб.

В налоговом учете:

Первоначальная стоимость – 8 924,23 руб.

Амортизация – 8 924,23 руб.

Амортизация мес. – 60,06 руб.

После переоценки:

В бухгалтерском учете:

Первоначальная стоимость – 72 425,42 руб.

Амортизация – 53 374,31 руб.

Амортизация мес. – 265,56 руб.

Дооценка производится за счет добавочного капитала, до переоценки начислено ОНО, которая погашалась. Согласно Таблице №1 в бухгалтерском учете будут следующие проводки в соответствии с ПБУ 18/02:

- Д99 К68 - начисляем ПНО (в размере (265,56-32,72)*0.2=46,57) до полной амортизации ОС в бух.учете;

- Д77 К68 - продолжаем погашать ОНО в той же сумме (32,72*0.2=6,54).

Приложение №1

|

Вариант |

Куда |

Что отражено |

До переоценки |

Проводки после |

Пример |

|

Дооценка |

Добавочный |

ОНА |

Начислялась |

Д09 К68 - начисляем ОНА (в размере (БА-НА)*0.2) до полной амортизации ОС в бух.учете |

|

|

Погашалась |

Д68 К09 - продолжаем погашать ОНА в тойже сумме (НА*0.2) |

||||

|

ОНО |

Начислялась |

Д68 К77 - начисляем ОНО (в размере (НА-БА)*0.2) до полной амортизации ОС в нал.учете |

|||

|

Погашалась |

Д99 К68 - начисляем ПНО (в размере (БАн-БА)*0.2) до полной амортизации ОС в бух.учете |

Пример №3 |

|||

|

Финансовый |

ОНА |

Начислялась |

Д68 К77 - начисляем единовременно ОНО (в размере СД*0.2) |

|

|

|

Погашалась |

Д68 К09 - продолжаем погашать ОНА в тойже сумме (НА*0.2) |

|

|||

|

ОНО |

Начислялась |

Д68 К77 - начисляем единовременно ОНО (в размере СД*0.2) |

|

||

|

Погашалась |

Д68 К77 - начисляем единовременно ОНО (в размере СД*0.2) |

|

|||

|

Уценка |

Добавочный |

ОНА |

Начислялась |

Д09 К68 - начисляем ОНА (в размере (БА-НА)*0.2) до полной амортизации ОС в бух.учете |

|

|

Погашалась |

Д68 К09 - продолжаем погашать ОНА в тойже сумме (НА*0.2) |

|

|||

|

ОНО |

Начислялась |

Д68 К77 - начисляем ОНО (в размере (НА-БА)*0.2) до полной амортизации ОС в нал.учете |

|

||

|

Погашалась |

Д68 К99 - начисляем ПНА (в размере (БА-БАн)*0.2) до полной амортизации ОС в бух.учете |

|

|||

|

Финансовый |

ОНА |

Начислялась |

Д09 К68 - начисляем единовременно ОНА (в размере СУ*0.2) |

Пример №2 |

|

|

Погашалась |

Д68 К09 - продолжаем погашать ОНА в тойже сумме (НА*0.2) |

|

|||

|

ОНО |

Начислялась |

Д09 К68 - начисляем единовременно ОНА (в размере (СУ*0.2) |

|

||

|

Погашалась |

Д09 К68 - начисляем единовременно ОНА (в размере (СУ*0.2) |

Пример №1 |

Вступайте в нашу телеграмм-группу Инфостарт