В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии.

При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

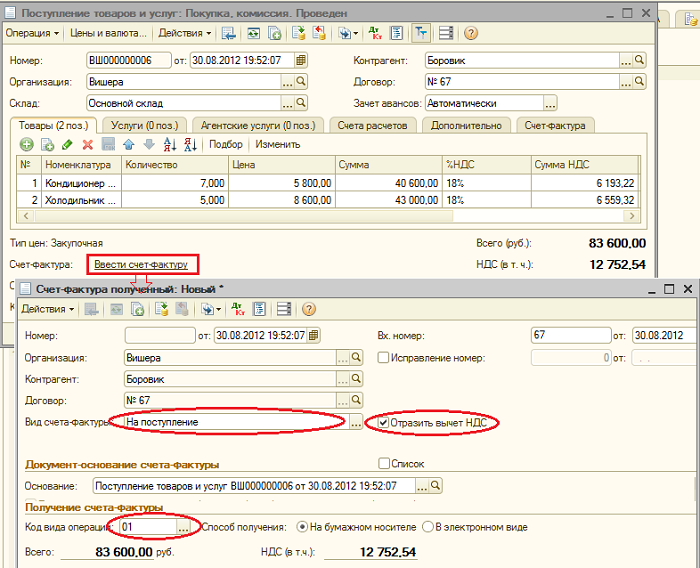

Счет-фактура полученный (на поступление)

Пример:Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.

Счет-фактуру полученный можно отразить в программе двумя способами.

1) При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60. Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 – Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок»).

2) Другой вариант отражения полученного счета-фактуры – регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

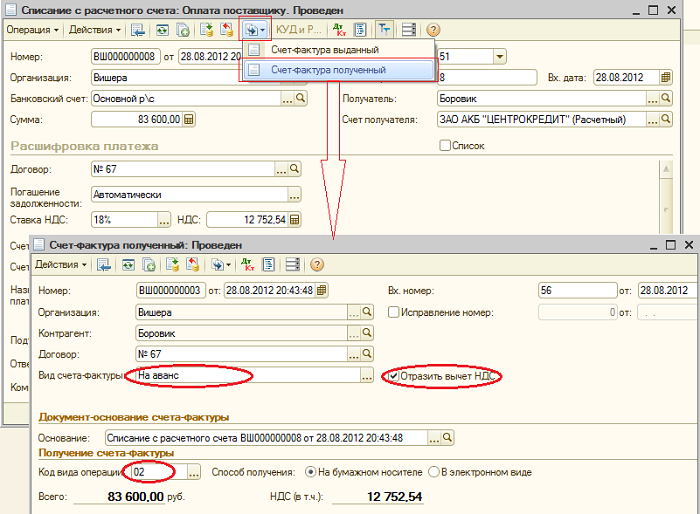

Счет-фактура полученный (на выданный аванс)

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.

Пример:28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок»).

Счет-фактура выданный (на реализацию)

Пример: 30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 – Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных (меню: «Продажа – Ведение книги продаж»).

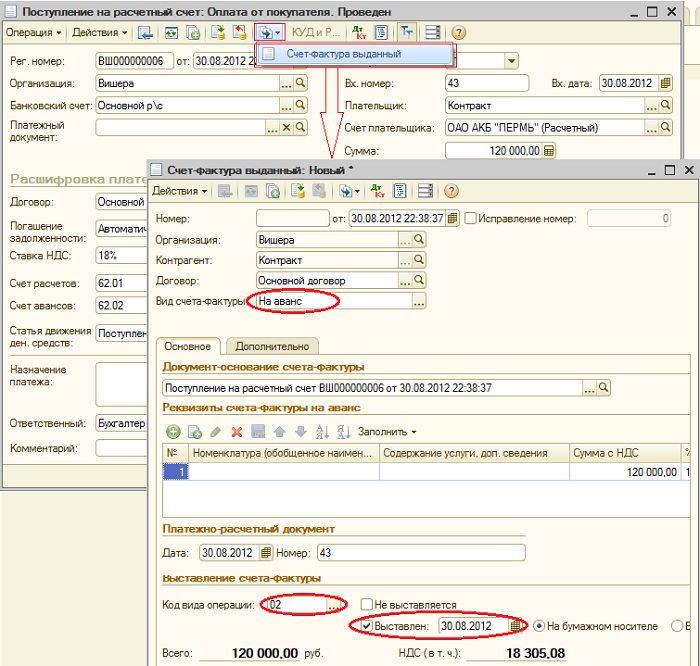

Счет-фактура выданный (на полученный аванс)

Пример:28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Откроем форму «Регистрация счетов-фактур на аванс» (доступна на вкладке «Банк» или в меню: «Продажа – Ведение книги продаж»), укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02.

Oсновные регламентные документы НДС

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.

Документ «Формирование записей книги покупок» сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

Создадим документ (меню: «Операции – Регламентные документы НДС» или «Покупки – Ведение книги покупок») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

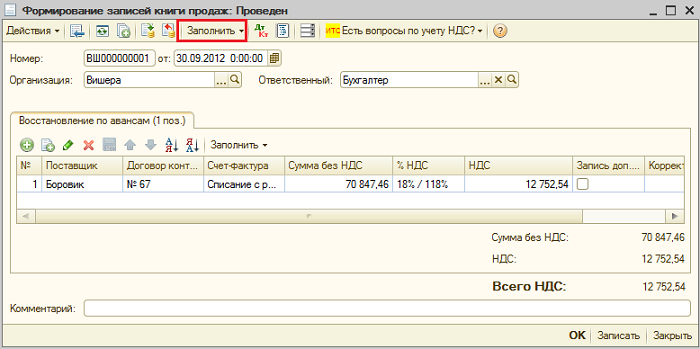

Документ «Формирование записей книги продаж» в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

Создадим документ (меню: «Операции – Регламентные документы НДС» или «Продажи – Ведение книги продаж») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт76.ВАКт68.02.

Документы сохраняются в журнале:

меню: «Операции – Регламентные документы НДС»

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»)

Книга покупок, книга продаж, журнал учета счетов-фактур

Книга покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка» или меню: «Покупка – Ведение книги покупок»). В ней 4 записи, из них 2 – на аванс.

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа» или меню: «Продажа– Ведение книги продаж»). В ней 3 записи, из них 2 – на аванс.

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через меню: «Покупка – Ведение книги покупок» и «Продажа – Ведение книги продаж»). Отражены все счета-фактуры, в том числе на аванс.

Закрытие месяца.

Документы формирование книги покупок и книги продаж при закрытии месяца создаются автоматически в каждом квартале (март, июнь, сентябрь, декабрь). При нажатии на соотсвествующий пункт можно перейти в Помощник НДС, где отражены основные действия необходимые для формирования декларации по НДС.

Декларация является заключительным этапом, точнее выгрузка его в файл.

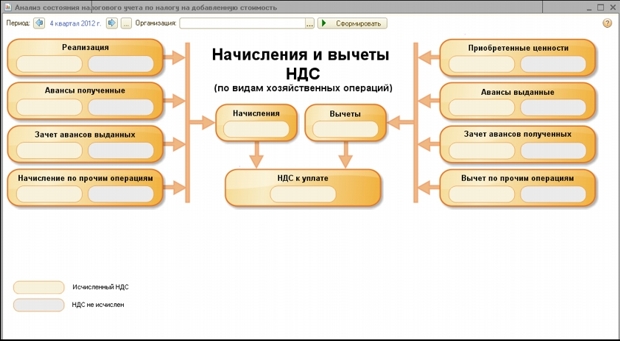

Самопроверка

Проверить данные и проанализировать необходимые варианты учета можно с помощью "Анализа состояния налогового учета по НДС" (в меню "Отчеты").

Выбираем квартал и организацию. Нажимаем "сформировать" и смотрим, как отображается НДС (к уплате или возмещению). В данном отчете отражены непосредственно суммы, из которых формируется сумма НДС на + и на -. Серовато-синие поля выражают сумму не исчисленного НДС, желтые отражают исчисленный НДС. При двойном нажатии на интересуемое поле отразиться расшифровка отчета, в разрезе каждого документа.

Вступайте в нашу телеграмм-группу Инфостарт