Меня зовут Алексей Сафин, я аналитик 1С отдела сопровождения финансового учета компании «Самокат».

Сегодня мы с вами устроим погоню за двумя зайцами от мира управленческого учета, а имена этим зайцам:

-

Оперативность сбора отчетности;

-

Соблюдение правил ведения бухгалтерского учета.

Коротко о себе. Я пришел в 1С из финансовой сферы, где за 10 лет успел пройти практически все участки – управленческий учет, финансовый анализ, кредитование, бюджетирование, казначейство – практически все прошел.

Последние 5 лет занимаюсь автоматизацией финансов на самых разных конфигурациях 1С как со стороны франчайзи, так и со стороны клиента.

На текущий момент являюсь аналитиком в компании «Самокат».

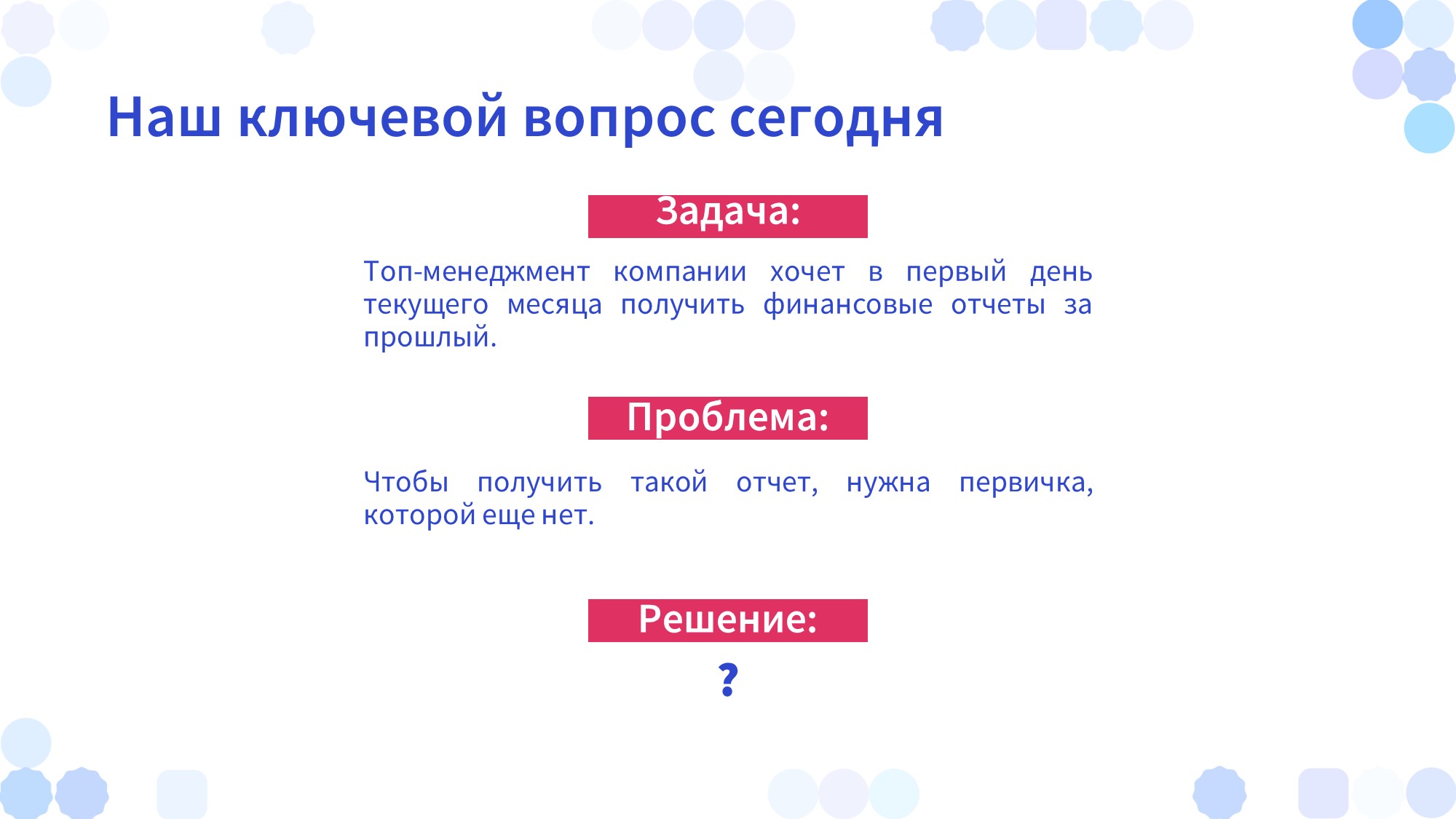

Давайте представим, что у нас с вами есть задача: в первый день нового месяца требуется собрать финансовый отчет за прошлый период. Но первички, чтобы это сделать, у нас еще нет.

Попытаемся решить эту, казалось бы, нерешаемую задачу. Забегая вперед, скажу, что мы ее решим.

Для этого мы обсудим несколько тем:

-

Почему жизненный цикл человека и компании схож?

-

В чем заключается дилемма правил и гибкости?

-

Что такое управленческий учет и как его автоматизировать?

-

Рассмотрим проблему оперативного сбора факта для БДР.

-

Расскажу, что такое метод условных начислений и аккруалы.

-

Покажу, как реализовать аккруалы в 1С.

Почему жизненный цикл человека и компании схож?

Принято считать, что жизненный цикл человека и компании схож, потому что они оба проходят определенные этапы своего развития, которые включают:

-

молодость;

-

взросление;

-

и старость.

На каждом из этих этапов и человеку, и компании присущи одни и те же ключевые качества.

Начнем с молодости. Что наиболее свойственно молодому человеку?

-

В первую очередь его характеризует внутренняя гибкость, которая позволяет ему быстро адаптироваться к внешним условиям и реагировать на внешние вызовы.

-

Человек в начале своего жизненного пути открыт к новым идеям и к новому опыту, для него не составляет трудности выучить новый иностранный язык или научиться играть на новом музыкальном инструменте. Эта внутренняя гибкость позволяет нам преодолевать трудности, достигать своих целей, становиться более уверенным в себе.

-

Молодой человек не боится рисковать для достижения собственных целей.

Аналогично и молодая компания. Что в первую очередь определяет молодую компанию?

-

В первую очередь – это отсутствие бюрократии, что на практике означает, что рабочие процессы решаются быстро, иногда даже рискованно, так как для молодой компании важен в первую очередь результат.

-

У нее еще нет четких регламентов на все ее процедуры, поэтому идеи руководства и сотрудников довольно быстро вводятся в рабочую практику.

-

И так как компания молодая, она способна быстро перестроить свои процессы под изменение внешних условий рынка.

С годами же человек начинает обрастать своими правилами и порядками, что позволяет нам принимать решения на основании нашего жизненного опыта и наших ценностей.

Аналогично и взрослая компания с годами начинает обрастать своими правилами и регламентами.

-

С одной стороны, это минимизирует операционные риски.

-

С другой стороны, это делает рабочий процесс более понятным и прозрачным

-

Правила и порядки позволяют четко распределить ответственность всех участников рабочего процесса.

Однако, чем старше компания становится, чем больше она обрастает своими правилами и регламентами, тем более она становится неповоротливой, тем сложнее ей уже перестраиваться под какие-то внешние изменения.

Если такие изменения бывают – а в последние годы они бывают достаточно часто – то компании перестроиться под них уже довольно сложно.

При этом ошибочно будет говорить, что правила – это плохо, а гибкость – это хорошо. Конечно же нет, потому что у обоих этих понятий есть как положительные качества, так и отрицательные. Для компании опасен перекос к какой-либо из этих сторон. Важен именно баланс и гармония.

Что такое управленческий учет и как его автоматизировать?

Так как сегодня мы будем говорить в первую очередь про управленческий учет, вкратце расскажу, что я понимаю под этим понятием.

Для меня управленка – это вся информация о финансово-хозяйственном положении компании, которую мы не можем узнать из данных бухгалтерского учета.

Чаще всего это обусловлено тем, что бухгалтерские отчеты – типовые и определены правилами ведения бухучета. Мы не можем их менять, и они не обладают той степенью аналитичности, которая нам зачастую необходима.

Кроме этого, бывают случаи, когда в бухгалтерском и управленческом учете одни и те же вещи воспринимаются по-разному. Например, в нашей компании велосипеды, на которых доставляются товары, с точки зрения бухучета – товарно-материальные ценности, а управленка их рассматривает уже как основные средства.

Или такой пример, как на слайде – здесь показаны различия в отражении одной и той же операции в бухгалтерском и управленческом учетах.

-

Два верхних отчета показывают выручку по начислениям.

-

Два нижних отчета – расходы по оплатам.

Как вы видите, степень аналитичности в управленческом учете может быть гораздо больше, чем в бухгалтерском.

Когда компания ставит перед собой задачу автоматизации управленческого учета, чаще всего она начинает с автоматизации двух основных мастер-отчетов:

-

первый отчет – это «Бюджет движения денежных средств», он же БДДС, он же Cash flow;

-

второй отчет – это «Бюджет доходов и расходов», он же БДР, он же PnL.

Если с первым отчетом, как правило, проблем не возникает, так как он довольно несложно настраивается даже типовыми инструментами основных конфигураций. А в практике автоматизации БДР есть одна очень неявная проблема, о которой хотелось бы поговорить.

Еще немного теории, теперь уже экономической.

Бюджет доходов и расходов – это отчет, показывающий фактические доходы и расходы компании за какой-то определенный промежуток времени.

Цель этого отчета состоит не только в том, чтобы показать выручку и затраты, но и в том, чтобы посчитать такие показатели, как прибыль, рентабельность, EBITDA и т.д.

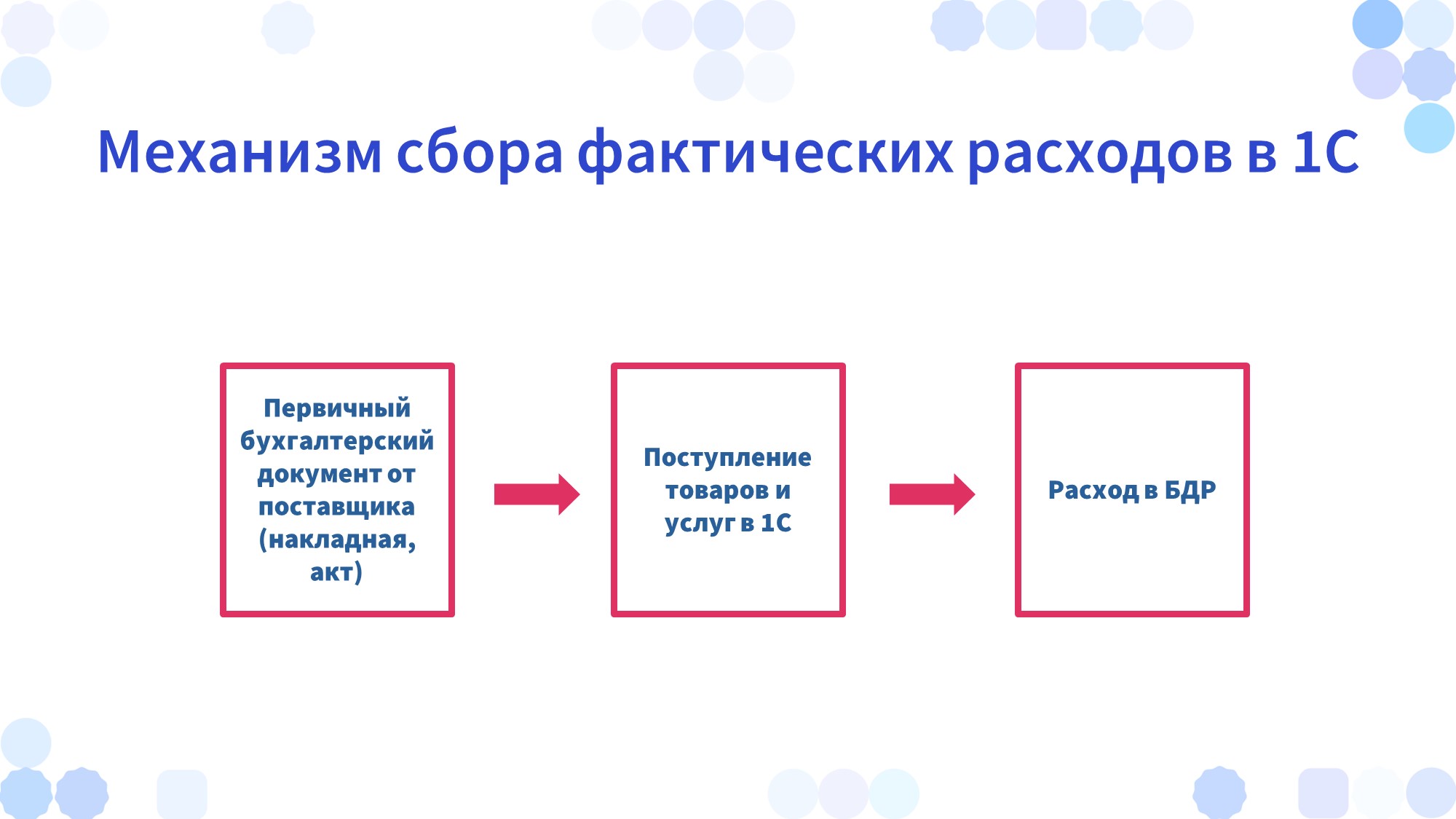

Расходная часть этого отчета в программе 1С строится на основании документов затрат – это документы «Поступление» либо «Приобретение товаров и услуг».

Таким образом, механизм формирования расходов в отчете БДР следующий:

-

первоначально мы получаем первичный бухгалтерский документ от нашего поставщика;

-

на его основании мы вводим в 1С документ «Поступление» либо «Приобретение товаров и услуг»;

-

далее через механизмы сбора факта мы получаем движения по регистрам, и уже только тогда данный расход попадает в отчет БДР.

Получается, что нам, чтобы собрать расходы по всем услугам, необходимо получить всю первичку от всех наших поставщиков услуг.

И даже если их много, нам все равно необходимо собрать абсолютно все документы от всех поставщиков, чтобы данные в отчете у нас были достоверные – по-другому у нас не получится.

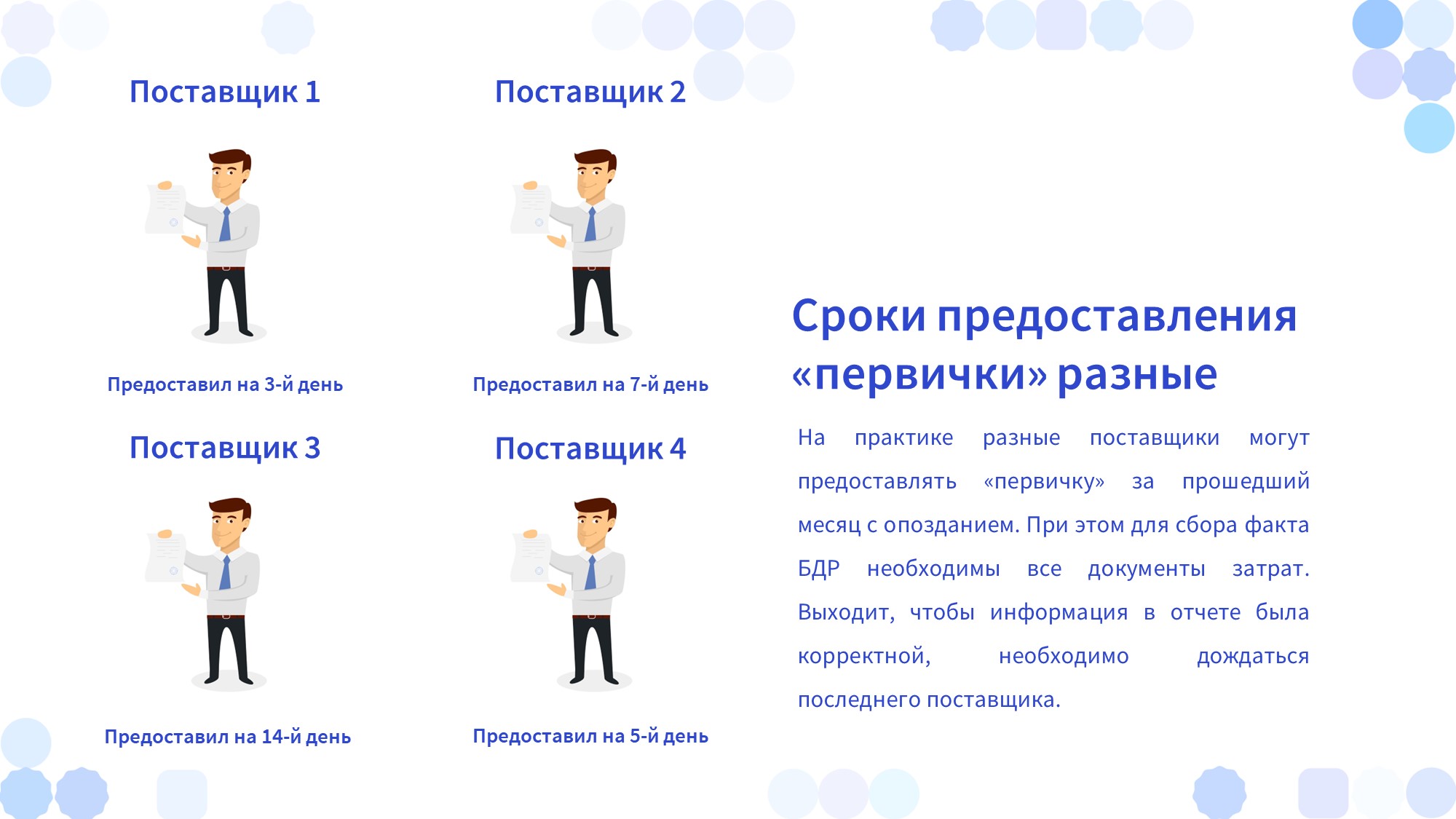

На практике же сроки предоставления первички могут быть самые различные, что особенно чувствуется, когда поставщиков услуг много.

Даже имея хоть самые идеальные механизмы сбора факта, мы упираемся в человеческий фактор, который нам не позволяет собрать БДР быстро, потому что мы вынуждены ждать первичку от наших поставщиков.

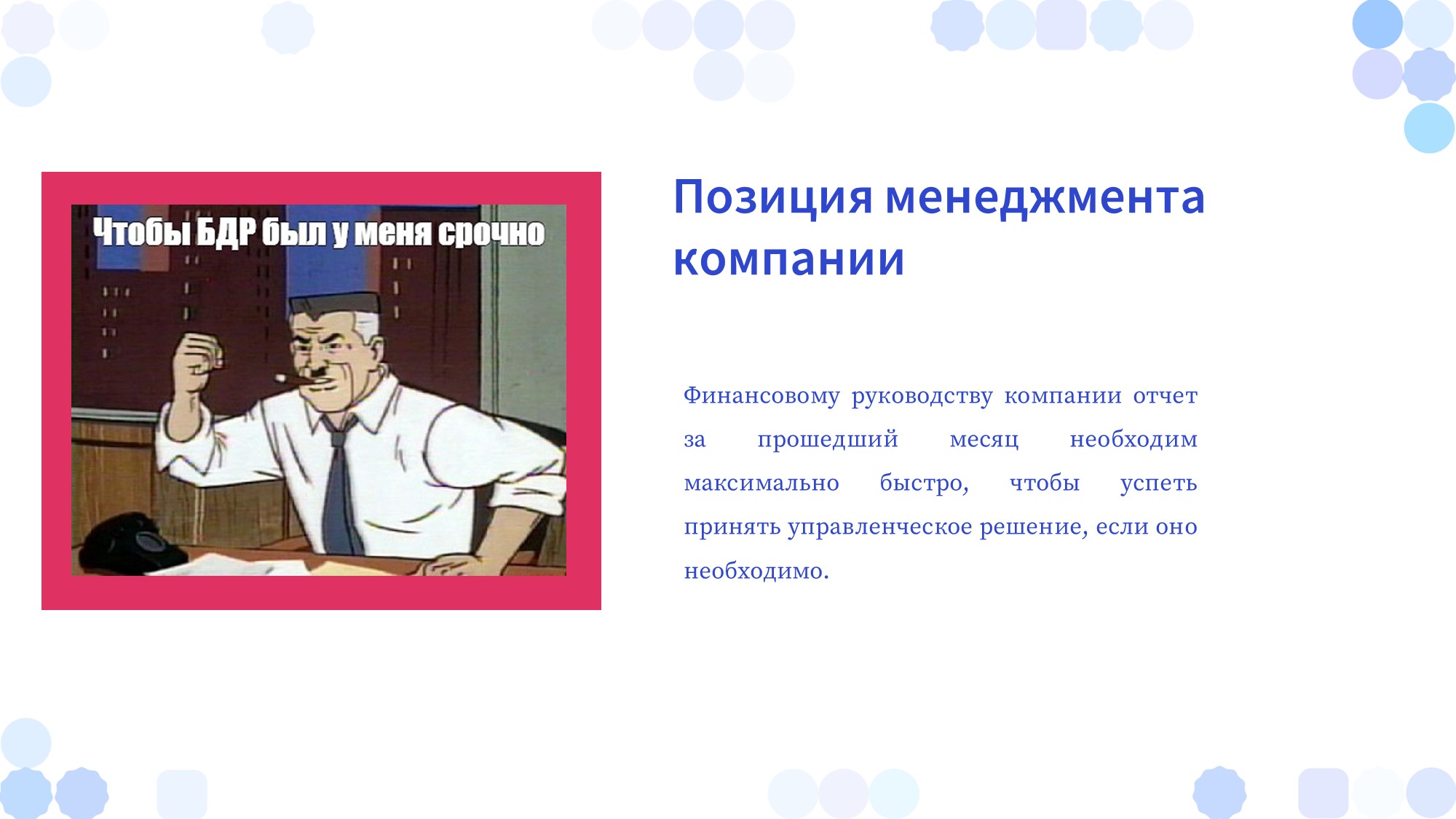

С другой стороны, у нас есть финансовый менеджмент компании либо топ-менеджмент компании, которые хотят видеть отчет за прошедший период максимально оперативно, потому что они хотят вовремя принять свое важное управленческое решение.

Напомним, что одна из задач БДР – это показать прибыль компании.

Если в прошедшем месяце по прибыли у компании была какая-то просадка, необходимо быстро что-то менять в деятельности. И ждать для этого вторую, третью, четвертую декаду месяца, следующего за отчетным, захочет далеко не каждый финансовый директор.

Таким образом, мы сталкиваемся с проблемой.

-

С одной стороны, мы не можем вводить документы затрат в программу без первички, так как это будет нарушение правил ведения бухгалтерского учета и никакой здравомыслящий бухгалтер на это не пойдет.

-

С другой стороны, соблюдая все правила, мы можем упустить момент принятия важного управленческого решения.

Появляется дилемма правил и гибкости, о которой я говорил в самом начале.

Что можно сделать? И причем тут вообще 1С?

Кажется, что решение этой проблемы лежит вне плоскости программы и скорее относится к методологии ведения учета.

Наверное, проще взять бухгалтера за руку, взять финансового директора за руку, подвести их и пусть между собой договорятся.

С одной стороны, было бы слишком просто, а с другой стороны, на месте финансового директора или главного бухгалтера может быть какой-то коллегиальный орган, и там уже договориться будет гораздо сложнее.

Эту проблему может решить метод условных начислений. Это методика ввода в программу прогнозных расходов до получения первичных бухгалтерских документов. При этом проводки по таким начислениям проходят только по счетам управленческого учета.

Сами документы прогнозного начисления называются аккруалы.

Они являются промежуточным звеном между бухгалтерской проводкой и прогнозным бюджетом:

-

с одной стороны, они делают проводку и имеют всю степень аналитичности, свойственную проводке;

-

с другой стороны, бухучет они не трогают – они делают проводку только по счетам управленческого учета.

Так как это управленческий учет, правила РСБУ на него не распространяются. Следовательно, мы можем отражать такие расходы до получения первички.

Так как это управленческий учет, здесь не может быть каких-то единых правил, единых подходов к отражению либо к внешнему виду каких-то документов. Каждая компания способна для себя определять внешний вид, функциональность и реквизитный состав документа.

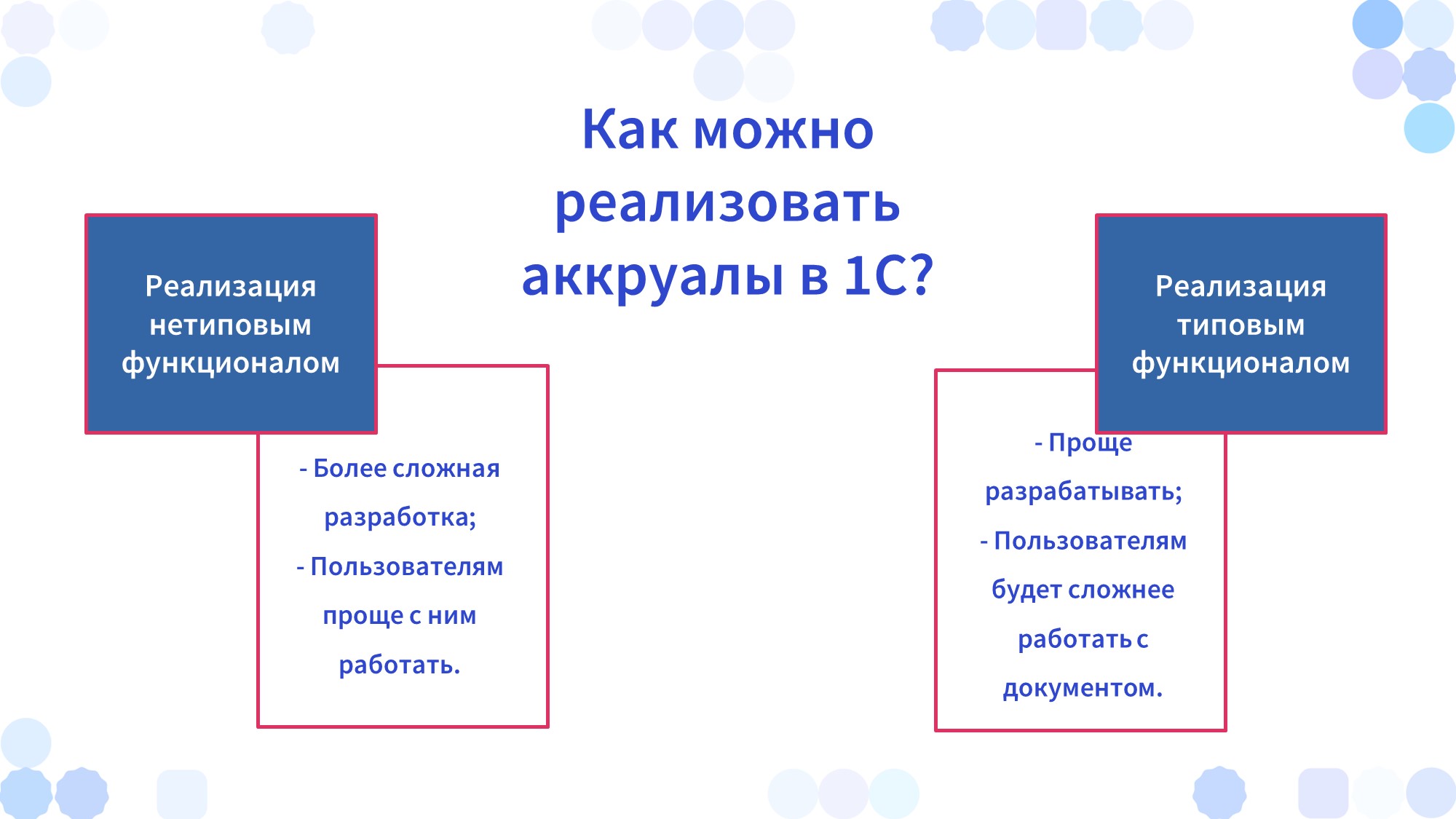

Я расскажу о двух случаях, с которыми я сталкивался в реальной практике. Оба они будут продемонстрированы на связке 1С:Бухгалтерия + БИТ.Финанс.

-

Первый способ – это делать аккруалы на нетиповых объектах системы.

-

Второй – это когда мы используем то, что в программе уже есть.

Сложность нашей разработки при адаптации системы под один из этих способов обратно пропорциональна удобству пользователя при работе с таким документом.

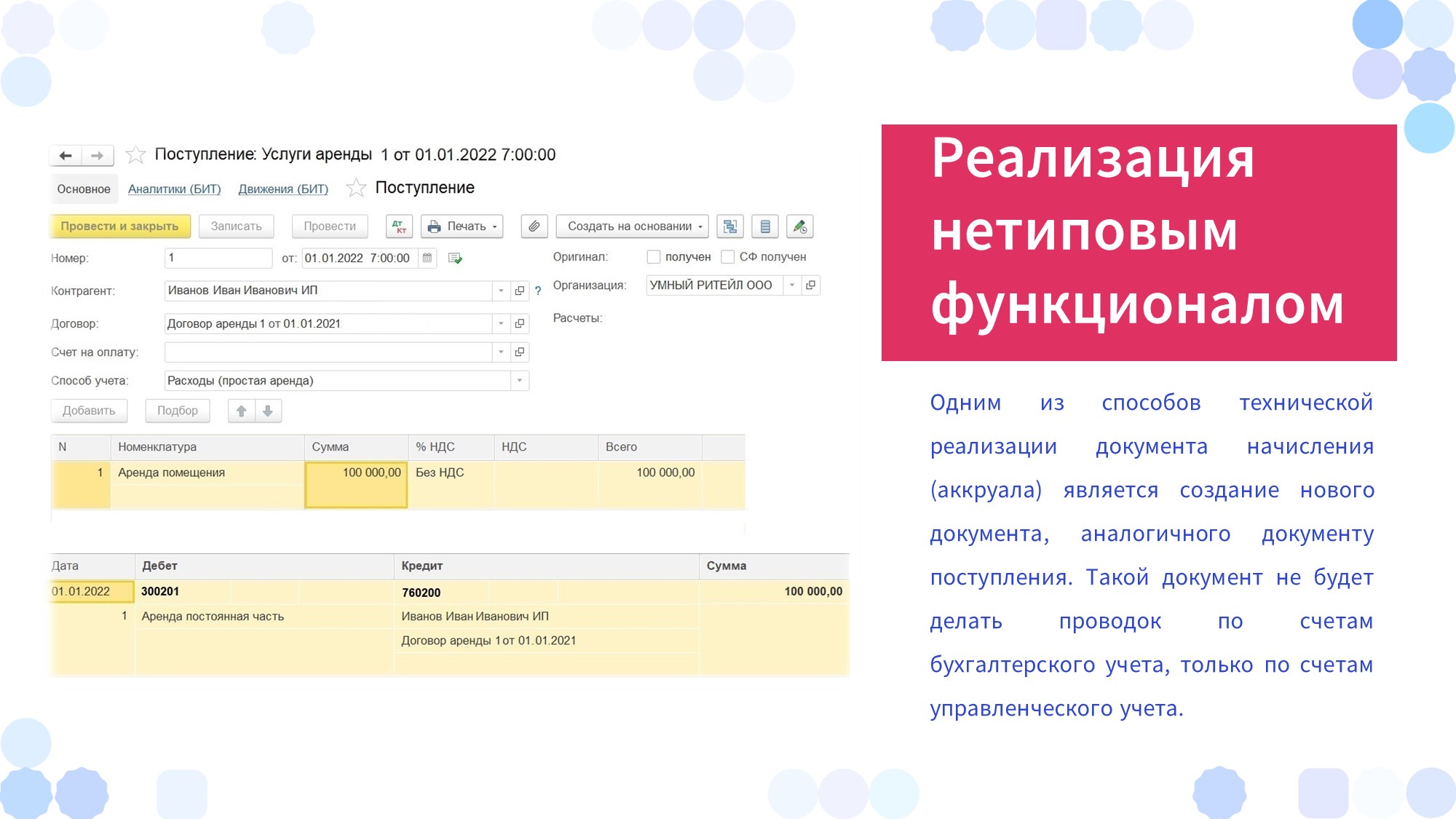

Сначала расскажу про реализацию на нетиповом функционале.

На данном слайде вы видите внешний вид аккруала, как он представлен в нашей учетной системе.

Этот документ аналогичен документу «Поступление» либо «Приобретение товаров и услуг». Он имеет схожий реквизитный состав и внешне тоже похож – пользователи умеют с ним работать. При этом он не делает проводки по счетам бухучета.

К примеру, мы хотим начислить прогнозную аренду по одному из наших центров формирования заказов – даркстору. Мы знаем арендодателя, у нас заключен с ним договор, мы понимаем сумму, которая постоянно из месяца в месяц одна и та же, но сам закрывающий акт поставщик нам еще не предоставил.

Мы заводим в программу этот документ и делаем проводку по счетам управленческого учета:

-

счет 300201 аналогичен 26 счету бухгалтерского учета;

-

а 760200 – 76 счету бухгалтерского учета.

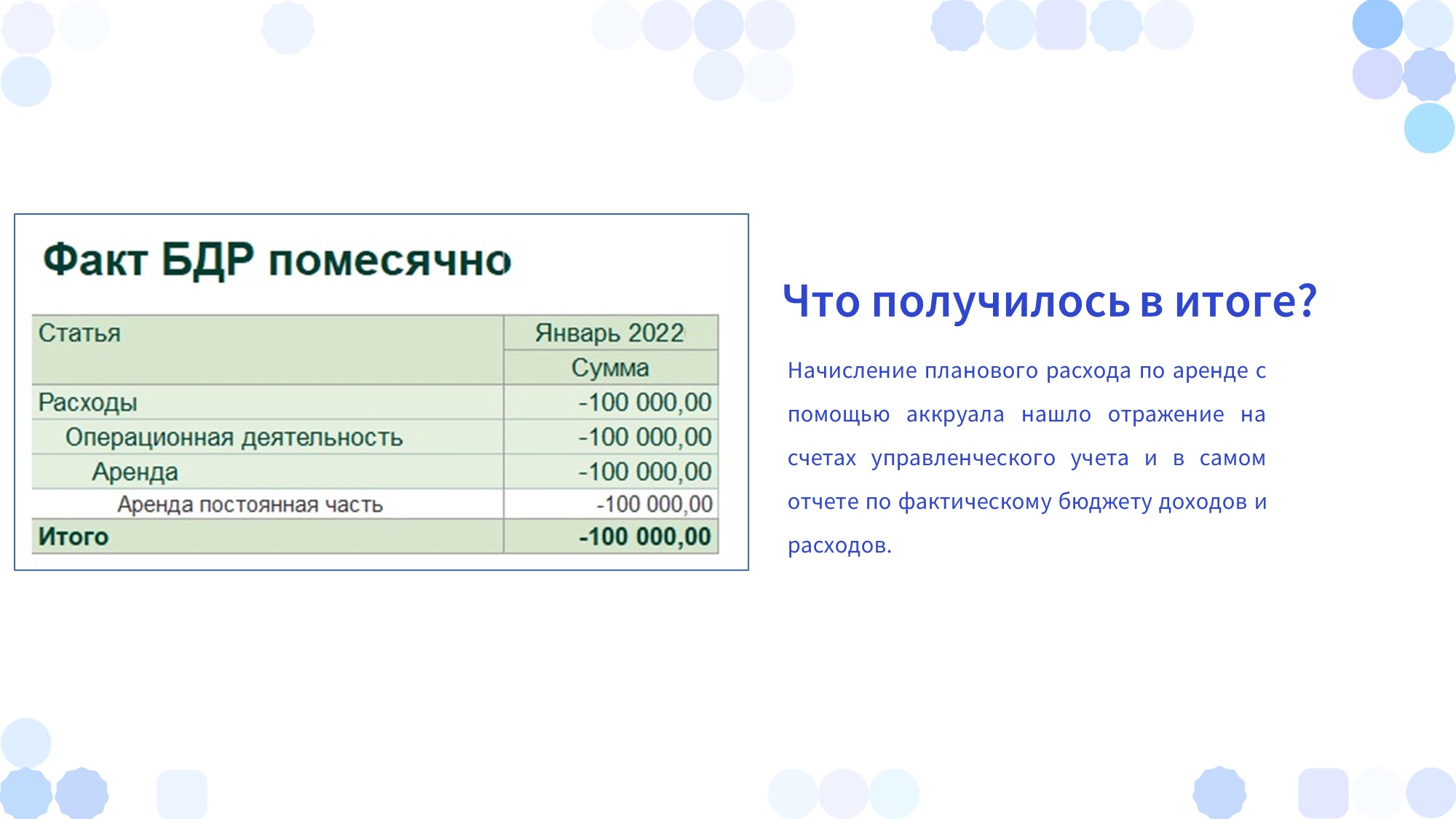

После того как проводка сделана, мы ожидаем ее увидеть в отчете БДР.

Поскольку мы заранее настроили правила трансляции для данной операции, данная проводка делает запись в регистр «Обороты по бюджетам (БИТ)».

И все, что нам остается, это сформировать типовой отчет «Факт БДР» и увидеть, что наше условное начисление успешно отразилось.

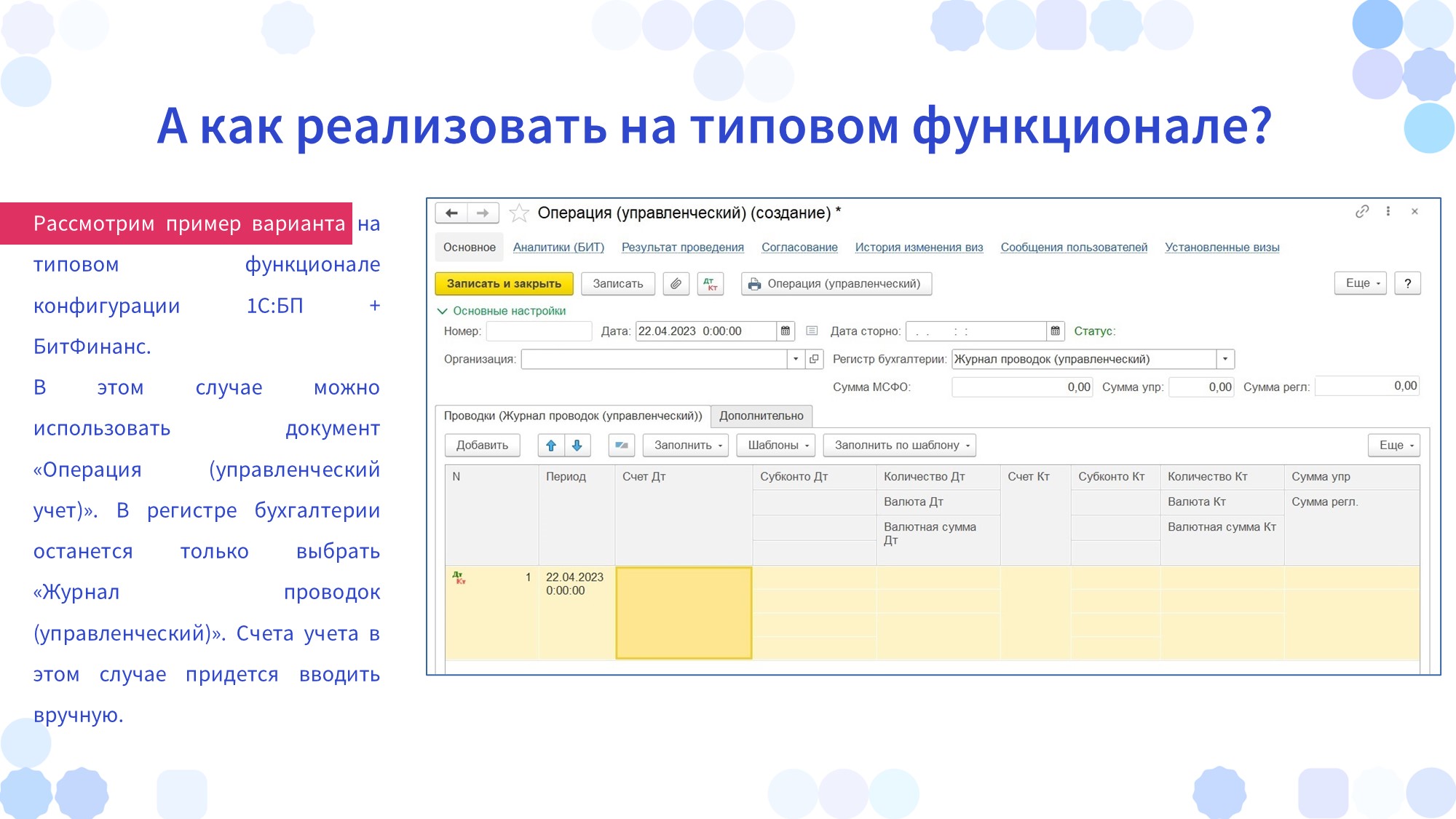

И теперь вариант реализации на типовом функционале.

Здесь можно использовать БИТовский типовой документ «Операция (управленческий)».

Этот документ аналогичен бухгалтерской проводке. При этом никаких доработок не требуется – с этим документом можно работать ровно в таком виде, в каком он находится изначально «из коробки».

Здесь неудобство в том, что пользователю необходимо заполнять все вручную – проставлять все счета учета, субконто. Помнить, какое субконто к какой аналитике относится.

-

Если план счетов небольшой, это сделать несложно. Плюс есть еще шаблоны проводок, которые тоже можно настроить.

-

Если план управленческих счетов большой, уже будут сложности с этим.

Здесь компания для себя сама решает, а я рассказал вам два способа, как можно это сделать.

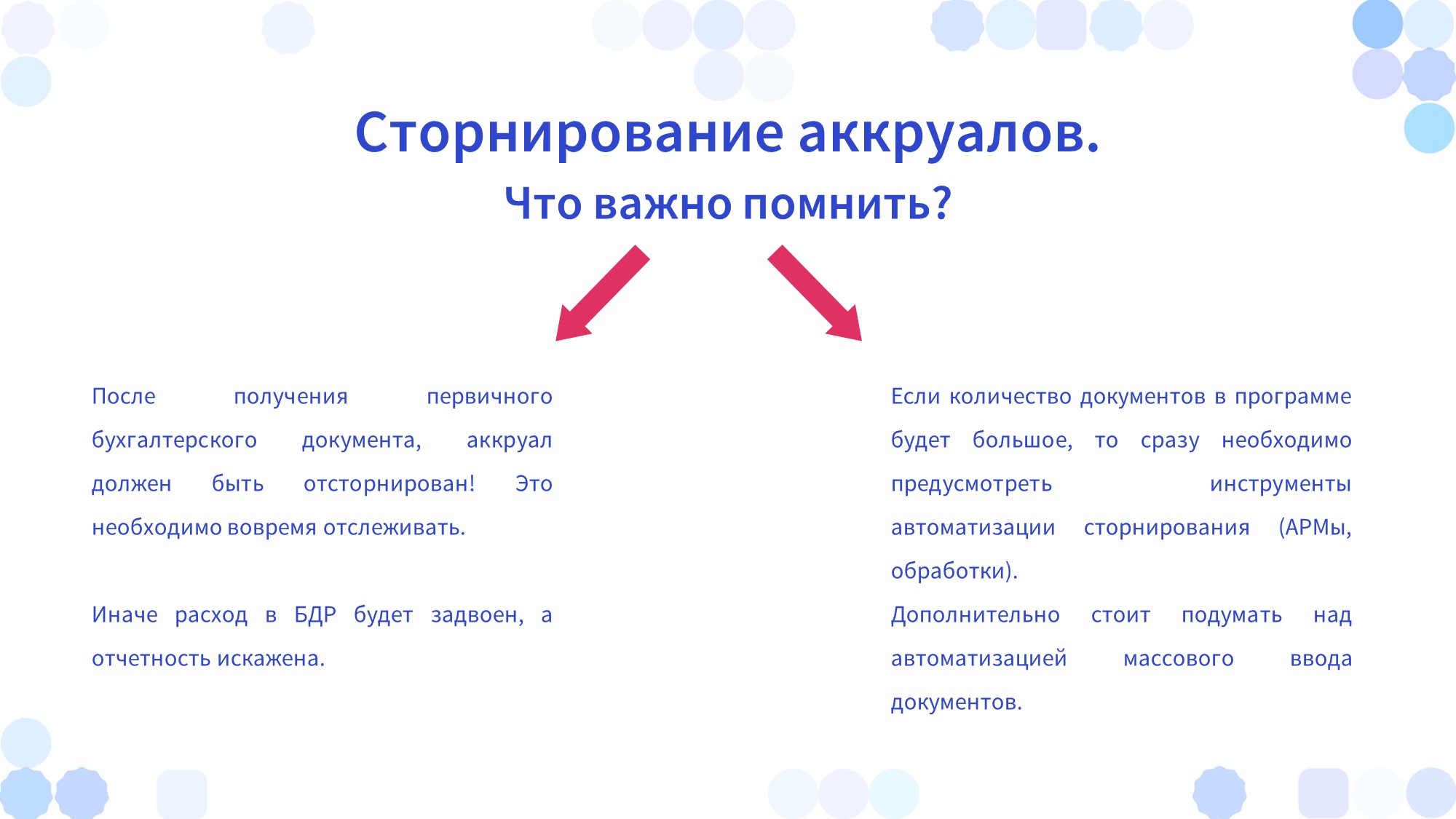

Финальный этап жизни аккруалов в программе – это сторно. После того как мы уже получили первичку от поставщика, нам необходимо сделать по нашему аккруалу сторно.

Здесь необходимо понимать следующие важные вещи.

-

Первое: за своевременным сторнированием аккруалов нужно следить. Если упустить момент, у нас расход будет задвоен, так как у нас и аккруал, и сам основной документ поступления сделают одинаковые движения по регистру. В итоге расход будет в два раза больше, и тем самым мы исказим нашу прибыль в отчете.

-

Второе, о чем необходимо помнить – это то количество документов аккруалов, которое компания хочет иметь каждый месяц.

-

Если таких документов будет немного, это все можно делать вручную – и вводить документ, и делать сторно, и отслеживать. Это все можно делать в ручном режиме.

-

Если же документов будет много, необходимо уже сразу думать над автоматизацией – в первую очередь для сторно. Нужно придумать либо какие-то АРМы, либо какие-то обработки, которые при поступлении первички позволят нам автоматически проводить сторно.

-

-

Надо сразу думать по поводу каких-то сверочных отчетов.

-

Если документов немного, и параллельный учет на управленческом плане счетов на постоянной основе не ведется, все можно делать вручную – формировать оборотку по счетам управленческого учета и видеть, что там что-то осталось.

-

Если же документов много, нужно думать над автоматизацией – придумывать какие-то новые отчеты и обработки, чтобы это все связывалось. Чтобы мы могли все это успешно и удобно отслеживать.

-

-

Кроме этого, если документов много, необходимо сразу подумать над возможностью группового ввода документов. Потому что при большом количестве аккруалов, даже если мы их будем создавать копированием, это будет огромный ручной труд. Плюс увеличивается вероятность ошибки по человеческому фактору. Такие вещи необходимо сразу продумывать.

Почему этот вопрос для нашей компании оказался настолько актуален?

-

Компания «Самокат» представлена в 103 городах России.

-

Причем в подавляющем большинстве городов мы имеем более одного даркстора в городе – несложно посчитать, что арендодателей у нас огромное количество.

-

К этому еще нужно добавить поставщиков коммунальных услуг по каждому даркстору и прочие обслуживающие организации типа охраны, которые из месяца в месяц нам оказывают услуги.

Несложно догадаться, что оперативно собрать факт БДР на основании только первички нам было чуть сложнее, чем невозможно.

Плюсом к этому для фудтех-компании важно всегда понимать свою прибыль: общую и по каждой структурной единице. Поэтому сроки подготовки отчетности у нас были достаточно жесткие.

Если с первичными документами от поставщиков товаров у нас в принципе проблем не было, то с поставщиками услуг появились проблемы.

Мы начали думать, как это дело можно автоматизировать – решили ввести в свой учет метод условных начислений.

Начали аккруалами начислять те расходы, сумму которых мы заранее знаем или можем достаточно точно спрогнозировать – это аренда, коммуналка и прочие оказываемые нам каждый месяц услуги.

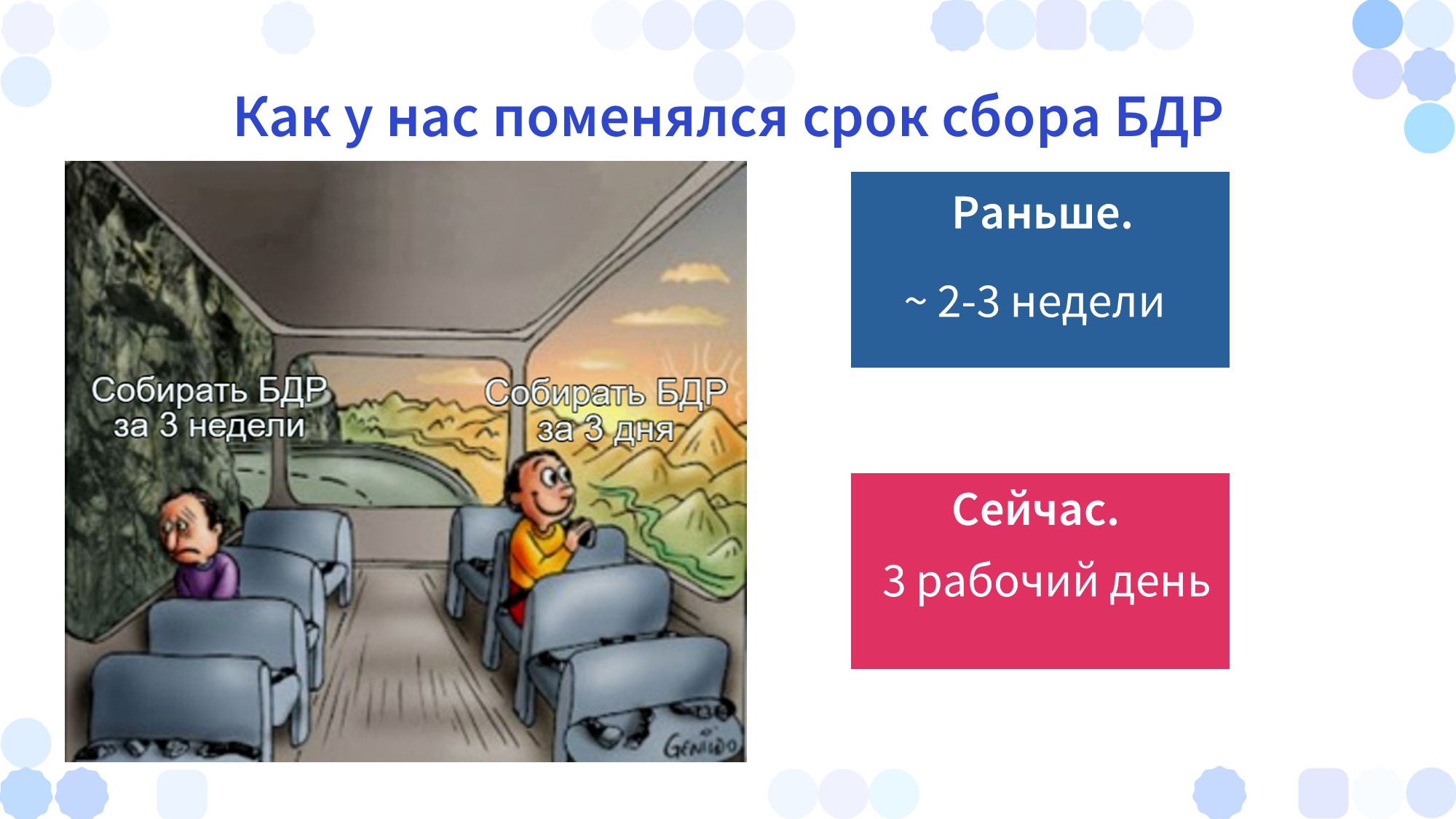

Раньше на сбор факта по БДР у нас уходило до трех недель, так как мы ждали всю первичку от всех поставщиков.

После введения аккруалов в наш управленческий учет мы смогли собирать БДР на третий рабочий день.

Да, этот БДР предварительный, мы еще вносим в него какие-то коррективы, но при этом он показывает общую картину, и на его основе можно принимать уже какие-то управленческие решения.

Заключение

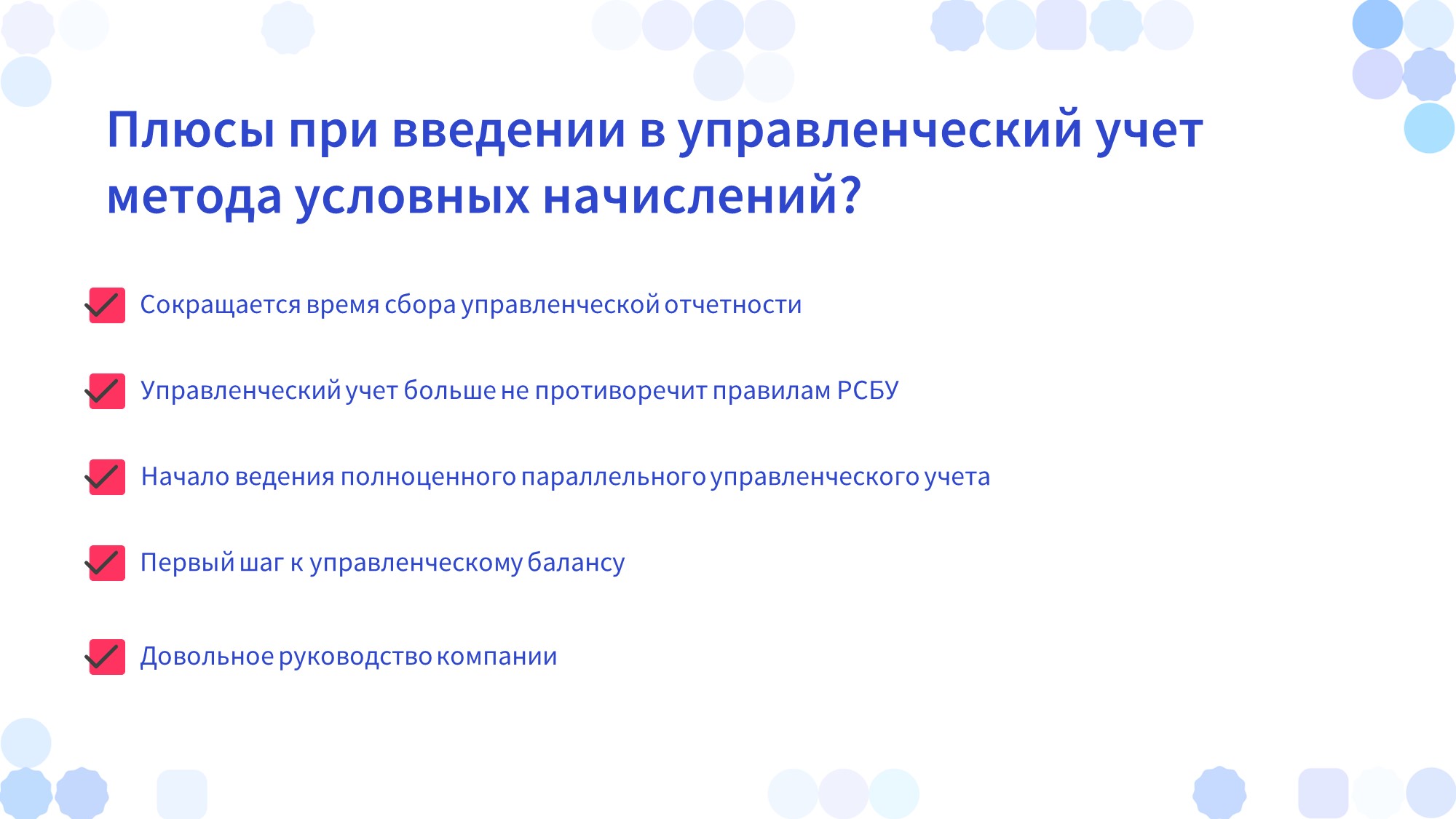

В заключение своего доклада хотел бы сказать, что компания от введения в свой управленческий учет метода условных начислений получает массу плюсов.

-

В первую очередь – это оперативный БДР без нарушения правил ведения бухгалтерского учета. Из минусов, наверное, можно выделить только один – это увеличение сложности работы, но при должной степени автоматизации это все можно решить.

-

Аккруалы могут стать началом ведения параллельного управленческого учета, который, в свою очередь, позволит уже собирать управленческий баланс со всеми необходимыми элиминациями, консолидациями и аналитиками.

-

Аналогично можно использовать аккруалы и для ведения параллельного учета по МСФО. Мы сейчас в компании проводим работу по переводу учета МСФО тоже на аккруалы.

-

Также на основе аккруалов можно построить целую систему расчета каких-то прогнозных финансовых показателей, тем самым улучшив качество своего бюджетирования.

-

Если компания вводит такую глубину управленческого учета, она для себя, конечно же, открывает двери в совершенно новый мир анализа своего бизнеса.

Вопросы и ответы

Я увидел у вас две части: типовой механизм и нетиповой механизм. Нетиповой в чем заключается?

Это просто отдельный документ. Мы просто на основе ПТиУ сделали новый документ, он аналогичный, но при этом он делает проводки только по счетам управленческого учета.

Кто-то ввел этот аккруал, а потом бухгалтер на основании этого документа делает сторно?

Да.

Вы озвучили, что применяете конфигурацию БИТ.Финанс для учета по МСФО, а какая была еще практика применения и каких конфигураций для МСФО? И какие более удобные с вашей точки зрения именно для МСФО?

Раньше у нас была УТ, где отражались все оперативные данные, а на их основе методом трансляции уже получали отчетность по МСФО. Сейчас мы в новой базе с Бухгалтерией + БИТ.Финанс настраиваем полностью параллельный учет.

Вы сказали, что бухучет запрещает принимать затраты к учету и делать проводки без первичных документов, но это же не так. Налоговая запрещает, а бухучет не запрещает. Это не синонимы. Сейчас есть ФСБУ 27/2021, который вполне разрешает отражать затраты без оправдательных первичных документов.

Может, конечно, у вас как-то по-другому, но на моей практике бухгалтерия отказывается проводить факт хозяйственной операции без документального основания.

Просто вы упоминали МСФО, а новый ФСБУ – это гармонизация РСБУ с Международным учетом. Сейчас нет строгого правила, что если нет документа с подписью поставщика, его нельзя отразить в учете. Поэтому отказ бухгалтерии регистрировать такие хозяйственные операции вызывает вопросы. Эту проблему можно было решить организационно. Вы решили технически, но это разные вещи.

Конечно, этот вопрос можно решить организационно. Для каких-то компаний не стоит таких сжатых сроков, где-то бухгалтер может быть более гибким или еще что-то. В моем случае договориться было сложно. Поэтому мы искали именно техническое решение этого вопроса. И мы его нашли.

Как вы автоматизировали создание аккруалов? Что у вас выступает источником, чтобы в полном объеме и в нужный срок создать эти аккруалы?

Первый пул аккруалов мы набили вручную, потом просто АРМ-ом делали их копирование и меняли дату.

А как вы тогда проверяете актуальность, что эти услуги все еще оказываются?

Когда какой-то даркстор закрывается, мы получаем какую-то информацию от наших ЦФО.

Получается, что нужен ежемесячный мониторинг актуальности?

Это происходит не настолько часто, чтобы был нужен колоссальный контроль. Все отслеживается в ручном режиме.

Вы сказали, что реализовали такое отражение только для типовых ежемесячных расходов. А с разовыми расходами вы поступаете так же, если они тоже значительно большие и их нужно отразить в БДР?

Да, конечно. Просто на практике применять аккруалы проще по платежам, которые у нас есть каждый месяц.

А для разовых расходов ручное создание аккруалов или тоже автоматизированное?

Нет, вручную. В принципе аккруалом можно начислять и доходы, и какие-то разовые вещи – все что угодно.

Сколько времени заняло внедрение этой методологии?

Проект еще не окончен.

Через сколько времени удалось получить первый полезный результат?

Сложно оценивать. То, что было изначально – еще на прежней конфигурации – работало, но практически не имело никакой автоматизации и той степени аналитичности, которая необходима. Поэтому сказать точно, что после этого стало хорошо – такого нет.

Сейчас мы постоянно дорабатываем, пытаемся это автоматизировать, переводим на аккруалы МСФО, в том числе.

Попробуйте назвать примерные сроки в месяцах, чтобы люди, которые захотят этот метод применить, знали, сколько им страдать.

Тут все зависит от того, по какому пути пойти. Если использовать типовые инструменты, можно получить результат сразу.

Если автоматизировать создание и сторнирование аккруалов, на это уйдет 3-4 месяца, если без спешки.

Есть постоянные аккруалы – например, постоянное начисление аренды. А есть переменные – те же самые расходы на воду, тепло и так далее. Как учитываются переменные расходы? Берется что-то среднее или есть какая-то формула?

Если мы можем спрогнозировать такие расходы, как коммунальные услуги, то мы примерно понимаем их размер. Мы начисляем их по среднему.

*************

Статья написана по итогам доклада (видео), прочитанного на конференции "Анализ & Управление в ИТ-проектах".

Вступайте в нашу телеграмм-группу Инфостарт