{kind=link}

Монитор распределения сумм по страховым взносам, с перераспределением

Как использовать обработку и зачем оно надо?

! ! ! ПЕРЕД ИСПРАВЛЕНИЕМ ИЛИ УДАЛЕНИЕМ ПОМЕЧЕННЫХ НА УДАЛЕНИЕ ДОКУМЕНТОВ ДЕЛАЕМ РЕЗЕРВНУЮ КОПИЮ БАЗЫ ДАННЫХ ! ! !

Обработка призвана обнаружить и/или исправить косяки родного распределения двух видов:

Первый, заключающийся в том, что при формировании очередного квартала из выборки выпадают сотрудники проработавшие в прошлом квартале непродолжительное время, порядка месяца. В результате сумма уплаты взносов по ним распределяется на всех оставшихся сотрудников, что в конечном итоге ведет к переплатам и невозможности сдать отчетность.

Второй, заключающийся в том, что по уволенным сотрудникам сумма уплаты задваивается при распределении уплаты. Последствия те же что и у косяка первого рода - ПФР не принимает.

Одна из возможных причин возникновения этих косяков - неправильно подобранные пачки АДВ. Залог правильного подбора нужных пачек - отсутствие мусора (помеченных на удаление и не проведенных пачек). Для удаления помеченных на удаление пачек на закладке Сервис имеется кнопка Удалить помеченные на удаление (АДВ и СЗВ). Жесткое удаление помеченных на удаление пачек АДВ может привести к тому что при открытии обработки Подготовки данных для ПФР может вылезти ошибка, связанная с тем что в текущем квартале использовались ссылки на удаленные неправильные пачки. (объект не найден ). В этом случае нужно удалить строки Объект не найден из окошка Комплекты документов АДВ-6-2 обработки Подготовки данных для ПФР и добавить туда правильные пачки. Сформировать сведения стандартным путем. А далее по нижеприведенной инструкции:

1) Формируем сведения в ПФР стандартным путем

2) Нужно чтобы документы АДВ и СЗВ за квартал и за предудущий квартал были проведены. Не должно быть лишних проведенных и помеченных на удаление документов АДВ и СЗВ. У всех сотрудников должны быть заполнены адреса для информирования.

Правим косяк первого рода - выпавшие сотрудники:

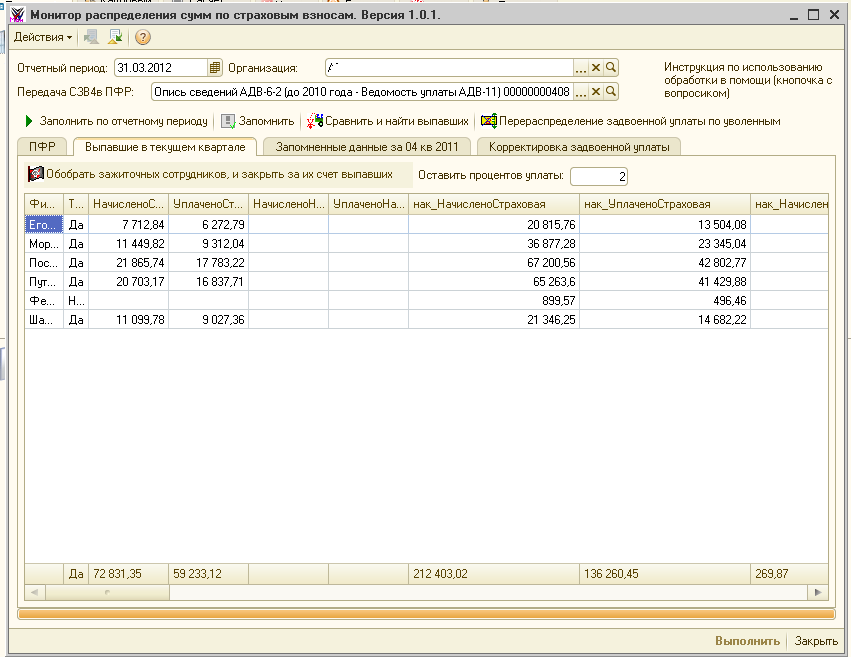

3) Запускаем эту обработку, указываем конец прошлого квартала и организацию, нажимаем "Заполнить по отчетному периоду".

Сформируется таблица с данными по прошлому кварталу. Если строки белые - все нормально, если строка красного цвета - значит по этому физлицу есть переплата в текущем квартале, но если колонки ПерНИ_срах и ПерНИ_нак зеленые - значит переплаты накопительным итогом по этому сотруднику нет , это допустимо. Если же строка ЖЕЛТАЯ - это плохо, по сотруднику идет переплата накопительныи итогом и из-за него ПФР не примет файл. Если физлицо отмечено ярко красным - значит оно уволилось в этом квартале.

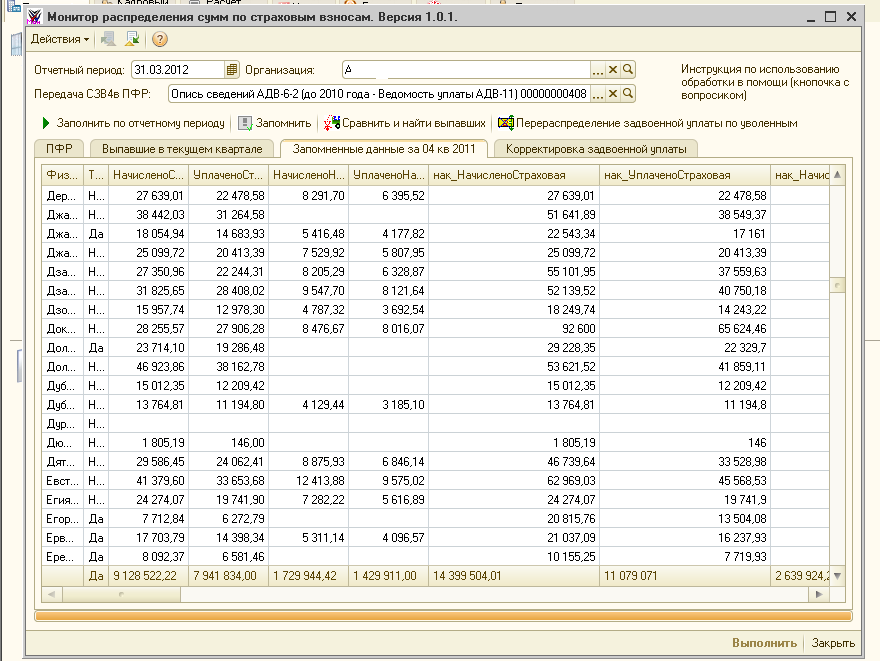

4) Нажимаем кнопку Запомнить. Данные таблицы запоминаются для использования в сравнении.

5) Указываем конец сдаваемого квартала. Нажимаем кнопку "Заполнить по отчетному периоду".

6) Нажимаем кнопку "Сравнить и найти выпавших".

На закладке "Выпавшие в текущем квартале" появятся данные по выпавшим сотрудникам (по прошлому кварталу)

7) Нажимаем кнопку "Обобрать зажиточных сотрудников, и закрыть за их счет выпавших".

В результате сумма причитающаяся выпавшим сотрудникам будет отобрана у работающих.

Создаются дополнительные пачки по выпавшим сотрудникам, по одной пачке на физлицо ( в связи с тем что есть лимит на 200 физлиц в пачку, чтоб не попортить уже имеющиеся).

После окончания грабежа измененные пачки перепроводятся автоматически.

Перезаполняем за отчетный период.

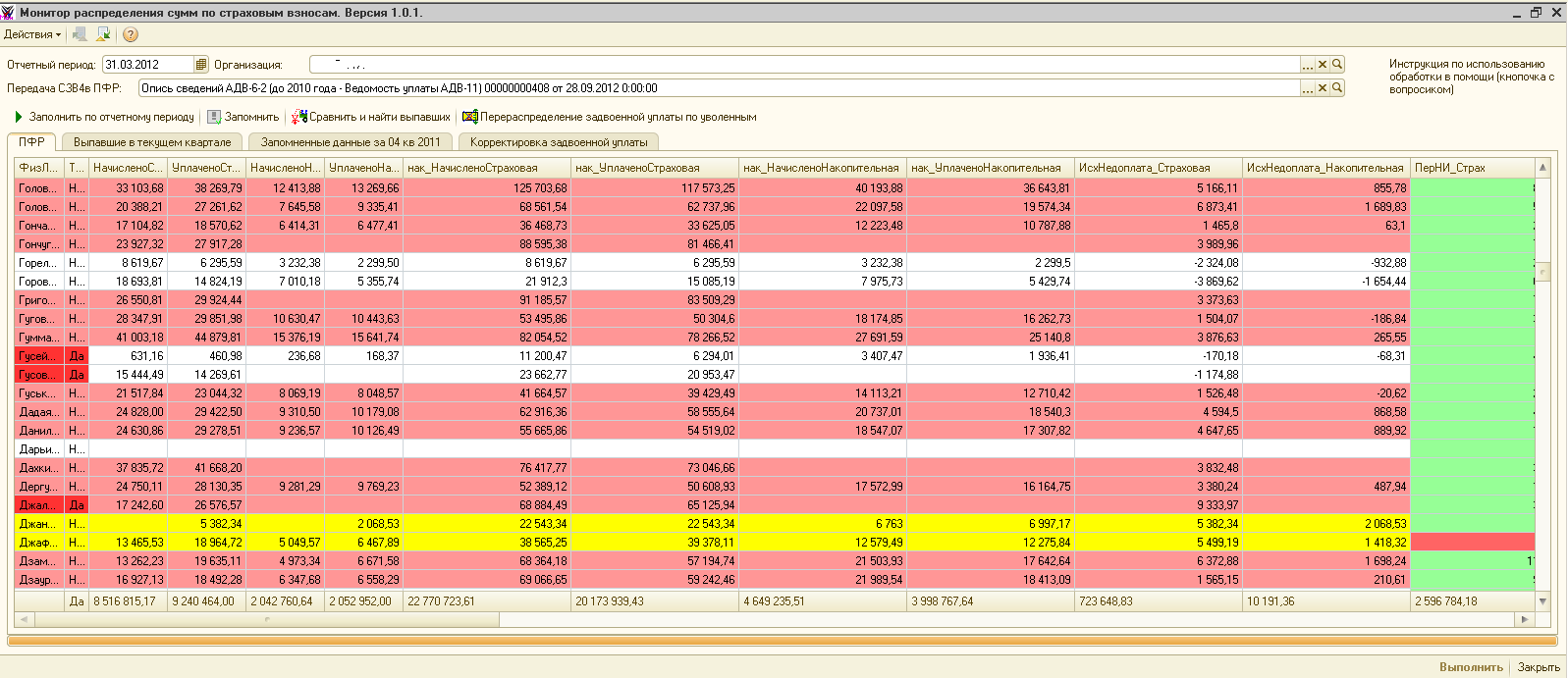

Если остались желтые строки то приступаем к исправлению

косяка второго рода "по уволенным сотрудникам сумма уплаты задваивается при распределении уплаты".

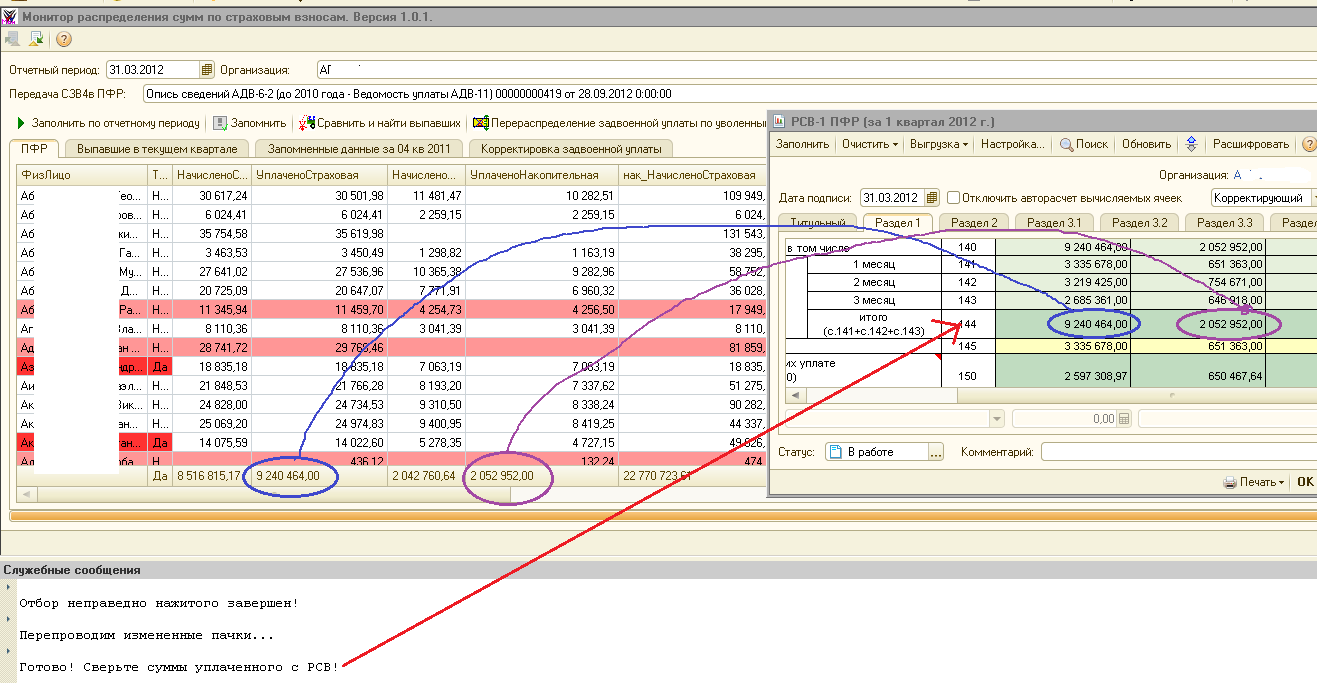

8) Нажимаем на кнопку "Перераспределение задвоенной уплаты по уволенным".

В результате у физлиц с переплатой накопительным итогом (желтые строки) будут отобраны суммы превышения и распределены по оставщимся физлицам с недоплатой.

После окончания грабежа измененные пачки перепроводятся автоматически.

9) Перезаполняем за отчетный период. Любуемся результатом.

Если же и после этого остались желтые строки - вам крупно не повезло. Нет возможности распределить взносы приемлемым образом. Возможно у вас имеется крупная переплата.

В таком случае (рекомендация от доброй сотрудницы ПФР) нужно сумму переплаты в РСВ отразить в графе 150.

Ну, как-то так.

Искренне Ваш

Evil Grym.