Ни для кого ни секрет, что производственные компании, осуществляющие выпуск продукции, ведут учет затрат на выпуск своих изделий. В бухгалтерском и налоговом учете, если выпуск изделия не удается завершить на отчетную дату, возникает незавершенное производство(НЗП). Т.е. часть затрат переносится на следующий отчетный период.

Зачастую, компании затраты в НЗП ведут котловым методом, т.е. не детализируя их до конкретного вида затрат, а уж тем более до материала. В бухгалтерском учете это сальдо 20 счета на конец месяца после его закрытия. Такой способ вполне имеет право на существование. Но иногда его все же недостаточно. Зная состав НЗП в его материальной части, можно получить ряд преимуществ:

Оценка сырья в незавершенном производстве позволяет понять, не было ли воровства или недостач, проверить нормы расхода. Производственные затраты должны соответствовать той продукции, для которой они предназначены.

Прозрачно сформированная себестоимость продукции избавит от лишних вопросов со стороны налогового органа при расчете налога на прибыль.

Обоснование стоимости затрат перед заказчиком позволит заключать выгодные контракты.

И.т.д.

Данное расширение представляет из себя дополнение к типовой конфигурации Бухгалтерия предприятия 3.0 и позволяет вести детализированный учет материалов в производстве по: номенклатурным группам, продукции и заказу покупателя(контракт), вплоть до партии поступления материала(при условии ведения учета по ФИФО).

Алгоритм работы:

Для работы с функционалом предусмотрен дополнительный раздел "раздельный учет материалов".

В него вынесено все необходимое для работы с учетом материалов в НЗП (рис.1).

рис.1

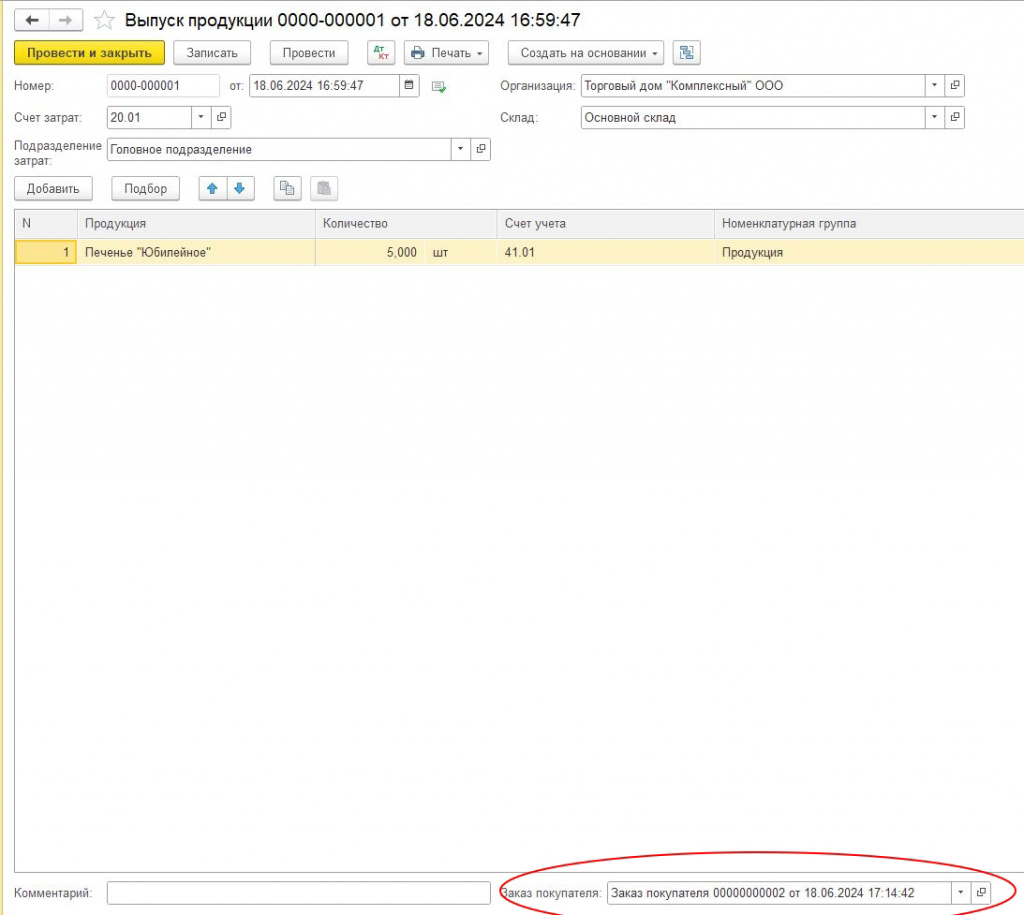

В течение месяца материалы списываются в производство и происходит выпуск продукции. Для этих целей в типовой конфигурации предусмотрены документы "Расход материалов" и "Отчет производства за смену(выпуск продукции)". Для детализированного учета по заказам, эти два стандартных действия дополняются заполнением заказа покупателя в дополнительном поле (рис. 2 и рис. 3).

Рис.2

Рис.3

Материалы, списанные в производство для выпуска продукции, в конце месяца подлежат инвентаризации. Т.е. определяется, какие материалы были использованы при выпуске в текущем периоде, а какие останутся на следующие. Иными словами, определяется детальный состав НЗП.

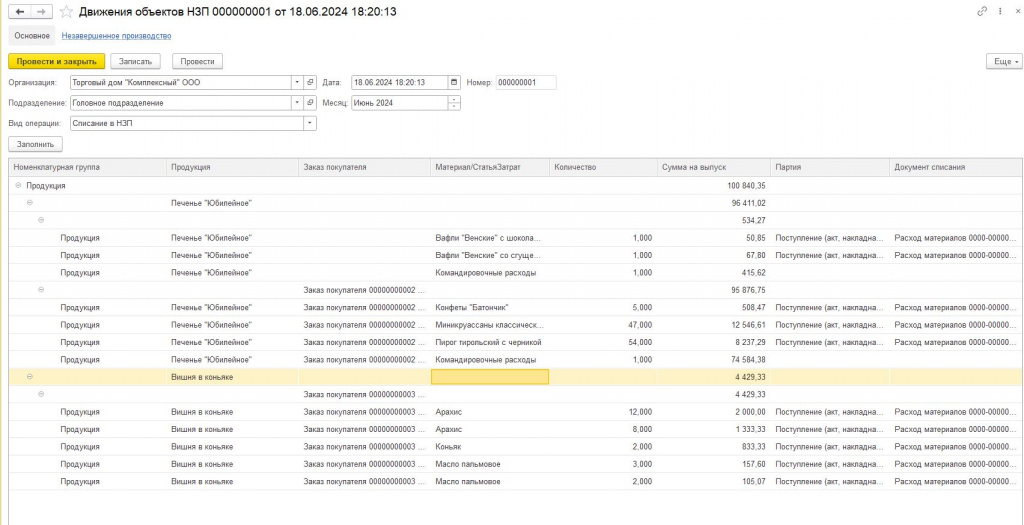

Для такой детальной инвентаризации предусмотрен документ "Движение объектов НЗП". У него есть два вида операции "Списание в НЗП " и "Списание из НЗП". Рассмотрим сначала режим "Списание в НЗП".

В этом режиме документ заполняется списанными в текущем месяце материалами(20 счет) в разрезе продукции, партий (при условии ведения по ФИФО), заказов покупателя. По сути мы дополняем аналитику по списанным ранее материалам. Заполненные данные представляют из себя некий свод всех списанных материалов за месяц.

Обратите внимание, в табличной части есть колонка Материал/Статья затрат. Кроме списанных материальных затрат, в документе учитываются прочие прямые затраты. Например, электроэнергия, зарплата, и.т.п. Определяются они как разница между всеми прямыми затратами на 20 счете(определяются по перечню статей затрат для НУ в учетной политике) и материальными. В документе это учитывается сводной аналитикой по единой статье затрат(задается в настройках в пункте "Статья затрат прочие прямые расходы").Затем полученная сумма распределяется по продукции пропорционально материальным затратам. Учитывать такие затраты необходимо для того чтобы корректно посчитать итоговую сумму НЗП на конец месяца.

Документ проверяется, проводится. Результатом проведения будут детальные записи в регистр "Незавершенное производство". В этом режиме за один месяц можно сделать несколько документов. Например, "зафиксировать" списанные материалы сначала 15 числа, а затем в конце месяца. Во второй документ, материалы присутствующие в первом документе не попадут(рис. 4).

рис.4

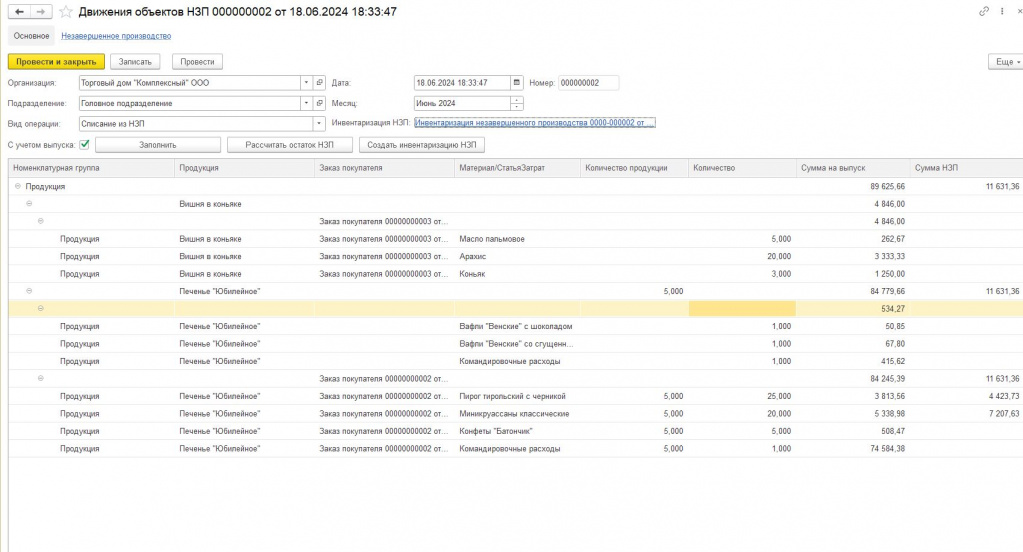

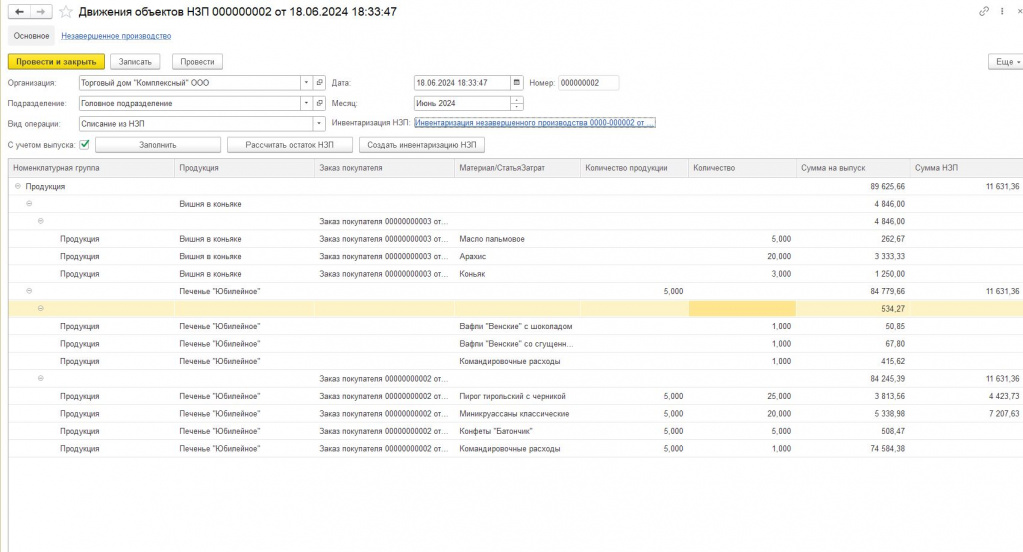

В режиме "Списание из НЗП" документ как раз инвентаризирует ранее списанные в НЗП материалы,прочие затраты, т.е. определяется какие затраты пошли на выпуск. Табличная часть заполняется материалами находящимися в производстве в разрезе продукции и заказов покупателей. Есть возможность заполнения с учетом выпуска(флаг "с учетом выпуска"). Т.е. с установленным флагом документ заполнит материалы с учетом выпуска продукции в этом месяце. Расчет происходит в соответствии со спецификацией продукции(рис. 5.). В случае необходимости данные об использованных материалах корректируются вручную. При изменении количества материала суммовые значения пересчитаются автоматически. Неиспользованные материалы остаются в НЗП на последующие выпуски изделий.

рис 5

В табличной части определяются суммы затрат, которые пошли на выпуск, но нам на этом этапе также нужна сумма остатка в НЗП, поэтому после того как сведения о использованных материалах будут занесены, нужно воспользоваться функцией "Рассчитать остаток НЗП". Она сделать построчный и сводный расчет суммы остатка НЗП. Заключительным действием "Создать инвентаризацию НЗП" мы создаем типовой документ с остатками сумм НЗП по номенклатурным группам. При закрытии месяца(20 счет) сработает типовой механизм закрытия с учетом остатка НЗП.

Другими словами, в бухгалтерском учете 20 счет закрывается на сумму материалов, которые были использованы(Рис. 6). Таким образом, сводные движения по 20 счету будут соответствовать сумме детализированных по регистру "незавершенное производство".

рис. 6

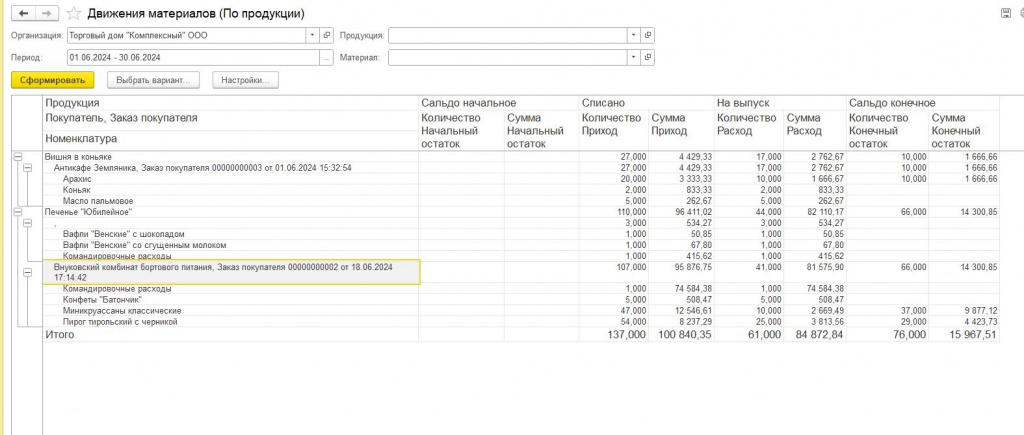

Проанализировать движения и остаток материалов в НЗП по продукции и заказам поможет вспомогательный отчет "Движения материалов"(рис.7)

рис.7

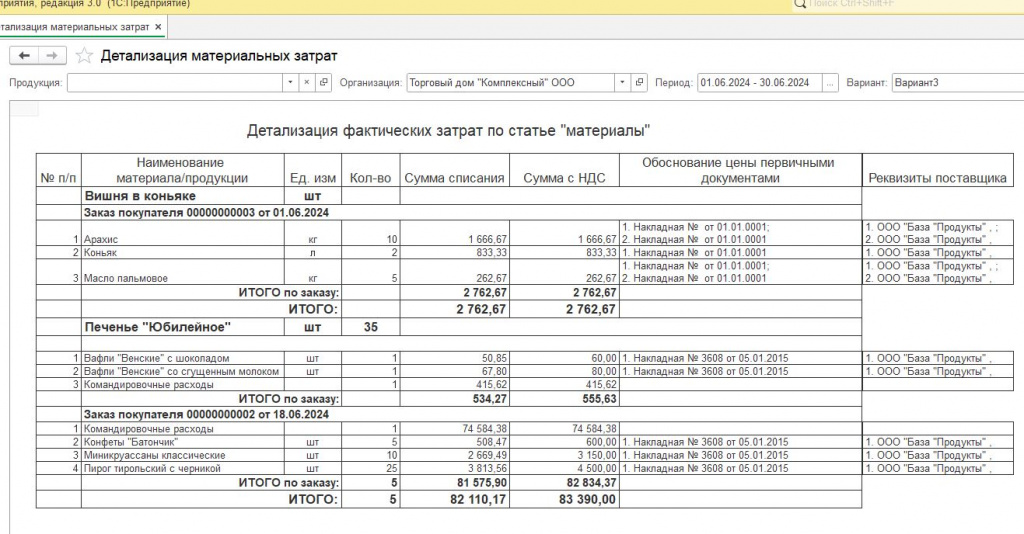

Чтобы расшифровать фактически произведенные материальные затраты в текущем месяце на выпуск продукции, следует воспользоваться отчетом "Материалы в производстве"(рис.8)

рис.8

P.S. Расширение прошло первичное тестирование, но возможны ошибки. Просьба при выявлении о них сообщить. После окончательного тестирования планируется коммерциализация. Успейте скачать до этого )).

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.154.17

Вступайте в нашу телеграмм-группу Инфостарт