{kind=link}

Часто ситуация выглядит так :

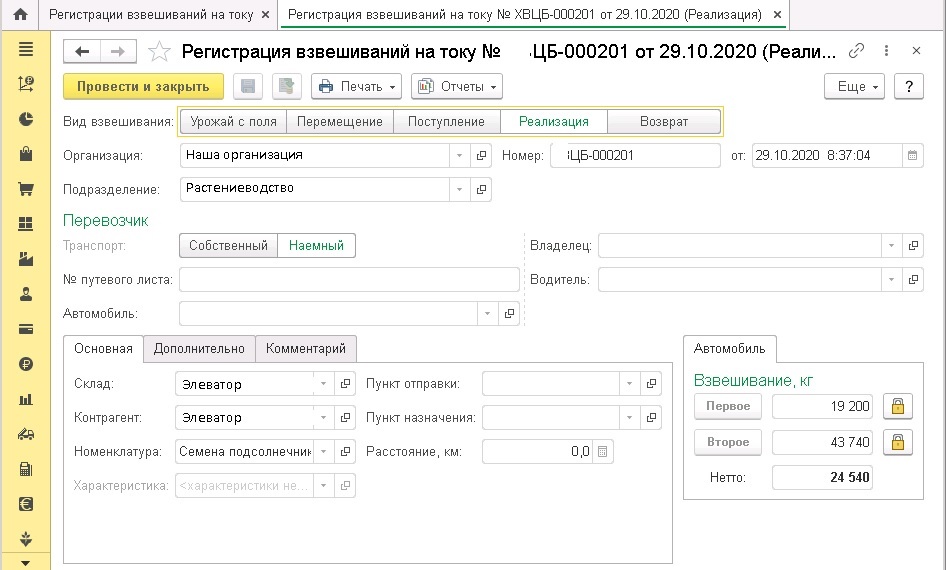

- мы сделали регистрацию взвешивания на току, а покупатель принимает зерно по своим весам

- мы сделали регистрацию взвешивания на току, а покупатель (элеватор) принимает в зачетном весе (в пересчете на базисные кондиции)

- мы сделали регистрацию взвешивания на току, а покупатель (элеватор) произвел в момент приемки сушку и очистку зерна и покупает зерно в весе после сушки/очистки

При этом имеющиеся в документе Регистрация взвешивания на току реквизиты Вес получателя никак не обрабатываются системой. Единственное, где их можно увидеть – это отчет Свод по регистрациям взвешивания.

Так как же реализовать описанные выше ситуации в 1с ЕРП АПК? Для начала рассмотрим эти варианты с точки зрения логистики – у всех у них есть одно общее свойство, продажа происходит на франко-складе покупателя. А на склад покупателя товар поступает с как минимум с дополнительной операцией – в первом случае это взвешивание, во втором определение качества и пересчет на базисные кондиции, в третьем физическая сушка и очистка. И хотя эти операции покупатель производит за свой счет, но товар (зерно) до их завершения является еще собственностью продавца.

Теперь мы можем описанную в предыдущем абзаце схему реализовать в 1С: ЕРП АПК.

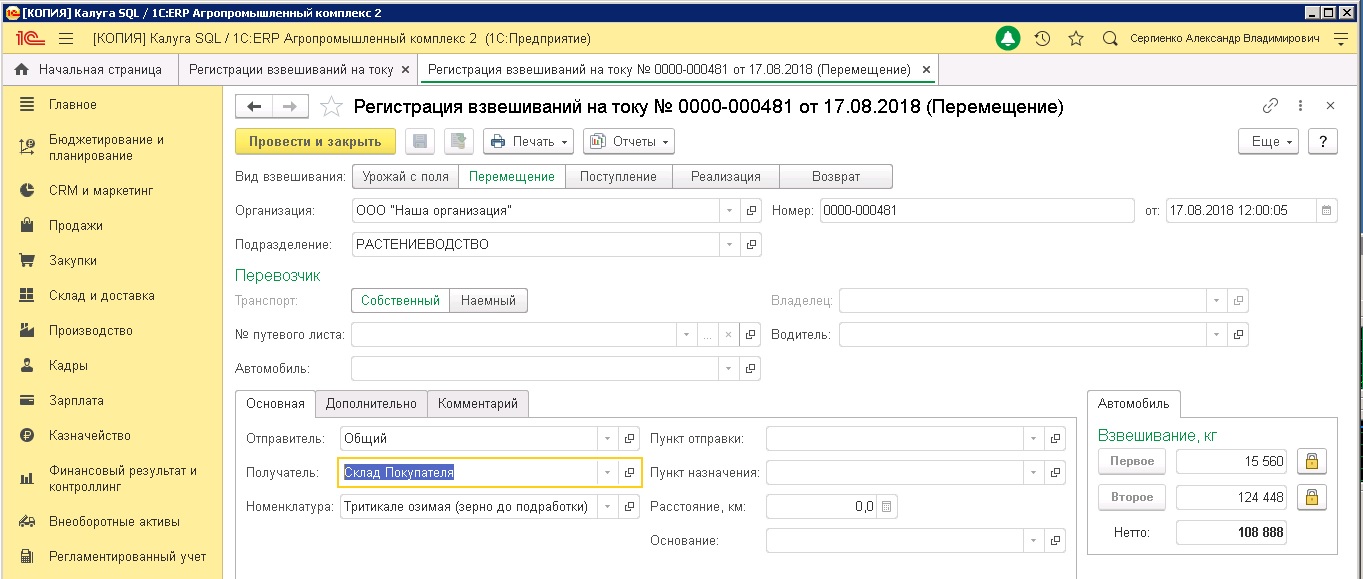

- Вместо операции Реализация в документе Регистрация взвешивания на току выбираем операцию Перемещение. Выбираем склад получатель, который предварительно создали с наименованием, совпадающим с наименованием Покупателя.

В качестве пункта назначения выбираем точку маршрута, связанную с этим складом (адрес в печатной форме СП-31 будет брать из адреса точки маршрута). Единственным неудобством при таком оформлении документа Регистрация взвешивания на току будет необходимость вручную заполнять реквизит Грузополучатель в реквизитах ТТН, т.к. мы делаем перемещение, то система предлагает только данные из нашей организации.

В качестве пункта назначения выбираем точку маршрута, связанную с этим складом (адрес в печатной форме СП-31 будет брать из адреса точки маршрута). Единственным неудобством при таком оформлении документа Регистрация взвешивания на току будет необходимость вручную заполнять реквизит Грузополучатель в реквизитах ТТН, т.к. мы делаем перемещение, то система предлагает только данные из нашей организации.  Чтобы ускорить процесс, рекомендую весовщикам создать текстовый файлик, с текстом, который нужно вставить в этот реквизит. Копируем и вставляем. Надеюсь в будущем этот момент будет доработан разработчиком отраслевого решения.

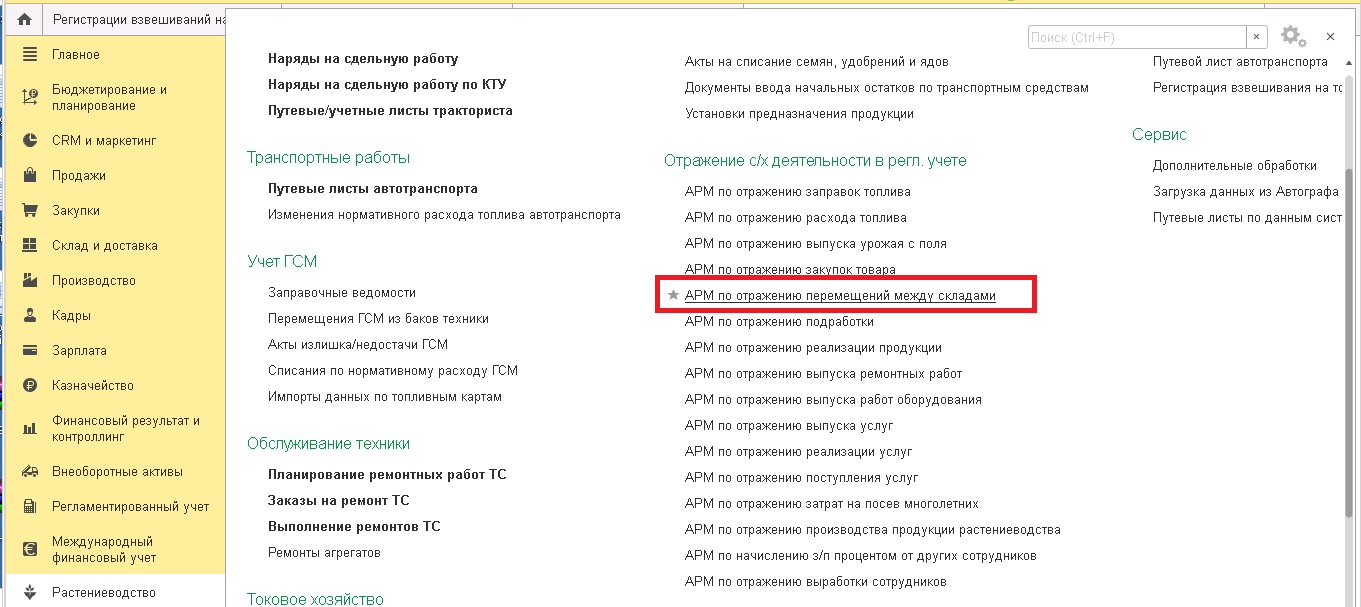

Чтобы ускорить процесс, рекомендую весовщикам создать текстовый файлик, с текстом, который нужно вставить в этот реквизит. Копируем и вставляем. Надеюсь в будущем этот момент будет доработан разработчиком отраслевого решения. - После оформления таким образом Регистраций взвешивания на току (странно, почему разработчик до сих пор не изменил название документа, ведь оформляют взвешивание не только на току таким образом, у овощеводов например и тока нет) зерно перемещается на виртуальный склад Продавца на территории Покупателя. Остается выполнить обработку АРМ по отражению перемещений между складами, чтобы сформировался документ Перемещение товаров.

Периодичность выполнения обработки компания может быть любая, но не реже 1 раза в месяц (в конце месяца обязательно). Стоит отметить, что движение регистра накопления Товары на складах в отраслевом решении делается документом Регистрация взвешивания на току. А в документе, если он сформирован отраслевым АРМом, движений по этому регистру нет. Поэтому настоятельно рекомендую не пользоваться копированием документов Перемещение товаров (да и других документов, создаваемых отраслевыми АРМами), так как ни в списке документов, ни в форме документа не видно, создан он отраслевым АРМом или нет.

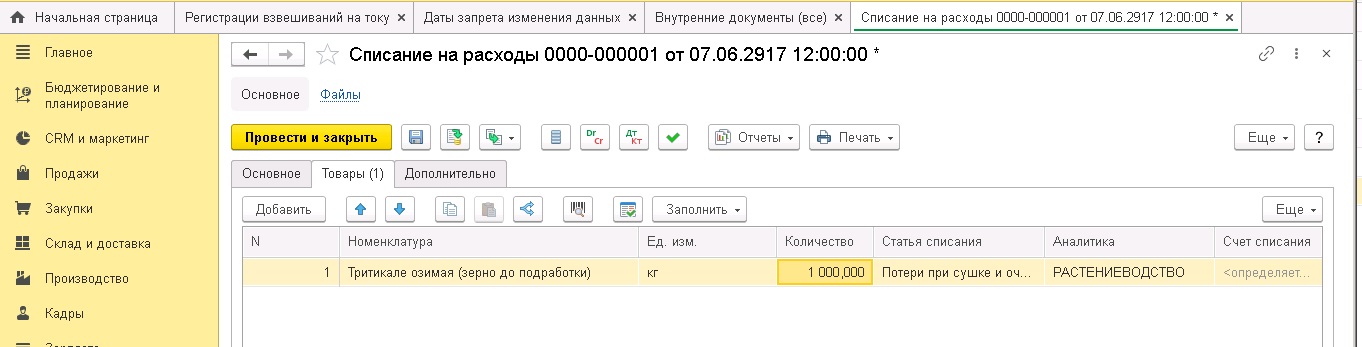

Периодичность выполнения обработки компания может быть любая, но не реже 1 раза в месяц (в конце месяца обязательно). Стоит отметить, что движение регистра накопления Товары на складах в отраслевом решении делается документом Регистрация взвешивания на току. А в документе, если он сформирован отраслевым АРМом, движений по этому регистру нет. Поэтому настоятельно рекомендую не пользоваться копированием документов Перемещение товаров (да и других документов, создаваемых отраслевыми АРМами), так как ни в списке документов, ни в форме документа не видно, создан он отраслевым АРМом или нет. - При всех 3-х описанных в начале статьи вариантах возникает вопрос, что делать с разницей в весе между отправленным (Продавец) и полученным (Покупатель) товаром? Правильным, на мой взгляд, решением является списание количества с отнесением суммы на оставшееся количество товара. Реализовать это можно тремя вариантами (сразу отмечу что для всех трех вариантов необходимо две номенклатуры, одна которую продавец отгрузил, вторая, которую покупатель принял):

- Сделать Внутреннее потребление товаров со списанием на статью расходов с правилом распределения На производственные затраты (как сделать документ есть подробное описание на ИТС https://its.1c.ru/db/answers1c/content/610/hdoc). Варианты названия статей расходов на которые списываем разницу в весе: Потери из-за разницы в весе по весам Продавца и Покупателя; Потери от пересчета в базисные кондиции; Производственные потери от сушки и сортировки при приеме элеватором.

Далее создаем производственное подразделение и цеховую кладовую (если еще не созданы), причем лучше создавать для каждого покупателя столько производственных подразделений, сколько номенклатур ему продается, иначе постатейные расходы нужно будет распределять по группам аналитического учета номенклатуры, для каждой реализуемой номенклатуры создав отдельную ГАУН. И делаем цепочку документов «беззаказного» производства: Передача материалов в кладовую (номенклатура которую продавец отгрузил (количество уменьшено на объем, списанный Внутренним потреблением), Производство без заказа, Передача продукции из кладовой (номенклатура, которую покупатель принял).

Далее создаем производственное подразделение и цеховую кладовую (если еще не созданы), причем лучше создавать для каждого покупателя столько производственных подразделений, сколько номенклатур ему продается, иначе постатейные расходы нужно будет распределять по группам аналитического учета номенклатуры, для каждой реализуемой номенклатуры создав отдельную ГАУН. И делаем цепочку документов «беззаказного» производства: Передача материалов в кладовую (номенклатура которую продавец отгрузил (количество уменьшено на объем, списанный Внутренним потреблением), Производство без заказа, Передача продукции из кладовой (номенклатура, которую покупатель принял).

- Второй вариант отличается от первого только отсутствием документа Внутреннее потребление. Передаем в кладовую 100 тонн «Пшеницы урожая 2020 года», получаем из кладовой 99 тонн «Пшеницы фуражной 2020». Если не нужна подробная аналитика, из каких статей затрат состоят наши потери в весе при продажах то можно им воспользоваться.

- Документ Сборка разборка. Из 100 тонн «Пшеницы урожая 2020 года» собираем 99 тонн «Пшеницы фуражной 2020». Но отнести дополнительные затраты, например, перевозку зерна, на «Пшеницу фуражную 2020» не получится.

- Сделать Внутреннее потребление товаров со списанием на статью расходов с правилом распределения На производственные затраты (как сделать документ есть подробное описание на ИТС https://its.1c.ru/db/answers1c/content/610/hdoc). Варианты названия статей расходов на которые списываем разницу в весе: Потери из-за разницы в весе по весам Продавца и Покупателя; Потери от пересчета в базисные кондиции; Производственные потери от сушки и сортировки при приеме элеватором.

- Вот теперь можно приступать к оформлению реализации. Делаем документ Реализация товаров и услуг нашей новой номенклатуры «Пшеница фуражная 2020» в количестве по данным покупателя (по его весам, или в зачетном весе, или в весе после сушки и очистки) со склада, который мы создали в п.1. И при необходимости создаем Счет-фактуру