{kind=link}

Часто встречаются ситуации, когда поступление ДС признается доходом только частично. Например, в туристических агентствах. При поступлении ДС в кассу организации от покупателя в КУДР формируется запись о доходах на всю сумму поступления. При этом организация является платежным агентом, к доходам учитываемым при исчислении налоговой базы необходимо отнести только сумму услуг оказываемых покупателю непосредственно агентством.

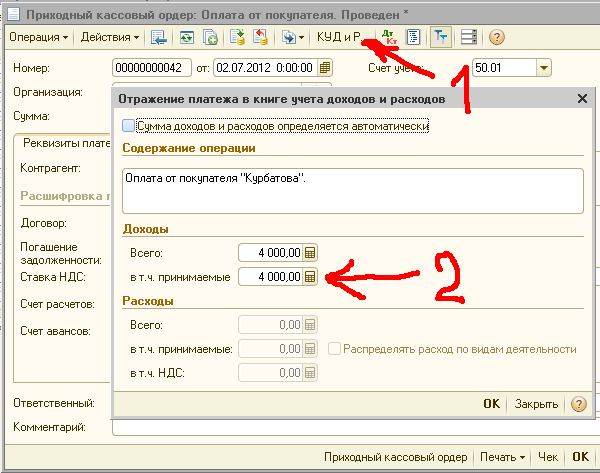

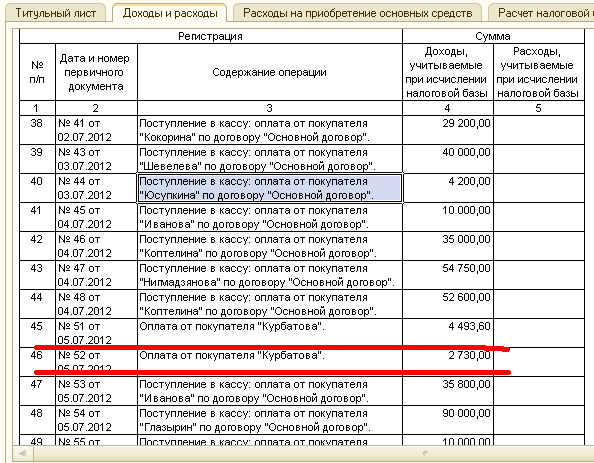

Покупатель путевки внес сумму за путевку несколькими суммами, кассир оформил ПКО, в итоге в КУДР появились следующие записи.

Для корректировки этих сумм необходимо открыть каждый документ поступления, выбрать в меню пункт КУДиР, в открывшемся окне сбросить флаг автоматического определения доходов/расходов и указать сумму для определения налоговой базы.

Поступлений может быть несколько, надо перебрать все, и установить сумму принимаемую к учету в соответствии с документами оказания услуг этому контрагенту, что достаточно трудоемко.

Данная обработка позволит легко корректировать данные для КУДР и перепроводить платежные документы.

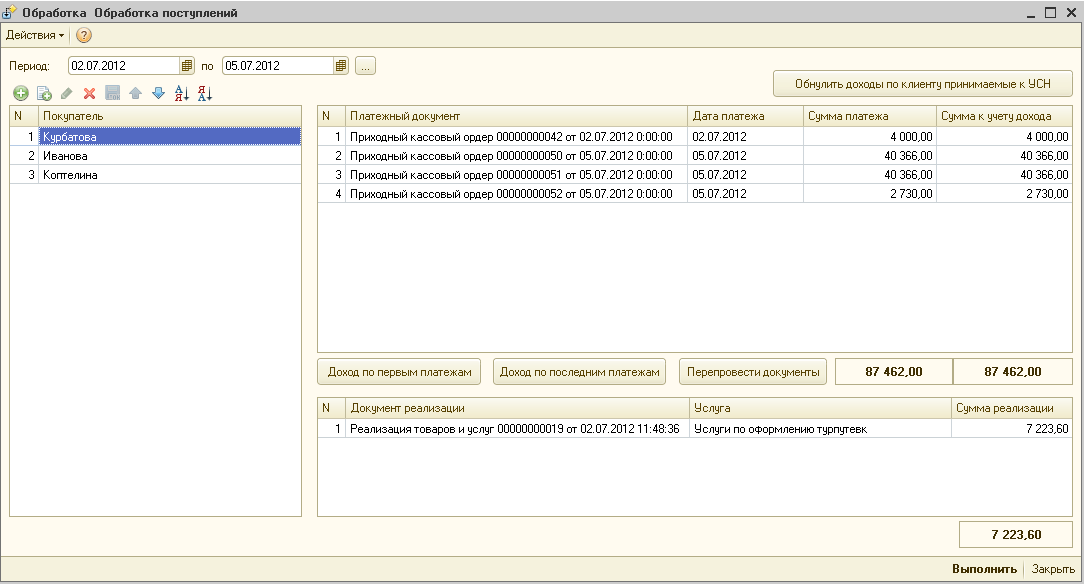

В левой таблице отображаются контрагенты от которых были поступления за период, в правом верхнем документы поступления, в правом нижнем документы реализации. Мы видим документы поступления, сумму поступлений в кассу от покупателя, сумму услуг оказанных покупателю. Мы можем вручную откорректировать суммы к учету дохода в последней колонке правой верхней таблицы. Далее при нажатии на кнопку "Перепровести документы", перепроведутся все документы поступления по данному контрагенту.

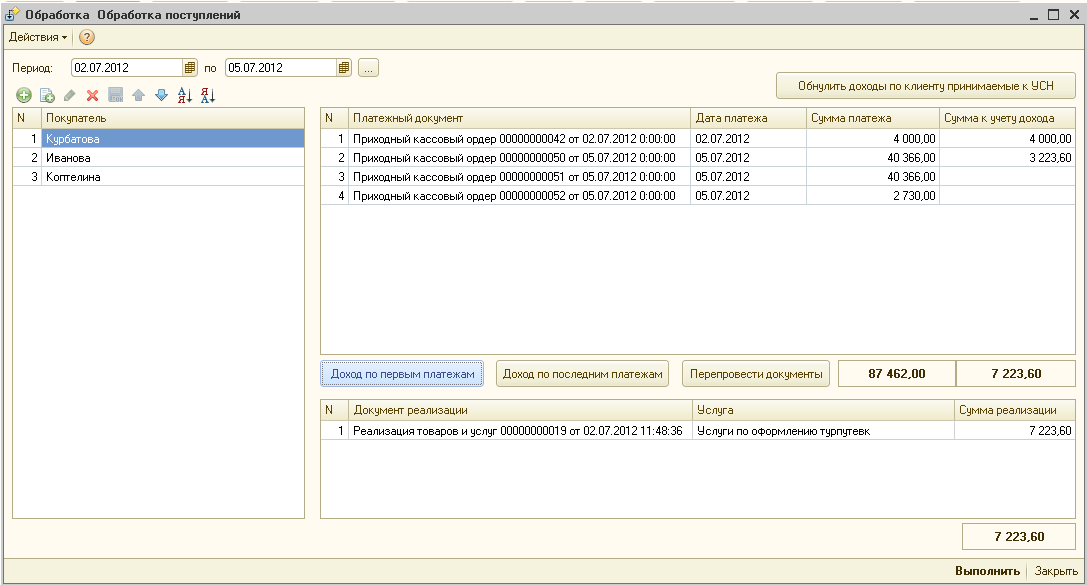

Можно распределить сумму по первым документам поступления. Как здесь

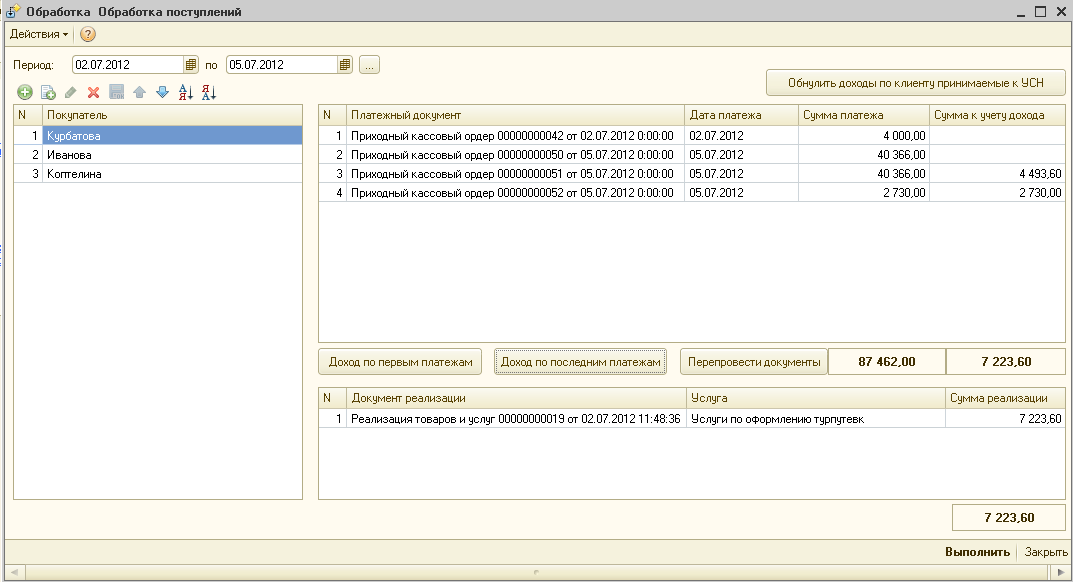

или по последним.

После корректировки сумм необходимо нажать кнопочку "Перепровести документы".

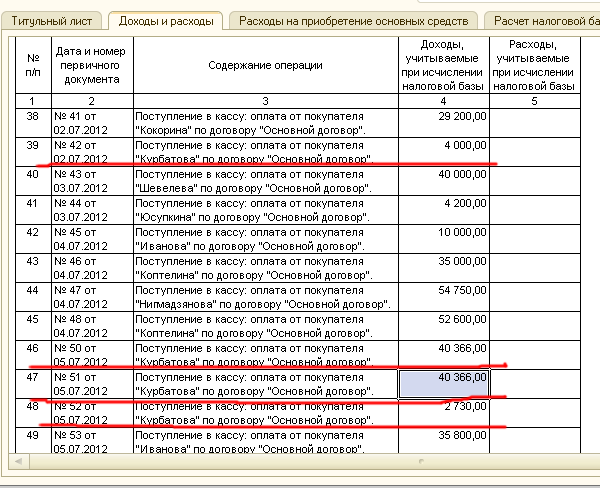

В итоге мы имеем правильно заполненную книгу учета доходов и расходов.

ВАЖНО!!! С помощью данной обработки можно корректировать только суммы, которые относятся к КУДР и только в части принимаемых для налогообложения. Остальные реквизиты документов поступления, в т.ч. проводки, не затрагиваются.