ВНИМАНИЕ!!! Приложенная справка-расчет потеряла актуальность. Теперь в актуальных конфигурациях 1С расчет дисконтирования производится не по месяцам, а по дням, с учетом разницы между датой начала аренды и датой платежа. Делаю файл бесплатным, можете использовать его в учебных целях на свое усмотрение.

С 2022 года при составлении бухгалтерской отчетности организации должны руководствоваться среди прочего ФСБУ 25/2018 «Бухгалтерский учёт аренды».

В этой статье примеры я буду приводить по конфигурации УПП 1.3, однако методика учета и описанная справка-расчет дисконтированной стоимости ППА (права пользования активом) применимы для любых учетных программ и конфигураций. Вопроса перехода на ФСБУ 25/2018 в этой статье касаться не буду, так как он применяется уже 2 года. Покажу только примеры работы с новыми ППА, принятыми к учету уже после перехода на это ПБУ.

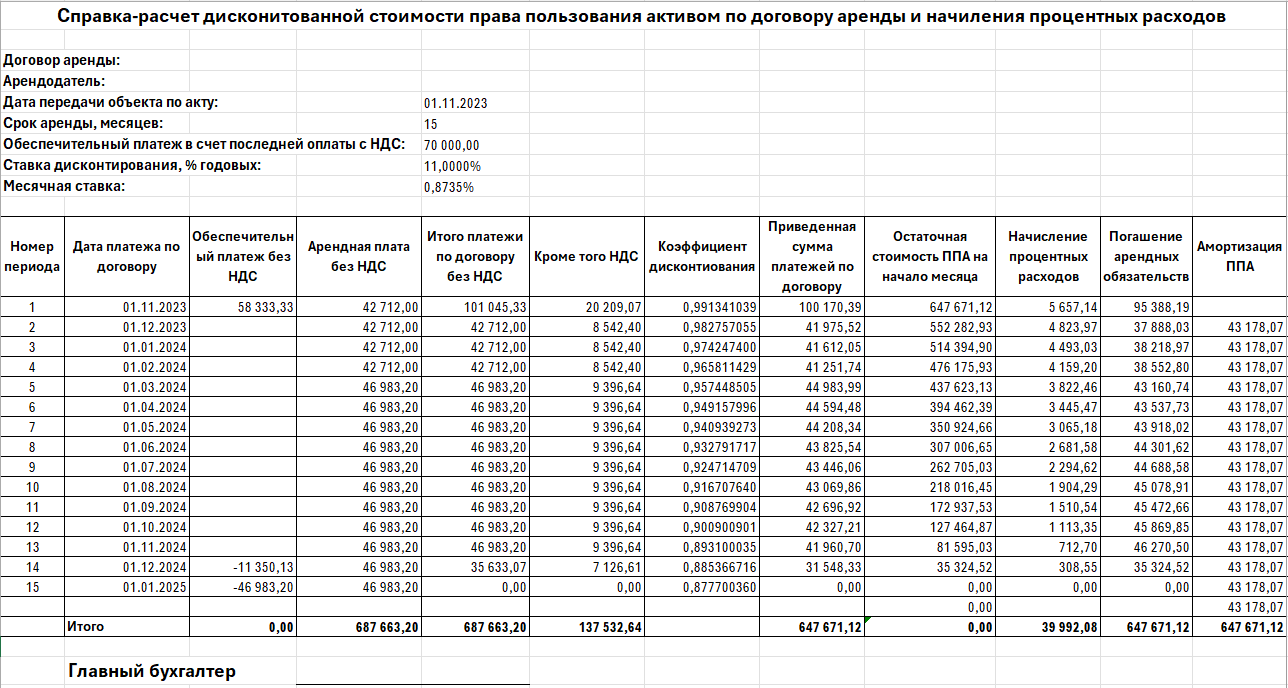

При заключении договора аренды бухгалтер должен рассчитать дисконтированную стоимость ППА и принять ППА к учету. Унифицированной формы справки-расчета нет. Приведу форму справку, разработанную мной для клиента и принятую аудиторами фирмы.

В формате Excel пример справки приложен к статье.

Алгоритм заполнения справки:

- Заполняем общую информацию в шапке справки.

- Ставку дисконтирования бухгалтер выбирает самостоятельно на основании профессионального суждения. В качестве ориентира может быть выбрана ставка по доступным компании кредитам на сумму, сопоставимую со стоимостью ППА.

- Месячная ставка посчитается по формуле.

- Добавляем в справку строки по количеству месяцев аренды + 1 месяц, чтобы начислить последнюю амортизацию. Копируем формулы в новые строки из второй (!) строки. В первой строке формулы особые, их копировать нельзя.

- В графу Обеспечительный платеж ставим сумму обеспечения без НДС. В соответствии с условиями договора проставляет со знаком минус в соответствующие месяцы возврат или зачет обеспечения. Итог по графе должен быть равен нулю.

- Заполняем арендную плату по договору. Сумма аренды может быть разной в разных периодах в соответствии с графиком платежей по договору.

- Остальные колонки посчитаются автоматически, но пройдемся по ним и поясним смысл:

- Коэффициент дисконтирования равен 1 / (1 + месячная ставка дисконтирования) в степени n, где - номер месяца в графике.

- Приведенная сумма платежей – итоговая сумма платежей без НДС, умноженная на коэффициент дисконтирования. Итог по этой графе и будет учетной стоимостью ППА.

- Остаточная стоимость ППА на начало месяца – это стоимость ППА за вычетом суммы погашения (см. далее). Для первого месяца она равна стоимости ППА. К концу последнего месяца платежа остаточная стоимость должна быть равна нулю. Обратите внимание, если в последних месяцах аренды происходит зачет обеспечения, то последний месяц платежа будет раньше последнего месяца пользования ППА.

- Начисление процентных расходов = Остаточная стоимость ППА на начало месяца * месячную ставку дисконтирования. Также нужно проверить, что сумма процентов равна разнице между стоимостью ППА и недисконтированной суммой платежей по договору.

- Погашение арендных обязательств = Итого платежей по договору без НДС минус начисленные проценты. Итог колонки должен совпасть с полной стоимостью ППА.

- Амортизация ППА = Стоимость ППА / количество месяцев аренды. Заполняется со второго месяца аренды, последняя амортизация на месяц позднее завершения договора. Итог колонки должен совпасть с полной стоимостью ППА.

Теперь покажу, как данные примера внести в УПП и проверить результаты.

Конфигурация УПП уже давно не имеет полноценной поддержки разработчика, но все же по таким крупным изменениям законодательства доработки вносятся. Однако разобраться с такими доработками весьма сложно, так как единственное, что можно почерпнуть из официальных источников - это куцее описание релиза, в котором вышло обновление. ФСБУ 25/2018 в УПП появился в релизе 1.3.173.1.

Для применения ФСБУ 25/2018 "Бухгалтерский учет аренды" в планы счетов УПП добавлены новые счета учета:

- 01.03 "Арендованное имущество" (бухгалтерский и налоговый учет);

- 02.03 "Амортизация арендованного имущества" (бухгалтерский и налоговый учет);

- 01.К "Корректировка стоимости арендованного имущества" (налоговый учет).

Для отражения расчетов по договорам аренды добавлен счет 76.07 "Расчеты по аренде". К счету 76.07 открыты субсчета:

- 76.07.1 "Арендные обязательства";

- 76.07.2 "Задолженность по арендным платежам";

- 76.07.5 "Проценты по аренде";

- 76.07.9 "НДС по арендным обязательствам".

Для отражения расчетов по договорам аренды в валюте и в условных единицах добавлены счета

- 76.27 "Расчеты по аренде (в валюте)" и

- 76.37 "Расчеты по аренде (в у.е.)" с аналогичными субсчетами.

Расскажу об учете аренды в УПП подробнее и с примерами.

Порядок отражения в программе:

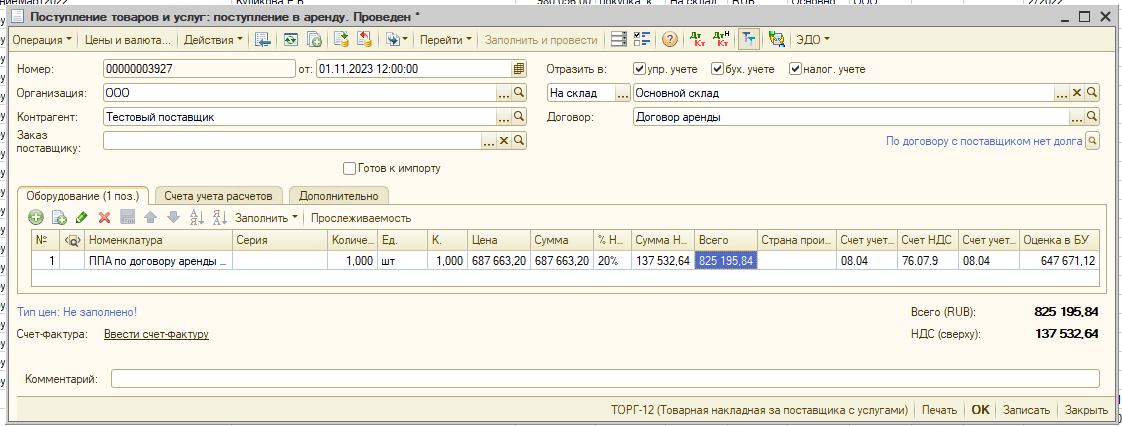

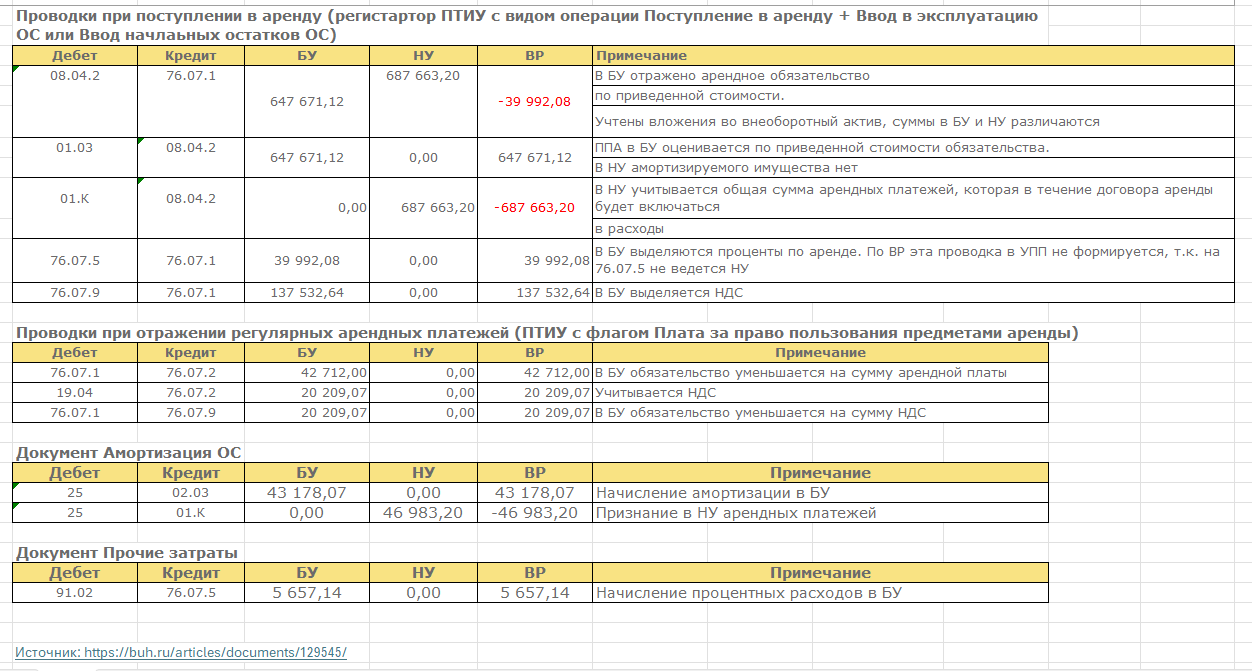

- Отразим поступление в аренду с помощью документа "Поступление товаров и услуг" с видом операции "Поступление в аренду". Приведенную стоимость предметов аренды укажем в табличной части "Оборудование" в колонке "Оценка БУ". В графе сумма проставим недисконтированную итоговую сумму платежей по договору (с НДС или без – в зависимости от настройки. В моем примере сумма указана без НДС).

Счета учета программа сама заполнит корректно, если выбрать вид операции Поступление в аренду.

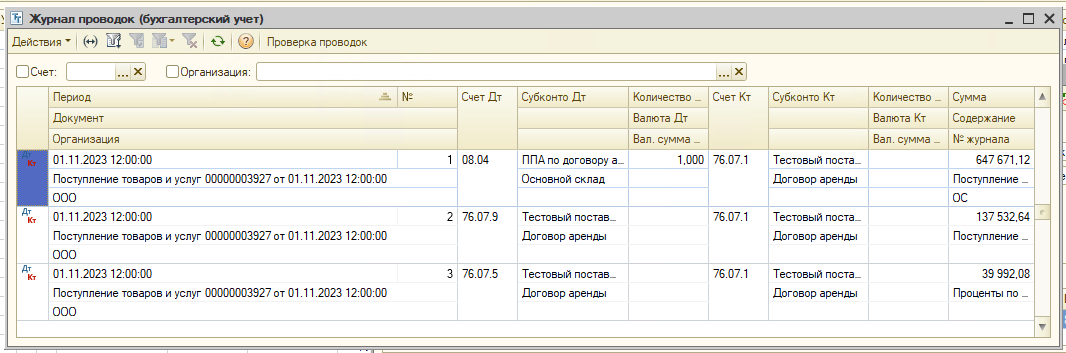

Проводки по документу:

Сумма капиталовложений совпадает со стоимостью ППА по справке.

Сумма НДС правильная, отнесена на 76.07.9 счет. Сумма процентов отнесена на 76.07.05 счет правильно.

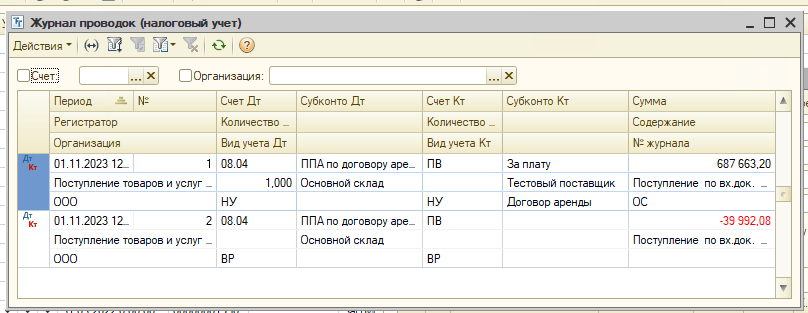

В НУ на счет 08 отнесена недисконтиованная сумма платежей без НДС, сумма процентов отнесена на временные разницы.

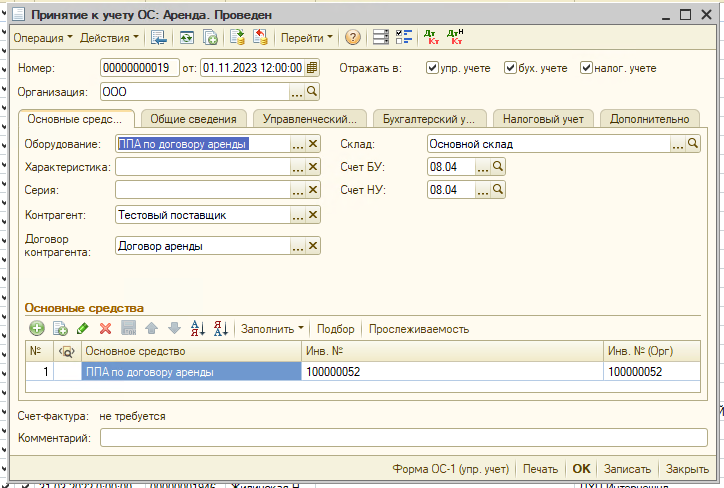

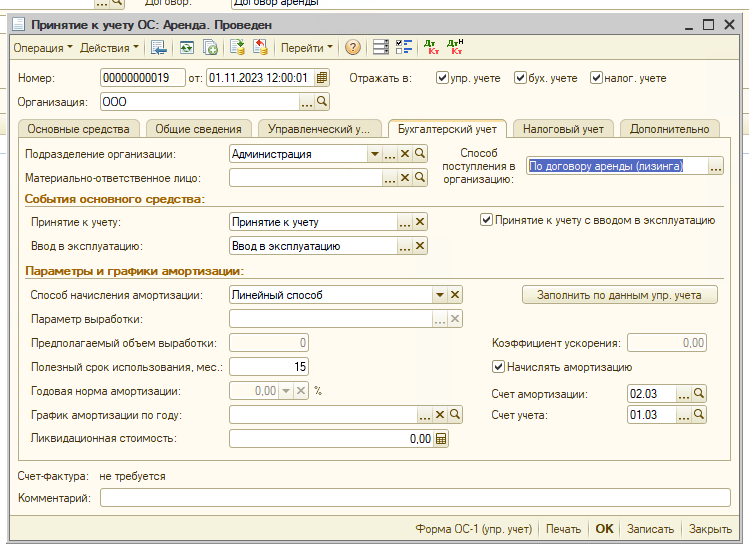

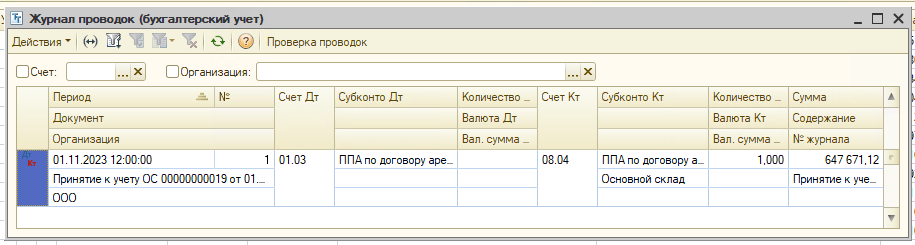

- Выполним принятие к учету предмета аренды с помощью документа "Принятие к учету" с видом операции "Аренда".

Здесь важно указать способ поступления в организацию "По договору аренды (лизинга", иначе впоследствии при начислении амортизации система не будет правильно формировать временные разницы в налоговом учете (документ Амортизация ОС будет выдавать ошибку "Не определен предмет аренды для отражения расходов по арендным платежам в налоговом учете для [Поставщик] по [Договор аренды]. Расходы не будут отражены в налоговом учете").

Способ начисления амортизации Линейный. Счета учета 01.03 и 02.03.

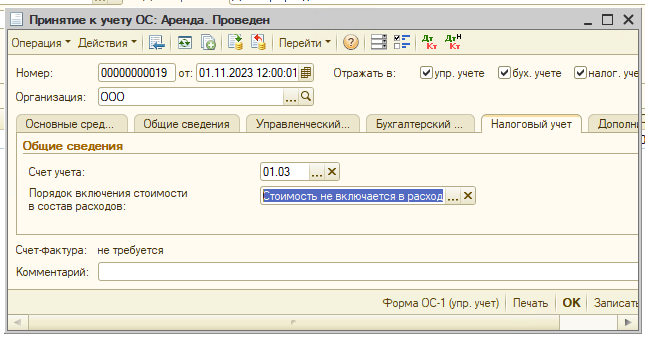

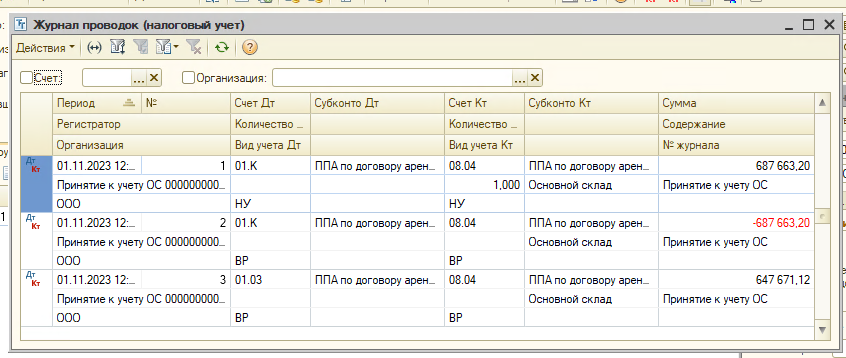

В НУ амортизировать ППА не будем, с введением ПБУ 25 в НУ ничего не поменялось:

Проводки БУ:

НУ:

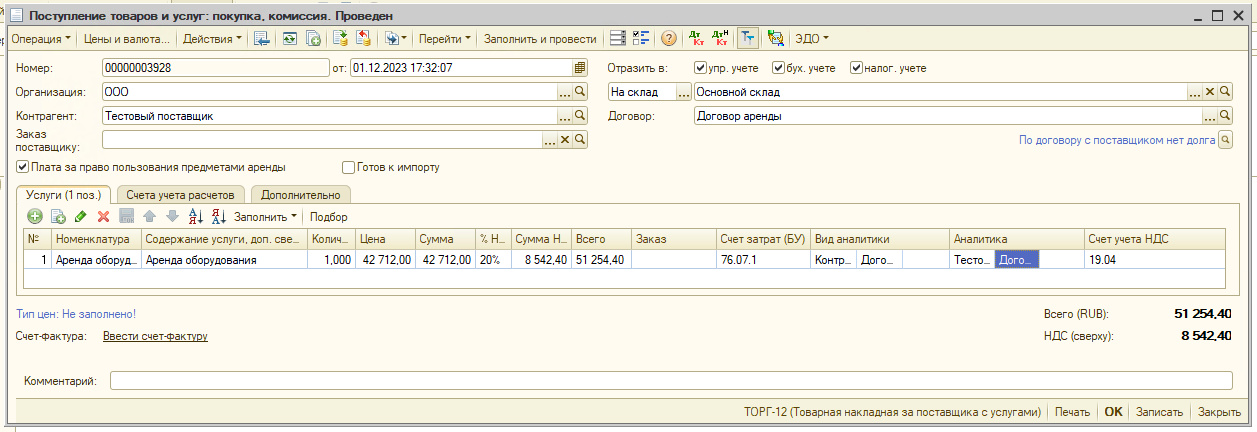

- Поступление услуг аренды отразим с помощью документа "Поступление товаров и услуг" с флажком "Плата за пользование предметами аренды". В этом случае в реквизиты счетов учета расчетов автоматически устанавливаются субсчета счета 76.07 "Расчеты по аренде" (или 76.27 "Расчеты по аренде (в валюте)", 76.37 "Расчеты по аренде (в у.е.)".

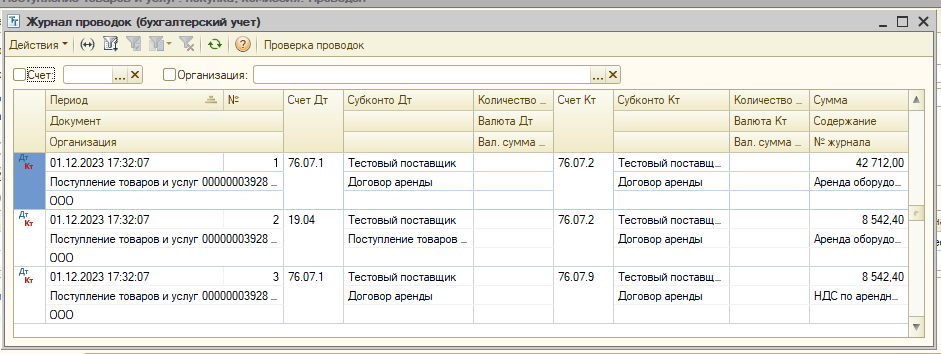

Проводки БУ:

Обратите внимание, что документ не формирует проводки по НУ, хотя соответствующий флаг выставлен. Проводки по НУ будут сформированы при начислении амортизации. Но данные для этого будут взяты именно их поступления товаров и услуг с флагом "Плата за пользование предметами аренды". Чтобы движения сформировались, убедитесь, что в строке документа корректно заполнены аналитики (контрагент и договор аренды. Они должны быть продублированы в каждой строке документа).

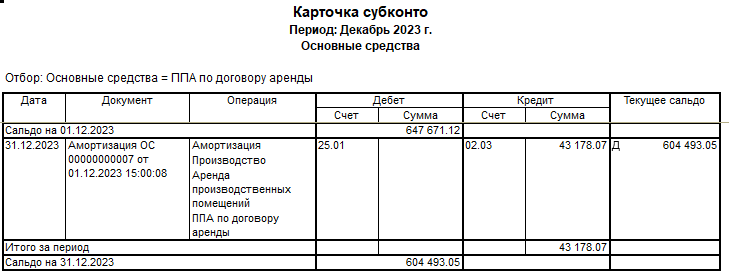

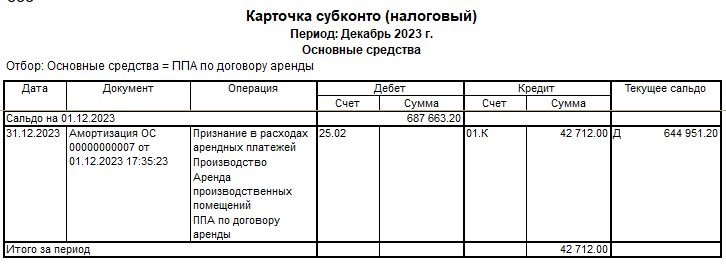

- Амортизация предмета аренды начисляется документом "Амортизация ОС" с месяца, следующего за месяцем принятия к учету.

Также документ Амортизация ОС отражает в НУ расходы по аренде, ранее отраженные в Поступлении товаров и услуг.

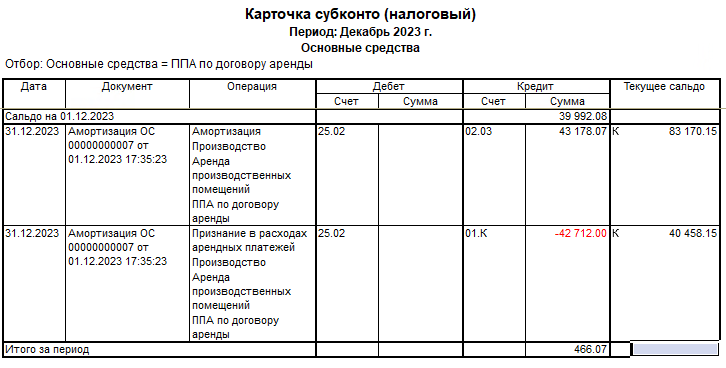

ВР:

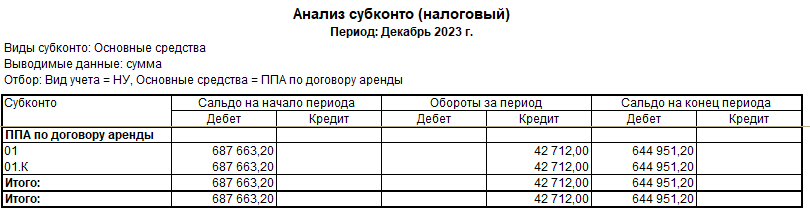

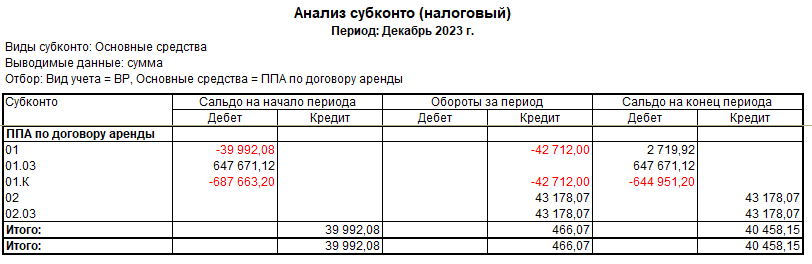

Чтобы было понятнее, еще приведу анализ субконто по ППА в НУ:

И по ВР:

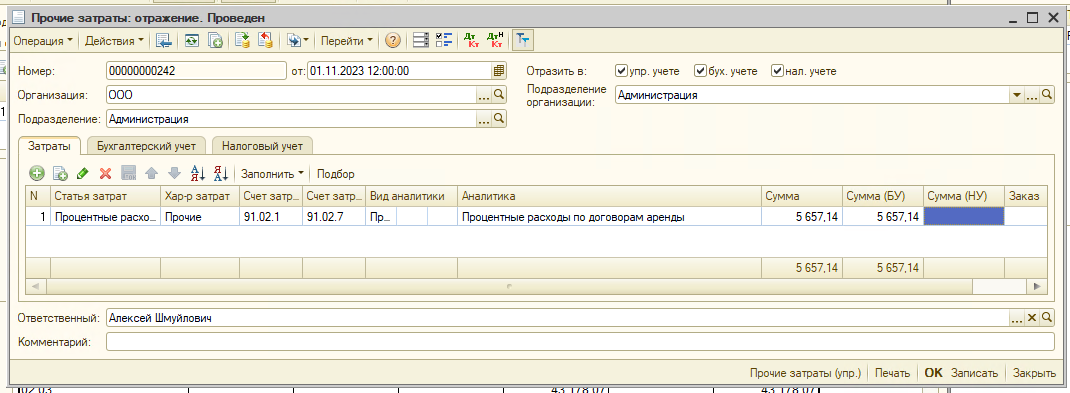

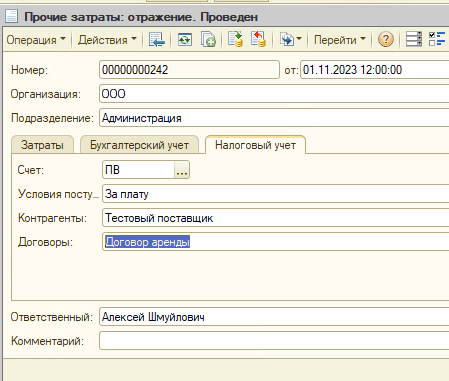

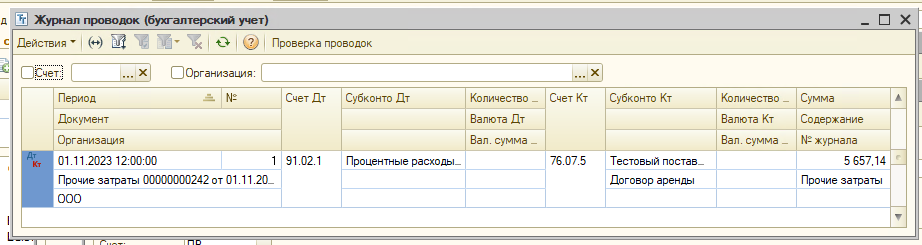

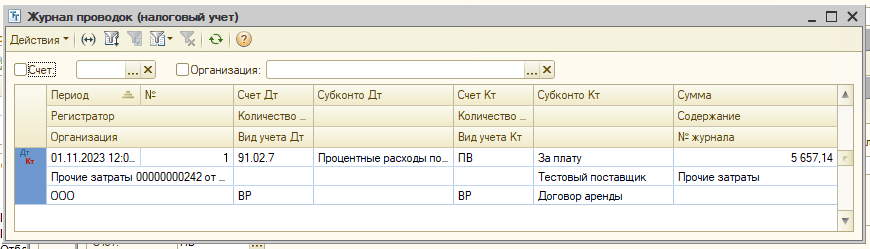

- Признание процентных расходов ежемесячно по графику оформляем документом Прочие затраты.

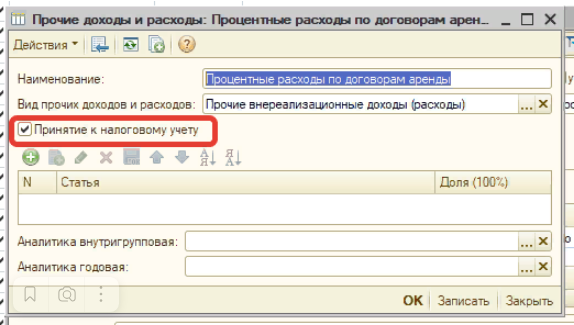

Чтобы в НУ формировались временные разницы, важно, чтобы в поле Сумма НУ был указан 0, а выбранная статья Прочих расходов принималась к НУ. Иначе разница будет отражена не как ВР, а как ПР.

Настройки статьи прочих расходов:

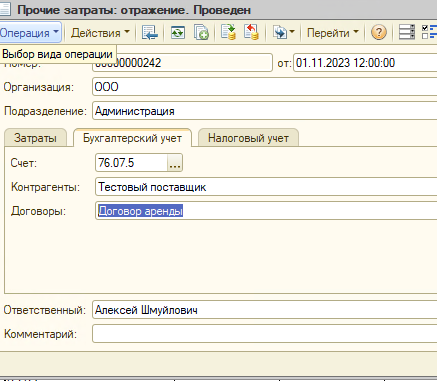

Заполнение вкладок Бухгалтерский учет и Налоговый учет документа Прочие затраты:

Проводки:

К концу срока амортизации все остатки в БУ и НУ будут полностью списаны.

В приложенном файле под справкой за областью печати приводится контрольный свод проводок, которые мы должны получить в программе, если правильно отразим все операции:

В части арендных платежей, амортизации, отражения процентов, проводки приведены для первого месяца.

В заключение пара слов о расчете отложенных налоговых обязательств по процентным платежам. На плане счетов НУ в УПП нет 76.07.5 счета, так что в УПП не формируются ВР по этому виду обязательств. С другой стороны, очевидно, что начисление процентов по ППА – явление, которое касается исключительно бухгалтерского учета. Так что все начисленные проценты в НУ смело можно считать временными разницами. При расчете налога на прибыль УПП так и делает, в отличие от других видов активов и обязательств, данные по которым программа берет из регистра налоговый, в случае с процентами, ОНО рассчитывается как остаток по сч. 76.07.5 регистра бухгалтерии Хозрасчетный, умноженный на ставку налога на прибыль.

Вступайте в нашу телеграмм-группу Инфостарт