В последнее время у пользователей часто возникает вопрос о том: «Как включить в принимаемые расходы оплату за товар импортному поставщику, которая была проведена в программе 1С Бухгалтерия предприятия, 3.0, с помощью документа «Операция», если в компании применяется «Упрощенная система налогообложения» с объектом налогообложения «Доходы, уменьшенные на величину расходов»?». Связан данный вопрос с тем, что, зачастую, на практике, Российские компании часто приобретают импортные товары через агентов, через которых проводится оплата импортному поставщику.

В данной статье будут подробно описаны операции, связанные с включением в принимаемые к налоговому учету расходы на оплату товаров импортному поставщику в учетной системе 1С Бухгалтерия предприятия, редакция 3.0, 1С Бухгалтерия предприятия КОРП, редакция 3.0, при условии применения «Упрощенной системы налогообложения» с объектом налогообложения «Доходы, уменьшенные на величину расходов».

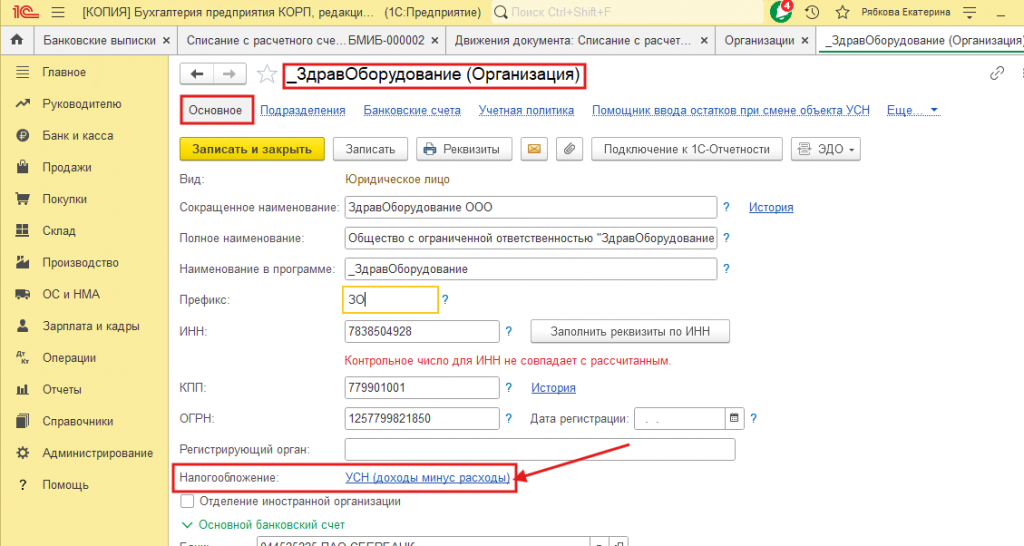

В нижеописанном примере, используются демонстрационные данные Компании – ООО «ЗдравОборудование», которая применяет «Упрощенную систему налогообложения» с объектом налогообложения «Доходы, уменьшенные на величину расходов» (Рис.1).

Пример был воспроизведен в типовой конфигурации 1С Бухгалтерия предприятия КОРП, редакция 3.0 актуального релиза.

Рис.1

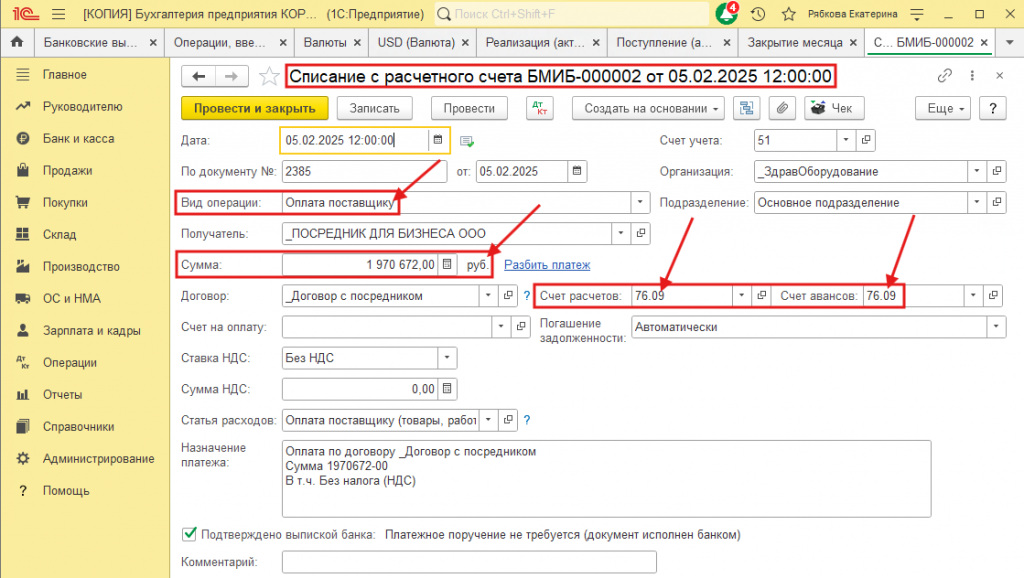

Первый документ, который был оформлен в программе – это «Списание с расчетного счета» с видом операции «Оплата поставщику». Оплата была проведена с расчетного счета компании ООО «ЗдравОборудование» в валюте Российский рубль на счет Агента для покупки товаров, оформлен документ «Списание с расчетного счета» (Рис.2)

Агентом, в примере, является российская компания.

Рис.2

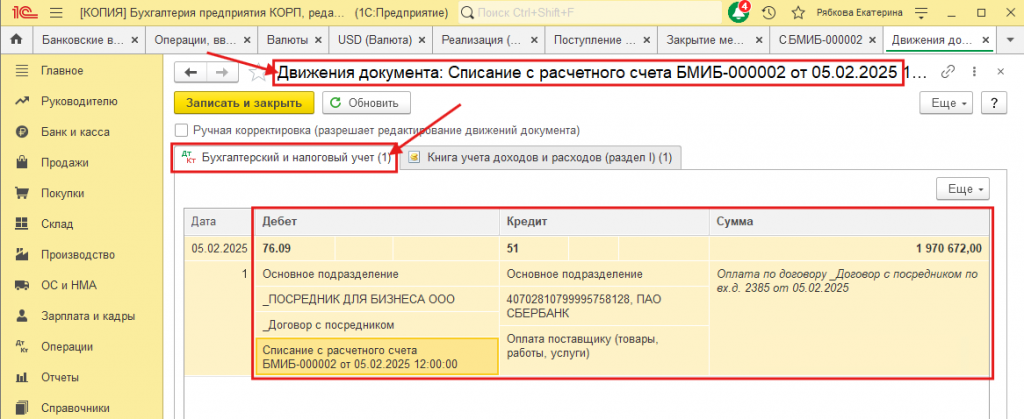

После проведения документа «Списание с расчетного счета» была сформирована проводка в корреспонденции с субсчетом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (Рис.3).

Рис.3

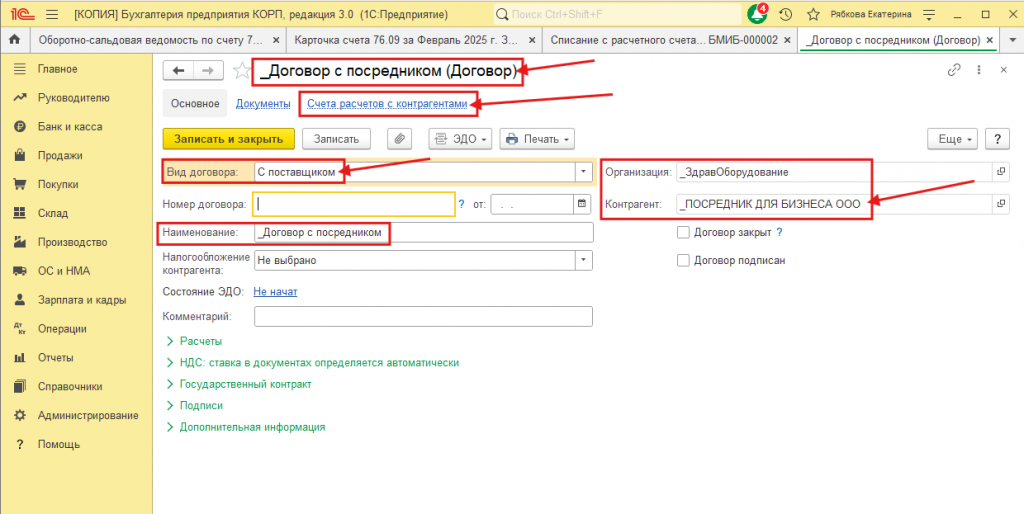

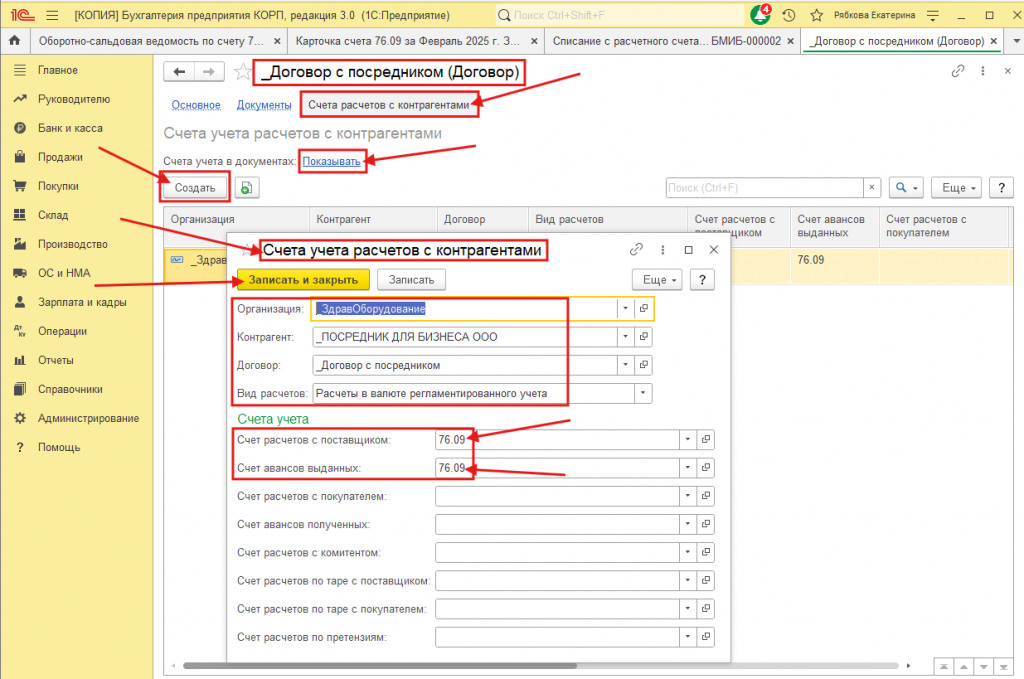

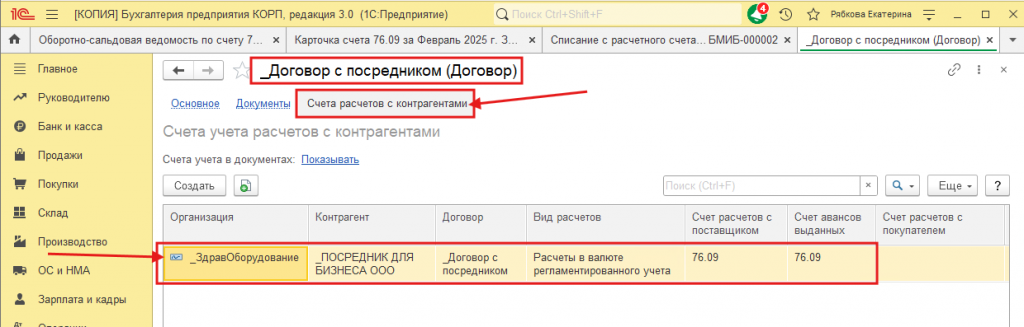

Для того, чтобы после проведения документа «Списание с расчетного счета» с видом операции «Оплата поставщику», сформировалась проводка в корреспонденции именно с субсчетом 76.09 «Прочие расчеты с разными дебиторами и кредиторами», нужно провести соответствующие настройки в карточке договора с Агентом пройдя по гиперссылке «Счета расчетов с контрагентами», как показано на Рисунках 4, 5 и 6.

Рис.4

Рис.5

Рис.6

Далее, компания ООО «ЗдравОборудование» получила документы на поставку товара от Агента, в которых указано какой иностранный контрагент является поставщиком товаров.

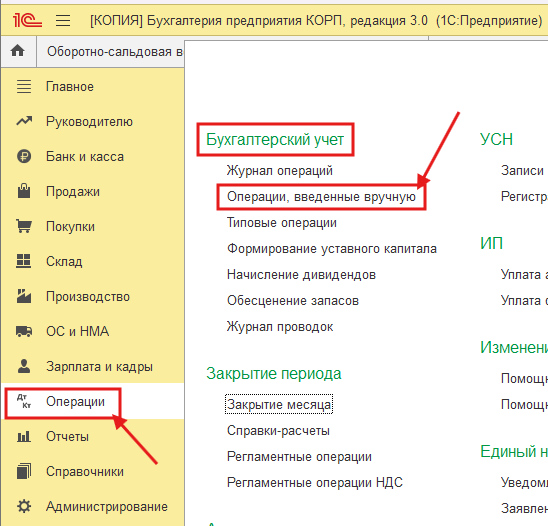

Так как Агенты, на практике, в основном, работают по предоплате с иностранными поставщиками, в этом случае возникает необходимость провести зачет аванса иностранному поставщику, сделать это возможно только документом «Операция», который находится в разделе «Операции» - «Бухгалтерский учет» - «Операции, введенные вручную» (Рис.7).

Рис.7

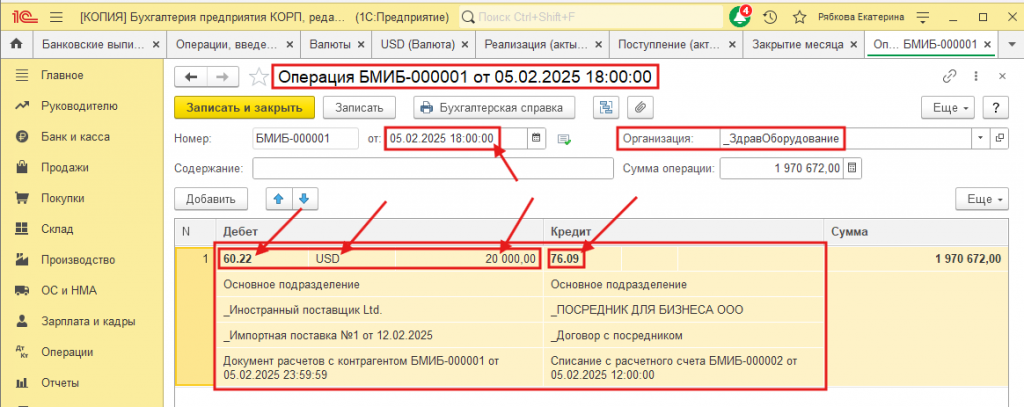

Документ «Операция» используется для зачета аванса по причине того, что валюта оплаты в документе «Списание с расчетного счета» - Российские рубли (руб.), а документы приобретения в иностранной валюте, в примере это Доллар США (USD), по этой причине типовым документом «Корректировка долга» такой взаимозачет сделать невозможно, так как необходимо зачесть между собой Разные валюты.

Документ «Операция» необходимо проводить той же датой что и документ «Списание с расчетного счета», но по времени проведения чуть позже. Необходимо вручную ввести корреспонденцию субсчетов Дебет 60.22 «Расчеты по авансам выданным (в валюте)» Кредит 76.09 «Прочие расчеты с разными дебиторами и кредиторами» и корректно заполнить все субконто. Обязательно нужно указать валюту расчетов по Дебету, в примере это Доллар США (USD), это нужно для того, чтобы прошел правильный перевод суммы в Российских рублях (руб.) в валюту по курсу на дату проведения хозяйственной операции (Рис.8).

ВАЖНО! Если, по факту, в договоре поставки будет прописан курс валюты отличный от курса Центрального банка РФ на дату совершения хозяйственной операции, то в этом случае нужно будет вручную скорректировать сумму в валюте и в рублях в документе «Операция».

Рис.8

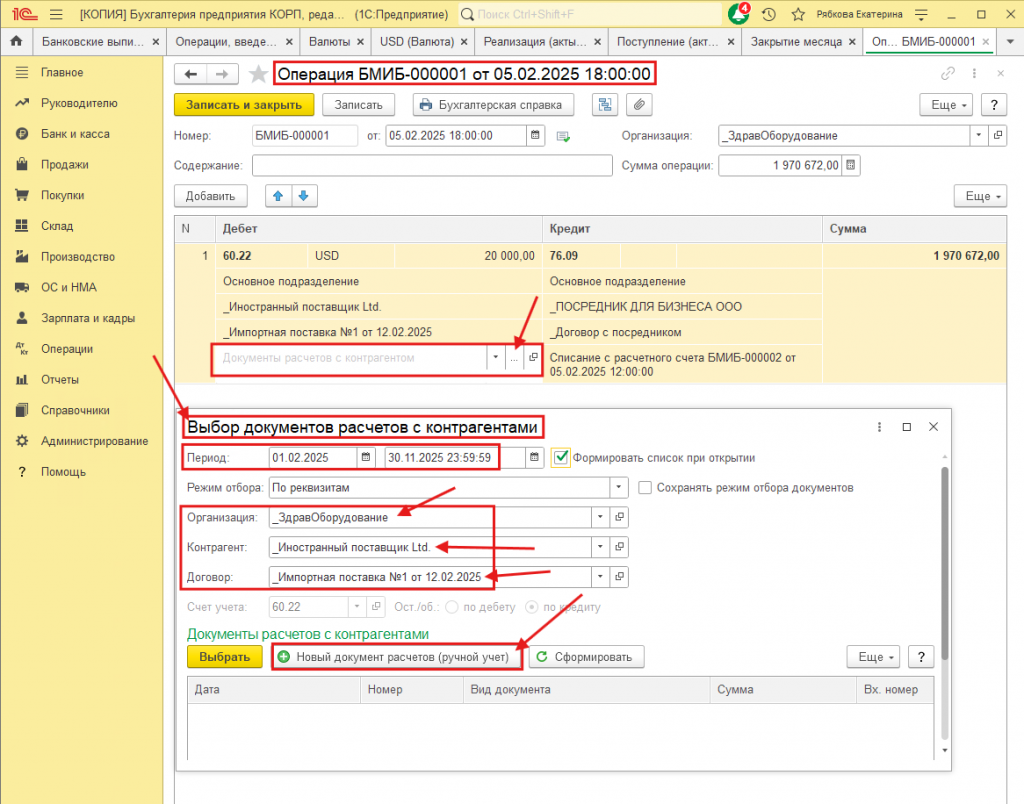

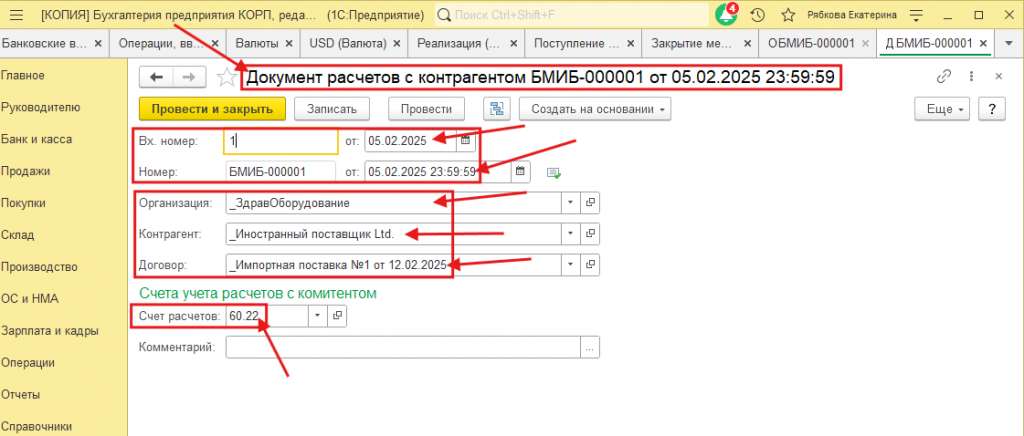

Для того, чтобы далее, программа «восприняла» документ «Операция», как обычный документ оплаты аванса иностранному поставщику в валюте, необходимо создать аналитику, в виде отдельного документа, который называется «Документ расчетов с контрагентом», как показано на рисунках 9 и 10. Данный документ является вспомогательным и при проведении не формирует никаких проводок, предназначен он для ведения ручного учета по расчетным документам, то есть для организации субконто «Документы расчетов с контрагентом» на счетах расчетов с контрагентами. Реквизиты необходимые для заполнения: «Организация», «Контрагент», «Договор».

ВАЖНО! Все реквизиты: «Организация», «Контрагент», «Договор» должны соответствовать тем реквизитам, которые будут указаны в документе «Поступление товаров: Накладная, УПД», только в этом случае аванс зачтется корректно.

Рис.9

Рис.10

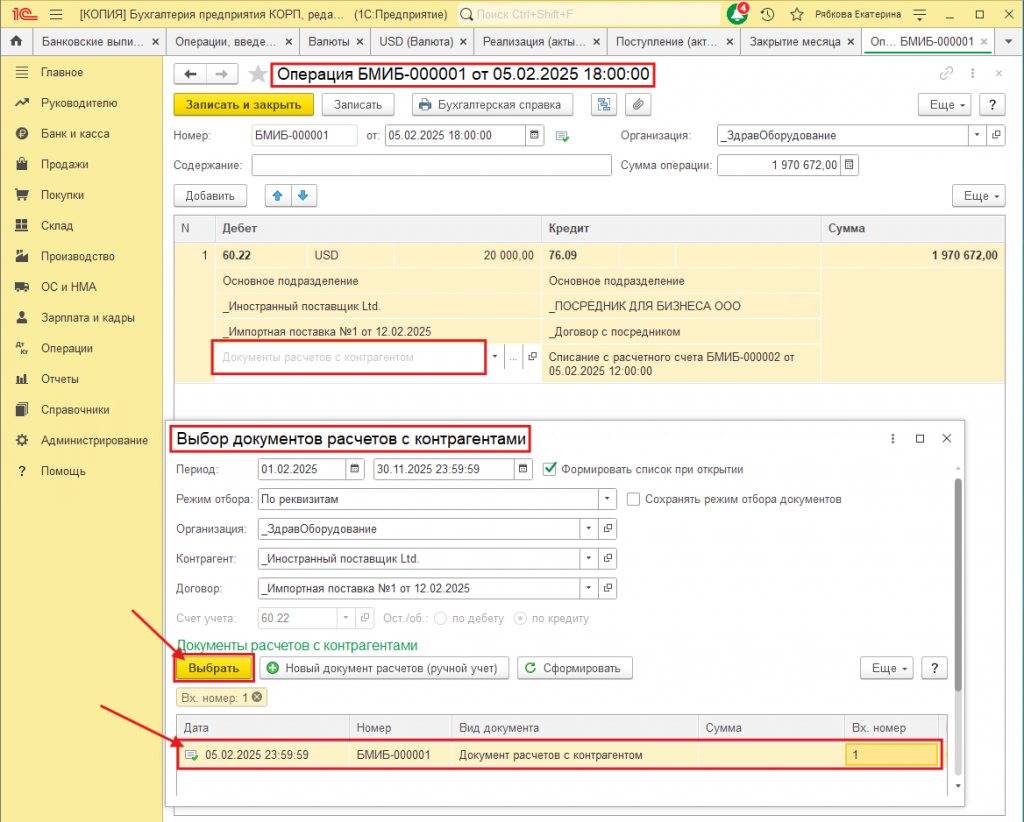

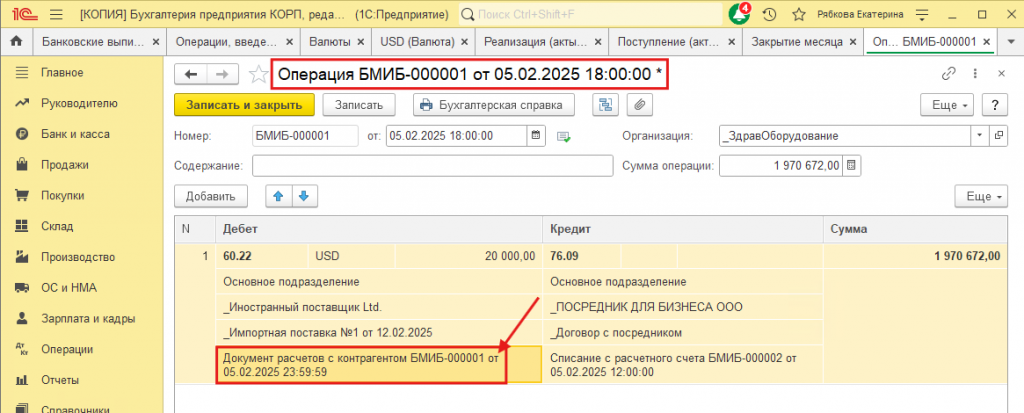

Далее, созданный и корректно заполненный «Документ расчетов с контрагентом» необходимо выбрать в качестве субконто в документе «Операция» (Рис.11, 12).

Рис.11

Рис.12

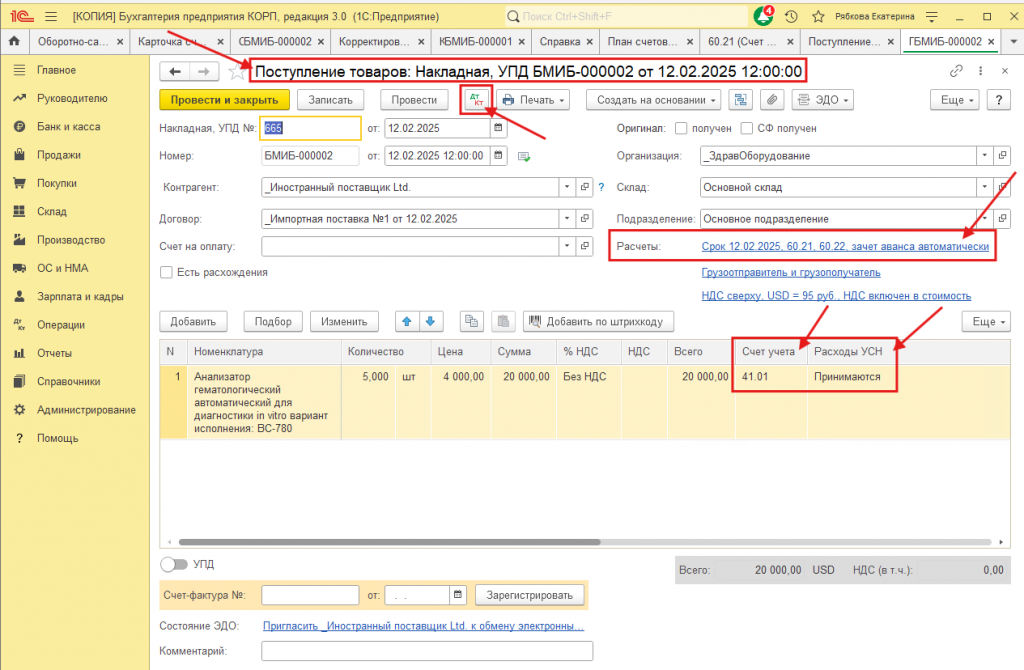

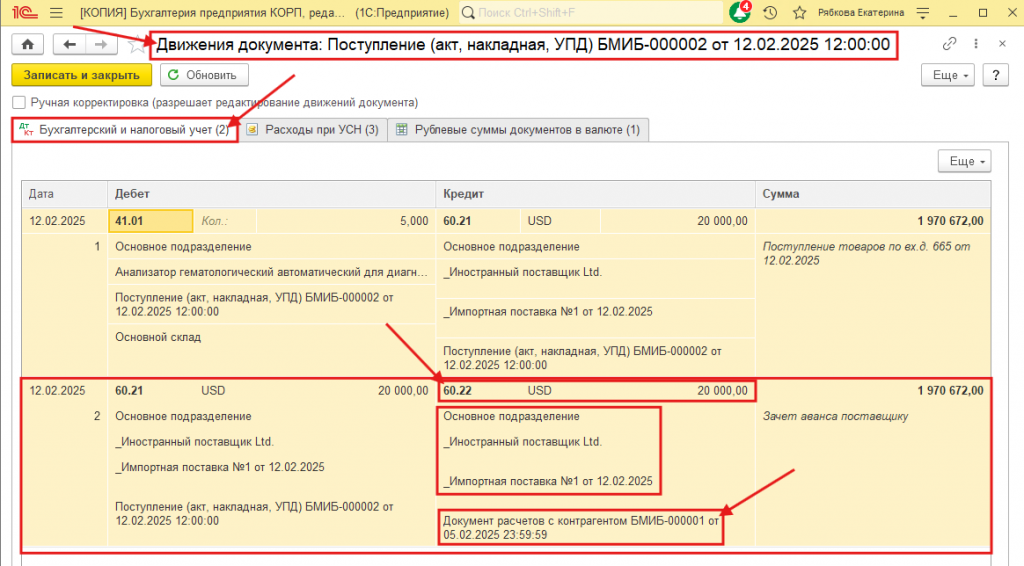

Далее, после того, как в программу будет корректно внесен документ «Поступление товаров: Накладная, УПД», при проведении будут Автоматически сформированы нужные проводки с хозяйственной операцией «Зачет авансов поставщику» - Дебет 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» Кредит 60.22 «Расчеты по авансам выданным (в валюте)» с корректной суммой зачета аванса в валюте Доллар США (USD) и в Российских рублях (руб.) (Рис. 13, 14).

Рис.13

Рис.14

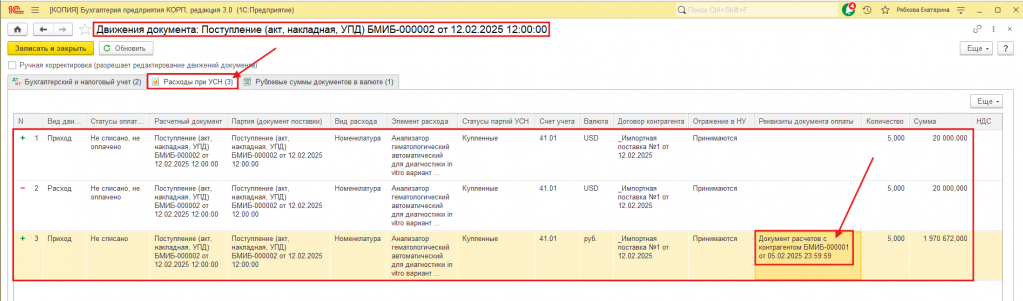

Так же, после проведения документа «Поступление товаров: Накладная, УПД», будут сформированы корректные записи по регистру накопления «Расходы при УСН», которые в дальнейшем повлияют на включение в принимаемые к налоговому учету расходы, связанные с оплатой товаров Иностранному поставщику (Рис.15).

Рис.15

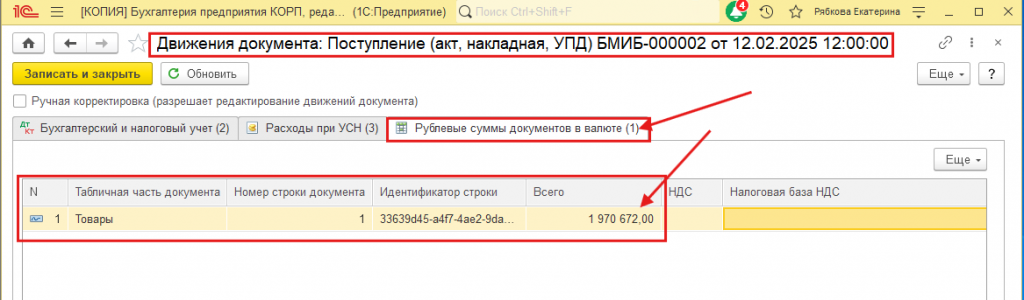

Будет сформирован регистр сведений «Рублевые суммы документов в валюте», в котором можно будет проверить на сколько корректно зачлась сумма оплаты в переводе на Российский рубль (руб.) (Рис.16)

ВАЖНО! Сумма в регистре сведений «Рублевые суммы документов в валюте» должна быть равна Сумме в проводке с хозяйственной операцией «Зачет авансов поставщику».

Рис.16

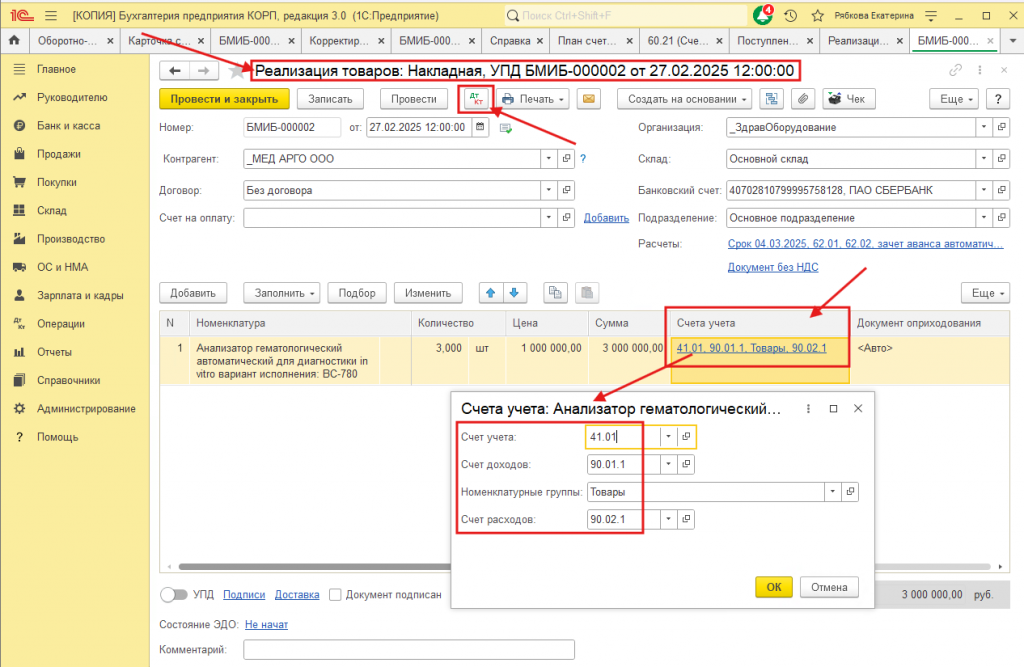

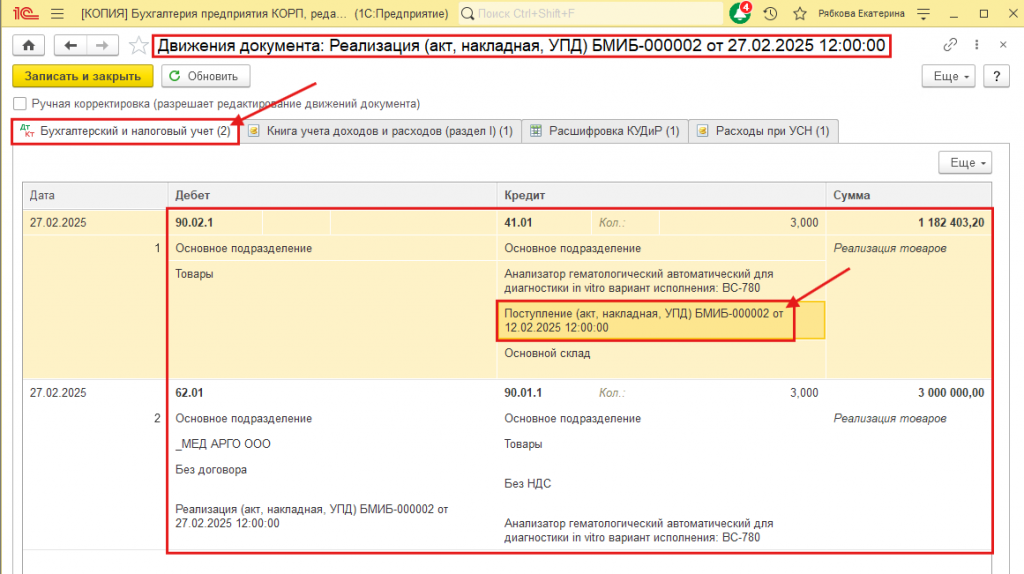

Далее, приобретенный товар был реализован клиенту. В программу внесен документ «Реализация товаров: Накладная, УПД», при проведении были сформированы корректные проводки, связанные с реализацией товаров с привязкой к конкретной партии (Рис.17, 18).

Рис.17

Рис.18

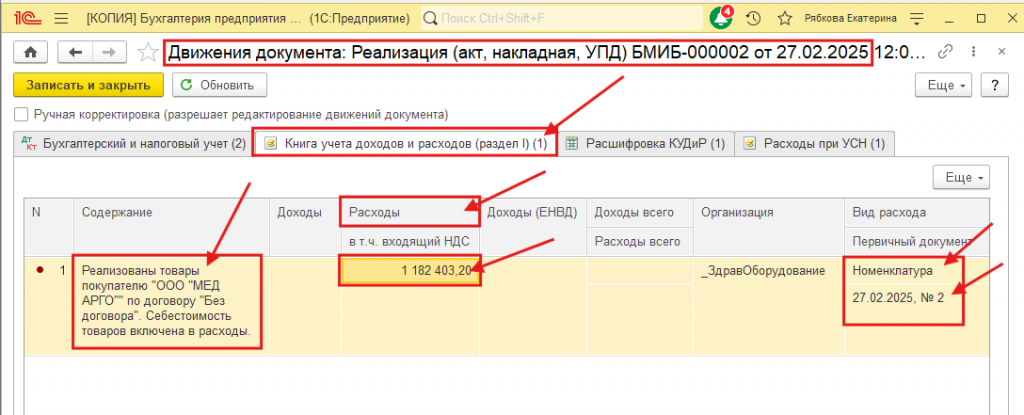

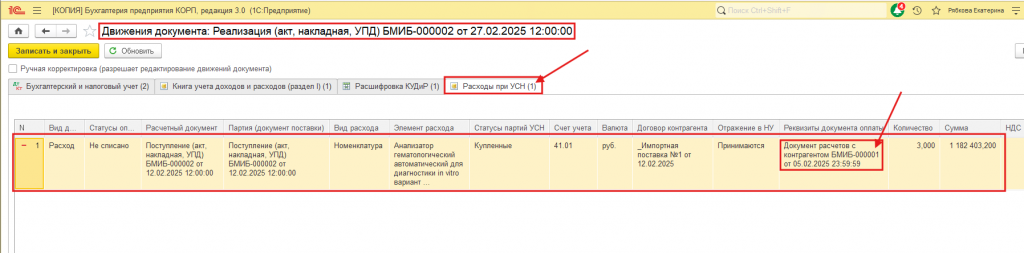

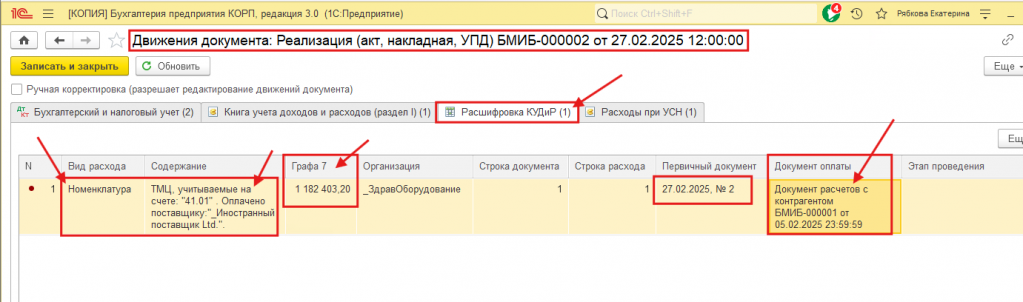

Также после проведения документа «Реализация товаров: Накладная, УПД» будут сформированы корректные записи по регистрам накопления «Книга учета доходов и расходов (раздел I)», «Расходы при УСН», и регистру сведений «Расшифровка КУДиР», все эти записи влияют на корректное включение в принимаемые к налоговому учету расходы на оплату товаров Иностранному поставщику и их отражение в регламентированном отчете «Книга доходов и расходов» (Рис. 19, 20, 21).

Рис.19

Рис.20

Рис.21

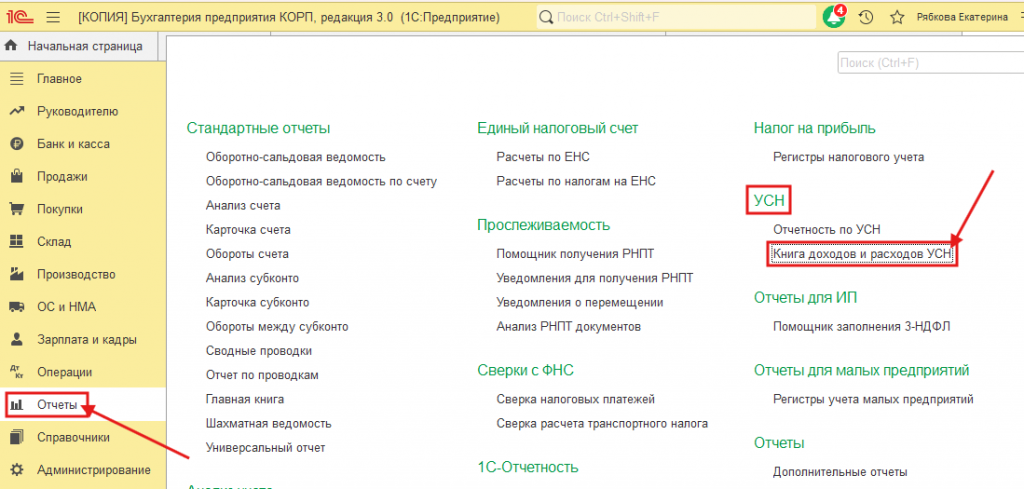

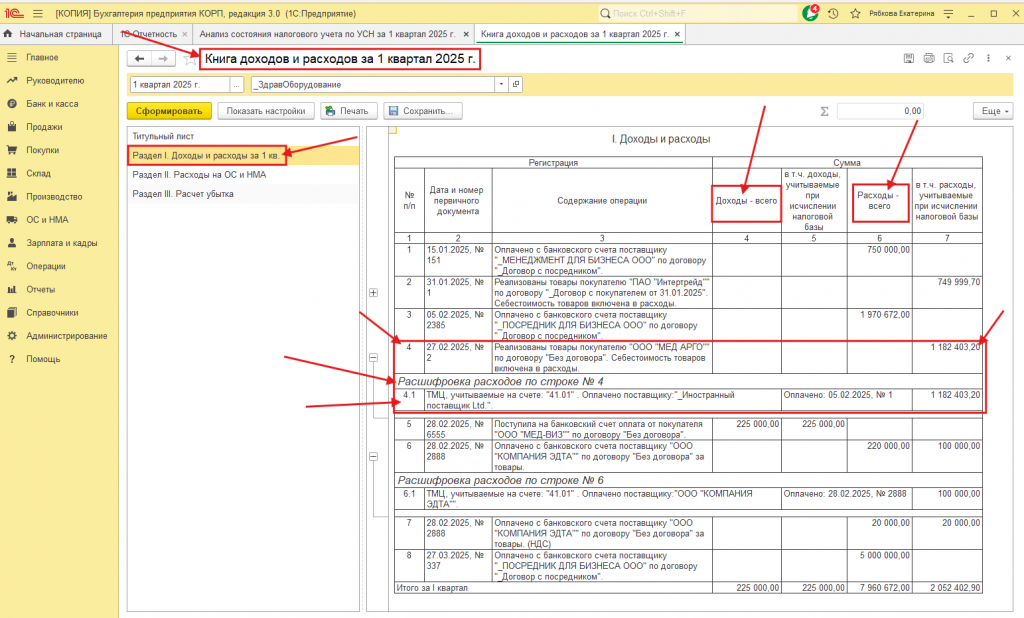

После проведения в программе и проверки всех хозяйственных операций можно сформировать отчет «Книга доходов и расходов», который находится в разделе «Отчеты» - «УСН» - «Книга доходов и расходов УСН» (Рис.22).

Рис.22

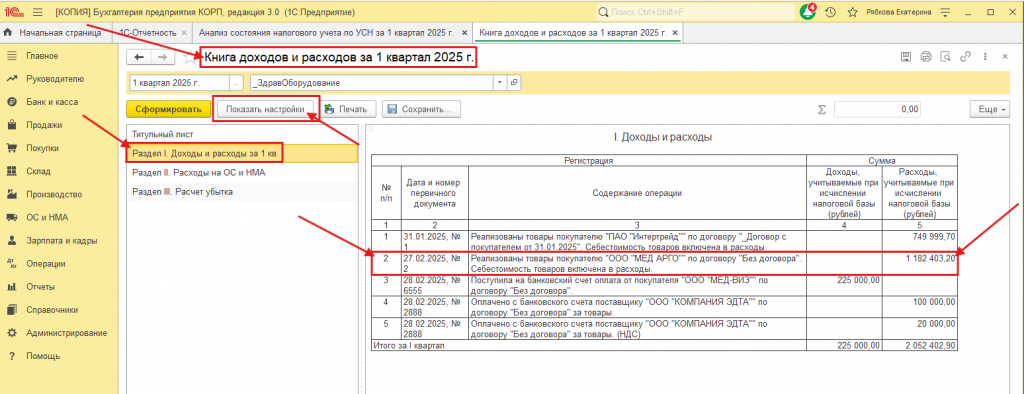

Отчет «Книга доходов и расходов» предназначен для формирования «Книги учета доходов и расходов» организаций и индивидуальных предпринимателей, применяющих Упрощенную систему налогообложения.

«Книга учета доходов и расходов» заполняется автоматически по данным налогового учета за любой отчетный период (квартал, полугодие, девять месяцев, год).

«Книгу доходов и расходов» рекомендуется формировать только после выполнения регламентных операций закрытия периода для того, чтобы проверить, на сколько корректно включились в принимаемые к налоговому учету расходы на оплату товаров (Рис.23).

Рис.23

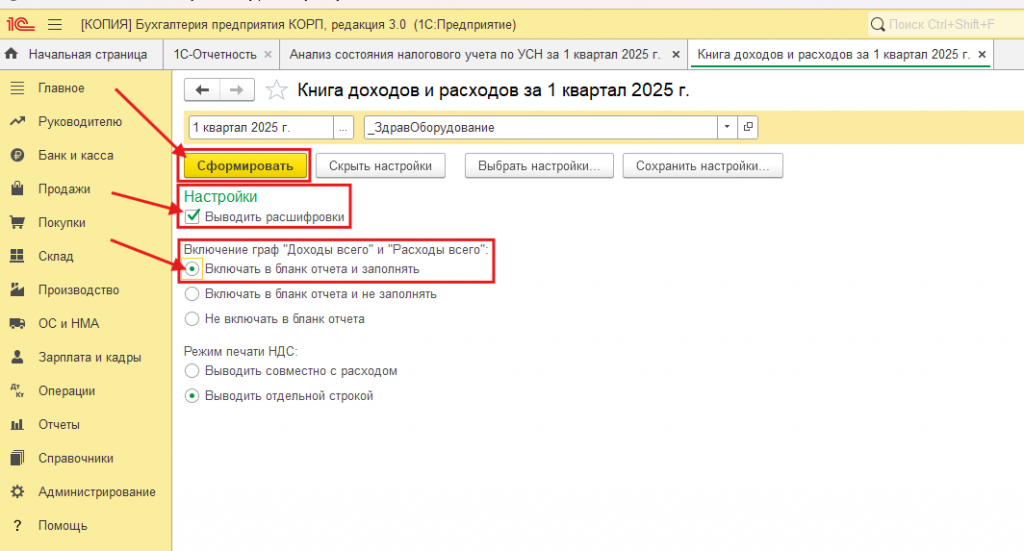

Для того, чтобы настроить отчет и вывести дополнительную информацию нужно нажать на кнопку «Показать настройки», и, например, установить флажок «Выводить расшифровки», для включения в отчет граф «Доходы всего» и «Расходы всего», установить признак «Включать в бланк отчета и заполнять», после чего нажать на кнопку «Сформировать» (Рис.24, 25).

Рис.24

Рис.25

Насколько видно из примера, в принимаемые к налоговому учету расходы на оплату товаров Иностранному поставщику, включилась не вся сумма оплаты, а только та часть стоимости приобретенного товара, которая была оплачена поставщику и реализована покупателю.

Пояснение: Бизнес, который применяет Упрощенную систему налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов», списывает только те затраты, которые есть в перечне ч. 1 ст. 346.16 Налогового кодекса РФ.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

Пункт 23 - Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров; (пп. 23 в ред. Федерального закона от 17.05.2007 N 85-ФЗ).

Вот три условия включения расходов на закупку товаров, для дальнейшей реализации, в принимаемые к Налоговому учету:

- Товар оплачен поставщику.

- На оплату есть все необходимые подтверждающие документы, такие как: акты, накладные, квитанции, чеки, платежные поручения - ч. 1 ст. 252 ч. 1 ст. 346.16 Налогового кодекса РФ.

- Товар продан покупателю. Не обязательно, чтобы покупатель рассчитался за купленный товар. Товар можно продать в кредит, а расходы на его приобретение принять к Налоговому учету уже сейчас - п. 2 ч. 2 ст. 346.17 ч. 1 ст. 346.16 Налогового кодекса РФ и Постановление Высшего арбитражного суда РФ от 29.06.2010 № 808/10.

Если хотя бы одно из, вышеперечисленных, условий не соблюдено, то расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, невозможно будет включить в принимаемые к Налоговому учету.

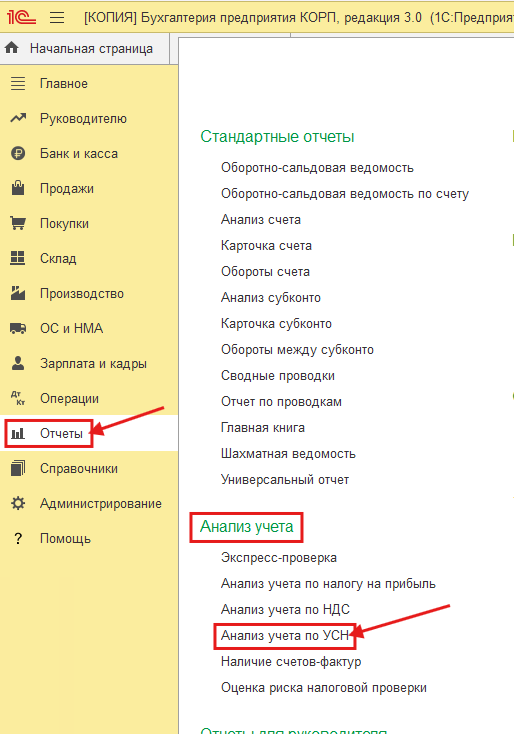

Так же для анализа данных можно воспользоваться отчетом «Анализ налогового учета по УСН», который находится в разделе «Отчеты» - «Анализ учета» - «Анализ учета по УСН» (Рис.26).

Рис.26

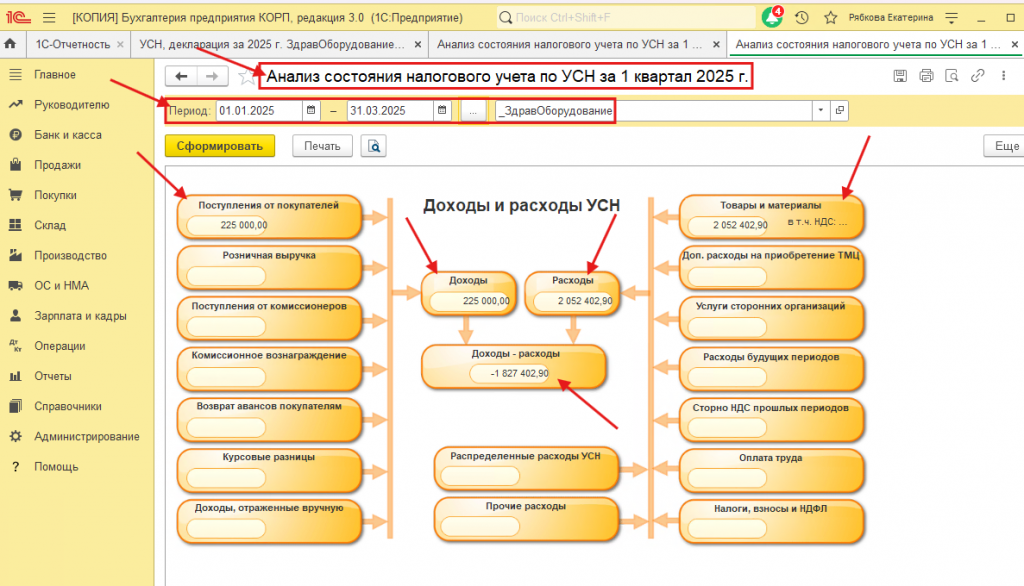

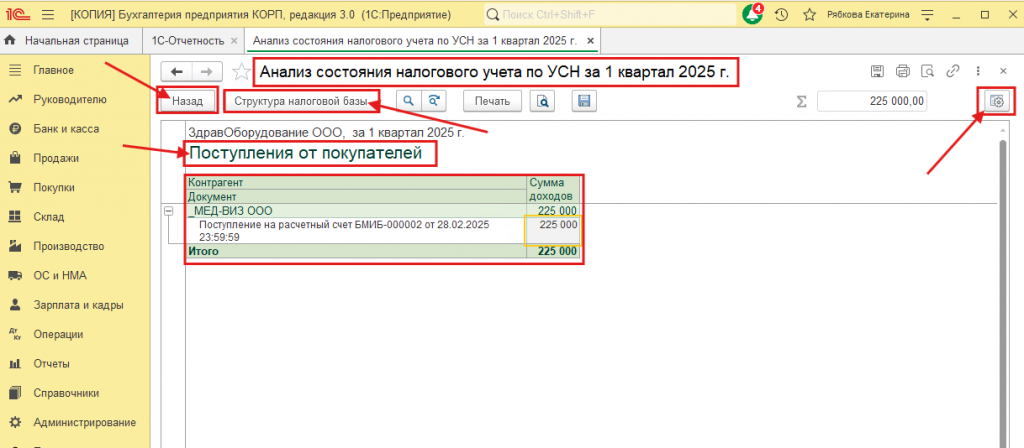

Отчет «Анализ налогового учета по УСН» предназначен для анализа структуры доходов и расходов налогового учета по УСН. Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы. Переход между отчетами разного уровня осуществляется по кнопке «Назад» и «Структура налоговой базы». (Рис.27, 28).

Рис.27

Рис.28

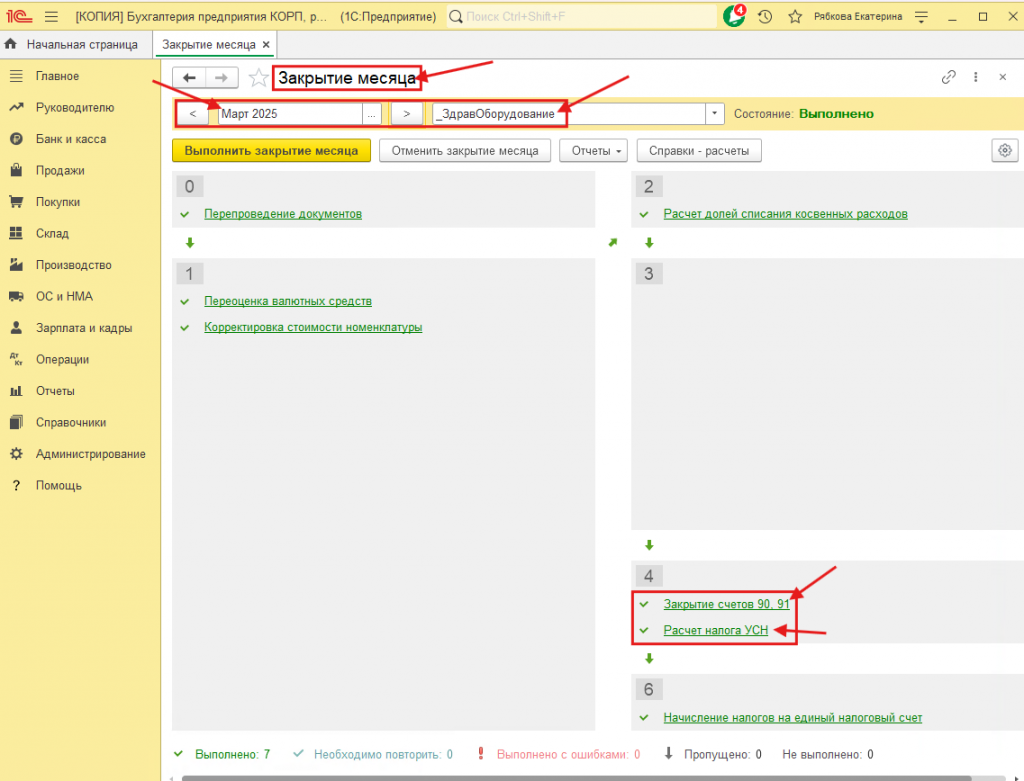

Далее, так как в примере все операции были проведены в первом квартале 2025 года необходимо провести операции «Закрытие месяца» за первый квартал 2025 года и проверить корректность регламентной операции «Расчет налога УСН» (Рис.29).

ВАЖНО! Если все хозяйственные операции были проведены корректно, то все операции «Закрытие месяца» должны пройти без ошибок.

Рис.29

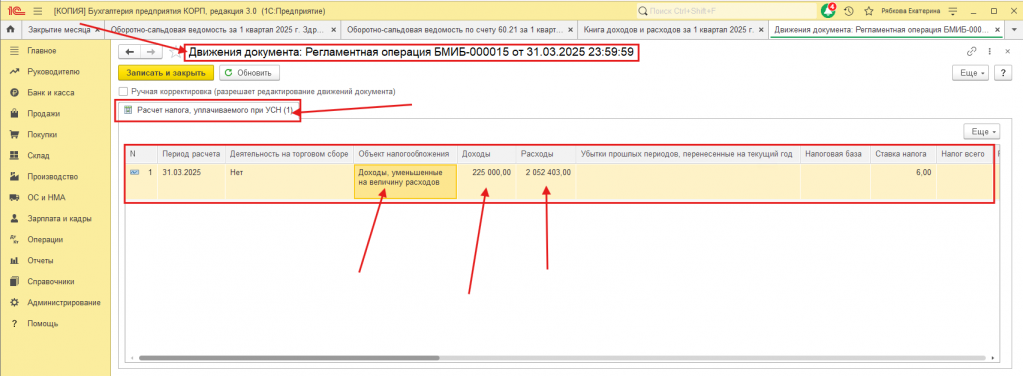

После проведения операций «Закрытие месяца» возможно проверить корректность расчета налога, уплачиваемого при УСН (Рис.30).

Так как в примере показано, что расходов от деятельности было больше, чем доходов, в этом случае налогооблагаемая база отсутствует, и, в итоге, сумма налога равна нулю.

Рис.30

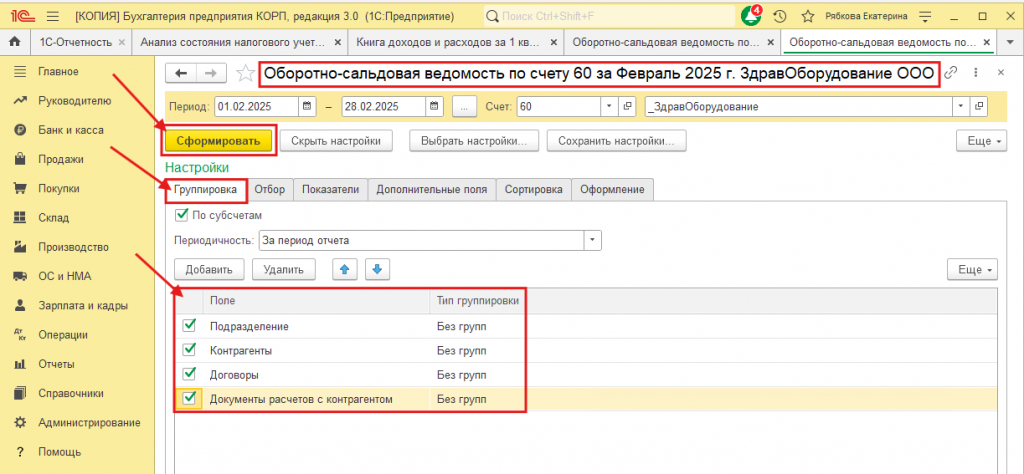

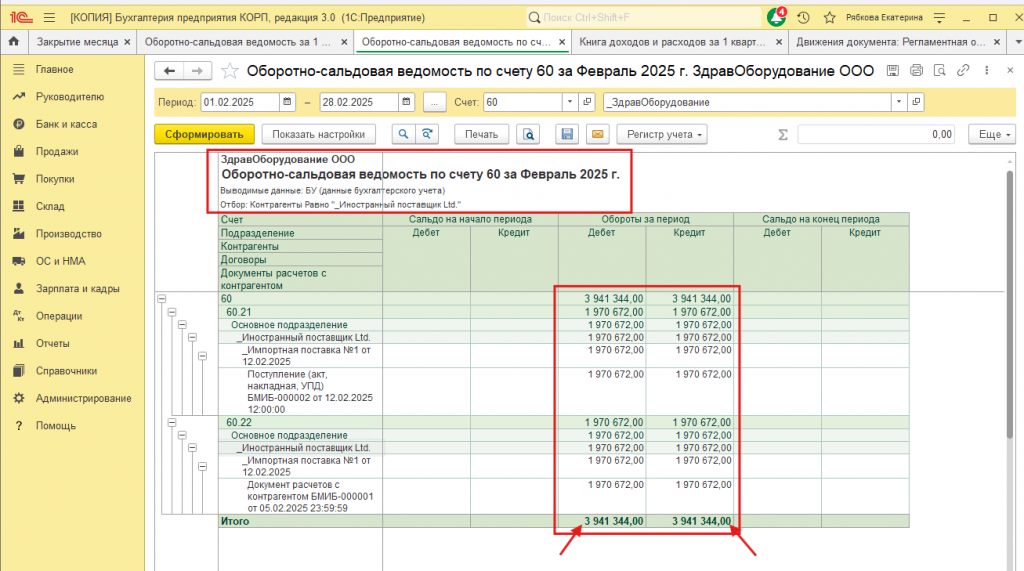

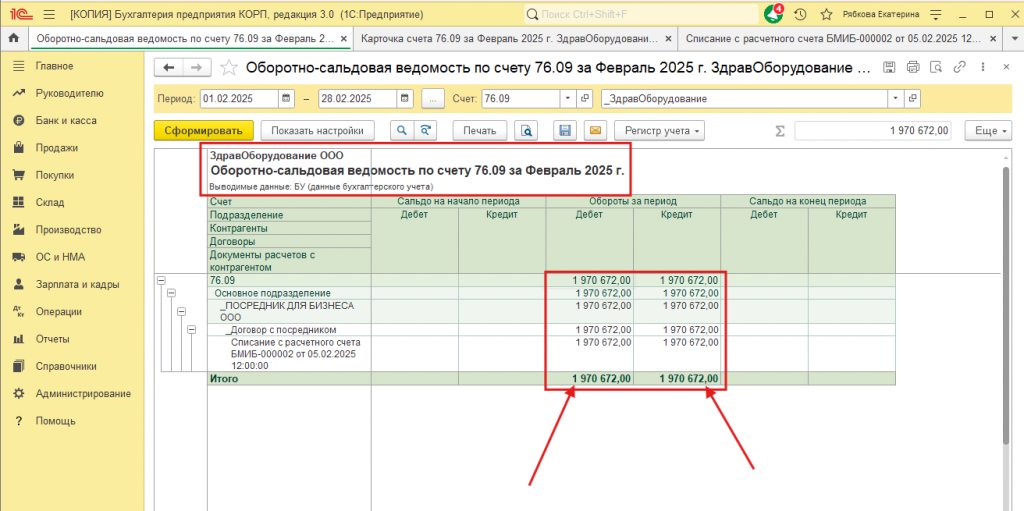

Также для контроля корректности внесенных в программу хозяйственных операций, нужно проверить данные с помощью отчета «Оборотно - сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» и субсчету 76.09 «Прочие расчеты с разными дебиторами и кредиторами», при этом в настройках отчета должны быть включены все доступные «Группировки». Если все хозяйственные операции были внесены в программу корректно, то обороты по субсчетам 60.21, 60.22 и 76.09 будут полностью закрыты (Рис.31, 32, 33).

Рис.31

Рис.32

Рис.33

Надеюсь, что данная статья будет полезной.

Благодарю за внимание!

Вступайте в нашу телеграмм-группу Инфостарт