Для предприятия с большим документооборотом использование методологии «Партионный учет» является большой проблемой. Нужно поддерживать документы в хронологическом порядке, постоянно восстанавливать последовательность партий. На производственном предприятии процедура восстановления партий длилась более 12 часов. Закрытие месяца занимало очень длительное время, так как только восстановление партий в лучшем случае делалось дважды: первый раз для выявления ошибок, второй, после их исправления. Иногда партии восстанавливали 4-5 раз за месяц. Естественно, что это никого не устраивало и явилось главной причиной для перехода на РАУЗ.

В партионном учете расчет себестоимости по средней ведется не по средневзвешенной, а по среднескользящей, а при закрытии месяца корректируется до средневзвешенной. Отсюда, искажения, когда на конец месяца могут накапливаться «копейки», ввиду чего стоимость списания не совпадает со средней. Особенно ярко эта проблема вырисовывается для многопередельного производства.

Партионный учет, оборотно-сальдовая ведомость (ОСВ) по 43 счету за месяц по конкретной номенклатуре без учета складов:

РАУЗ, ОСВ по 43 счету за месяц по конкретной номенклатуре без учета складов:

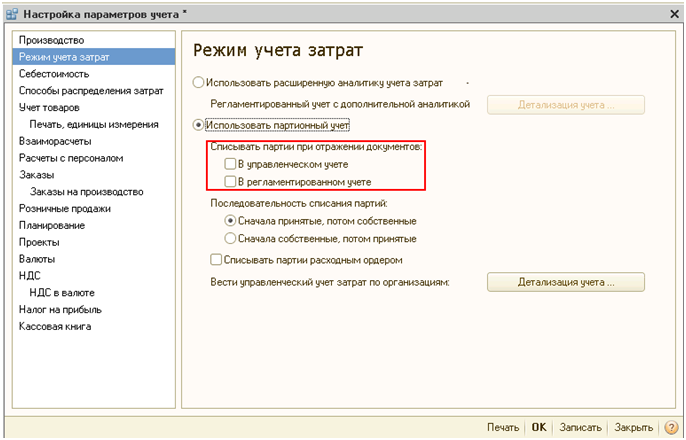

Так как документооборот достаточно большой, то работать при партионном учете с установленными флагами «Списывать партии при отражении документов (в управленческом учете, в регламентированном учете)» в настройке параметров учета не возможно.

О проблемах данного рода нам сообщает и справка: «При интенсивном документообороте запрещается устанавливать флаги «Списывать партии при отражении документов», иначе это приведет к снижению показателей производительности и параллельности системы».

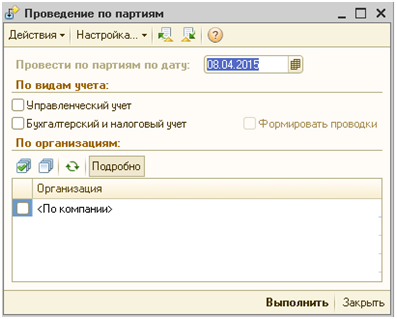

Таким образом, необходимо было постоянно использовать обработку «Проведение по партиям», что в режиме работы предприятия 24/7 представляло собой проблему наряду с восстановлением партий.

Еще одной причиной в пользу перехода на РАУЗ стало длительное проведение документа «Расчет себестоимости». При использовании партионного учета выполняемые действия документа «Расчет себестоимости» приходилось делить на несколько документов для проверки промежуточных данных и экономии времени. Каждый из них проводился около 40 минут. Так как документ «Расчет себестоимости» проводится по УУ, БУ и НУ, то затрачиваемое время только на проведение документов данного вида составляло: 40 мин * 6 док. = 4 часа, а это половина рабочего дня. Для сравнения, после перехода на РАУЗ проведение документа «Расчет себестоимости» стало занимать около 5 минут. Колоссальная экономия времени.

УУ 1-й документ

УУ 2-й документ

Основными плюсами в пользу использования РАУЗ стали:

• отсутствие длительной процедуры восстановления партий;

• оценка МПЗ, после закрытия месяца стоимость списания совпадает со средней, так как именно это предполагает система линейных уравнений (СЛАУ) РАУЗ (рис. 3);

• более быстрое проведение документов в текущем режиме работы;

• движения по регистрам учета формируются всегда при проведении документов, отпала необходимость делать проведение документов по партиям;

• не нужно исправлять ошибки, возникшие из-за того, что документы ввели не в том порядке. Для РАУЗ достаточно того, чтобы в конце месяца не было отрицательных остатков по затратам;

• расчет себестоимости выполняется одним документом по каждому юридическому лицу, его проведение намного быстрее, чем при партионном учете. В списке всего пять операций, которые можно выполнить одним документом;

• для анализа данных по затратам и себестоимости можно применять лишь 2-3 отчета вместо разных ведомостей, которые собирают данные по множеству регистров при использовании партионного учета.

Ниже приведу список задач, которые нужно выполнить, прежде чем включить использование РАУЗ в рабочей базе:

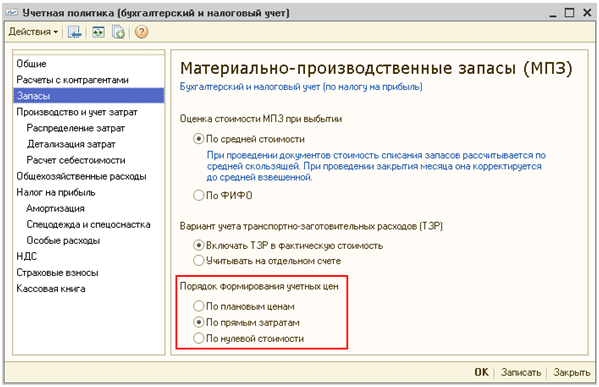

1. Определиться с порядком формирования учетных цен

В учетной политике есть параметр, который критичен при переходе на РАУЗ – порядок формирования учетных цен. Он может принимать одно из трех значений:

• по плановым ценам (в течение месяца запасы оцениваются по заданному типу цен, а в конце месяца при расчете себестоимости их стоимость корректируется, но без изменения первоначальных документов);

• по прямым затратам (при каждом проведении документа со списанием, перемещением, продажей МПЗ делается мини-расчет себестоимости, в конце месяца при расчете себестоимости происходит корректировка, но без изменения первоначальных документов);

• по нулевым ценам (в течение месяца запасы не оцениваются, а при расчете себестоимости единоразово определяется стоимость всех МПЗ и затрат за месяц).

Оптимальнее всего использовать нулевую стоимость или формировать ее «по плановым ценам».

На предприятии был выбран порядок формирования учетных цен «по прямым затратам». Аргументы в пользу данного выбора:

• необходимость иметь оперативные данные по себестоимости по прямым затратам;

• на складах нужен актуальный суммовой остаток;

Очевидно, что аргументы спорные, а выбор порядка формирования учетных цен очень не оптимальный.

Во-первых, при использовании порядка формирования учетных цен «по нулевой стоимости» документы проводились бы гораздо быстрее, а расчет себестоимости делался бы единовременно.

Во-вторых, если мы задним числом изменим оприходование и не перепроведем документ списания, то суммы у него не изменятся. Естественно, при расчете себестоимости будет корректировка, но документ списания останется прежним.

Из-за того, что документы вносятся в произвольном порядке в пределах дня (порядок документов не играет роли) на счетах и в регистрах может складываться не совсем красивая картина, с наличием огромных сумм, которых в принципе быть не должно.

Данная проблема может быть устранена расположением документов в нужной хронологии, но тогда теряется основной смысл РАУЗ - возможность произвольного расположения документов в течение месяца.

Таким образом, порядок формирования учетных цен «по прямым затратам» искусственно создает последовательность.

Если закрывать месяц не убирая огромные и не реальные суммы, то счета закрываются, но обороты по ним будут просто фантастическими, что естественно не устраивает бухгалтерию.

Разработчики не рекомендуют использовать порядок формирования учетных цен "По прямым затратам".

Следует обратить внимание на то, что изменение порядка формирования учетных цен вероятнее всего потребует изменения учетных политик организаций, подписанных ответственными лицами на бумажном носителе.

2. Определиться с датой перехода

Учетные цены устанавливаются организацией самостоятельно, в силу чего в учетной политике в обязательном порядке указывается, что понимается под учетной ценой МПЗ, кем они утверждаются, и в каком порядке производится их пересмотр. В налоговом кодексе четко написано: «Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода».

Применение РАУЗ на предприятии начали с 2014 года. Однако фактически процесс перехода произошел позже. После того как были сформированы документы ввода остатков по РАУЗ, уже закрытые месяца были перепроведены и перезакрыты.

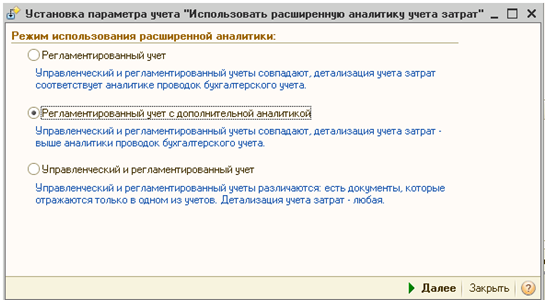

3. Определиться с режимом использования РАУЗ

Каждый режим определяет соотношение регламентированного и управленческого учета при ведении учета затрат на предприятии. Кроме того, от режима использования РАУЗ зависит состав аналитических разрезов учета затрат.

Для режима «Регламентированный учет» нельзя настроить детализацию затрат, для режима «Регламентированный учет с дополнительной аналитикой» детализация затрат настраивается только по регламентированному учету, а для режима «Управленческий и регламентированный учет» - только по управленческому учету.

На предприятии был выбран режим «регламентированный учет с дополнительной аналитикой», так как отсутствовала необходимость в ведении управленческого учета.

4. Определить список нетиповых объектов и доработок, использующих регистры партий и себестоимость

Список вышеназванных объектов был определен для предприятия, в них внесли соответствующие изменения, так как при РАУЗ используются другие регистры. Обратите внимание, что объекты должны иметь два режима работы: партионный учет для использования старого периода, РАУЗ - для использования нового периода.

5. Перевести тестовую базу на РАУЗ

Дату начала использования РАУЗ в тестовой базе желательно выбрать так, чтобы была возможность перепровести несколько месяцев, рассчитать себестоимость и полностью закрыть месяцы, а потом сверить результат с рабочей базой.

6. Сформировать регламент закрытия месяца

Исходя из результатов, полученных на предыдущем этапе и специфики предприятия.

О проверке правильности переноса остатков при переходе на РАУЗ: