{kind=link}

Терминология и входящие данные:

Акциз – косвенный налог, стоимость которого заложена в цену подакцизного товара;

Перечень товаров, которые облагаются акцизами, приведены в ст. 181 НК РФ;

Налоговые ставки на подакцизные товары устанавливаются ст. 193 НК РФ;

Обязанность по уплате акциза на моторные масла возникает при реализации на территории Российской Федерации;

Акциз рассчитывается – налоговая база (для моторных масел - количество в тоннах реализованной продукции) умноженная на ставку налога за соответствующий период.

Для корректного расчета итоговой суммы реализованной продукции в документе «Реализация товаров и услуг» требуется указать стоимость единицы номенклатуры с включенной суммой акциза.

Заполнение НСИ

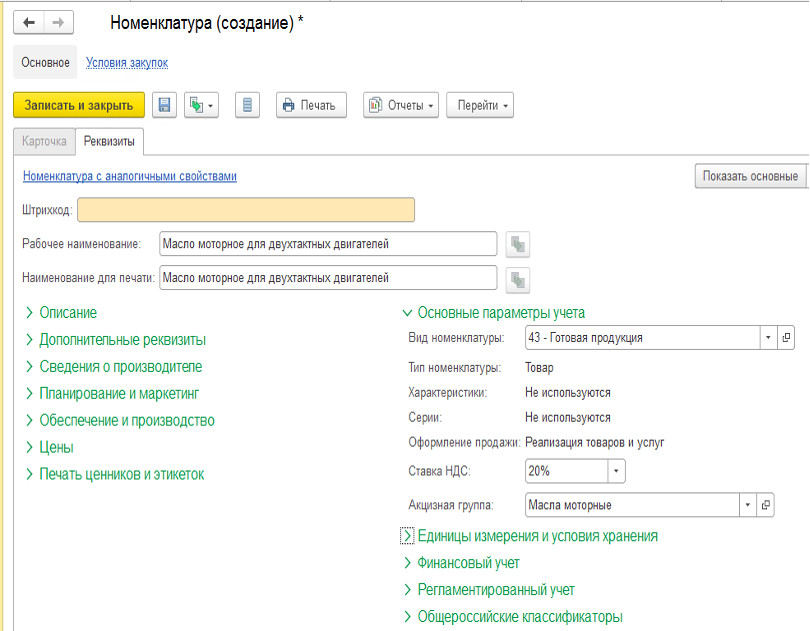

Учитывая, что акциз начисляется только на определённую группу товаров, необходимо отделить подакцизные товары от неподакцизных, сохранив требование, что подакцизные товары (номенклатура) могут относиться к разным акцизным группам.

В типовой конфигурации для обособления подакцизной номенклатуры используется реквизит «Подакцизный товар» с типом «Булево», но вопрос по разделению номенклатуры на виды акцизов остается нерешенным. Для возможности разделения подакцизной номенклатуры по видам акцизов создаем новый справочник «Акцизная группа». В справочнике создаем акцизные группы согласно статье 181 НК РФ. Далее размещаем ссылку на справочник в карточке «Номенклатуры» и в каждой подакцизной номенклатуре заполняем соответствующую группу из справочника.

Рис 1. «Пример заполнения карточка номенклатуры».

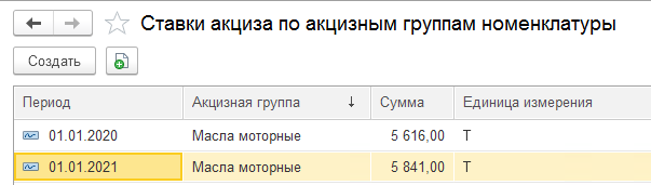

Для последующего расчета акциза потребуются ставки подакцизных товаров. Ставки могут изменяться, поэтому необходимо сохранять информацию о ставках прошлых периодов в случае перерасчетов при корректировках реализации. Для сохранения информации создаем регистр сведений «Ставки акциза по акцизным группам номенклатуры», в котором укажем период, акцизную группу, суммы и единицу измерения. Регистр заполняется на основании данных из ст. 193 НК РФ.

Рис. 2 «Пример заполнений РС Ставки акциза по акцизным группам номенклатуры».

На основании группы подакцизных товаров в карточке номенклатуры при реализации будет определяться ставка, по которой будет рассчитываться сумма акциза.

Реализация подакцизных товаров

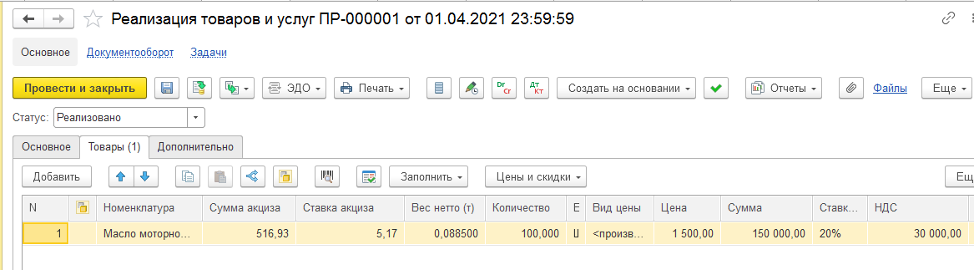

Расчет акциза будет производиться в момент проведения документа «Реализация товаров и услуг» (далее – РТиУ). Документ потребуется модифицировать - на закладке «Товары» необходимо добавить новые реквизиты«Ставка Акциза» и «Акциз».

Рис. 3 «Пример документа РТиУ с новыми реквизитами».

- «Ставка Акциза» - ставка акциза на единицу измерения продукции, заполняется расчетным путем.

- «Акциз» - Заполняется расчетным путем. Ставка акциза из РС «Ставки акциза по акцизным группам номенклатуры», которая соответствует «Акцизной группе» в карточке выбранной номенклатуры табличной части документа РТиУ на закладке «Товары» умножить на число из реквизита табличной части (колонка) «Вес нетто» в табличной части документа РТУ на закладке «Товары».

Расчет акциза по аналогии с типовым расчетом НДС происходит в технической таблице «Виды запасов» с последующей трансляцией в табличную часть документа. Порядок расчета НДС в документе РТиУ при этом не меняется, так как сумма акциза включена в цену реализуемой номенклатуры.

Для хранения полученных данных о рассчитанной сумме акциза требуется создать оборотный регистр накопления «Акциз Продажи». Измерения и ресурсы создаваемого регистра будут зависеть непосредственно от требований заказчика к дальнейшей автоматизации отчетов по акцизам, чем более полной будет аналитика в регистре, тем проще будет создания отчетов в дальнейшем.

Обязательно, в независимости от того какая аналитика требуется для каждой конкретной организации, в регистре необходимо наличие аналитики «Акциз», в которую при определенных условиях будет записываться значение табличной части из закладки «Товары» документа РТиУ.

Рис. 4.1. «Пример заполненного РН «Акциз Продажи».

Рис. 4.2. «Пример заполненного РН «Акциз Продажи».

При проведении документа РТиУ при выборе номенклатуры, в которой заполнен реквизит «Акцизные группы номенклатуры» добавляются движение по РН «Акциз Продажи».

Рис. 5 «Пример движения РН «Акциз Продажи» в документе РТиУ».

Отражение бухгалтерских проводок по акцизам при реализации подакцизных товаров

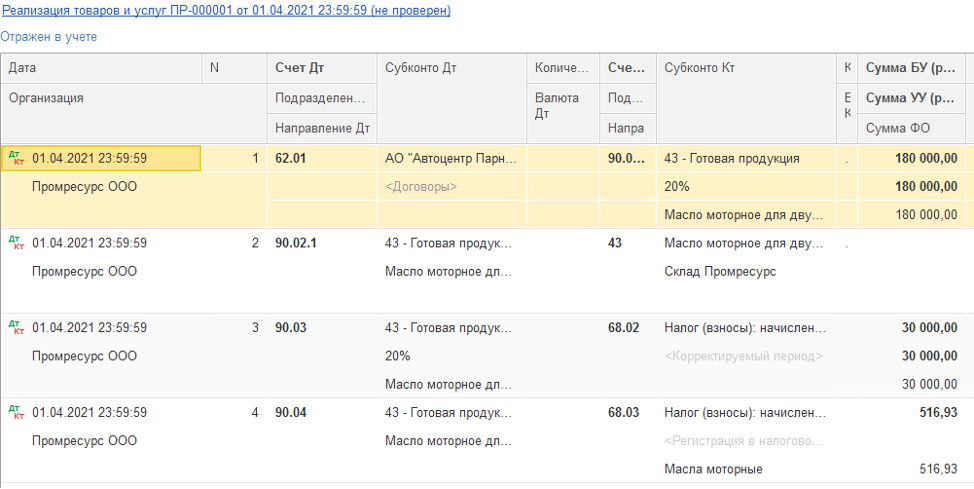

В документе РТиУ при реализации должна сформироваться проводка Дт 90.04 Кт 68.03 на сумму исчисленного акциза. Для выполнения данного требования в конфигурации добавим условие: если в РН «Акциз Продажи» в ресурсе «Акциз» заполнено числовое значение, формируется проводка на сумму значения.

Рис. 6 «Пример сформированных проводки по акцизу в документе РТиУ».

Сумма в проводке в документе РТиУ всегда равна сумме в регистре.

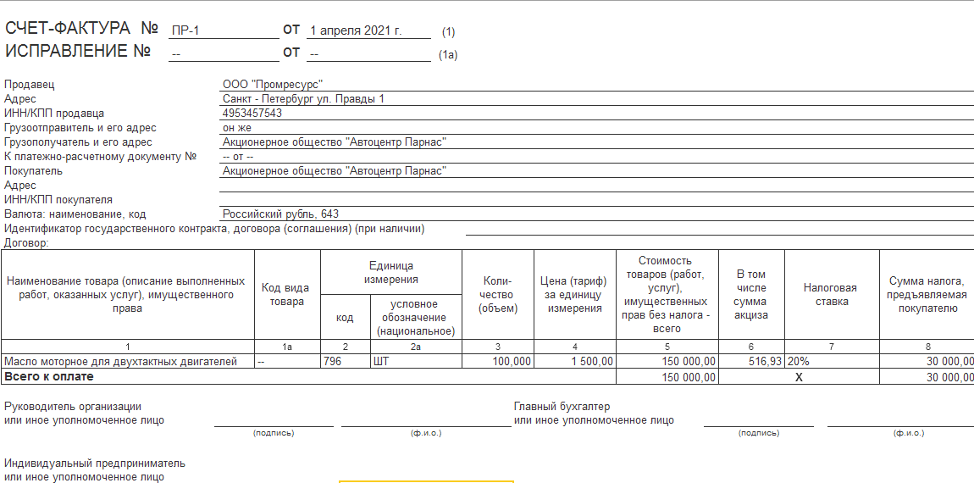

Формирование печатной формы документа счет-фактура с выделенной суммой начисленного акциза

Печатная форма документа «счет-фактура выданный» имеет соответствующую колонку, в которой требуется указать информацию по исчисленному акцизу.

Заполнение колонки № 6 печатной формы «в том числе сумма Акциза» происходит данными из табличной части документа РТиУ на закладке «Товары» из реквизита «Акциз». Заполнение происходит построчно согласно данным табличной части.

Рис. 7 «Пример заполнения Печатной формы документа «счет – фактура выданный».

Корректировка реализации подакцизных товаров

Корректировка реализации является частным случаем процесса автоматизации учета акцизов. По аналогии с рассмотренной выше концепцией по отражению акцизов при реализации в документ «Корректировка реализации» добавляются соответствующие реквизиты «Ставка Акциза» и «Акциз». При проведении документа в регистр накопления «Акциз Продажи» делаются соответствующие записи.

Вступайте в нашу телеграмм-группу Инфостарт