1. Коротко о ситуации

Недавно исследовали финансово-экономическое состояние крупной научно-производственной корпорации. На основе ее финансовой отчетности посчитали три десятка традиционных, классических показателей: величину имущественного комплекса, финансовую устойчивость, автономность, платежеспособность, деловую активность, финансовый результат. Выявили небольшой негатив, но в целом они оказались неплохими.

Построили фондовую сеть и оценили финансовый оборот корпорации. В связи с тем, что использовалась не оперативная бухгалтерская, а публичная финансовая отчетность, для построения сети применили не «КарусельЮнит», а специализированный программный продукт, находящийся в открытом доступе.

Фондовую сеть пришлось строить дважды. Первый вариант показал кризисное состояние финансового оборота. В течение года корпорация оплатила лишь 20-30% использованных ею производственных ресурсов. Столь масштабные неплатежи в современной обстановке маловероятны. Повторная проверка исходных данных выявила не корректный ввод авансов покупателей и заказчиков. Исправили. Второй вариант фондовой сети отобразил прекрасное состояние финансового оборота этой корпорации.

Теперь, как говорится, «вишенка на торте»: первый и второй варианты фондовой сети имели совершенно одинаковые традиционные показатели, все три десятка! Это означает, что классические количественные показатели финансового анализа не почувствовали разницы кризисного и нормального состояния корпоративных финансов. Ее выявил лишь мониторинг картинки - схемы фондовой сети. Для этого оказалось достаточно методов ее качественного анализа. Картинка-сеть оказалась информативнее цифр-показателей, являющихся общепризнанным и повсеместно применяемым инструментом финансового анализа.

Продемонстрируем эту ситуацию на условном примере. Он также покажет, как осуществляются некоторые процедуры качественного анализа фондовой сети.

2. Исходная информация

2.1. Финансовая отчетность

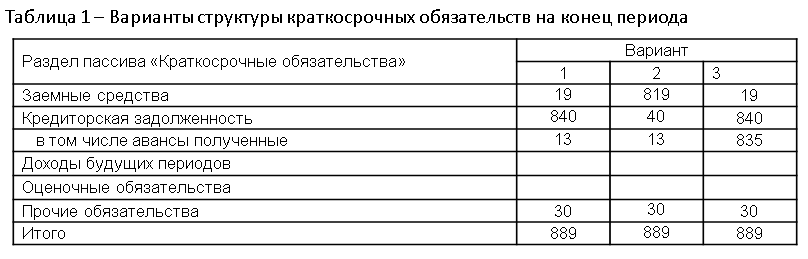

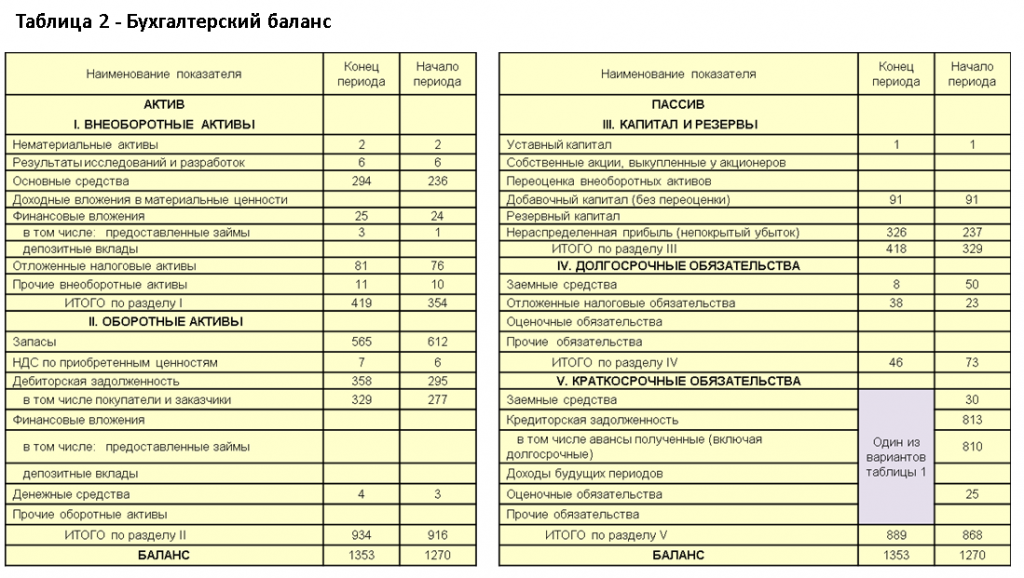

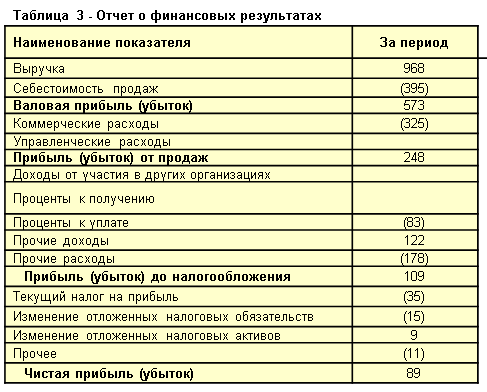

Рассматривается 3 идентичных варианта деятельности условной корпорации. Их различие лишь в структуре краткосрочных обязательств на конец отчетного периода (таблица 1). В остальном Бухгалтерские балансы (таблица 2) и Отчеты о финансовых результатах (таблица 3) одинаковы.

{kind=link}

{kind=link}

{kind=link}

2.2. Показатели финансового анализа

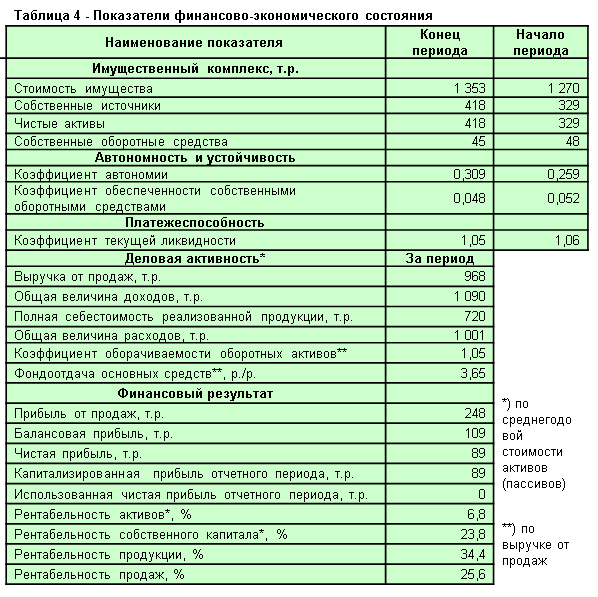

В таблице 4 приведены основные показатели, рассчитываемые в процессе финансового анализа. Они характеризуют финансово-экономическое состояние корпорации, как удовлетворительное. Она прибыльна, платежеспособна по показателю текущей ликвидности. Уровень рентабельности потоков очень высок.

{kind=link}

Показатели определены для каждого из вариантов финансовой отчетности (таблиц 1, 2, 3). Они закрывают все направления финансового анализа и одинаковы для всех вариантов финансовой отчетности. Это означает, что они не чувствуют различия структуры краткосрочных обязательств корпорации (таблица 1). В фондовой сети это различие отражается на величинах финансовых потоков. Поэтому ее мониторинг может существенно скорректировать позитивную оценку. Как увидим далее, в зависимости от структуры краткосрочных обязательств она может быть как подтверждена (вариант 3), так и изменена на противоположную (варианты 1 и 2).

2.3. Метод следа встречных потоков

В этом разделе - немного теории для понимании дальнейшего изложения.

При построении фондовой сети модули внешних потоков (сиреневые стрелки на схемах) могут рассчитываться одним из альтернативных методов:

а) реальных величин. При этом модуль потока равен величине активов, перемещенных этим потоком;

б) следа встречных потоков. След встречных потоков это разница модулей внешнего притока и внешнего оттока, относящихся к одному каналу внешнего финансирования (например, привлечение и погашение финансовых займов). Если приток больше оттока, то модуль притока равен этой разнице, а модуль оттока равен нулю. Если соотношение обратно, то модуль притока равен нулю, а модуль оттока равен разнице.

Например, реальные величины: привлечен кредит (приток) 100 и погашен кредит (отток) 80. Метод следа: привлечен кредит 20 и погашен кредит 0.

Метод реальных величин отражает истинную величину активов, перемещаемых потоками. Метод следа отражает лишь итоговый результат этого перемещения. Он менее информативен, чем метод реальных величин. Но иногда, например, при использовании публичной финансовой отчетности, только метод следа позволяет корректно определить параметры внешней деятельности фондовой сети (по изменению пассивов баланса). Также его информация ценна для управления тем, что отражает остаточную величину проблем, связанных с использованием конкретного канала внешнего финансирования. Например, не погашенную часть банковского кредита.

В рассматриваемой фондовой сети параметры внешних потоков, указанные на рисунках, определены методом следа. Этот метод использует и внешняя обработка «КарусельЮнит».

3. Качественный анализ фондовой сети корпорации

На основе каждого из вариантов финансовой отчетности (таблицы 1, 2, 3) построена фондовая сеть и выполнен анализ ее параметров. Как отмечено ранее, в связи с тем, что использована не оперативная бухгалтерская, а публичная финансовая отчетность, для построения сети применена не «КарусельЮнит», а специализированный программный продукт, находящийся в открытом доступе.

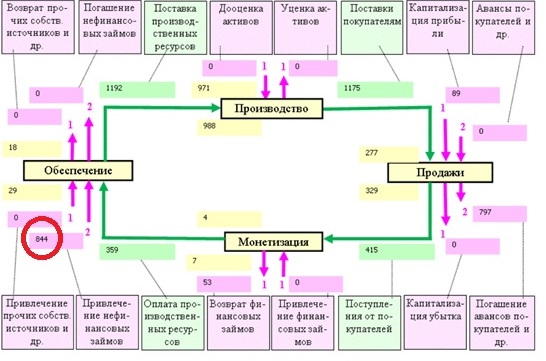

Рис. 1. Вариант 1.

На рисунке 1 представлена фондовая сеть, сформированная по первому варианту финансовой отчетности. Ее качественный анализ дает много информации, полезной для управления. Однако в данном примере обсудим только ту, которая позволяет назвать этот вариант «кризисным».

Его кризисность обусловлена масштабными неплатежами, которые характеризуются модулем внешнего притока «Привлечение нефинансовых займов», равным 844 млн.р. (красный овал на рисунке 1). Нефинансовые займы – не оплаченные корпорацией производственные ресурсы: товарно-материальные ценности, начисленная заработная плата, налоги и др. Если учесть, что модуль внутрисетевого потока «Поставка производственных ресурсов» равен 1192 млн.р., то его не оплаченная часть составила 70,8%. Сложно представить поставщиков товарно-материальных ценностей, снабжающих корпорацию, или персонал, работающий ради заработной платы, или налоговые органы, взимающие налоги, согласных на такие условия взаимодействия с корпорацией. Прекращение ее деятельности или банкротство представляется вполне реальными.

Почему заняли так много? Потому, что было нечем платить: модуль потока «Оплата производственных ресурсов» всего лишь 359 млн.р. Почему заплатили так мало? Потому, что было мало платежных средств: а) от продажи продукции (модуль потока «Поступления от покупателей») пришло лишь 415 млн.р., б) часть из них – 53 млн.р. ушло на погашение ранее полученных финансовых займов (модуль оттока «Возврат финансовых займов»), в) запасы финансовых активов невелики – на начало периода 4 млн.р., на конец 7 млн.р.

Можно продолжить анализ. Почему так мало поступило от продажи продукции? Ведь «Поставки покупателям» составили 1175 млн.р. Потому, что эти поставки включают также ранее авансированную продукцию. Ее величина – модуль внешнего оттока «Погашение авансов покупателей» равна 797 млн.р. Эти средства были получены корпорацией от покупателей в прошлых периодах. (Кстати, "интересный" вопрос: куда они делись, т.к. производство этой продукции осуществлено за счет заимствований текущего периода?) Кроме того, часть продукции, подлежащей оплате в исследуемом периоде, иммобилизована в приросте дебиторской задолженности покупателей с 277 млн.р. до 329 млн.р.

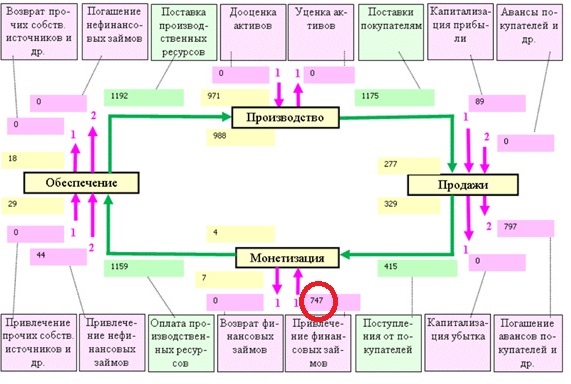

Рис. 2. Вариант 2.

Фондовая сеть, приведенная на рисунке 2, построена по второму варианту финансовой отчетности корпорации. Его не было в реальной ситуации, описанной в начале статьи. Однако на практике он встречается часто.

Это – тоже «кризисный» вариант финансового оборота. От предыдущего отличие лишь в том, что неплатежи переместились из фазы «Обеспечение» в фазу «Монетизация» (красный овал на рисунке 2). Например, корпорации удалось убедить банк предоставить ей кредит (внешний приток «Привлечение финансовых займов»). Точную величину кредита по используемой финансовой отчетности определить невозможно. Но метод следа встречных потоков показывает его непогашенный остаток 747 млн.р. (таблицы 1 и 2: 819+8-30-50). Привлеченный кредит направлен на оплату производственных ресурсов, вследствие чего модуль соответствующего внутрисетевого потока стал равным 1159 млн.р. Неоплаченная часть производственных ресурсов уменьшилась до 44 млн.р., что вполне приемлемо для их поставщиков.

Таким образом, второй вариант финансового оборота такой же кризисный, как и первый, однако его шансы на жизнь более велики, так как поставщики производственных ресурсов получают оплату, а банк осуществляет платежи в соответствие с кредитным договором. Риски, связанные с неплатежами, переместились с поставщиков на банк.

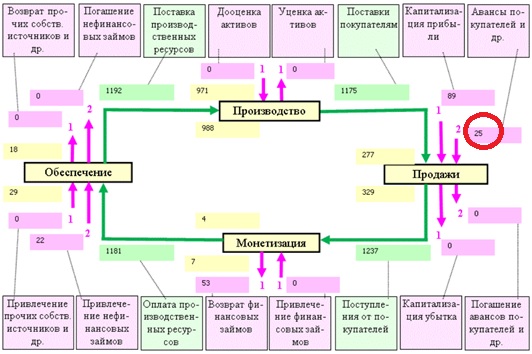

Рис. 3. Вариант 3.

Фондовая сеть, приведенная на рисунке 3, построена по третьему варианту финансовой отчетности корпорации. Его назовем «успешным». Финансирование внутрисетевого оборота здесь осуществляется за счет авансов покупателей (красный овал на рисунке 3). Активы, выбывшие из сети вследствие погашения ранее полученных авансов, замещаются новыми авансами покупателей. Вследствие этого «Поступления от покупателей», включающее поступившие авансы и оплаченную часть выручки от продаж, составили 1237 млн.р. Их оказалось достаточно для погашения кредита 53 млн.р. в фазе «Монетизация» и оплаты производственных ресурсов в фазе «Обеспечение». Неоплаченная часть этих ресурсов сократилась до 22 млн.р.

Неплатежи практически отсутствуют, банковский кредит не нужен.

Авансы покупателей растут, о чем свидетельствует внешний приток «Авансы покупателей», равный 25 млн.р. (таблицы 1 и 2: 835-810). Это можно считать признаком не удовлетворенного платежеспособного спроса на продукцию корпорации.

Конечно, ряд проблем (не рассмотренных в статье), имевшихся также в первом и втором вариантах, здесь остались, но они не столь опасны, как неплатежи.

4. Чувствительность количественных показателей фондовой сети к рассмотренным вариантам

Количественные показатели фондовой сети, в отличие от традиционных показателей финансового анализа, чувствительны к различию рассмотренных вариантов финансовой отчетности корпорации.

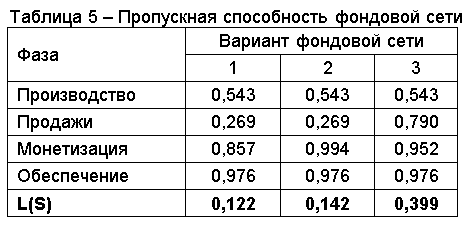

В таблице 5 для примера приведены частные коэффициенты использования потенциалов по внутрисетевому обороту каждой из фаз фондовой сети, а также показатель ее пропускной способности – L(S), рассчитанный в виде их произведения. Не будем исследовать и объяснять содержание этих показателей. Обратим внимание лишь на рост L(S) от 1 к 3 варианту, свидетельствующий о постепенном улучшении состояния финансового оборота корпорации.

{kind=link}

5. В заключение

5.1. Методы финансового анализа являются важным широко применяемым инструментом мониторинга. Они предполагают определение и исследование ряда общепризнанных показателей, всесторонне характеризующих финансово-экономическое состояние корпорации. Однако при этом корпорация рассматривается, как монолитный объект. Не удается оценить структуру бизнес-процесса. Метод фондовой сети может дополнять финансовый анализ, раскрывая состояние каждой из фаз финансового оборота, а также их взаимодействие. Эта статья демонстрирует дополнительные возможности, которые получит финансовый аналитик, применивший метод фондовой сети.

5.2. Рассмотренные процедуры качественного анализа применимы и к фондовой сети, построенной на основе оперативной бухгалтерской информации, аккумулируемой 1С. Для ее построения применяется внешняя обработка «КарусельЮнит». При этом в качестве исходной информации используется не публичная финансовая отчетность, а оперативная - выборка из базы 1С.

5.3. Внедрение на конкретном предприятии метода фондовой сети целесообразно начинать с применения обработки «КарусельЮнит» и ознакомления его руководителей с картинкой фондовой сети и ее простейшим качественным исследованием таким, как в данной статье, без расчета количественных показателей. Показатели – последующий этап освоения метода.

5.4. Как видно из примера, качественный анализ заключается в визуальном исследовании картинки фондовой сети. Анализируются параметры сети - числа рядом с представленными на ней элементами. Рядом со стрелками - величины потоков. Они обозначают объемы выполненных работ (обеспечения, платежей, отгрузки, накопления прибыли, потерь-убытков и т.п.). Рядом с прямоугольниками-фондами - запасы накопленных в них активов. Вверху - на начало, внизу - на конец периода. Эти числа можно взаимно сопоставлять, сравнивать с другим периодом, с планом (если он есть), с собственным ожиданием. При этом выявляются диспропорции, тенденции, причины и результаты. Виден участок бизнес-процесса с выявленными проблемами. Он связан с конкретными подразделениями корпорации (производственными, обеспечивающими, финансовыми, сбытовыми). Создается основа для принятия управленческих решений.

К достоинствам качественного анализа можно отнести:

- позволяет определить проблему, которая не диагностируется количественными показателями,

- прост, не требует знания специальных показателей и алгоритмов анализа,

- может выполняться пользователем, не обладающим квалификацией экономиста.

Вступайте в нашу телеграмм-группу Инфостарт