{kind=link}

Объект публикации

Предлагаем вашему вниманию внешнюю обработку, предназначенную для визуального представления финансового оборота корпорации. Финансовый оборот – циклическое движение активов, обусловленное её деятельностью. Обработка осуществляет его визуализацию в виде схемы фондовой сети корпорации (Рис. 1). Параметры сети определяются специализированным веб-сервисом по выборке из базы данных. Обработка, по сути, является порталом этого сервиса, ориентированным на 1С.

Обработка действует следующим образом:

1) пользователь определяет название корпорации и период, 2) создается выборка из базы 1С (Рис. 2 – исходная и Рис.3 – свернутая по субсчетам, посылаемая на веб-сервис), 3) обращение к веб-сервису, 4) получение параметров и визуализация фондовой сети, 5) мониторинг финансового оборота на основе его визуального представления.

В чем польза «зашитого» в программу метода фондовой сети корпорации?

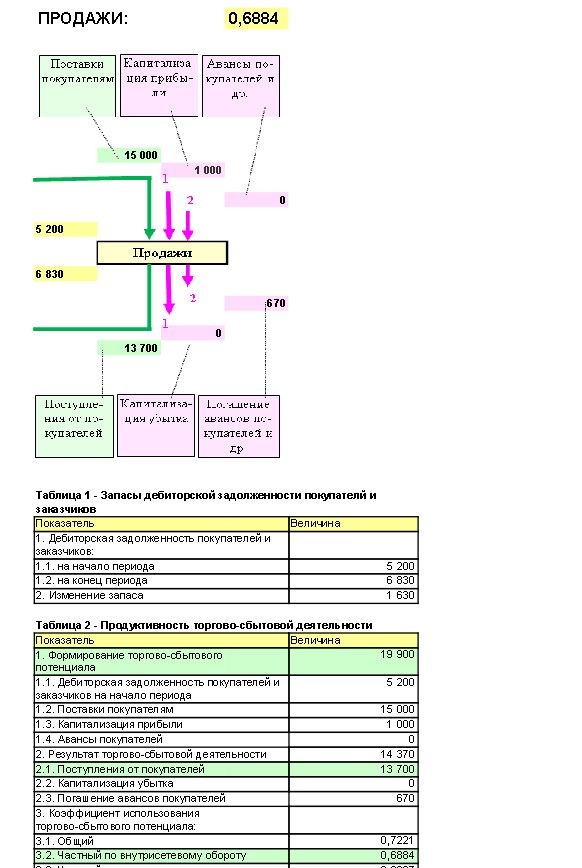

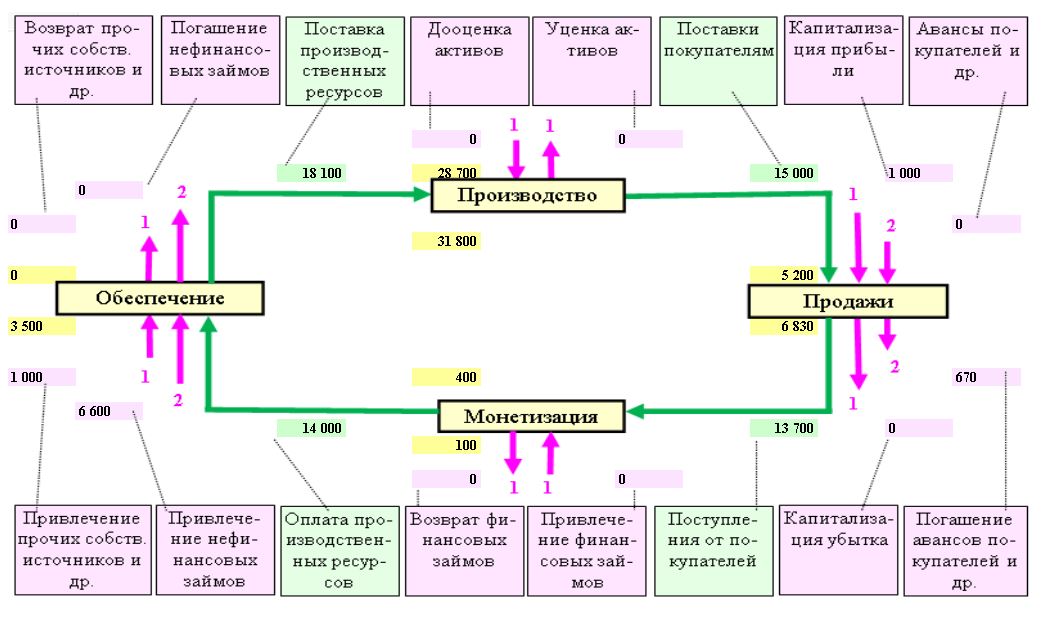

Во-первых, он позволяет каждой корпорации реализовать возможности юнит-менеджмента, имеющиеся в обычном бухгалтерском учете. К объектам учета относятся запасы активов и финансовые потоки (корреспонденции счетов). Каждый из них связан с конкретным участком (фазой) финансового оборота: производством, продажами, монетизацией (пребыванием активов в монетарной форме), обеспечением. Каждая из фаз курируется конкретными подразделениями корпорации. От качества работы этих подразделений во многом зависят величины запасов и потоков. Сгруппировав объекты учета правильным образом, можно рассчитать параметры этих фаз и использовать их в системе управления корпоративными финансами. Создается простейшая (но настоящая, естественная и доступная каждой корпорации) система оценки деятельности отдельных фаз финансового оборота и курирующих их подразделений.

Во-вторых, удается вынести на единое информационное поле (схему фондовой сети) названные выше запасы и потоки – важные объекты управления корпоративными финансами. На схеме видны не только их величины, но и логическая связь между ними, отсутствие ожидаемых, наличие нежелательных. Это облегчает анализ и принятие управленческих решений, особенно на уровне высших менеджеров корпорации. Дополнительный бонус - представление этой информации не в виде таблиц и текстов, а в виде картинки. Это гораздо нагляднее и доходчивее. Позволяет быстро оценить ситуацию, особенно в условиях дефицита времени и при недостатке специальных экономических знаний.

В-третьих, необычное представление бизнес-процесса требует адекватных показателей его оценки. Фонд – простейший финансовый механизм, в основе которого лежит балансовое уравнение. В нем всего лишь 4 параметра – запасы на начало и конец периода, модули притоков и оттоков. Но их достаточно для оценки эффективности (продуктивности) деятельности фонда и тех объектов, которые он представляет. Определяется:

а) потенциал фонда – то, что он может использовать в исследуемом периоде (например, запасы на начало плюс модули притоков). Это - также максимум того, что он может дать другим в выходных потоках;

б) результат деятельности фонда – модули выходных потоков, активы, созданные фондом. Часть их остается в сети. Это – позитивный результат. Эти потоки связывают фонды внутрисетевым оборотом (кольцо фондовой сети). Другие потоки выводят активы из сети (внешние оттоки). Утраченные активы – негативный результат,

в) соотношение результата и потенциала, называемое коэффициентом использования потенциала. Частный коэффициент использования потенциала по внутрисетевому обороту – своеобразный КПД фонда. Определяется на основе позитивного результата. Коэффициенты на основе негативного результата характеризуют потери активов.

Показателей не много, они просты, конструкция их не вызывает нареканий. Они хорошо определяются по бухгалтерской отчетности. В привязке к конкретике фондовой сети они характеризуют множество финансовых процессов. Разработаны алгоритмы, позволяющие на их основе решать традиционные и новые задачи управления корпоративными финансами.

У метода фондовой сети корпорации есть и другие достоинства.

Специфика юнит

Как известно, основой традиционного юнит-менеджмента является закрепление отдельных видов доходов и расходов за подразделениями корпорации. Эта конструкция применяется для оценки деятельности, планирования, учета, стимулирования и т.д. Главная цель – рост прибыли. Все это требует определенных изменений оргструктуры корпорации и ее финансового механизма.

Метод фондовой сети корпорации реализует иной подход. Распределяются не доходы и расходы, а запасы и потоки. Субъектами распределения являются не отдельные подразделения, а фазы бизнес-процесса - «Производство», «Продажи», «Монетизация», «Обеспечение». Так как они курируются конкретными подразделениями, это позволяет ввести и их в контур системы (не обязательная опция). Для этого не требуются преобразования оргструктуры и финансового механизма. Просто имеющаяся бухгалтерская информация представляется в нужном формате.

Для оценки состояния и взаимодействия фаз созданы особые показатели и алгоритмы. К ним тоже можно пристраивать систему оценки, экономическое стимулирование, антикризисное управление и т.п.

Показатели прибыли здесь не подходят, с многими параметрами финансового оборота их связь не очевидна. В традиционных системах юнит-менеджмента эти запасы и финансовые потоки оказываются за рамками оптимизации, Чтобы этого избежать применяются различные «костыли», например, KPI.

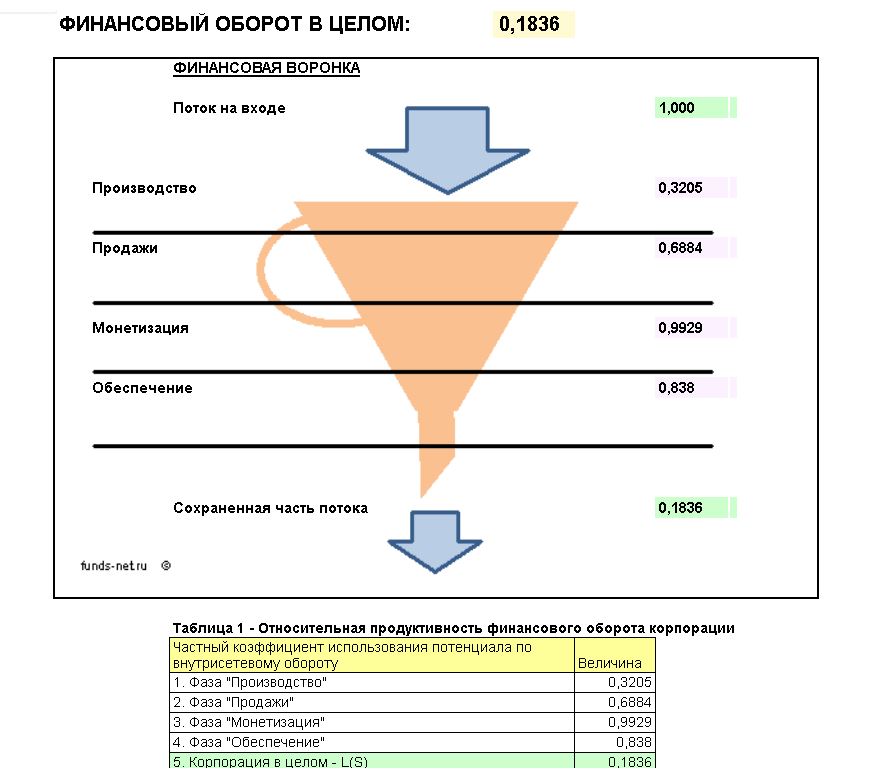

В методе фондовой сети эти проблемы отсутствуют. Состояние каждой из фаз характеризуется ее потенциалом, полезным результатом и частным коэффициентом использования потенциала по внутрисетевому обороту – КПД фазы (Рис. 4). Состояние финансового оборота в целом – пропускной способностью кольца, рассчитываемой на основе этих коэффициентов (Рис. 5). Эти показатели учитывают все параметры финансового оборота.

Что касается прибыли (финансового результата) то существует масса традиционных методов ее оптимизации. Рекомендую рассматривать метод фондовой сети как их дополнение, а не альтернативу.

Существуют ограничения

Одно из них - фондовую сеть нельзя построить по отчетности бюджетных и финансовых организаций (банков, страховщиков и т.п.). К другим ограничениям, актуальным для этой внешней обработки, относится определение внутрисетевого оборота по модулю базового потока, определение модулей внешних потоков методом следа встречных потоков.

Пользователи метода

Метод фондовой сети может применяться при решении различных экономических задач. В первую очередь он предназначен для управленческого анализа. Основные пользователи – высшие и финансовые менеджеры корпорации.

Почему же он предлагается программистам? Многие программисты, работающие с бизнес-контентом, в частности 1С, давно вышли за рамки своей профессии. Имеют достаточно глубокие знания в области бухгалтерского учета и корпоративных финансов. Часто не только превращают в код идеи бухгалтеров и финансистов, но и участвуют в постановках задач. Цель этой публикации – доведение до профессионального сообщества информации об инновационном, мощном и очень интересном методе фондовой сети корпорации.

Подробнее о методе

В полном объеме метод фондовой сети корпорации преподается в рамках двух дисциплин бакалавриата и магистратуры кафедры 502 экономического факультета Московского авиационного института. (Для тех, кто любит поучиться: на других кафедрах МАИ и в других ВУЗах, в том числе за рубежом, подобных учебных дисциплин нет.)

С методом также можно ознакомиться в моей монографии, ссылка на которую приведена в обработке. Монография находится в открытом доступе. Правда, она несколько устарела, издана в 2018 году.

При наличии заинтересованности по этой тематике можно организовать небольшой семинар, например, на базе Инфостарт.

Немного о коде

Код создан не профессиональным программистом, а экономистом. (Причина - в ограниченности бюджета и в неопределенности постановки задачи на начальном этапе.). Поэтому оценка качества кода для автора не актуальна.

Буду благодарен за замечания по методу фондовой сети, а также за советы по графике. Графика реализована обычным для 1С путем – наложением картинки на табличный документ. Это не позволяет обратиться из интерфейса пользователя к элементам схемы. Более удобным представляется метод декораций. Но при их применении элементы схемы иногда смещаются, что не допустимо.

Напоследок

Если кто-то пожелает модифицировать код или встроить в свой продукт, следует учесть:

а) параметры сети рассчитываются сторонним веб-сервисом. Это делает метод фондовой сети независимым от систем и языков программирования. Однако пользователю придется послать на веб-сервис выборку из своей базы. Данные выборки обезличены, не позволяют идентифицировать корпорацию, ее конкретные хозяйственные операции, их объекты, время и участников. Это видно из кода внешней обработки. Информация, полученная веб-сервисом, для иных целей не используется и сразу уничтожается,

б) метод общения с веб-сервисом также не сложно установить по коду внешней обработки,

в) алгоритмы расчета параметров и показателей фондовой сети, а также их связь со схемой жестко регламентированы. Не рекомендуется вносить в них какие-либо изменения, например, переместить финансовый поток из одной фазы в другую. Или навесить на схему отсутствующий параметр. Использование веб-сервиса – один из защитных механизмов, препятствующий таким модификациям,

г) есть смысл использовать схему фондовой сети в качестве стартовой заставки в общей аналитической системе корпорации. Эта схема отражает весь финансовый оборот. Многие традиционные аналитические методы могут быть привязаны к конкретным участкам этого оборота. Например, структура себестоимости и показатели финансового результата – к потоку «Поставки покупателям», платежеспособность – к фонду «Монетизация» и т.д.,

д) метод фондовой сети включает большое количество оригинальных показателей и алгоритмов анализа. В предлагаемой внешней обработке приведены лишь некоторые из них.

Тестировалась на 1С:Предприятие 8.3 (8.3.19.1150).

Вступайте в нашу телеграмм-группу Инфостарт