Открыть подсистему "Раздельный учет ГОЗ"

Для реализации требований законодательства в сфере регулирования цен на продукцию по государственному оборонному заказу в подсистеме «Раздельный учет ГОЗ» реализована возможность подготовки расчетно-калькуляционных материалов (РКМ), позволяющих:

- обосновывать цену продукции контракта – подтвердить фактические затраты при исполнении контракта;

- обеспечить прозрачность ценообразования;

- обеспечить контроль целевого использования средств.

Формирование РКМ доступно в версии подсистемы «Раздельный учет ГОЗ» Проф при включении функциональности «Расширенный учет затрат», который обеспечивает:

- калькулирование себестоимости продукции, работ, услуг в разрезе статей калькуляции (в соответствии с положениями приказа Минпромторга №334), по которым осуществляется расчет цены единицы продукции, поставляемой в рамках государственного оборонного заказа;

- включение в себестоимость продукции общехозяйственных расходов. В бухгалтерском учете ОХР относятся на финансовый результат, в раздельном учете ОХР включаются в себестоимость продукции;

- распределение косвенных расходов по видам продукции, работ, услуг;

- подготовка документов, обосновывающих цену продукции при выполнении гособоронзаказа (форм РКМ), в соответствии с Приказом ФАС России от 16.12.2022 № 995/22

Раздельный учет в подсистеме реализован на базе двух контуров:

- контур «Бухгалтерского учета» – используется по умолчанию; данные для целей раздельного учета по контрактам ГОЗ формируются на базе хозрасчетного регистра бухгалтерского учета;

- контур «Раздельного учета» дополняет функционал контура «Бухгалтерского учета» и работает при включении функционала «Расширенный учет затрат». Данные для целей раздельного учета затрат, включаемых в цену продукции, поставляемой в рамках государственного оборонного заказа, формируются на базе хозрасчетного регистра раздельного учета

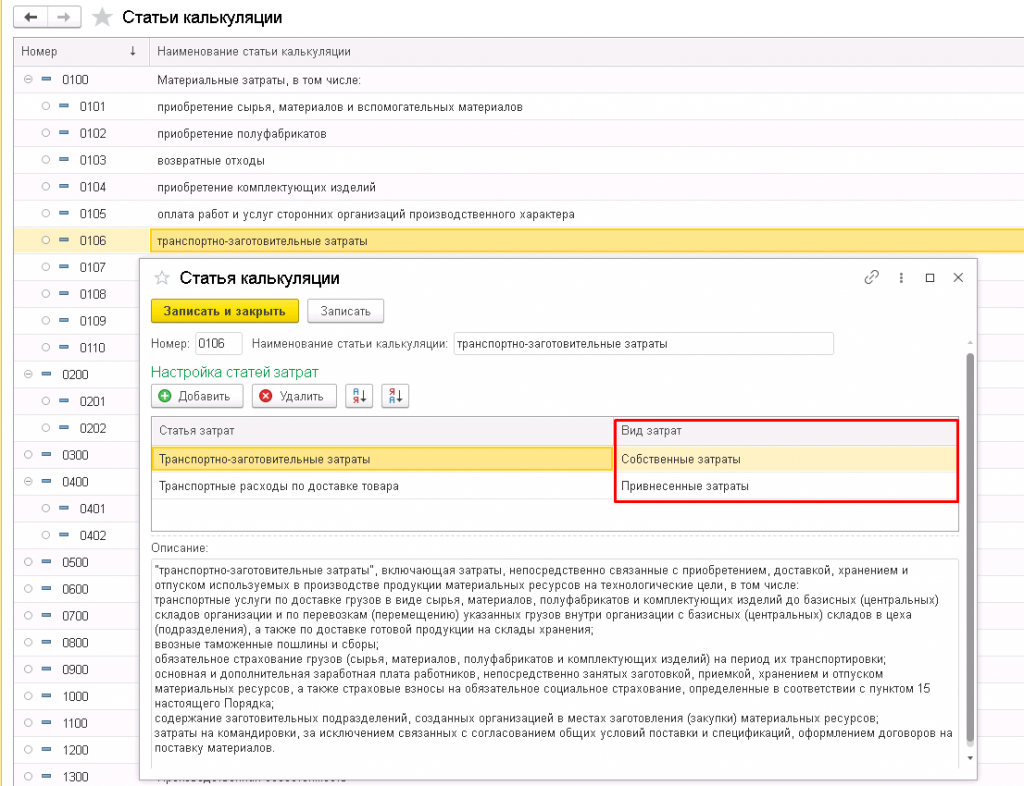

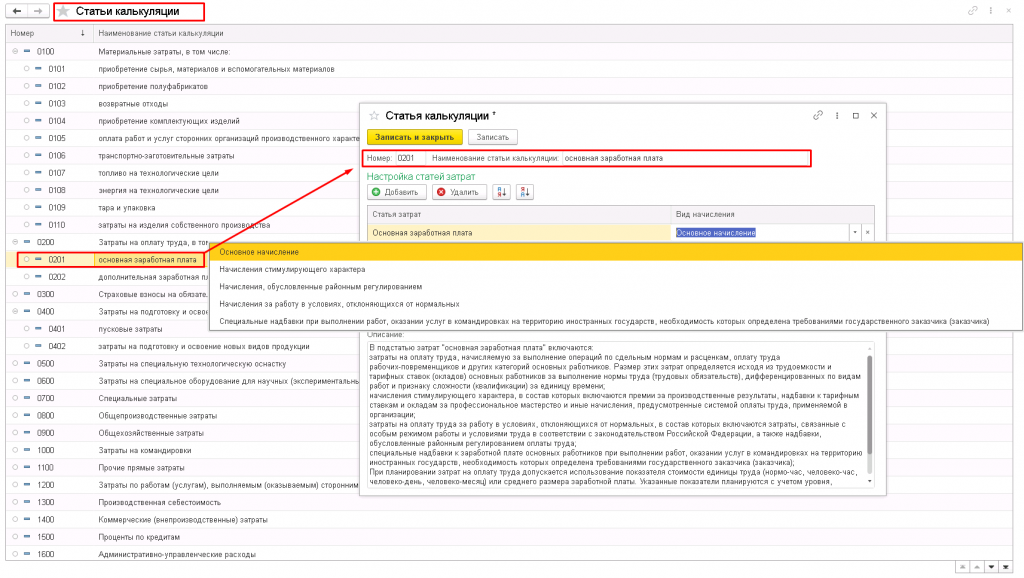

Состав справочника «Статьи затрат», используемых в организации, является произвольным, поэтому перед началом формирования отчетных форм РКМ необходимо выполнить сопоставление статей затрат, применяемых в организации со статьями калькуляции в соответствии с Приложение 1 к Приказу Минпромторга России от 08.02.2019 г. № 334 «Об утверждении порядка определения состава затрат, включаемых в цену продукции, поставляемой в рамках государственного оборонного заказа». Для этих целей в подсистеме используется справочник «Статьи калькуляции», который повторяет структуру Приложения №1 (рисунок 1)

Рисунок 1. Справочник Статьи калькуляции

В текущей версии подсистемы реализованы следующие формы РКМ с фактическими показателями исполнения контрактов:

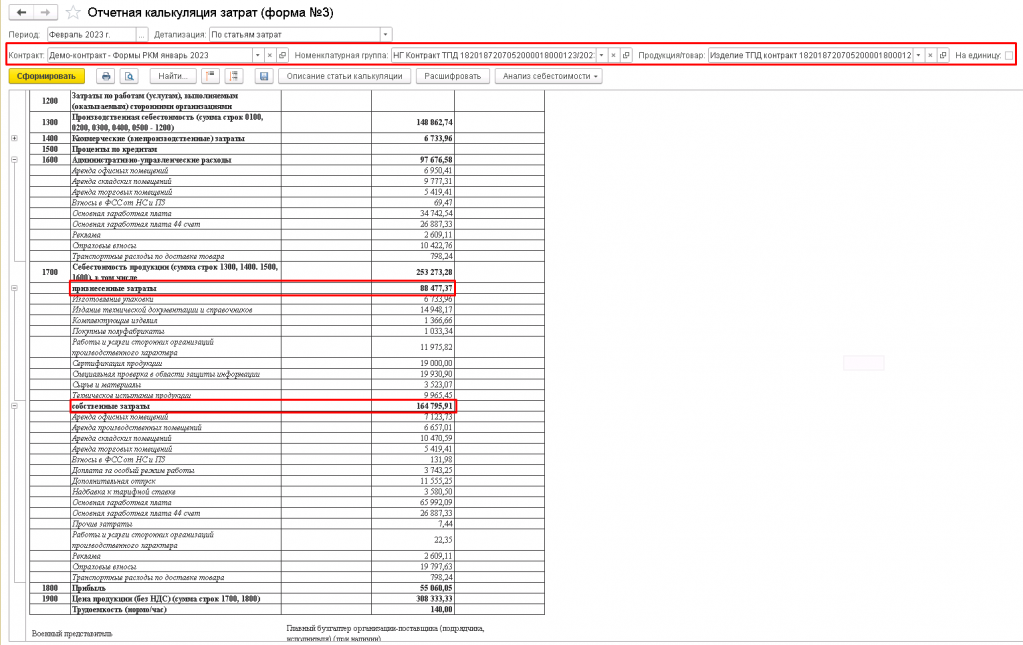

- Форма № 3 "Отчетная калькуляция затрат":

Итоговый документ, отражающий все затраты на производство продукции по статьям калькуляции.

- Форма № 4 "Расшифровка затрат на приобретение сырья, материалов и вспомогательных материалов":

Детализация затрат на основные и вспомогательные материалы, используемые в производстве.

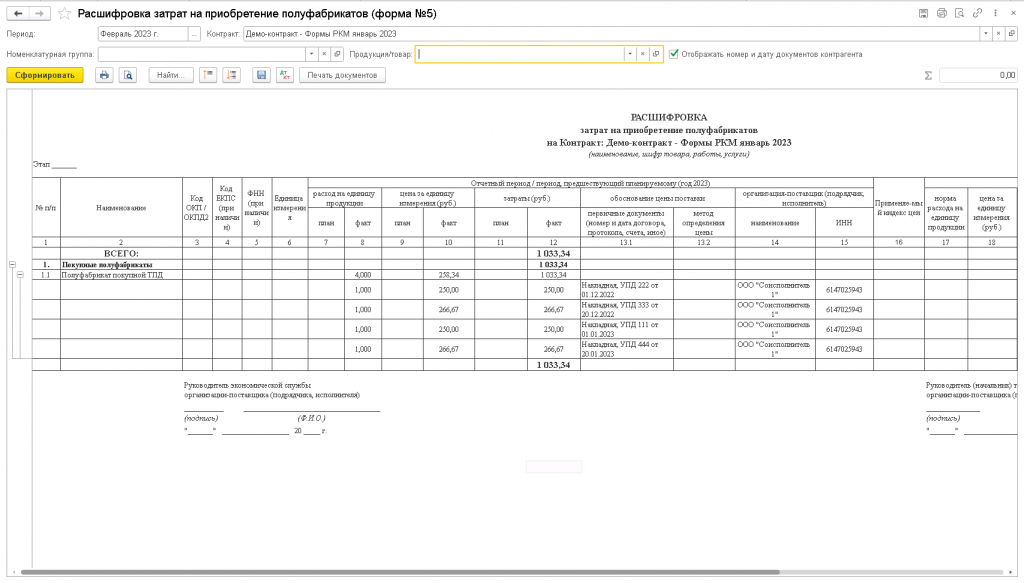

- Форма № 5 "Расшифровка затрат на приобретение полуфабрикатов":

Информация о затратах на покупные полуфабрикаты, используемые в производстве.

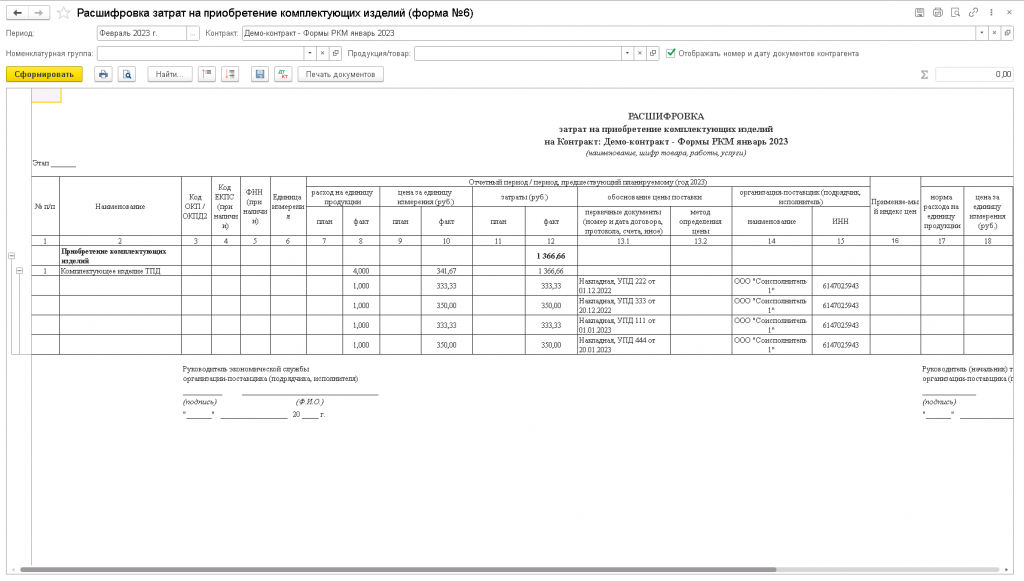

- Форма № 6 "Расшифровка затрат на приобретение комплектующих изделий":

Детализация затрат на покупные комплектующие изделия.

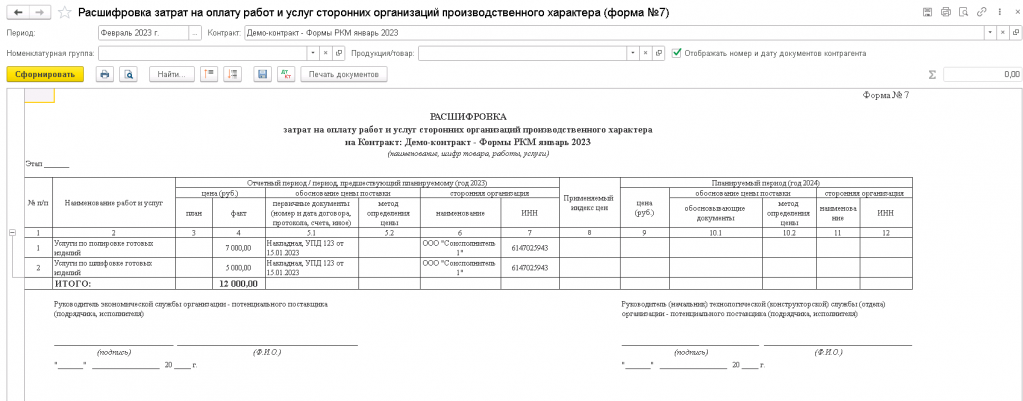

- Форма № 7 "Расшифровка затрат на оплату работ и услуг сторонних организаций производственного характера":

Информация о затратах на производственные работы и услуги, выполняемые сторонними организациями.

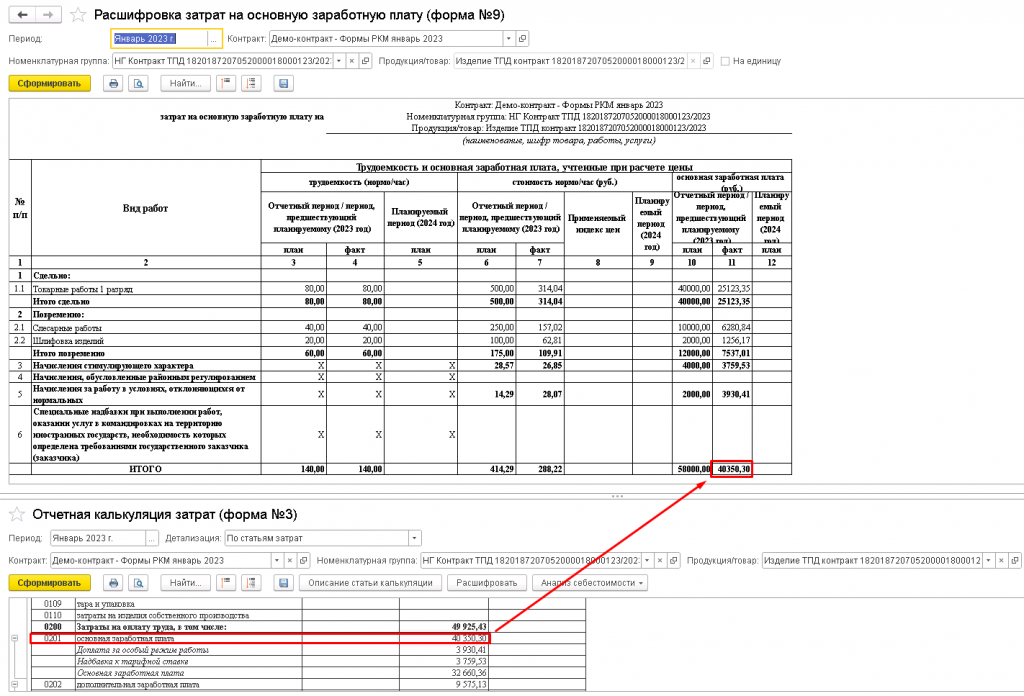

- Форма № 9 "Расшифровка затрат на основную заработную плату":

Детализация затрат на оплату труда основных производственных рабочих.

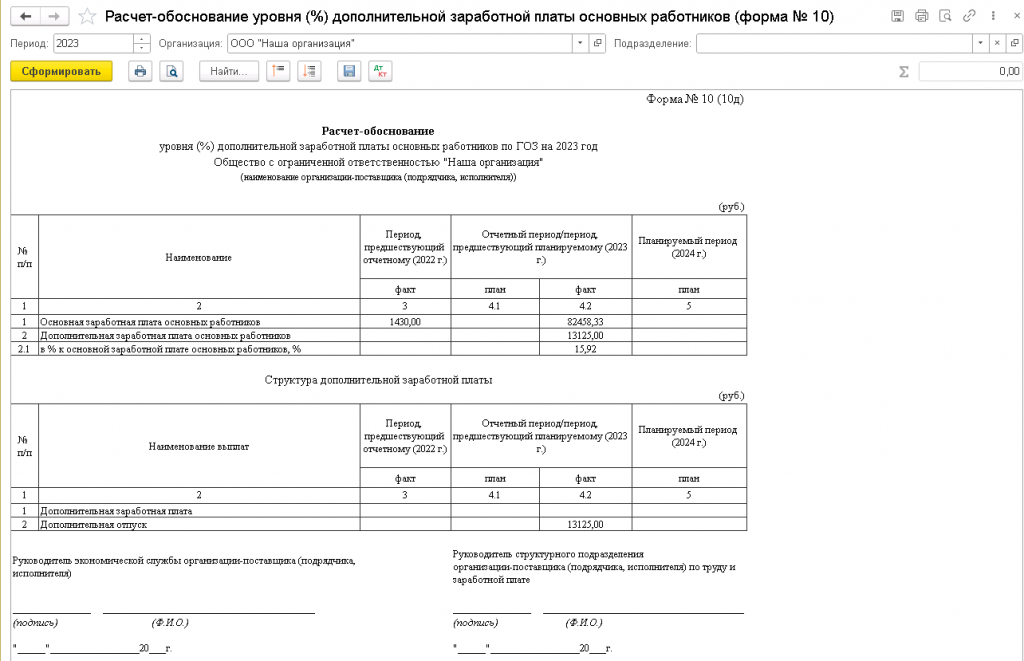

- Форма № 10 "Расчет-обоснование уровня (%) дополнительной заработной платы основных работников":

Обоснование и расчет дополнительной заработной платы основных работников.

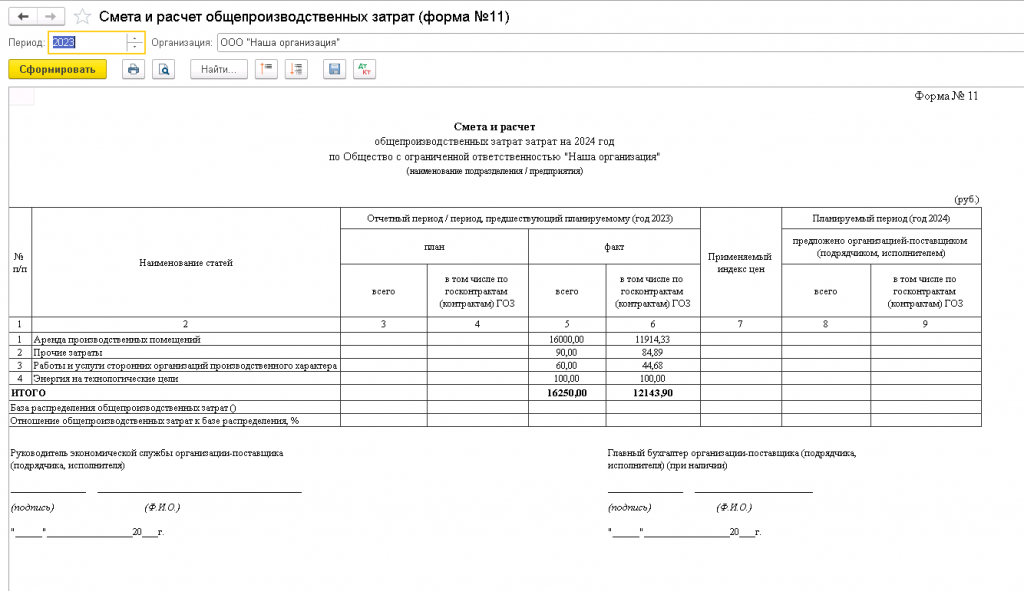

- Форма № 11 "Смета и расчет общепроизводственных затрат":

Расчет и обоснование общепроизводственных расходов.

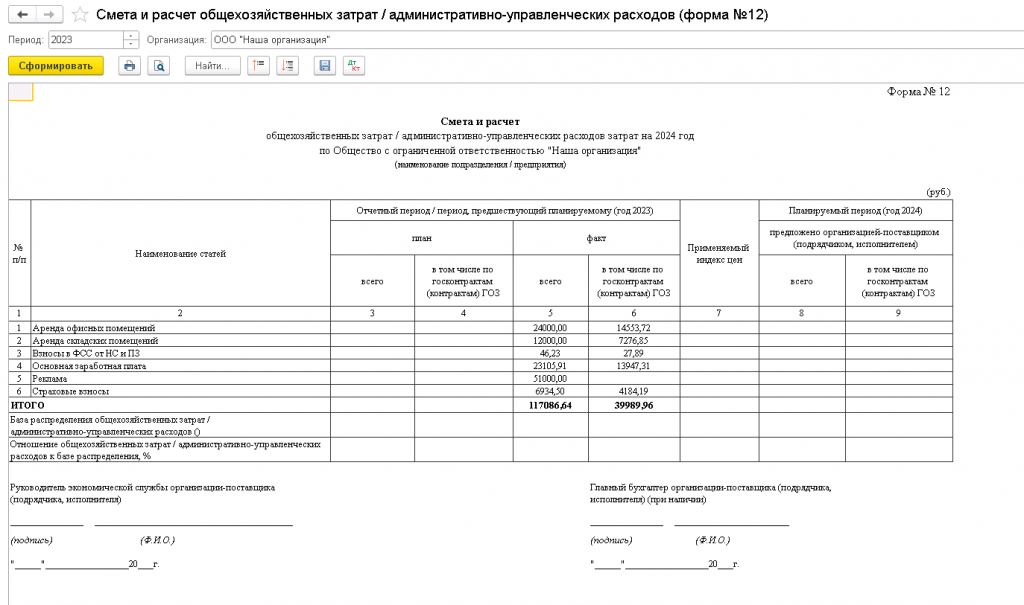

- Форма № 12 "Смета и расчет общехозяйственных затрат":

Расчет и обоснование общехозяйственных расходов.

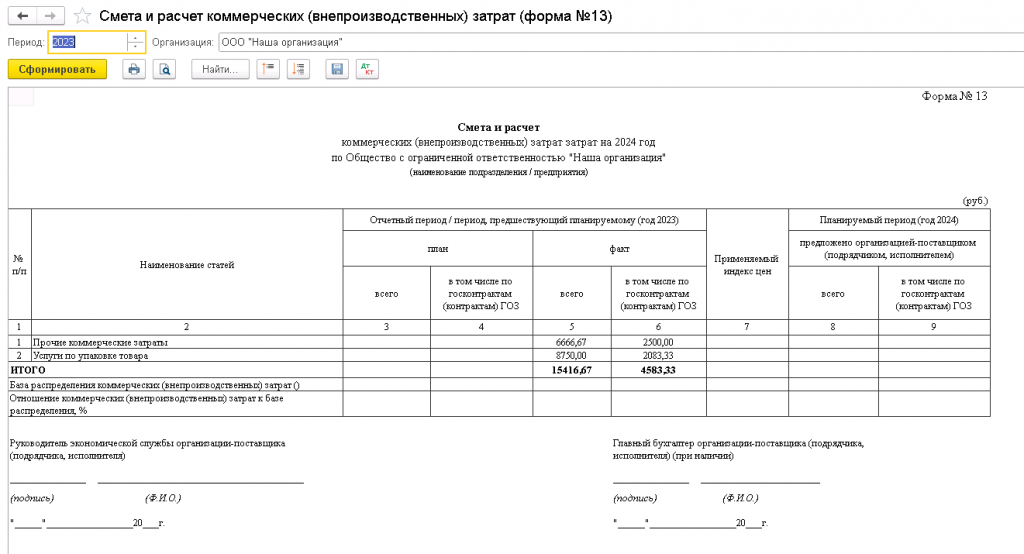

- Форма № 13 "Смета и расчет коммерческих (внепроизводственных) затрат":

Расчет и обоснование затрат, связанных с реализацией продукции.

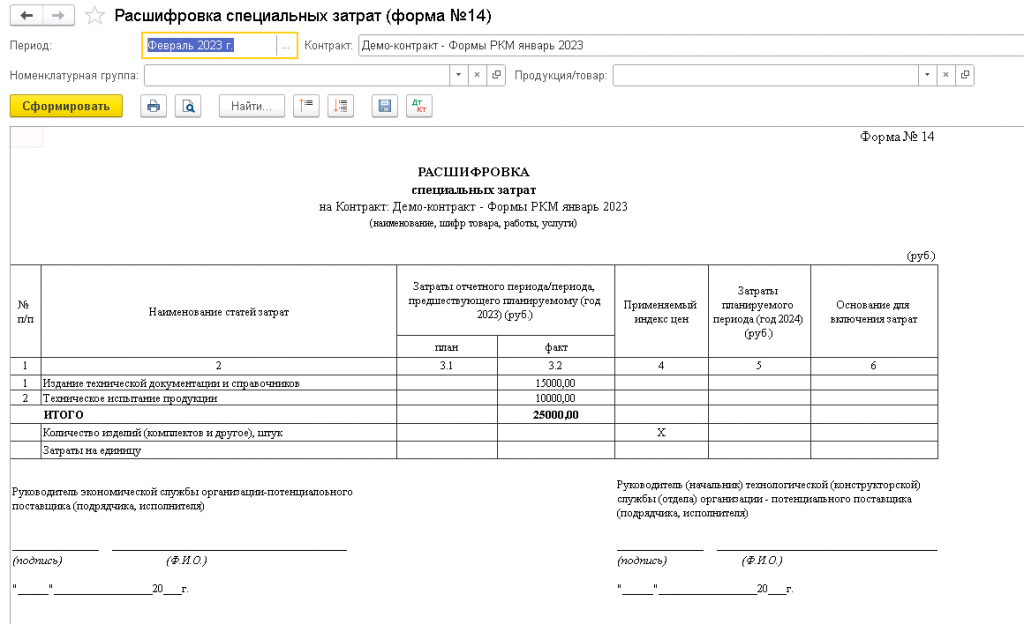

- Форма № 14 "Расшифровка специальных затрат":

Детализация затрат, специфических для оборонной продукции.

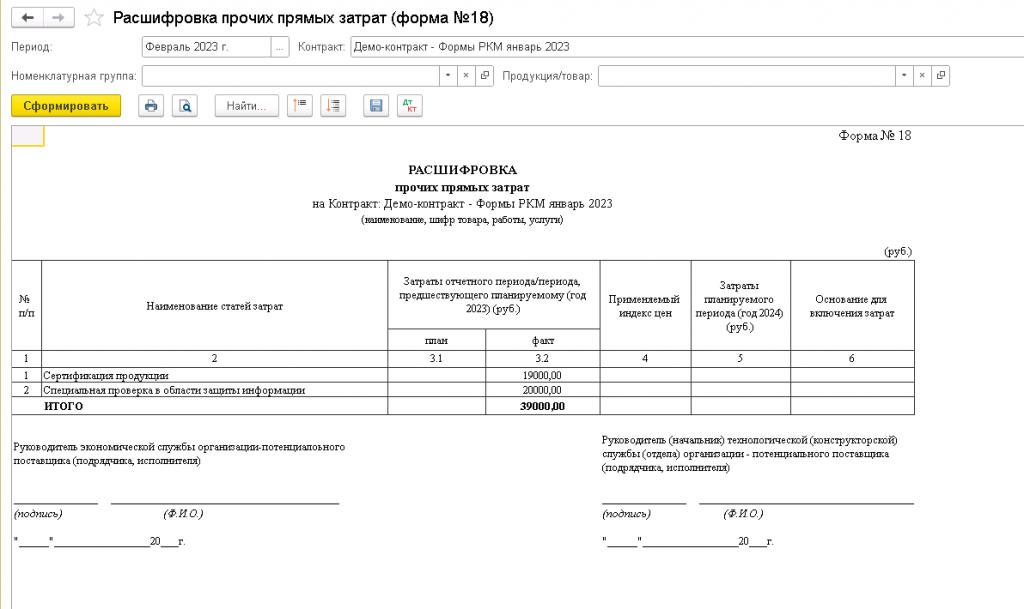

- Форма № 18 "Расшифровка прочих прямых затрат":

Информация о прочих прямых затратах, не вошедших в другие формы.

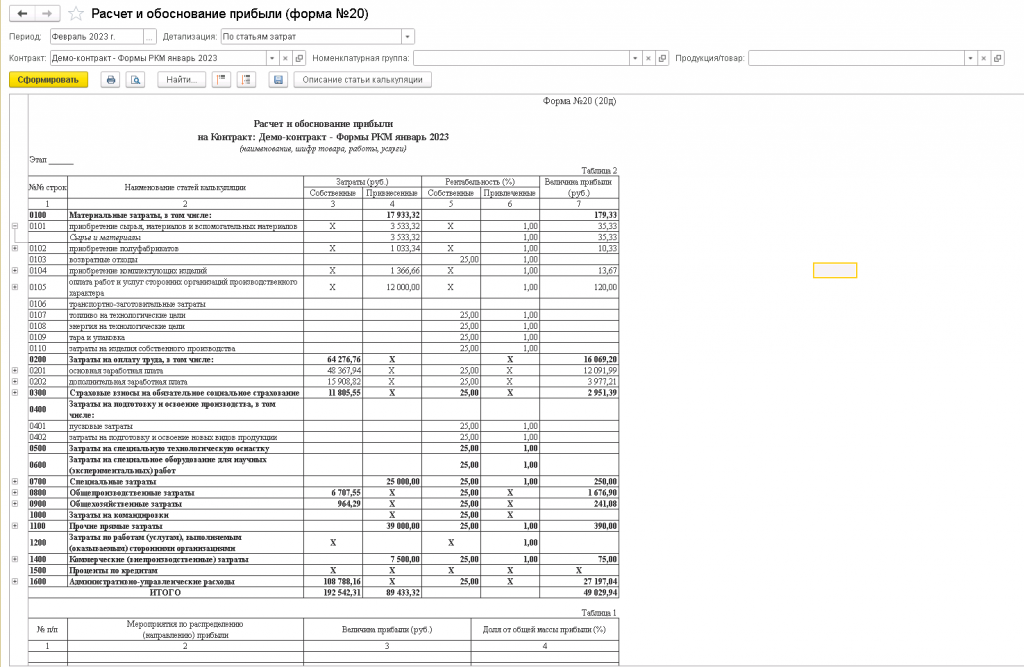

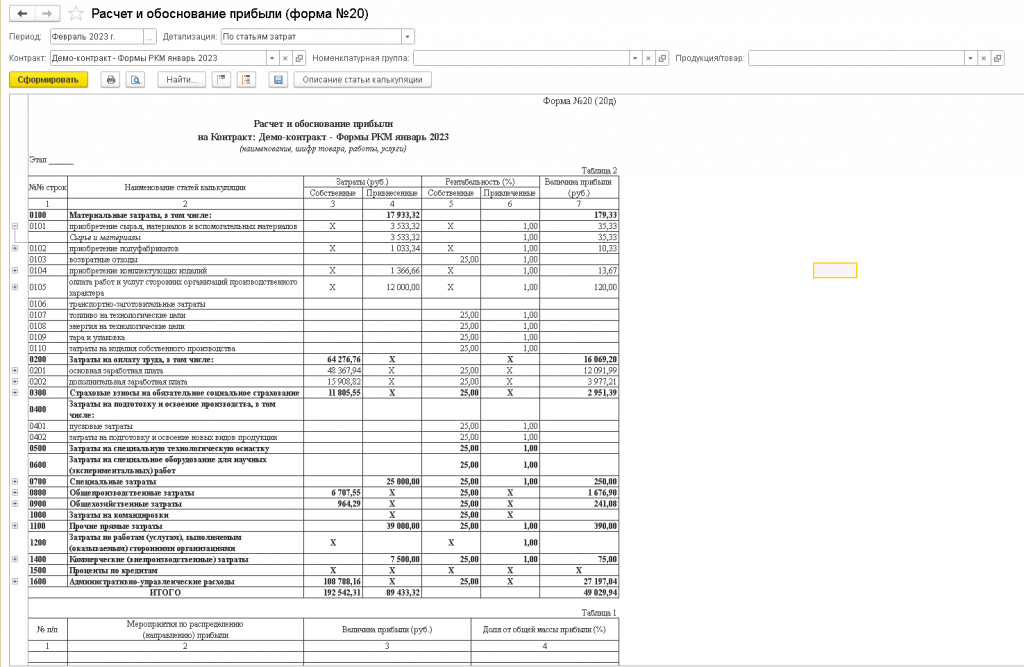

- Форма № 20 "Расчет и обоснование прибыли":

Расчет и обоснование размера прибыли в цене контракта.

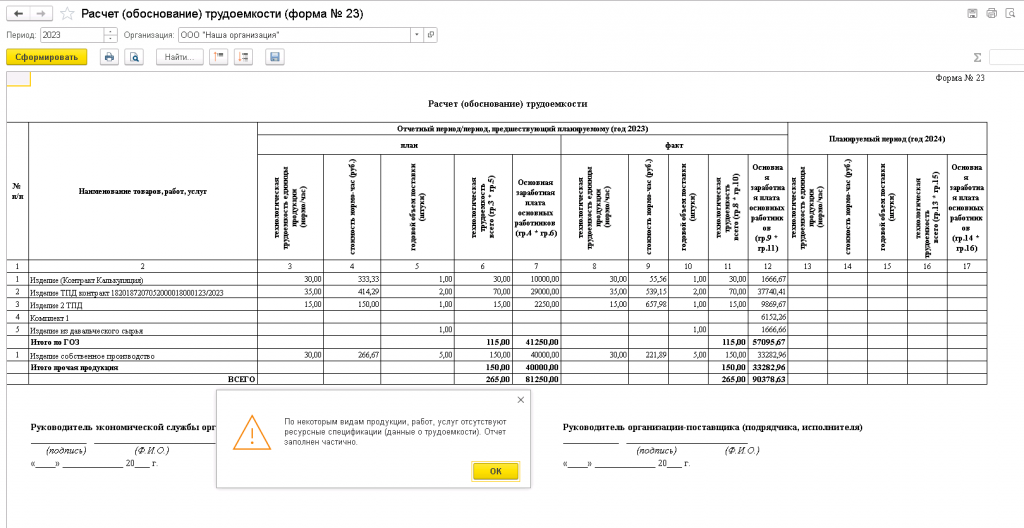

- Форма № 23 "Расчет (обоснование) трудоемкости":

Расчет и обоснование трудозатрат на производство продукции.

Отчетные формы РКМ формируются по факту реализации продукции, работ и услуг, т.е. после проведения документов реализации и формирования себестоимости при выполнении регламентной процедуры закрытия месяца. Приказ ФАС от 16.12.2022 № 995/22: «Указываются сведения за последний отчетный период по исполненному контракту в случае, если продукция ранее поставлялась. При отсутствии поставки ранее, отчетная калькуляция не представляется»

Пример формирования РКМ

Рассмотрим формирование РКМ на сквозном примере: выпуск и реализация продукции осуществляется в период с 01.12.2022 по 31.01.2023 г. по контракту «Демо-контракт - Формы РКМ январь 2023».

Форму 3 «Отчетная калькуляция затрат» и Форму № 20 «Расчет и обоснование прибыли» можно сформировать сводно или по статьям затрат.

Отчетную калькуляцию затрат и формы расшифровок статей калькуляции можно сформировать:

- по контракту в целом;

- по номенклатурной группе в рамках контракта;

- по продукции и на единицу продукции.

Рисунок 2. Отчетная калькуляция затрат (Форма №3)

Себестоимость продукции разбита на привнесенные и собственные затраты:

- привнесенные затраты – затраты на приобретение материальных запасов, товаров, работ, услуг, оплату налогов и сборов, связанных с приобретением таких ТМЦ, работ, услуг, включаемых в себестоимость продукции в составе прямых затрат;

- собственные затраты – фонд оплаты труда, начисленные взносы с ФОТ, командировочные расходы, общепроизводственные, общехозяйственные (административно-управленческие) расходы;

- для «многосоставных» статей затрат, которые подлежат разделению на привнесенные и собственные, в справочнике «Статьи калькуляции» указывается вид затрат.

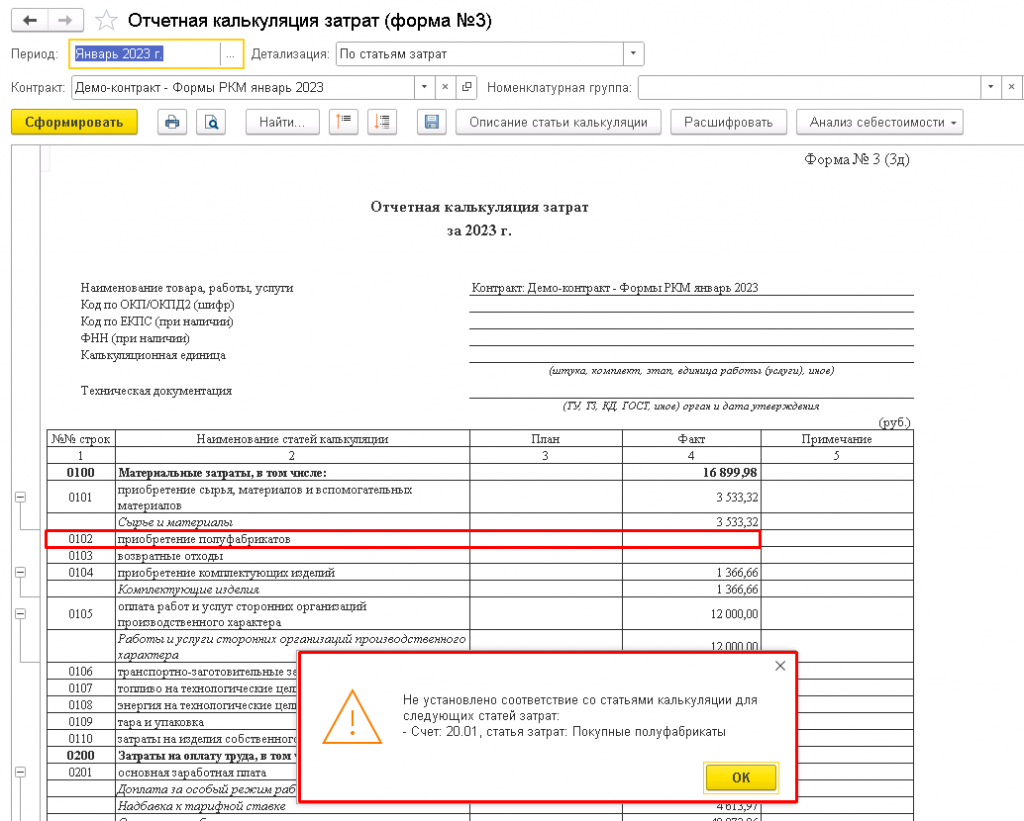

В подсистеме реализован контроль заполнения соответствий статей затрат статьям калькуляции. При формировании отчетной калькуляции, формируется сообщение об ошибке, если по данному контракту (номенклатурной группе/виду продукции) имеются расходы по статьям затрат, которым не установлено соответствие статьям калькуляции

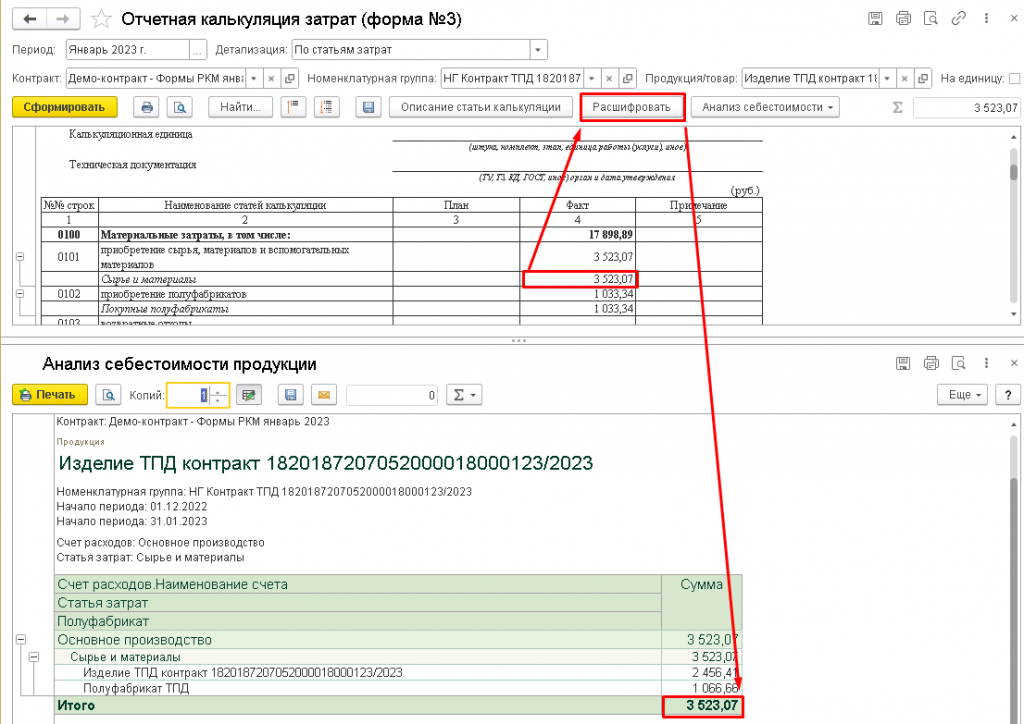

Для контроля и анализа расходов по статьям затрат в отчете «Отчетная калькуляция затрат» доступна расшифровка показателей затрат. В результате расшифровки формируется отчет с детализацией расходов по выбранной статье затрат в разрезе продукции (полуфабрикатов). Расшифровке подлежат как прямые затраты, так и косвенные (общепроизводственные и общехозяйственные)

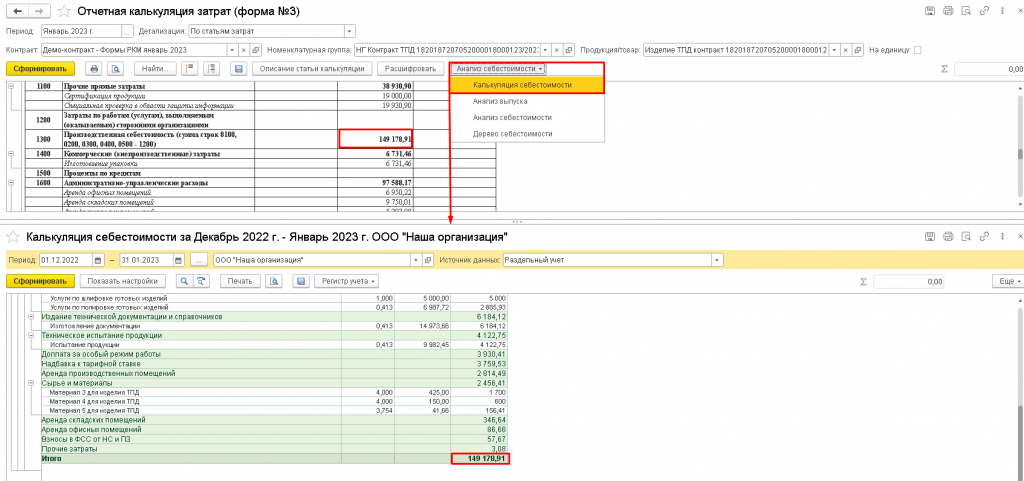

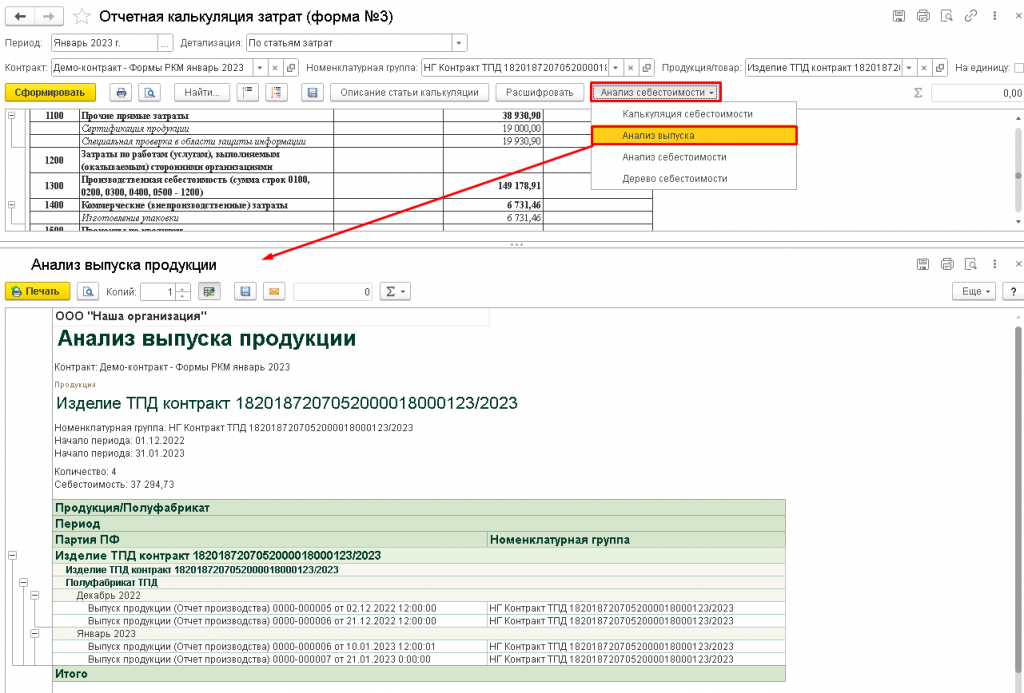

Анализ себестоимости

Для анализа общих показателей отчета «Отчетная калькуляция затрат» в панели управления добавлена кнопка «Анализ себестоимости» в виде выпадающего списка вариантов отчетов, формирующихся с предопределенными настройками, соответствующими настройке «Отчетная калькуляция затрат» за весь период контракта. На приведенных далее скриншотах можно наблюдать, что в отчетах установлен период с 01.12.2022 по 31.01.2023 г. – период действия контракта.

Калькуляция себестоимости

В отчете «Калькуляция себестоимости» формируется себестоимость продукции (работ, услуг) в разрезе видов и статей затрат. Данный вариант отчета аналогичен одноименному отчету типовой конфигурации, за исключением возможности его формирования по данным контура раздельного учета

Анализ выпуска

Отчет «Анализ выпуска продукции» предназначен для анализа данных о выпуске продукции в разрезе полуфабрикатов. Данный отчет позволяет анализировать партии и номенклатурные группы выпуска каждого полуфабриката в составе продукции. Отчет представлен в виде иерархического дерева продукции. Отчет может быть полезен для анализа в случае многопередельного производства и при использовании ресурсов организации или иных контрактов.

Анализ себестоимости

Отчет «Анализ себестоимости продукции» предназначен для детализации затрат с группировкой по полуфабрикатам. Данный отчет разворачивает производственную себестоимость продукции и полуфабрикатов до видов и статей затрат. Отчет представлен в виде иерархического дерева продукции

Дерево себестоимости

Отчет «Дерево себестоимости продукции» предназначен для анализа данных об иерархической структуре продукции в разрезе полуфабрикатов. Данный отчет отображает состав продукции в разрезе полуфабрикатов без детализации по видам и статьям затрат. Отчет представлен в виде иерархического дерева продукции

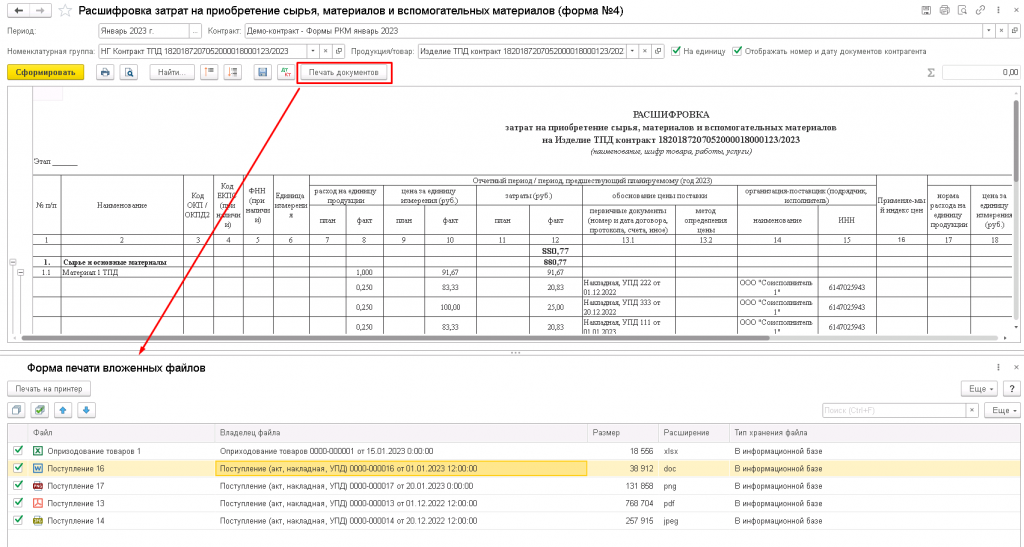

В формах 4, 5, 6, 7 информация по приобретенным ТМЦ или услугам сгруппирована по партиям в соответствии с первичными документами.

Реализована возможность печати сканов первичных документов, прикрепленных к документам в информационной базе, из отчетов расшифровок затрат (формы РКМ 4, 5, 6 и 7) и из карточки контракта.

Данный функционал позволяет оперативно предоставить первичные документы по запросу контролирующих органов.

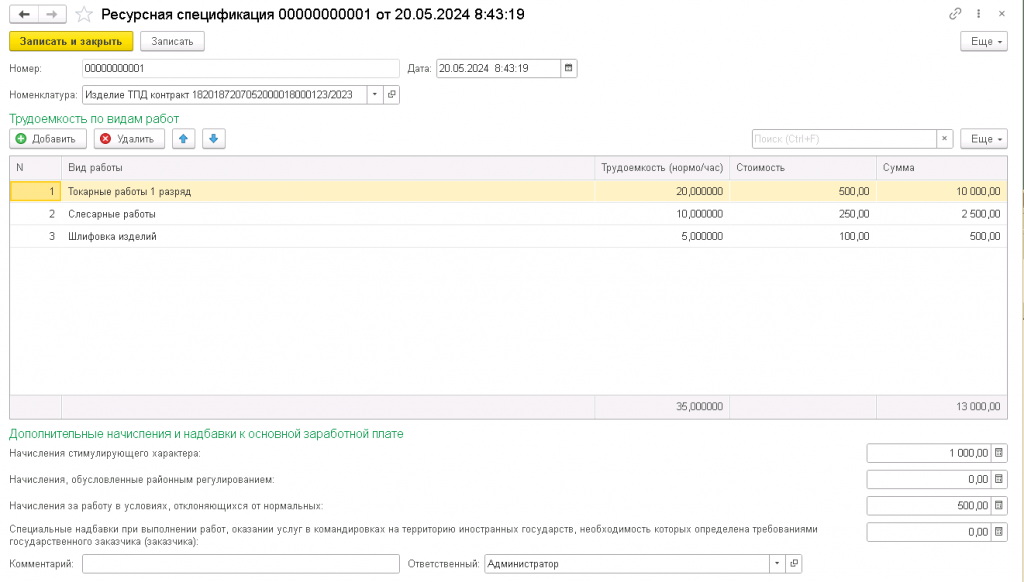

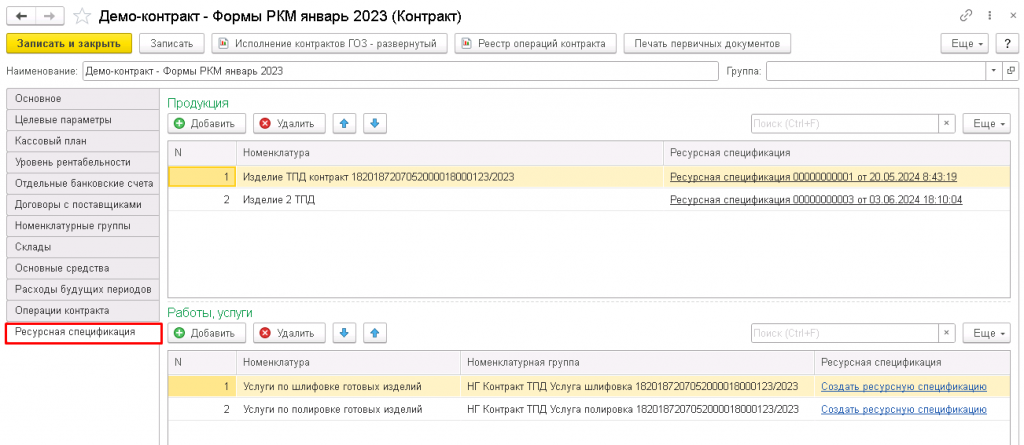

Для заполнения Формы № 9 "Расшифровка затрат на основную заработную плату", Формы №23 "Расчет (обоснование) трудоемкости" необходимо заполнить ресурсную спецификацию в части трудозатрат по каждому виду продукции (работ, услуг).

Перечень видов продукции (работ, услуг) контракта определяется на вкладке «Ресурсная спецификация».

Единица измерения трудоемкости указывается в настройках подсистемы.

Для детализации основной заработной платы по видам начислений в форме РКМ № 9 «Расшифровка затрат на основную заработную плату» в справочнике «Статьи калькуляции» необходимо сопоставить статьи затрат по видам начислений.

В случае отсутствия ресурсных спецификаций по некоторым видам продукции, работ, услуг, при формировании формы № 23 «Расчет (обоснование) трудоемкости» выдается соответствующее сообщение.

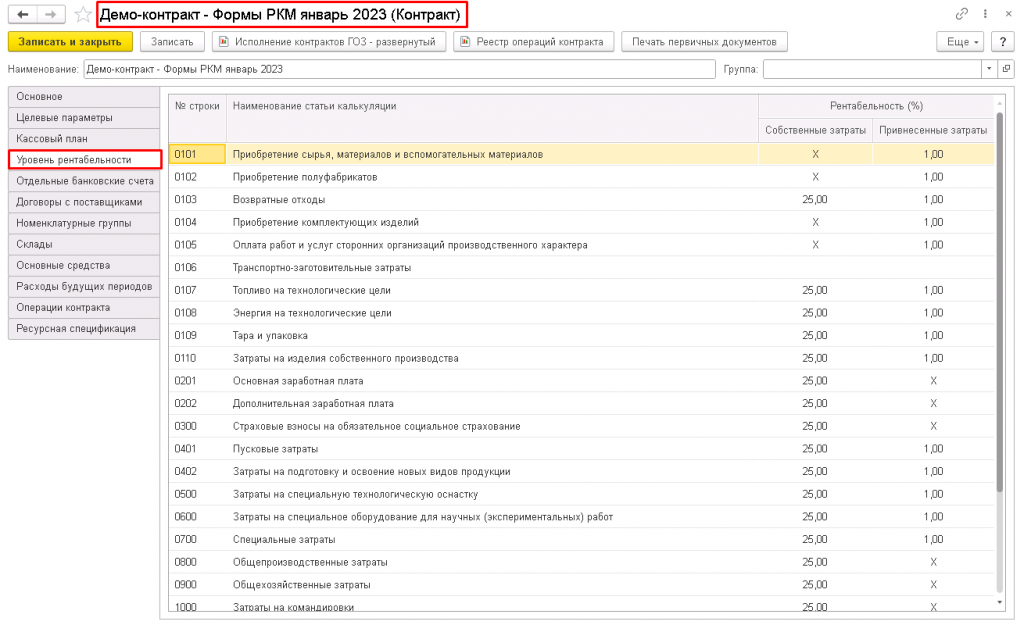

Значения уровня рентабельности, используемые при формировании формы № 20 «Расчет и обоснование прибыли», устанавливаются на вкладке «Уровень рентабельности» карточки контракта. По умолчанию установлены значения 25% для собственных затрат и 1% для привнесенных, доступны к корректировке. В текущей версии подсистемы отчет формируется по фактическим данным исполнения контракта.

Форма РКМ № 10 «Расчет-обоснование уровня (%) дополнительной заработной платы основных работников» заполняется по видам начислений, сопоставленных в справочнике «Статьи калькуляции», начисленных основным производственным работникам по контрактам ГОЗ. Данные отчета можно проверить при помощи стандартных бухгалтерских отчетов типовой конфигурации, установив соответствующие отборы.

В формах РКМ 11, 12, 13 показатель «в том числе по госконтрактам (контрактам) ГОЗ» рассчитывается по номенклатурным группам, включенным в качестве аналитики в контракты с видом «ГОЗ» и «Казначейское сопровождение». Показатели отчетов можно сверить с данными бухгалтерских отчетов, установив в них необходимые отборы.

Подсистема совершенствуется: список форм РКМ пополняется, ведутся работы по формированию РКМ по плановым показателям.

Открыть подсистему "Раздельный учет ГОЗ"

Раздельный учет госконтрактов в 1С

Решение «Раздельный учет ГОЗ в 1С» автоматизирует ведение раздельного учета по гособоронзаказу (275-ФЗ) в конфигурациях 1С:Бухгалтерия 3.0 ПРОФ/КОРП и 1С:УХ 3.2. Формируйте отчеты по исполнению контрактов, расчетно-калькуляционные материалы и контролируйте выполнение обязательств в срок — инструмент незаменим для бухгалтеров и руководителей предприятий, работающих с ГОЗ.

Вступайте в нашу телеграмм-группу Инфостарт