В данной статье рассмотрим довольно распространенную ошибку, связанную с расчетом налога на прибыль в бухгалтерском и налоговом учете в конфигурациях 1С: КА 2 и 1С: ERP 2.

В результате допущенной в учете ошибки в программе может возникнуть расхождение между расчетом налога на прибыль по данным налогового учета и расчетом налога на прибыль по данным бухгалтерского учета.

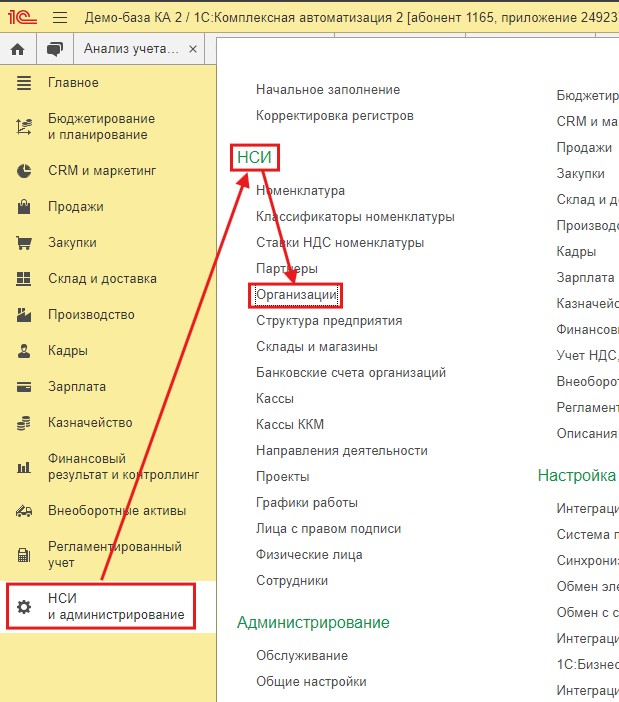

В примере используется организация с «Общей системой налогообложения» и настройкой «Учетной политики бухгалтерского учета», согласно настройкам которой в организации ведется учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»). Данную настройку можно найти в разделе «НСИ и администрирование» - «НСИ» - «Организации», войти в карточку организации, перейти на закладку «Учетная политика и налоги» пункт «Учетная политика бухгалтерского учета» (Рис.1, 2).

Рис.1

Рис.2

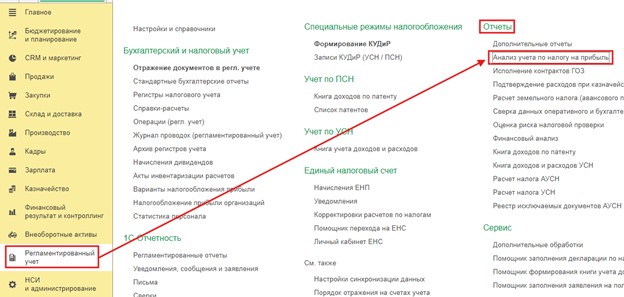

Для того, чтобы найти ошибку, допущенную в учете, необходимо проанализировать данные по бухгалтерскому и налоговому учету, для начала с помощью типового отчета «Анализ учета по налогу на прибыль».

Для того, чтобы открыть данный отчет, необходимо выполнить следующие действия:

перейти в раздел «Регламентированный учет» - «Отчеты» - «Анализ учета по налогу на прибыль» (Рис.3).

Рис.3

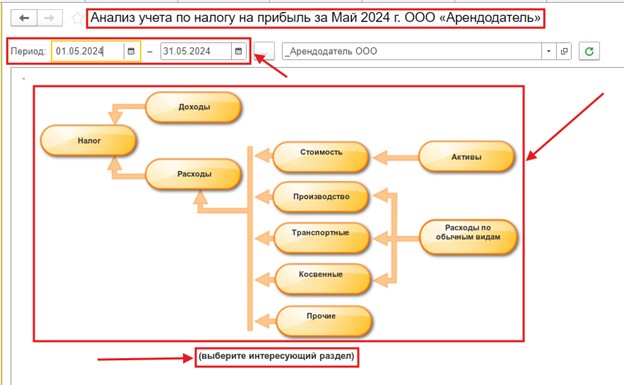

Остановимся более подробно на описании предназначения отчета «Анализ учета по налогу на прибыль».

Данный отчет позволяет пользователю оценить, правильно ли организация ведёт налоговый учёт и учёт постоянных и временных разниц в части доходов и расходов, активов и обязательств за нужный период, а также с помощью данного отчета есть возможность найти источник расхождений данных бухгалтерского и налогового учёта.

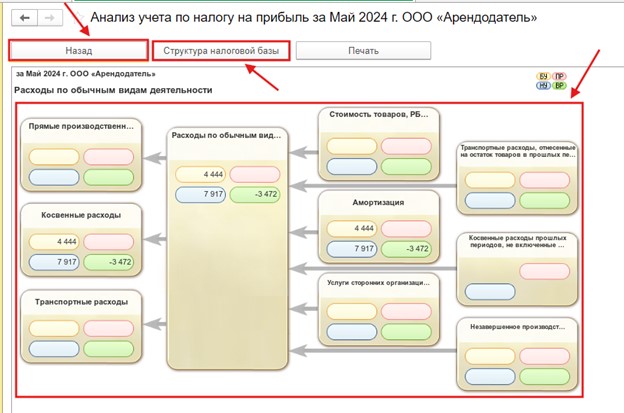

При открытии отчёта выводится структура налоговой базы по налогу на прибыль. Далее, с её помощью можно перейти к интересующему разделу учёта (Рис.4).

Рис.4

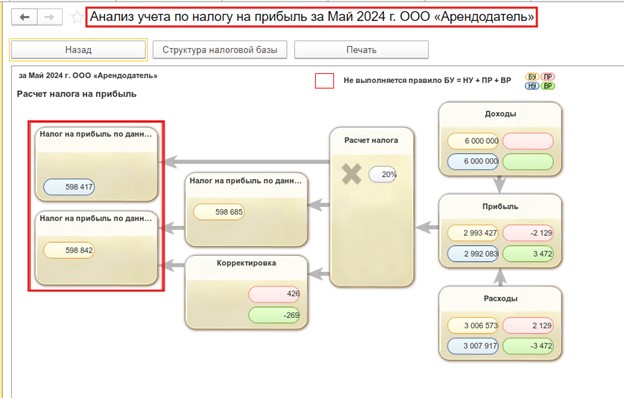

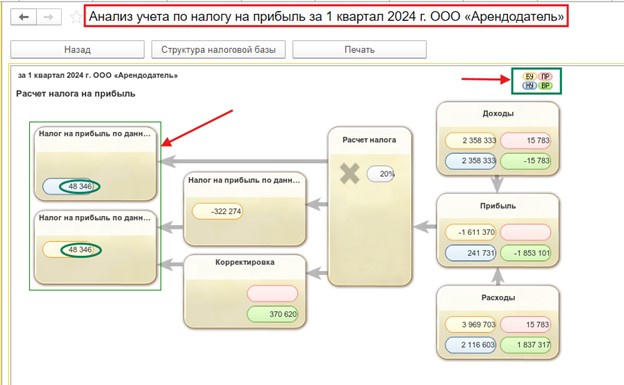

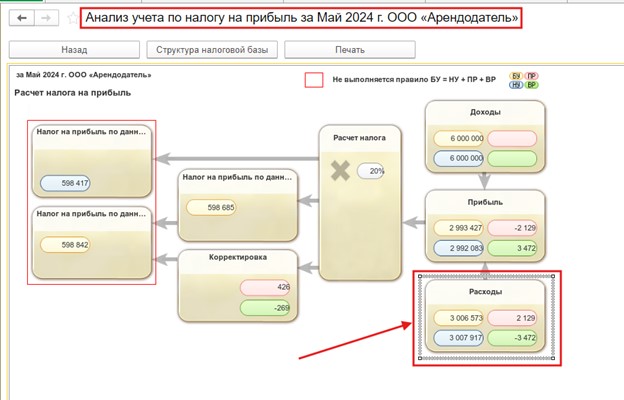

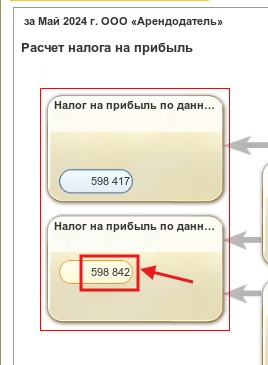

Анализ соответствия корректности данных по налоговому и бухгалтерскому учету необходимо начать с блока «Налог». В данном блоке происходит сопоставление величины налога на прибыль по данным бухгалтерского учёта, с учётом признания и списания постоянных и отложенных налоговых активов и обязательств, и по данным налогового учёта.

Если величина налога на прибыль по данным бухгалтерского учёта совпадает с величиной налога на прибыль по данным налогового учёта, то ведение налогового учёта в программе является корректным и результат маркируется зелёным квадратом.

Если величина налога на прибыль по данным бухгалтерского учёта не совпадает с величиной налога на прибыль по данным налогового учёта, то ведение налогового учёта в программе является некорректным, в этом случае результат маркируется красным квадратом (Рис.5, 6).

Рис.5

Рис.6

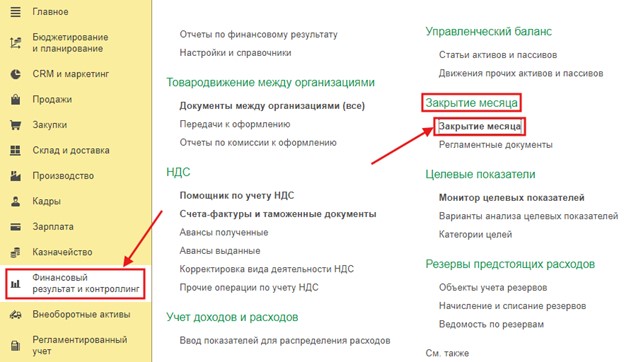

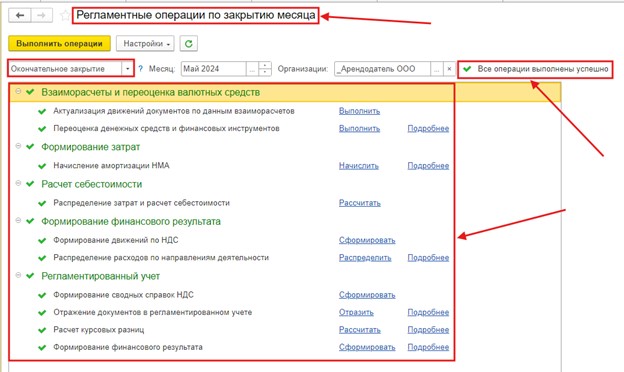

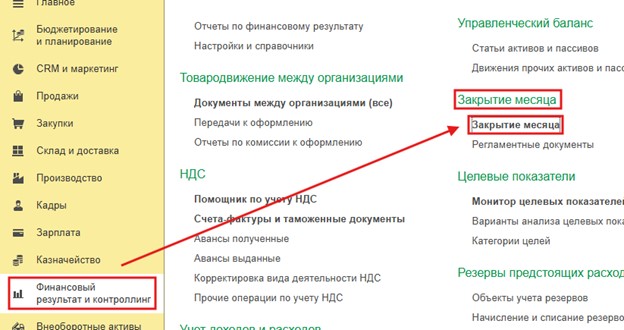

Формировать данный отчёт необходимо только после выполнения «Регламентных операций по закрытию месяца», которые можно найти в разделе «Финансовый результат и контроллинг» - «Закрытие месяца» (Рис.7, 8).

Рис.7

Рис.8

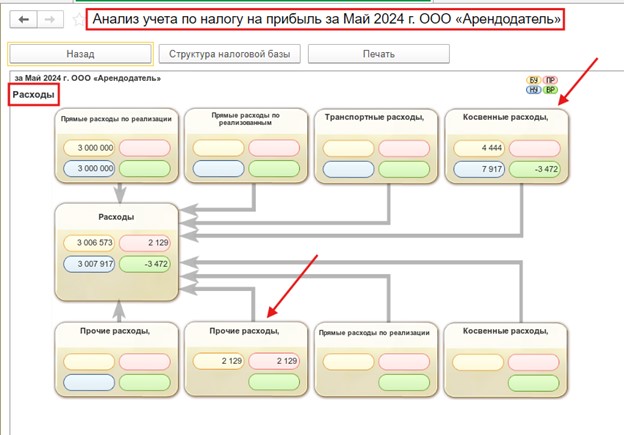

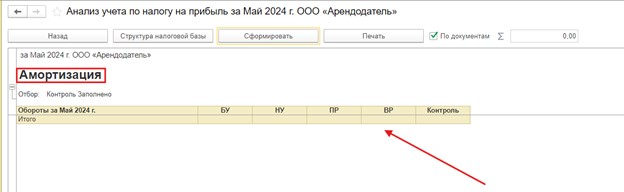

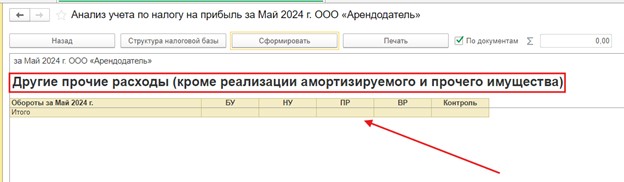

Далее, необходимо провести расшифровку данных непосредственно из отчета «Анализ учета по налогу на прибыль», где явно видно наличие постоянных и временных разниц, в примере это раздел «Расходы» (Рис.9).

Рис.9

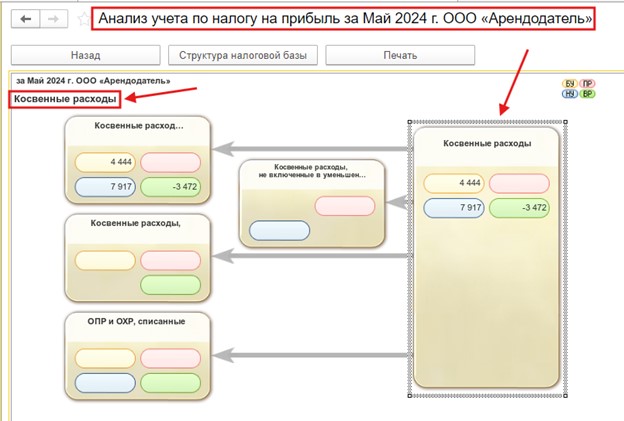

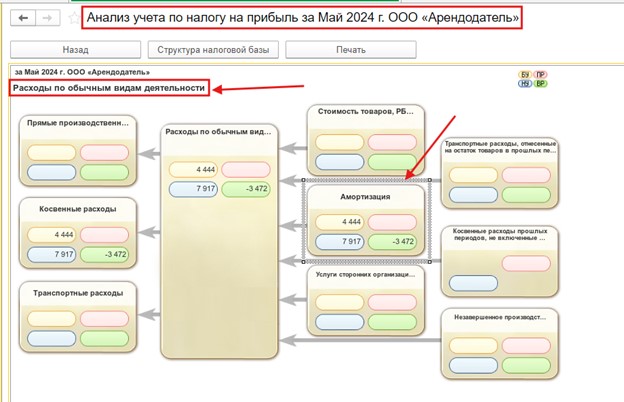

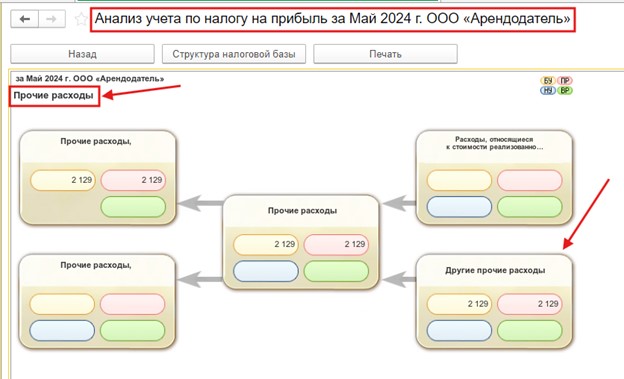

Расшифровка проводится двойным кликом левой клавиши мыши на выделенном разделе «Расходы», далее, таким же образом можно расшифровать остальные показатели (Рис.10, 11, 12, 13).

Рис.10

Рис.11

Рис.12

Рис.13

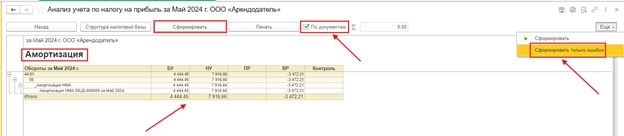

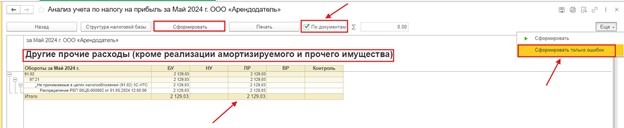

Далее, на примере «Амортизации» и «Других прочих расходов», возможно расшифровкой получить подробный отчет с детализацией «По документам». Сформировать данный отчет возможно так же, двойным кликом левой клавиши мыши на выделенном разделе «Амортизация» и «Другие прочие расходы». Так же, с помощью выпадающего меню, при нажатии на кнопку «Еще» можно выбрать пункт «Сформировать только ошибки». Как видно из, приведенного, примера ошибок нет. (Рис.14, 15, 16, 17).

Рис.14

Рис.15

Рис.16

Рис.17

Для того, чтобы вернуться на шаг назад, необходимо нажать на кнопку «Назад», чтобы вернуться к начальной структуре отчета, необходимо нажать на кнопку «Структура налоговой базы» (Рис.18).

Рис.18

По аналогии можно расшифровывать и другие разделы отчета «Анализ учета по налогу на прибыль».

Как видно из примера, явной ошибки в отчете нет. В данном случае ошибка является не явной и не очевидной и искать её придется другими способами.

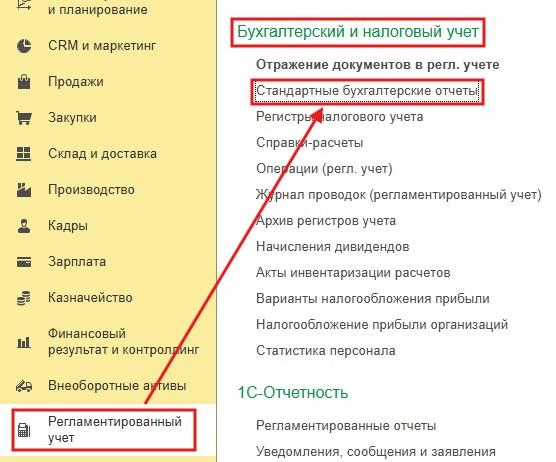

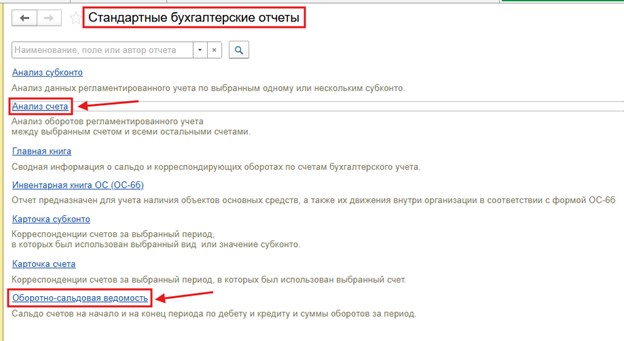

Для начала, необходимо воспользоваться стандартными отчетами, такими как, «Анализ счета» и «Оборотно-сальдовая ведомость». Найти их можно в разделе «Регламентированный учет» - «Бухгалтерский и налоговый учет» - «Стандартные бухгалтерские отчеты» (Рис. 19, 20).

Рис.19

Рис.20

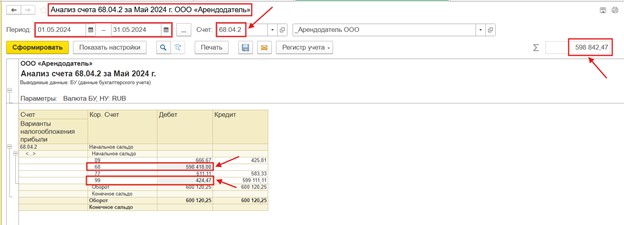

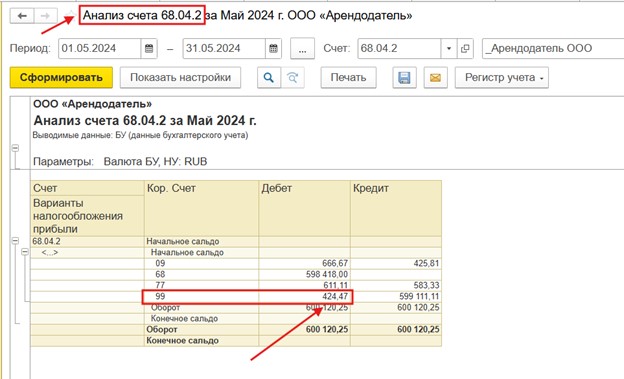

Необходимо сформировать отчет «Анализ счета» выбрать субсчет 68.04.2 «Расчет налога на прибыль», из отчета видно, что сумма налога состоит из суммы оборота по дебету 68 и 99 счетов и ровна сумме налога по данным бухгалтерского учета в отчете «Анализ учета по налогу на прибыль» (Рис.21, 22).

Рис.21

Рис.22

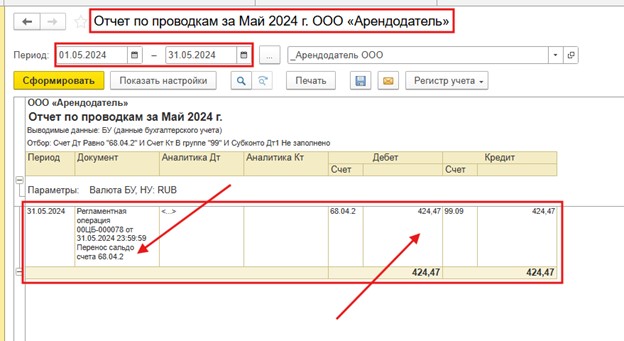

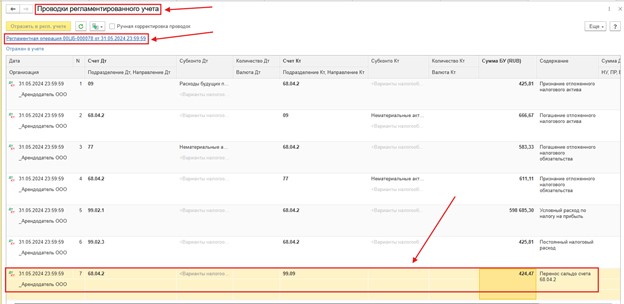

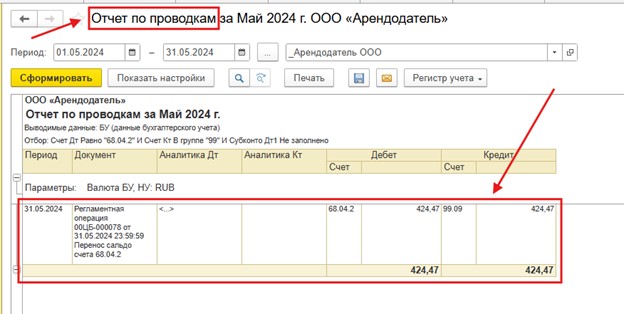

Далее, необходимо расшифровать дебетовый оборот по счету 99 в отчете «Анализ счета» по субсчету 68.04.2 «Расчет налога на прибыль», сделать это можно двойным кликом левой клавиши мыши на сумме дебетового оборота по счету 99, в результате откроется «Отчет по проводкам», где видно, что документом «Регламентная операция» сформирована хозяйственная операция «Перенос сальдо счета 68.04.2», что является показателем наличия ошибки в ведении учета (Рис.23).

Рис.23

Проводка Дт 68.04.2 Кт 99.09 (как и обратная) в сумме до 1 рубля допустима и списывает округление налога на прибыль до целых рублей. Если сумма таких проводок превышает копейки, это является ошибкой.

Появление ошибки с участием счетов 99.09 и 68.04.2 свидетельствует об ошибке в учете отложенного налога (Рис.24).

Рис.24

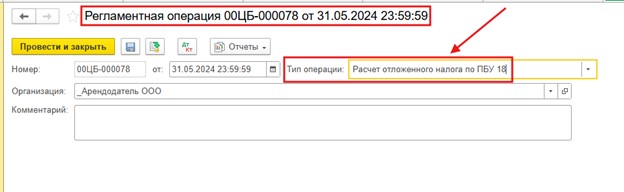

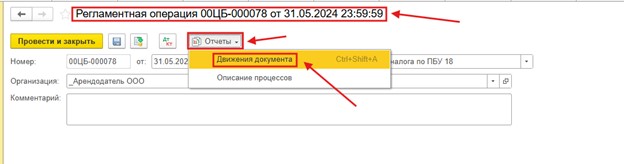

Далее, необходимо провести более подробный анализ данных по хозяйственным операциям сформированным документом «Регламентная операция» с типом операции «Расчет отложенного налога по ПБУ 18» (Рис.25). Найти данный документ можно в разделе «Финансовый результат и контроллинг» - «Закрытие месяца» (Рис.26).

Рис.25

Рис.26

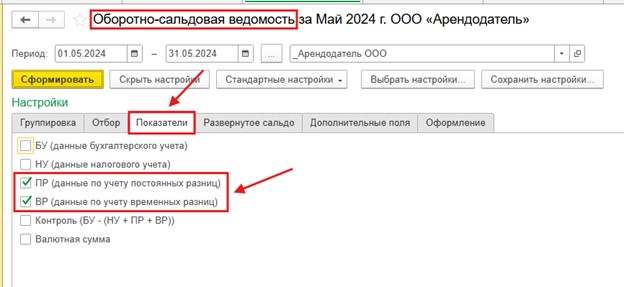

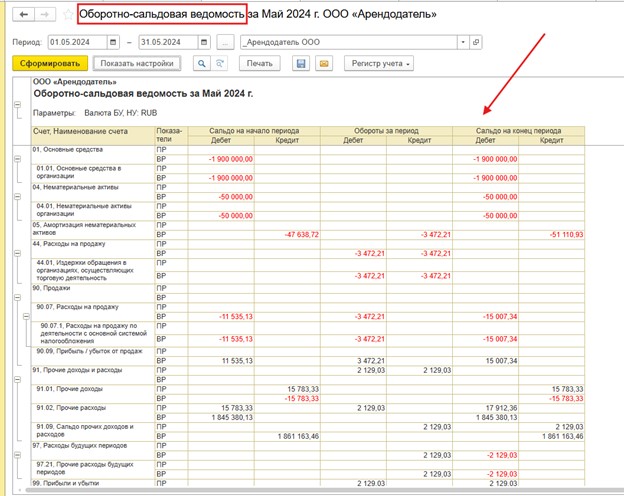

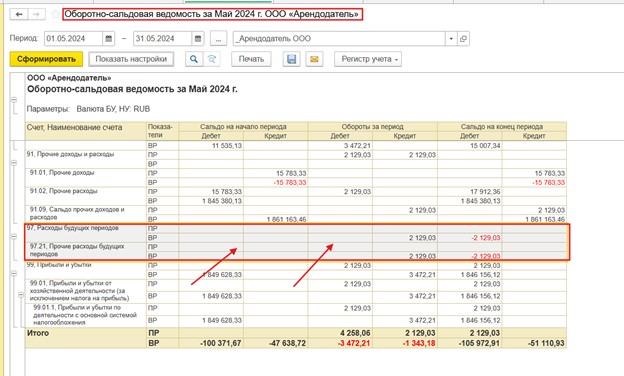

Анализировать необходимо данные по счетам 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства» с помощью отчета «Оборотно – сальдовая ведомость по счету», а также данные в отчете «Оборотно – сальдовая ведомость» в настройках которого, на закладке «Показатели» необходимо выбрать пункты «ПР (данные по учету постоянных разниц)» «ВР (данные по учету временных разниц)» (Рис.27, 28, 29, 30).

Рис.27

Рис.28

Рис.29

Рис.30

Суть анализа данных, во всех вышеописанных отчетах, заключается в том, чтобы определить корректность сумм постоянных и временных разниц, от которых исчисляется отложенный налог на прибыль. А именно, необходимо визуально проверить наличие/отсутствие сумм остатков и оборотов постоянных и временных разниц. Как правило, такой анализ подходит для более быстрого и оптимального поиска ошибки без глубокого погружения в тонкости расчета отложенного налога на прибыль.

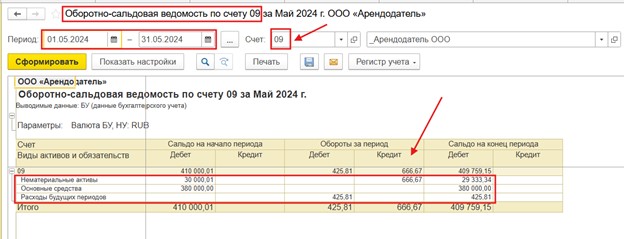

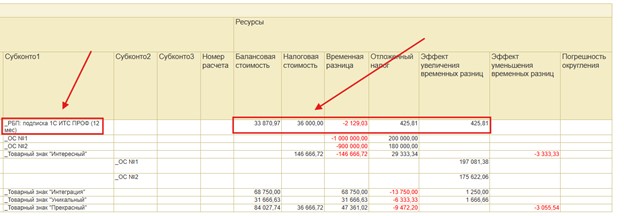

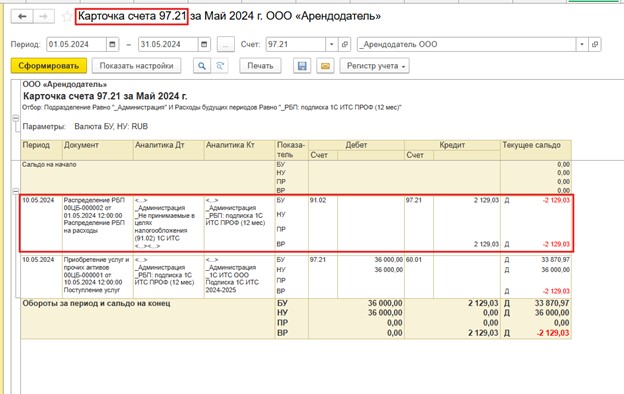

Как можно увидеть из рассматриваемого в примере, отчета, по счету 97 «Расходы будущих периодов», в нем явно отсутствует сумма остатка и дебетовый оборот данных по учету временных разниц, что является не корректным (Рис.31).

Рис.31

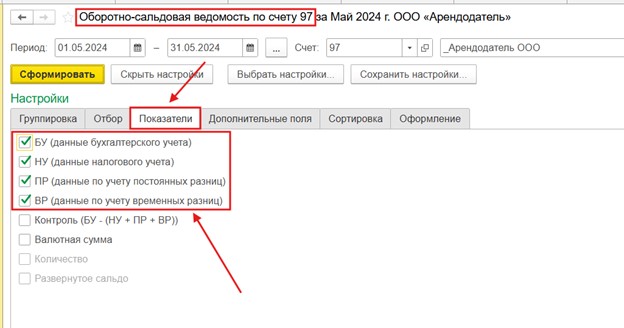

Для того, чтобы более детально определить ошибку, необходимо сформировать стандартный отчет «Оборотно – сальдовая ведомость по счету», выбрать счет 97 «Расходы будущих периодов», настроить показатели: «БУ (данные бухгалтерского учета)», «НУ (данные налогового учета)», «ПР (данные по учету постоянных разниц)», «ВР (данные по учету временных разниц)» (Рис.32, 33).

Рис.32

Рис.33

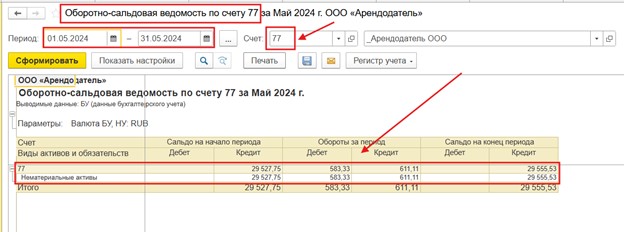

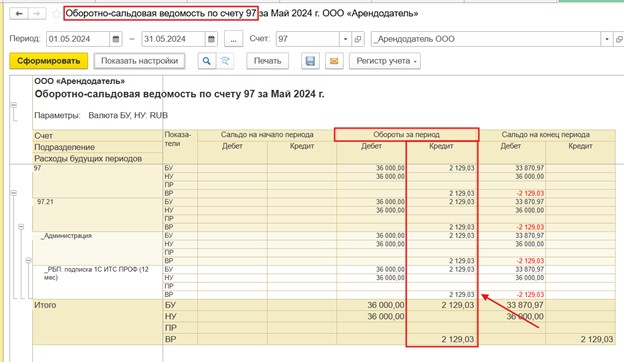

В сформированном отчете четко видно наличие некорректных данных в колонке «Обороты за период» - «Кредит». Кредитовый оборот не соответствует дебетовому по показателям «НУ (данные налогового учета)» и «ВР (данные по учету временных разниц)» (Рис.34).

Рис.34

Теперь можно проверить сумму ошибки из хозяйственной операции, сформированной документом «Регламентная операция «Расчет отложенного налога по ПБУ 18» - «Перенос сальдо счета 68.04.2», для этого, необходимо ошибочную сумму показателя «ВР (данные по учету временных разниц)», из отчета «Оборотно – сальдовая ведомость по счету», по счету 97 «Расходы будущих периодов», умножить на 20% (совокупная ставка налога на прибыль) и поделить на 100%.

Данные из примера:

2 129,03 * 20% / 100% = 425,8

Как видно из получившейся суммы, она практически соответствует данным из отчетов «Анализ счета» по выбранному субсчету 68.04.2 «Расчет налога на прибыль» и «Отчет по проводкам» (Рис.35, 36).

Рис.35

Рис.36

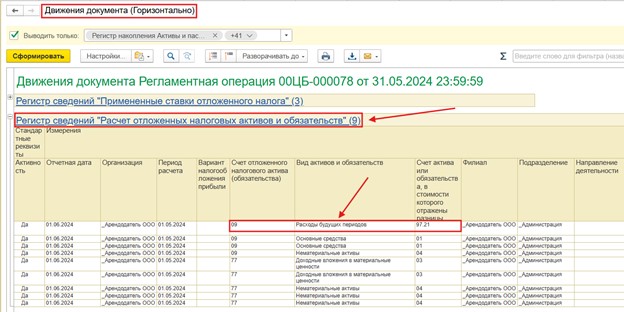

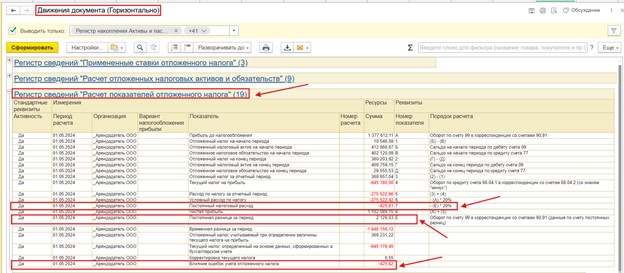

Более точно получившуюся сумму можно найти в отчете «Движения документа (Горизонтально)», который можно открыть из документа «Регламентная операция» с типом операции «Расчет отложенного налога по ПБУ 18» (ВАЖНО! Данный отчет доступен только пользователям с полными правами) (Рис.37, 38, 39, 40).

Следует так же понимать, что на практике, данные некорректных показателей «ВР (данные по учету временных разниц)» могут состоять из нескольких сумм, которые так же можно распознать с помощью показанного отчета.

Рис.37

Рис.38

Рис.39

Рис.40

Как только ошибка была найдена, её необходимо исправить.

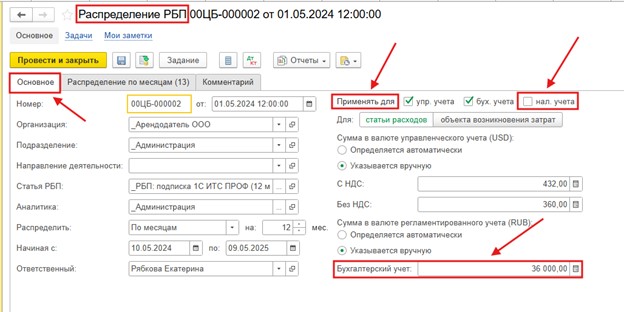

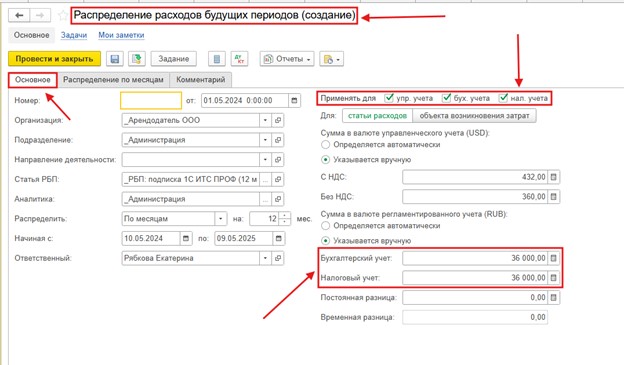

В приведенном примере, пользователем была допущена ошибка в документе «Распределение РБП». В настройках документа был снят флажок «Применять для «нал.учета» на закладке «Основное» (Рис.41, 42).

Рис.41

Рис.42

Документ «Распределение РБП» можно открыть с помощью отчета «Карточка счета», сформированного для субсчета 97.21 «Прочие расходы будущих периодов», двойным кликом левой клавиши мыши.

Так же, документ «Распределение РБП» можно открыть из раздела «Финансовый результат и контроллинг» - «Доходы и расходы, финансовый результат» - «Распределение РБП». В результате, откроется журнал документов «Распределение расходов будущих периодов», в котором необходимо перейти на закладку «Распределение расходов» (Рис.43, 44, 45).

Рис.43

Рис.44

Рис.45

Исправить ошибку необходимо, внеся корректировки в документ «Распределение РБП», в котором была допущена ошибка, либо создать документ «Распределение РБП» заново, предварительно пометив на удаление документ, в котором содержится ошибка.

В примере рассмотрен вариант создания документа «Распределение РБП» заново.

После установки пометки на удаление на ошибочный документ «Распределение РБП» в журнале документов «Распределение расходов будущих периодов», на закладке «К распределению» появится строка с записью. Для того, чтобы автоматически создать новый документ «Распределение РБП» необходимо выделить строку и нажать на кнопку «Распределить расходы» (Рис.46).

Рис.46

В результате, будет сформирован новый документ «Распределение РБП» с корректными настройками на закладке «Основное» (Рис.47)

Рис.47

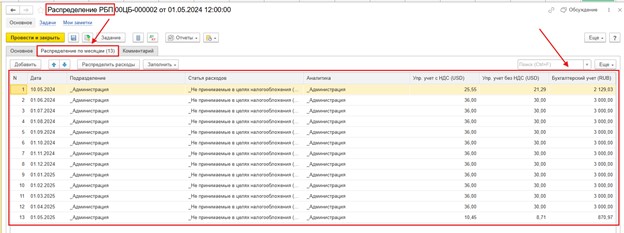

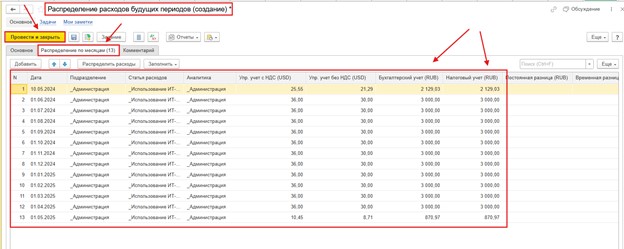

На закладке «Распределение по месяцам» необходимо нажать на кнопку «Распределить расходы» в результате табличная часть заполнится корректными данными, далее, для сохранения результата, необходимо нажать на кнопку «Провести и закрыть» (Рис.48)

Рис.48

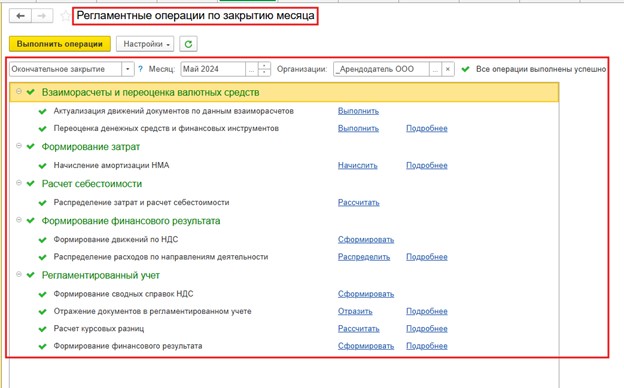

После создания нового документа «Распределение РБП» необходимо повторно выполнить «Регламентные операции по закрытию месяца» (Рис.49)

Рис.49

Теперь можно повторно сформировать отчет «Анализ учета по налогу на прибыль» и проверить результат, по результатам, налог на прибыль рассчитан корректно (Рис.50).

Рис.50

ВАЖНО! Настоятельно рекомендую использовать отчет «Анализ учета по налогу на прибыль» для проверки корректности ведения учета в программе ежемесячно, это позволит избежать появления ошибок в учете, либо вовремя найти и исправить их.

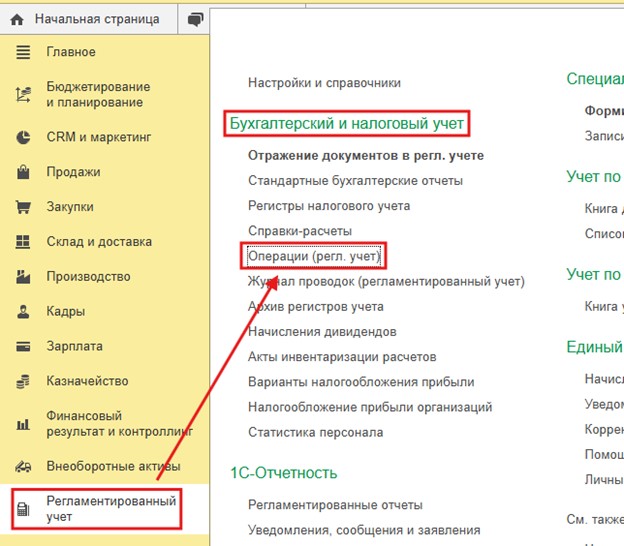

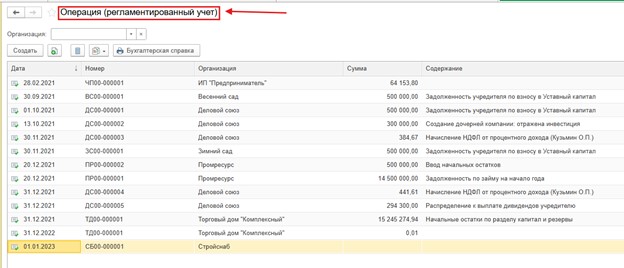

Так же, рекомендую обращать внимание на наличие документов «Операция (регламентированный учет)», а именно, на корректность данных внесенных с помощью этих документов. Найти их можно в разделе: «Регламентированный учет» - «Бухгалтерский и налоговый учет» - «Операции (регл.учет)» (Рис.51, 52).

Рис.51

Рис.52

Благодарю всех за внимание!

Вступайте в нашу телеграмм-группу Инфостарт