Расходы по строительству зданий хозспособом облагают НДС. Здание считается построенным хозспособом, если компания возводит его самостоятельно (то есть сама закупает стройматериалы, нанимает рабочих и т. д.).

Выполнение строительно-монтажных работ (далее – СМР) для собственного потребления является объектом обложения НДС (пп. 3 п. 1 ст. 146 НК РФ). Поскольку данное понятие не определено в НК РФ, суд указал, что при определении понятия «СМР для собственного потребления» с учетом ст. 11 НК РФ следует руководствоваться нормативными актами Госкомстата России.

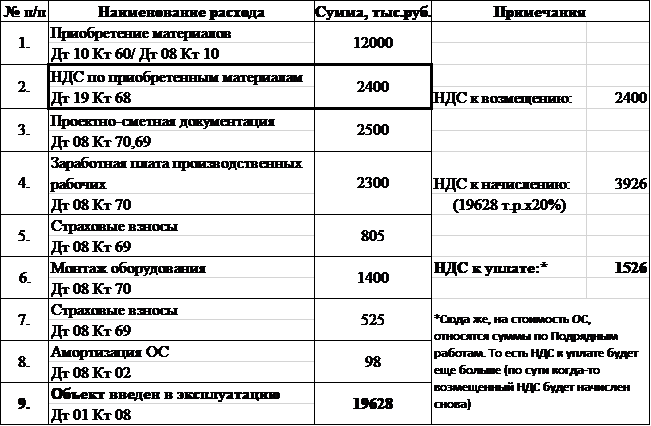

Начисление НДС при СМР хозспособом:

Как видно из примера, сумма НДС к уплате будет возникать всегда.

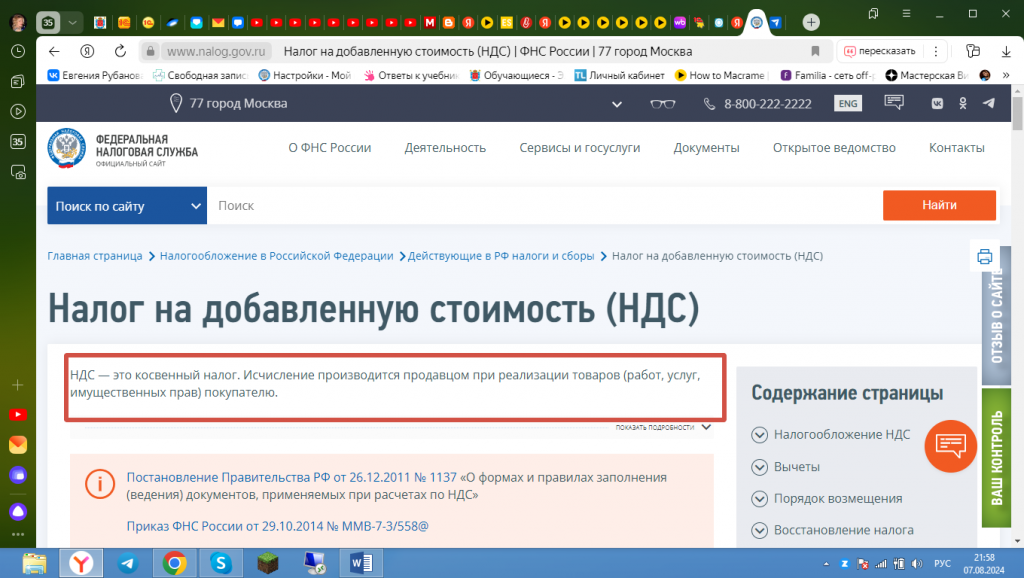

Что такое налог на добавленную стоимость?

Все внимание при начислении НДС при строительстве хозспособом аккумулировано вокруг понятия «СМР для собственного потребления». Но обратимся к понятию самого НДС.

НДС — это налог с оборота, им облагается разница между ценой продажи и стоимостью покупки или производства. Добавленной называется та часть выручки, которая составляет разницу между прибылью от реализации и издержками на производство или закупку товара. Суть налога в том, что считают его изначально от цены товара или услуги, а потом вычитают из него налог, выставленный поставщиками.

НДС нужно платить с продажи товаров, услуг или имущественных прав, а также при ввозе на территорию РФ продукции иностранного производства. НДС относится к косвенным налогам, то есть оплачивает его по факту конечный потребитель товара.

Cумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

Определение НДС с сайта ФНС

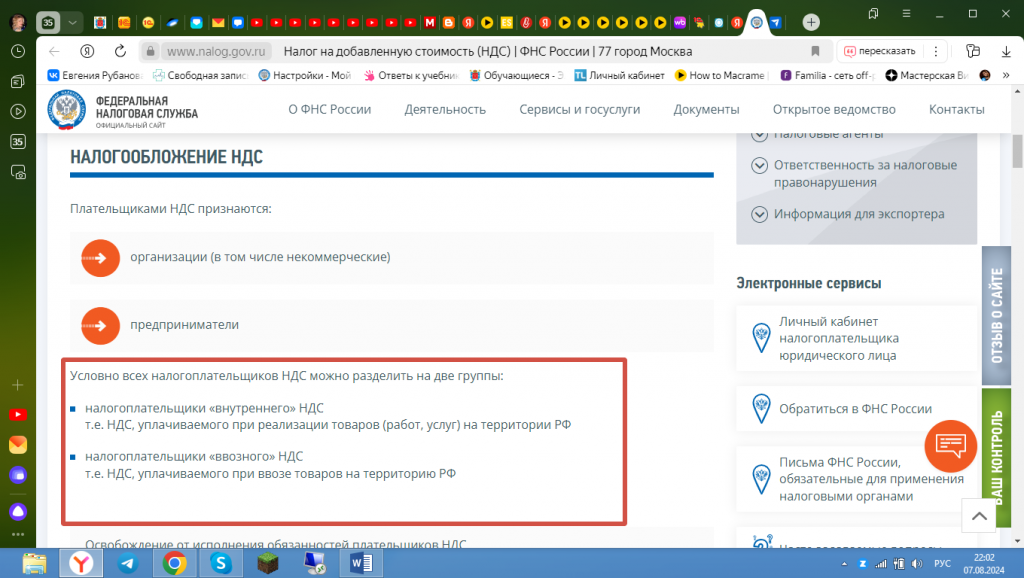

Группы налогоплательщиков с сайта ФНС

Так каким образом строительство хозспособом подпадает под понятие «реализация товаров, работ и услуг»?

Обратимся к понятию Продажи/ Реализация.

Продажа — обмен товара или услуги на деньги, подтвержденный чеком продажи, актом выполненных работ, накладной на передачу товара (в последних двух случаях денежное движение фиксируется отдельным документом).

Передача имущества (как при продаже, так и при передаче безвозмездно) подразумевает под собой смену прав собственности (п. 1 ст. 354 ГК РФ).

При выполнении СМР для собственных нужд не происходит купли- продажи или безвозмездной передачи имущества, и, соответственно, смены собственника.

А с вычетом НДС по приобретенным ценностям при строительстве хозспособом есть такой нюанс: сумма НДС, начисленная при выполнении работ, подлежит вычету только при условии, что построен объект производственного назначения.

Как реализовать налоговый учет в программе 1С: Бухгалтерия 3.0

Регистрация расходов в виде услуг, потребляемых в ходе строительства объектов основных средств собственными силами, производится документом «Поступление товаров и услуг» (меню «Покупка» - «Поступление товаров и услуг») с видом операции «Покупка, комиссия».

Для принятия к учету поступивших расходов, входящих в состав строительно-монтажных работ, выполняемых собственными силами, в табличной части на закладке «Услуги» вводится следующая информация:

- содержание услуги;

- стоимость услуги;

- ставка НДС;

- счет затрат: 08.03 «Строительство объектов основных средств»;

- наименование объекта строительства, по которому понесены расходы (элемент справочника «Объекты строительства»);

- наименование расходов (элемент справочника «Статьи затрат»);

- способ выполнения работ при осуществлении капитальных вложений (элемент перечисления «Способы строительства»): Хозспособ;

- счет учета НДС: 19.04 «НДС по приобретенным услугам».

При проведении документа формируются бухгалтерские проводки:

- по дебету счета 08.03 и кредиту счета 60.01 - на стоимость затрат на строительство без НДС;

- по дебету счета 19.04 и кредиту счета 60.01 - на сумму НДС.

Для начисления НДС при выполнении строительно-монтажных работ для собственного потребления, выполненных хозяйственным способом, предназначен регламентный документ подсистемы НДС «Начисление НДС по СМР (хозспособ)» (меню «Покупка» - «Ведение книги покупок» - «Начисление НДС по СМР (хозспособ)»).

Процедура оформления для начисления НДС в данном случае следующая:

В последний день квартала выписывается счет-фактура в соответствии со ст. 163 НК РФ и п. 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. Составить документ можно в одном экземпляре, поскольку покупатель, которому следует передать второй экземпляр, как таковой отсутствует (п. 6 правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). Исходя из этого, в строки «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» необходимо вписать реквизиты налогоплательщика, который производил строительные работы собственными силами.

Оформленный таким образом счет-фактура одновременно регистрируется в книге покупок и книге продаж (п. 3 и 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 и абз. 2 п. 20 правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Исходя из логики оформления, описанной выше, компания продает/передает имущество сама себе, что противоречит как логике сделок купли- продажи/безвозмездной передачи, так и законодательству.

При строительстве и реконструкции крупных производственных объектов с замкнутым циклом производства, где нет возможности поэтапного запуска/ввода в эксплуатацию производственных мощностей (например, птицефабрика по производству промышленного бройлера), суммы капитальных вложений достаточно велики. Соответственно, суммы НДС к уплате возможны десятки, а то и сотни миллионов. При условии, что производство еще не запущено и не приносит никаких доходов. А собственник/ инвестор мало того, что вкладывает огромные средства в строительство/ реконструкцию, которые начнут возвращаться в длительные сроки, вынужден еще изыскать средства для уплаты НДС с имущества, которое, по сути, не имеет никакого отношения к продаже.

И второй, на мой взгляд, немаловажный момент, не прекращающиеся споры по этому вопросу, что значительно усложняет работу бухгалтерам.

Вступайте в нашу телеграмм-группу Инфостарт