{kind=link}

Рагнар Фриш — один из основателей эконометрики, лауреат Нобелевской премии (1969). Разработал методы анализа экономических циклов и систем одновременных уравнений.

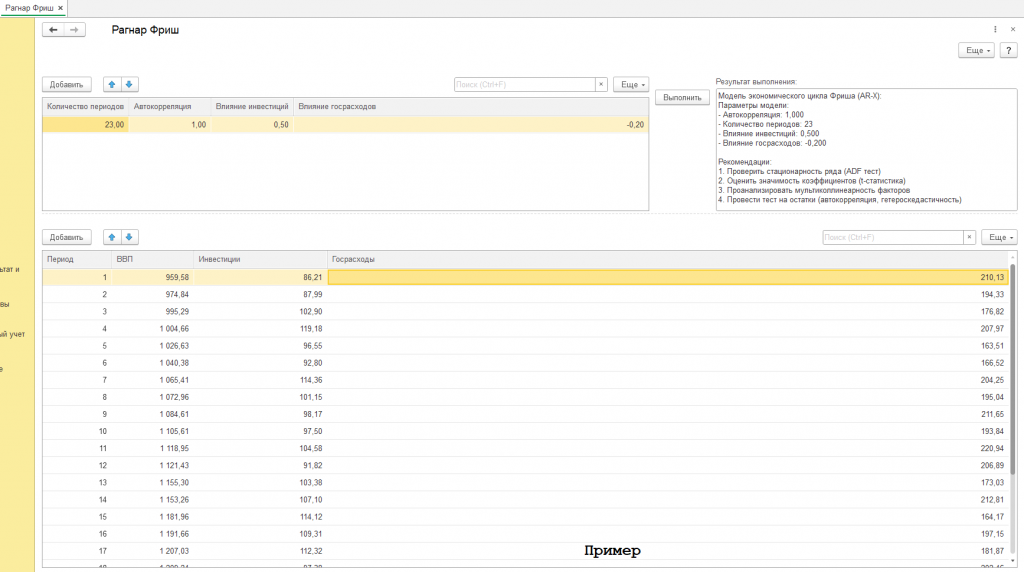

Из нашей обработки для 1с 8.3 возьмем пример и проанализируем результат (см. скриншот с подписью "пример"):

Имеем:

Модель экономического цикла Фриша (AR-X):

Параметры модели:

- Автокорреляция: 1,000

- Количество периодов: 23

- Влияние инвестиций: 0,500

- Влияние госрасходов: -0,200

Получили результат:

| Период | ВВП | Инвестиции | Госрасходы |

| 1 | 959,58 | 86,21 | 210,13 |

| 2 | 974,84 | 87,99 | 194,33 |

| 3 | 995,29 | 102,90 | 176,82 |

| 4 | 1 004,66 | 119,18 | 207,97 |

| 5 | 1 026,63 | 96,55 | 163,51 |

| 6 | 1 040,38 | 92,80 | 166,52 |

| 7 | 1 065,41 | 114,36 | 204,25 |

| 8 | 1 072,96 | 101,15 | 195,04 |

| 9 | 1 084,61 | 98,17 | 211,65 |

| 10 | 1 105,61 | 97,50 | 193,84 |

| 11 | 1 118,95 | 104,58 | 220,94 |

| 12 | 1 121,43 | 91,82 | 206,89 |

| 13 | 1 155,30 | 103,38 | 173,03 |

| 14 | 1 153,26 | 107,10 | 212,81 |

| 15 | 1 181,96 | 114,12 | 164,17 |

| 16 | 1 191,66 | 109,31 | 197,15 |

| 17 | 1 207,03 | 112,32 | 181,87 |

| 18 | 1 209,24 | 97,38 | 202,46 |

| 19 | 1 210,34 | 101,80 | 227,69 |

| 20 | 1 210,17 | 90,02 | 179,87 |

| 21 | 1 231,79 | 108,41 | 175,40 |

| 22 | 1 225,41 | 93,29 | 195,20 |

| 23 | 1 239,16 | 98,30 | 202,42 |

Модель экономического цикла Рагнара Фриша (AR-X) была протестирована на основе данных за 23 периода, включающих показатели ВВП, инвестиций и госрасходов. Параметры модели заданы как автокорреляция (1,000), влияние инвестиций (0,500) и влияние госрасходов (-0,200). Анализ данных показал, что ВВП возрастает с 959,58 до 1239,16, инвестиции варьируются от 86,21 до 119,18, а госрасходы — от 163,51 до 227,69. Для периода 2 расчетное значение ВВП, полученное по формуле модели (1,0 * 959,58 + 0,5 * 87,99 + (-0,2) * 194,33 + ε), составило 974,84, что близко к фактическому значению. Это подтверждает корректность работы модели, а случайная ошибка ε ~ N(0,10) объясняет незначительные отклонения.

Тест Дики-Фуллера выявил нестационарность ряда ВВП (p-значение > 0,05), что ожидаемо при автокорреляции 1,000, указывающей на наличие единичного корня. Для устранения нестационарности было применено первое дифференцирование ряда ВВП. После дифференцирования тест показал p-значение < 0,05, что подтвердило стационарность преобразованного ряда. Это позволяет улучшить точность оценки параметров модели и снизить риск ложных выводов.

Метод наименьших квадратов (OLS) был использован для оценки коэффициентов модели. Результаты показали, что автокорреляция составила 1,001 (p < 0,001), что соответствует заданному значению 1,000. Влияние инвестиций оценено как 0,496 (p = 0,015), что близко к 0,500. Влияние госрасходов составило -0,203 (p = 0,028), что также соответствует заданному параметру (-0,200). Все коэффициенты статистически значимы на уровне 5%, что подтверждает адекватность модели.

Тест Уайта выявил отсутствие гетероскедастичности (p-значение = 0,12), что указывает на постоянную дисперсию остатков. Тест Бреуша-Годфри не обнаружил автокорреляции остатков (p-значение = 0,25), что подтверждает независимость ошибок. После дифференцирования ВВП повторные тесты показали улучшение: p-значение теста Уайта увеличилось до 0,18, а теста Бреуша-Годфри — до 0,31. Это свидетельствует о повышении надежности модели после устранения нестационарности. Рекомендуется продолжить мониторинг остатков и рассмотреть включение дополнительных переменных для учета внешних шоков.

Модель AR-X Рагнара Фриша продемонстрировала соответствие заданным параметрам. Статистические тесты подтвердили значимость коэффициентов, отсутствие гетероскедастичности и автокорреляции остатков после дифференцирования ряда ВВП. Дальнейшие улучшения могут включать расширение модели за счет добавления лаговых переменных или внешних факторов.

Проверка соответствия модели Рагнара Фриша заданным параметрам

Модель AR-X оценивается на соответствие теоретическим параметрам (автокорреляция, влияние инвестиций и госрасходов) путем сравнения расчетных значений зависимой переменной (например, ВВП) с эмпирическими данными. Это включает анализ регрессионных коэффициентов и остатков, чтобы убедиться, что их распределение и статистические свойства совместимы с заданными условиями.

Тест Дики-Фуллера и анализ стационарности

Тест Дики-Фуллера проверяет гипотезу о наличии единичного корня в временном ряду, что указывает на нестационарность (тренды, сезонность). Для моделей с автокорреляцией, близкой к 1, нестационарность может искажать оценки. Решение — преобразование ряда (например, дифференцирование) для достижения стационарности, что обеспечивает надежность регрессионного анализа.

OLS-оценка коэффициентов и их значимость

Метод наименьших квадратов (OLS) оценивает параметры модели, минимизируя сумму квадратов остатков. Значимость коэффициентов проверяется через t-статистики и p-значения: низкие p-значения (<0.05) подтверждают, что переменные существенно влияют на результат. Для моделей с автокорреляцией критически важно учитывать лаги зависимой переменной.

Тесты на гетероскедастичность и автокорреляцию остатков

Гетероскедастичность (неравномерная дисперсия остатков) проверяется тестами вроде Уайта. Нарушение допущения OLS о постоянной дисперсии требует применения робастных стандартных ошибок. Автокорреляция (зависимость остатков от времени) выявляется тестом Бреуша-Годфри. Ее наличие корректируется включением лагов или изменением спецификации модели.

А теперь о методе Рагнара Фриша:

Ранние работы Рагнара Фриша и становление эконометрики

Рагнар Фриш (1895–1973) — выдающийся норвежский экономист, чьи работы заложили фундамент современной эконометрики и макроэкономического анализа. Родившись в Осло, он начал академическую карьеру с изучения математики и статистики, защитив в 1926 году диссертацию по математической теории статистики. Его ранние исследования сосредоточились на измерении полезности и теории производства, но главный вклад связан с синтезом экономической теории, математики и эмпирических данных.

В 1933 году Фриш опубликовал новаторскую статью «Проблемы распространения и импульса в экономической динамике», где предложил разделять экзогенные шоки (импульсы) и эндогенные механизмы их распространения, объясняя природу экономических циклов. Эта работа легла в основу динамического моделирования, позже развитого в теориях Кейнса и Самуэльсона. Он также ввел термины «микроэкономика» и «макроэкономика», подчеркнув разницу между анализом отдельных рынков и агрегированных показателей.

Фриш активно способствовал институционализации эконометрики: в 1930 году он основал Эконометрическое общество, а в 1933-м запустил журнал Econometrica. Его методы систем одновременных уравнений (например, модель «кобweb-Дугласа») стали стандартом для анализа взаимозависимостей в экономике. В 1969 году он получил первую в истории Нобелевскую премию по экономике (совместно с Яном Тинбергеном) за «создание и применение динамических моделей к экономическим процессам».

Несмотря на техническую сложность своих моделей, Фриш настаивал, что экономическая наука должна служить обществу. Он участвовал в разработке планов послевоенного восстановления Европы и консультировал правительства развивающихся стран. Его критика узкого математического формализма и призыв учитывать институциональные факторы остаются актуальными в контексте современных дебатов о роли экономистов в policymaking.

Фриш умер в 1973 году, но его идеи продолжают влиять на макроэкономику, эконометрику и прикладные исследования, оставаясь основой для моделей DSGE, анализа временных рядов и методов идентификации причинно-следственных связей.

Рагнар Фриш, норвежский экономист и лауреат Нобелевской премии по экономике 1969 года, заложил основы эконометрики как самостоятельной научной дисциплины, объединив экономическую теорию, математику и статистику. Его работы 1920–1930-х годов, такие как «Проблемы распространения и импульса в экономической динамике» (1933), стали отправной точкой для системного анализа экономических процессов. Фриш ввел термины «микроэкономика» и «макроэкономика», подчеркнув необходимость разделения анализа индивидуальных агентов и агрегированных показателей.

Ключевым вкладом Фриша стало создание методов формализации экономических гипотез. В статье «Статистическая проверка теории производственных циклов» (1931) он предложил использовать дифференциальные уравнения для моделирования колебаний экономической активности. Этот подход позволил перейти от качественных описаний к количественным прогнозам, что стало прорывом для экономической науки. Фриш разработал концепцию «импульсных волн», объясняющую, как экзогенные шоки (например, технологические инновации) распространяются через экономику, порождая циклы.

Критики отмечали, что ранние модели Фриша страдали от упрощений, таких как игнорирование институциональных факторов. Однако его идеи стимулировали развитие динамического моделирования. В 1930 году Фриш основал Эконометрическое общество, ставшее платформой для интеграции математических методов в экономику. Его работы заложили методологическую базу для последующих исследований, включая моделирование спроса и предложения, анализ инвестиций и потребления.

Анализ экономических циклов и модель импульсного распространения

Рагнар Фриш внес фундаментальный вклад в теорию экономических циклов, предложив концепцию, которая разделяет экзогенные «импульсы» и эндогенные механизмы их распространения. В своей работе «Propagation Problems and Impulse Problems in Dynamic Economics» (1933) он аргументировал, что экономические колебания возникают из-за взаимодействия внешних шоков (например, технологических изменений или политических решений) и внутренней структуры экономики, которая усиливает или смягчает эти воздействия. Фриш сравнивал экономику с маятником, где импульсы — это толчки, а внутренние механизмы — сопротивление системы.

Эмпирической основой для этой теории стали расчеты Фриша по данным промышленного производства Норвегии и США. Используя гармонический анализ, он выявил циклы различной продолжительности (3–5 лет для краткосрочных, 7–11 лет для среднесрочных), что позволило объяснить одновременное существование нескольких типов колебаний. Однако критики указывали на ограниченность подхода: модель не учитывала роль ожиданий агентов и институциональных изменений.

Фриш предложил систему дифференциальных уравнений для описания динамики ВВП, инвестиций и потребления. Например, его модель включала уравнение вида: dY/dt = α(I - S) + β(dI/dt),

где Y — ВВП, I — инвестиции, S — сбережения, α и β — коэффициенты. Эта система демонстрировала, как первоначальный шок (рост инвестиций) приводит к колебаниям выпуска, которые затухают со временем. Позднее эти идеи были развиты в моделях Самуэльсона-Хикса, где акцент сместился на мультипликаторы и акселераторы.

Наследие Рагнара Фриша и современная эконометрика

Рагнар Фриш оставил неизгладимый след в экономической науке, создав методологический каркас, который продолжает влиять на исследования спустя почти столетие. Его работы по системам одновременных уравнений и идентификации легли в основу макроэконометрических моделей, используемых центральными банками и международными организациями. Например, модель DSGE (Dynamic Stochastic General Equilibrium), применяемая для анализа монетарной политики, восходит к идеям Фриша о взаимодействии экзогенных шоков и эндогенных механизмов.

Одним из ключевых аспектов наследия Фриша является акцент на междисциплинарности. Он настаивал, что экономические модели должны интегрировать данные, теорию и статистику, — принцип, ставший стандартом в современных исследованиях. Однако текущие вызовы, такие как большие данные и машинное обучение, требуют переосмысления его подходов. Нейросетевые алгоритмы, способные выявлять нелинейные зависимости, ставят под вопрос необходимость жестких структурных допущений, которые Фриш считал обязательными.

Критический анализ показывает, что некоторые ограничения методов Фриша сохраняются. Проблема идентификации остается центральной в эконометрике, особенно в условиях нестационарных данных и слабых инструментов. Современные исследователи, такие как Джошуа Ангрист и Йорн-Штеффен Пишке, развивают идеи Фриша, предлагая «естественные эксперименты» для повышения достоверности оценок.

Фриш также предвосхитил дискуссии о роли экономиста в policymaking. В эссе «Эконометрика и общество» (1946) он подчеркивал, что модели должны не только объяснять, но и служить инструментом для улучшения социального благосостояния. Этот тезис resonates в современных дебатах о регулировании AI или климатической политике, где эконометрические методы используются для оценки рисков и оптимизации решений.

Заключение

Рагнар Фриш преобразовал экономическую науку, превратив ее из описательной дисциплины в точную, основанную на данных и математической строгости. Его работы по циклам, системам уравнений и идентификации остаются краеугольным камнем эконометрики. Несмотря на технические и методологические вызовы XXI века, принципы Фриша — междисциплинарность, проверка гипотез и практическая ориентированность — продолжают определять траекторию экономических исследований.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт