{kind=link}

Представьте себе, что вы пытаетесь угадать, что будет дальше. Не просто так, а имея дело с чем-то, что постоянно меняется и ведет себя непредсказуемо. Например, курс доллара, цены на бензин или стоимость вашей любимой акции. Трудно, правда? Но есть люди, которые посвятили этому свою жизнь и даже получили за это Нобелевскую премию. Один из них – Роберт Энгл.

Роберт Энгл – это не просто имя в учебнике экономики. Это человек, который научил нас видеть закономерности там, где, казалось бы, царит хаос. Он разработал специальные инструменты, чтобы анализировать “непостоянство” в финансах, то есть, то, насколько резко и непредсказуемо меняются цены. Это “непостоянство” в мире финансов называется волатильностью. Изучение волатильности – это как попытка понять, когда на море поднимется шторм.

Чтобы понять, что сделал Роберт Энгл, давайте представим себе, что вы – капитан корабля. Ваша задача – доставить груз в порт назначения. Но море не всегда спокойно. Иногда поднимаются штормы, и вам приходится маневрировать, чтобы избежать опасности. В финансах роль штормов играет волатильность. Если волатильность высока, цены скачут вверх и вниз как сумасшедшие, и вам нужно быть очень осторожным, чтобы не потерять деньги. Если волатильность низка, море спокойно, и вы можете спокойно плыть к своей цели.

Раньше считалось, что волатильность – это что-то случайное и непредсказуемое. Но Роберт Энгл доказал, что это не так. Он показал, что волатильность имеет свою собственную логику и что ее можно анализировать и даже прогнозировать.

Он создал специальные математические модели, которые позволяют учитывать, что "непостоянство" сегодня зависит от "непостоянства" вчера. Эти модели получили название ARCH, что расшифровывается как Autoregressive Conditional Heteroskedasticity. Звучит сложно, правда? Но на самом деле идея очень простая.

Представьте, что вы наблюдаете за погодой. Если сегодня был сильный ветер, то есть большая вероятность, что и завтра ветер будет сильным. То же самое и с волатильностью. Если сегодня цены скакали как сумасшедшие, то есть большая вероятность, что и завтра они будут вести себя так же.

Модели ARCH позволяют учитывать эту "память" волатильности и использовать ее для прогнозирования будущего поведения цен. Это как будто у вас есть метеорологический радар, который позволяет видеть приближение шторма.

Но зачем вообще нужно прогнозировать волатильность? Разве это не просто академический интерес? Вовсе нет. Прогнозы волатильности имеют огромное практическое значение.

Во-первых, они позволяют лучше оценивать риски. Если вы знаете, что волатильность на рынке высока, вы можете принять меры, чтобы защитить свои инвестиции. Например, вы можете купить страховку от падения цен или продать часть своих активов.

Во-вторых, прогнозы волатильности позволяют принимать более обоснованные инвестиционные решения. Если вы считаете, что волатильность на рынке будет расти, вы можете инвестировать в активы, которые выигрывают от высокой волатильности. Например, вы можете купить опционы или инвестировать в компании, которые занимаются торговлей волатильностью.

В-третьих, прогнозы волатильности позволяют разрабатывать более эффективные стратегии управления рисками. Если вы знаете, как волатильность ведет себя в разных условиях, вы можете разработать стратегии, которые позволяют минимизировать потери в случае неблагоприятного развития событий.

Роберт Энгл не просто создал математические формулы. Он дал нам мощный инструмент для понимания и управления рисками в мире финансов. Его работа оказала огромное влияние на практику инвестирования, управления рисками и финансового регулирования.

Но как работают эти модели ARCH на практике? Давайте рассмотрим простой пример.

Предположим, вы хотите инвестировать в акции компании "Ромашка". Вы знаете, что цена акций "Ромашки" может сильно колебаться, и вы хотите оценить, насколько рискованно вкладывать в эти акции.

Вы собираете исторические данные о цене акций "Ромашки" за последние несколько лет. Затем вы используете модель ARCH, чтобы проанализировать эти данные и оценить волатильность акций "Ромашки".

Модель ARCH показывает, что волатильность акций "Ромашки" меняется со временем. Иногда она высокая, а иногда – низкая. Вы также замечаете, что высокая волатильность часто наблюдается после резких скачков цены акций.

На основе этой информации вы можете принять более обоснованное решение об инвестициях в акции "Ромашки". Если вы считаете, что волатильность акций "Ромашки" будет оставаться высокой, вы можете купить страховку от падения цен или продать часть своих акций. Если вы считаете, что волатильность акций "Ромашки" будет снижаться, вы можете увеличить свою инвестицию в эти акции.

Модели ARCH – это не просто математические абстракции. Это инструменты, которые помогают нам принимать более взвешенные и обдуманные решения в мире финансов.

Но работа Роберта Энгла не ограничивается только моделями ARCH. Он также внес важный вклад в развитие других областей экономики и финансов.

Например, он разработал новые методы анализа временных рядов, которые позволяют учитывать, что экономические переменные меняются со временем. Он также разработал новые методы оценки рисков, которые позволяют учитывать, что риски могут меняться в зависимости от рыночных условий.

Роберт Энгл – это ученый, который не боится сложных задач и который всегда стремится к новым знаниям. Его работа – это пример того, как математика может помочь нам лучше понять мир вокруг нас.

За свой вклад в экономику и финансы Роберт Энгл был удостоен Нобелевской премии в 2003 году. Эта премия стала признанием его выдающихся достижений и его огромного влияния на современную экономическую науку.

Но самое главное, что сделал Роберт Энгл, – это то, что он научил нас видеть красоту и закономерности в хаосе. Он показал нам, что даже самые непредсказуемые явления можно анализировать и понимать. Его работа – это вдохновение для всех, кто стремится к знаниям и кто хочет изменить мир к лучшему.

Итак, в следующий раз, когда вы услышите о волатильности на финансовых рынках, вспомните о Роберте Энгле. Он помог нам понять, что такое волатильность и как с ней бороться. Он дал нам инструменты, которые позволяют нам принимать более обоснованные решения и защищать свои инвестиции. Он сделал мир финансов немного более предсказуемым и немного более безопасным. И за это ему огромное спасибо.

Реализация ARCH-модели для анализа волатильности в финансах для 1с 8.3 и создание программы

Эта программа – своего рода виртуальная лаборатория для изучения того, как ведут себя цены на что-либо, будь то акции, валюта, нефть или даже кофе. Представьте, что вы – метеоролог, но вместо погоды вы пытаетесь предсказать "погодные" условия на финансовых рынках, то есть, насколько "бурными" или, наоборот, спокойными будут изменения цен в будущем. Программа не дает точных предсказаний, как гороскоп, а скорее помогает понять общие закономерности и тенденции, которые управляют ценовой "непогодой".

В основе программы лежит идея, что цены не меняются хаотично, а подчиняются определенным правилам. Эти правила, конечно, не написаны на бумаге, но их можно выявить, анализируя прошлые изменения цен. Ключевое понятие здесь – волатильность, которое можно представить как "амплитуду" колебаний цены. Высокая волатильность означает, что цена может резко меняться в любую сторону, а низкая – что изменения будут плавными и предсказуемыми.

Чтобы начать работу, программе нужны "вводные данные", которые мы называем "начальными данными". Представьте, что это ингредиенты для кулинарного рецепта или параметры для настройки телескопа. Эти "ингредиенты" определяют, как программа будет анализировать и моделировать поведение цен.

Первый и, пожалуй, самый важный "ингредиент" – это "период времени". Это количество дней, недель, месяцев или других временных отрезков, за которые мы хотим изучить поведение цен. Чем больше период времени, тем больше данных для анализа и тем более надежными могут быть результаты.

Далее идут более загадочные параметры, которые называются "Альфа_0", "Альфа_1" и "Бета". Это как три ручки на пульте управления, которые позволяют нам настроить модель, чтобы она лучше соответствовала реальным данным. Чтобы понять их значение, представьте, что волатильность сегодня зависит от нескольких факторов:

- "Альфа_0" – это базовый уровень волатильности, который всегда присутствует, независимо от прошлых изменений цен. Это как фоновый шум, который постоянно присутствует на рынке.

- "Альфа_1" – это коэффициент, который показывает, насколько сильно изменения цен в прошлом влияют на волатильность сегодня. Если "Альфа_1" высок, это означает, что резкие скачки цен в прошлом приводят к увеличению волатильности в будущем.

- "Бета" – это коэффициент, который показывает, насколько сильно сама волатильность в прошлом влияет на волатильность сегодня. Если "Бета" высок, это означает, что периоды высокой волатильности имеют тенденцию сохраняться в будущем.

Эти параметры не берутся с потолка, а должны быть оценены на основе исторических данных. Существуют специальные статистические методы, которые позволяют подобрать значения "Альфа_0", "Альфа_1" и "Бета" таким образом, чтобы модель максимально точно соответствовала реальному поведению цен. В нашей программе мы используем случайные значения для этих параметров, чтобы показать, как работает модель, но в реальной жизни их нужно оценивать с использованием исторических данных.

Последний "ингредиент" – это "Сигма^2_0", которое представляет собой начальное значение дисперсии. Дисперсия – это математический термин, который характеризует разброс данных. В нашем случае дисперсия показывает, насколько сильно цены отклоняются от своего среднего значения. "Сигма^2_0" – это как отправная точка для расчетов, которая задает начальный уровень "непостоянства" цен.

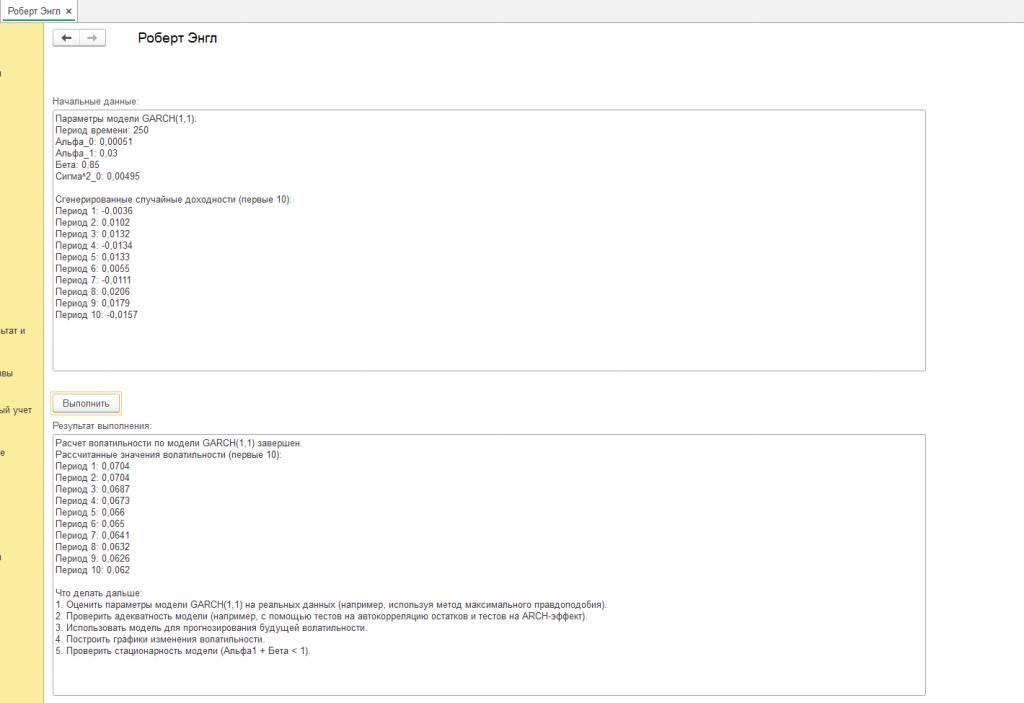

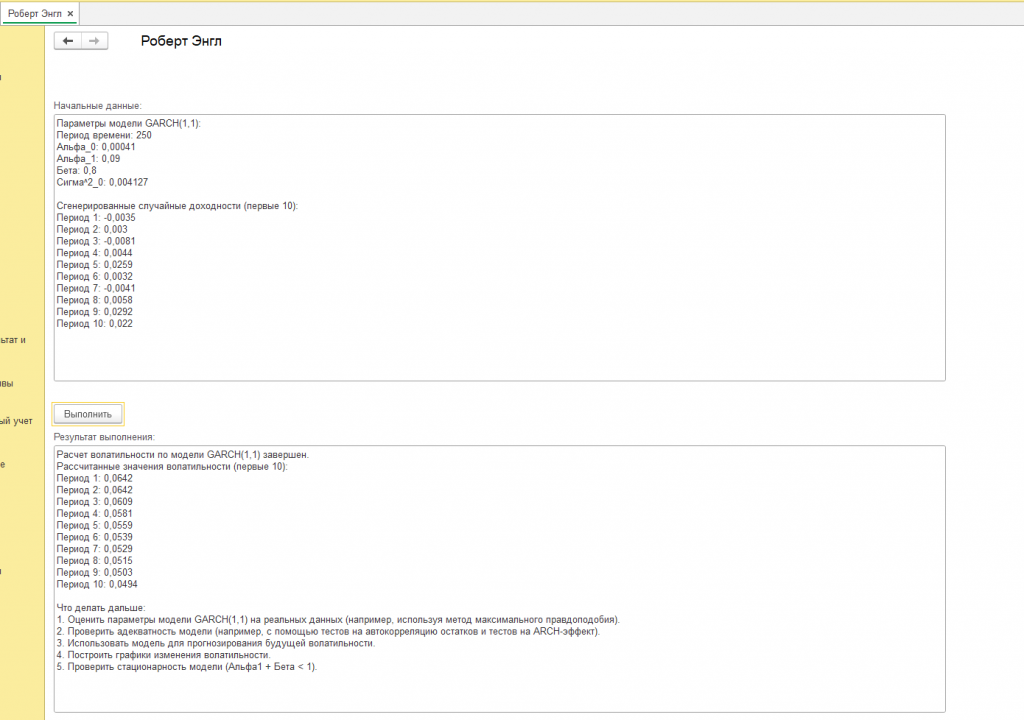

Итак, мы задали все "начальные данные" – период времени, параметры "Альфа_0", "Альфа_1", "Бета" и начальное значение дисперсии (см. скриншот с подписью "пример"). Теперь можно запустить программу (совокупность алгоритмов и методов, заложенных в нашу обработку) и посмотреть, что получится.

Параметры модели GARCH(1,1):

Период времени: 250

Альфа_0: 0,00001

Альфа_1: 0,1

Бета: 0,82

Сигма^2_0: 0,000125

Сгенерированные случайные доходности (первые 10):

Период 1: 0,0254

Период 2: 0,0042

Период 3: 0,0265

Период 4: -0,0141

Период 5: -0,0195

Период 6: 0,0199

Период 7: 0,0204

Период 8: -0,0203

Период 9: 0,0002

Период 10: -0,0215

В результате работы программы мы получаем "рассчитанные значения волатильности".

Расчет волатильности по модели GARCH(1,1) завершен.

Рассчитанные значения волатильности (первые 10):

Период 1: 0,0112

Период 2: 0,0112

Период 3: 0,0133

Период 4: 0,0125

Период 5: 0,0145

Период 6: 0,0142

Период 7: 0,0146

Период 8: 0,015

Период 9: 0,0153

Период 10: 0,0156

Это набор чисел, которые показывают, как менялась волатильность цен с течением времени. Каждое число соответствует определенному периоду времени (например, дню) и показывает, насколько сильно цены колебались в этот день.

Представьте, что мы нанесли эти числа на график. Если график идет вверх, это означает, что волатильность растет, то есть цены становятся все более "непостоянными" и непредсказуемыми. Если график идет вниз, это означает, что волатильность падает, то есть цены становятся более спокойными и предсказуемыми.

Но что делать с этими значениями волатильности? Как их использовать на практике? Здесь все зависит от ваших целей.

- Если вы – трейдер, то можете использовать значения волатильности, чтобы оценивать риски, связанные с торговлей. Высокая волатильность означает, что можно заработать больше, но и потерять тоже больше. Низкая волатильность, наоборот, означает, что риски невелики, но и прибыль будет скромной.

- Если вы – инвестор, то можете использовать значения волатильности, чтобы выбирать активы для инвестиций. Некоторые инвесторы предпочитают активы с низкой волатильностью, которые обеспечивают стабильный доход, а другие – активы с высокой волатильностью, которые могут принести большую прибыль, но и связаны с большими рисками.

- Если вы – финансовый аналитик, то можете использовать значения волатильности, чтобы оценивать состояние рынка и прогнозировать будущие изменения цен.

- Важно понимать, что "рассчитанные значения волатильности" – это только оценки, основанные на определенной модели и определенных данных. Они не являются гарантией того, что цены будут вести себя именно так, как предсказывает модель. Рынок – это сложная система, на которую влияет множество факторов, и ни одна модель не может учесть их все.

Поэтому, используя результаты работы программы, всегда нужно проявлять осторожность и учитывать другие факторы, которые могут повлиять на поведение цен. Не стоит слепо доверять прогнозам волатильности, а лучше использовать их как один из инструментов для принятия обоснованных решений.

Наша программа – это всего лишь игрушка, которая позволяет познакомиться с миром финансов и попробовать себя в роли "метеоролога" рынка. Но даже такая простая программа может помочь развить интуицию и лучше понять, как устроен мир цен и волатильности.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт