{kind=link}

Вводная часть

Когда экономический субъект ведет несколько видов деятельности (проектов) то понятно желание аналитиков и руководителей максимально возможным образом выделить (обособить) в учете доходы и расходы (а значит и затраты) по каждому виду деятельности (проекту). Для этого в системе учета предусматривается, например, возможность присвоения каждому объекту учета аналитического признака, говорящего о принадлежности объекта учета к конкретному виду деятельности (проекту), часто в качестве такого аналитического признака используется «Проект».

Как использование данного аналитического признака влияет на процедуру расчета себестоимости? Как в этом случае выглядит Граф затрат? Это довольно интересные вопросы и частично ответы на них будут даны в этой статье. Далее будет рассмотрен пример расчета себестоимости для экономического субъекта, выполнившего в рассмотренном периоде два проекта. Расчет себестоимости проектов будет произведен для двух случаев – когда в системе учета отсутствует возможность учета по проектам, и когда объекты учета «маркируются» аналитическим признаком «Проект».

Чтобы не возникало вопросов о том, откуда в статье появляются «таблицы и картинки», все представленные в примере решения систем линейных алгебраических уравнений (СЛАУ) вместе с описанием этапов их решения при желании можно посмотреть в прилагаемом к статье файле SLAU.rar, в котором решения СЛАУ производятся в таблицах Excel с помощью нахождения обратной матрицы коэффициентов уравнений.

Аналитический признак «Проект» не используется

В примере рассмотрен экономический субъект, занимающейся проектной деятельностью. В рассмотренном периоде было выполнено два проекта. В организационной структуре экономического субъекта выделено четыре отдела и четыре группы. Отделы являются относительно стабильными организационными единицами, их работа не ограничена временными рамками проектов, а группы формируются для выполнения конкретных проектов.

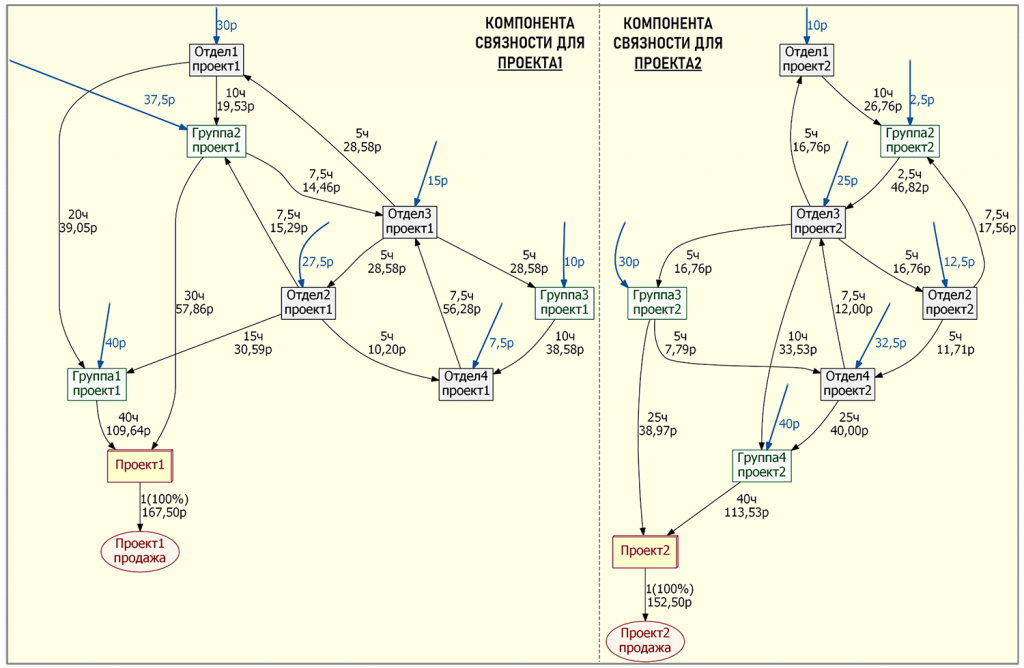

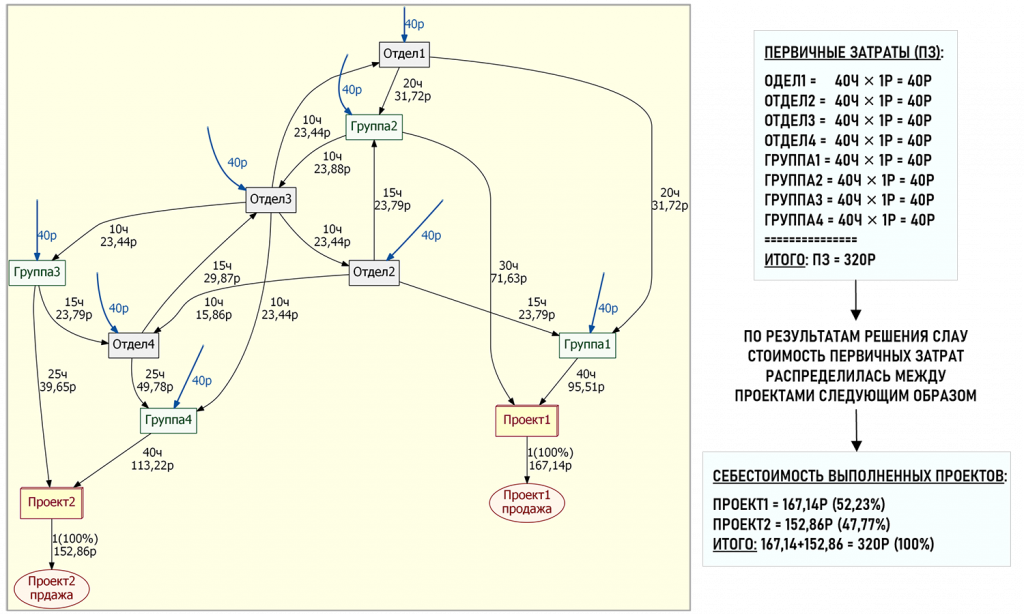

Для наглядности сразу покажем на рисунке Граф затрат, сформированный по результатам расчета себестоимости (решения СЛАУ) проектов, а затем обсудим этапы проведенного расчета.

(Решение СЛАУ см. в приложенном файле с таблицами Excel – Лист «Проект1»)

Для сбора затрат по проектам выделены центры затрат Проект1 и Проект2. За выполнение первого проекта отвечают Группа1 и Группа2, за выполнение второго проекта отвечают Группа3 и Группа4, поэтому себестоимости обоих проектов окончательно формируются потоками затрат от этих групп. При сдаче проектов заказчику (продаже) все собранные затраты переносятся на финишные центры затрат (стоки) Проект1Продажа и Проект2Продажа, где формируются себестоимости проданных проектов, то есть расходы экономического субъекта (например, счет 90.02 «Себестоимость продаж»).

Отделы выполняют вспомогательные работы по запросам групп, впрочем, как и группы в случае необходимости выполняют работы по запросам отделов. Единицей калькуляции (единицей измерения работы) для всех отделов и групп является 1 час. Отработанное время для заказчика работ (группы и/или отдела) отражается в табелях учета рабочего времени (timesheet). Единицей калькуляции для центров затрат Проект1 и Проект2 является «просто» 1-ца или 100%, поскольку все собранные на них затраты в полном объеме передаются на финишные центры затрат Проект1Продажа и Проект2Продажа.

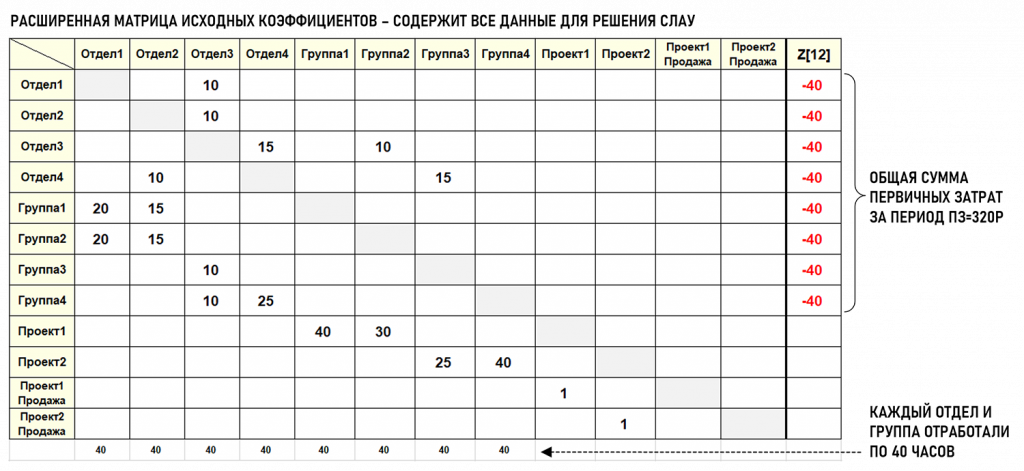

Каждый отдел и группа в рассмотренном периоде отработали по 40ч. В экономическом субъекте используется сдельная форма оплаты труда, за каждый отработанный час начисляется заработная плата в размере 1р. В результате фонды заработной платы (первичные затраты) каждого отдела и группы в рассмотренном периоде составила по 40р. Чтобы не усложнять пример другие виды первичных затрат не рассматриваются.

Синими стрелками выше на рисунке показаны первичные затраты отделов и групп. Общая сумма первичных затрат составила 320р, далее эта сумма с помощью вторичных затрат (черные стрелки) перераспределяется между центрами затрат в соответствии с данными в таймшитах. Можно сказать, что затраты отделов «перетекают» в себестоимость проектов через соответствующие группы. Также в рассмотренном периоде Группа2 выполнила работы (10ч) по запросу Отдел3, а Группа3 (15ч) – по запросу Отдел4.

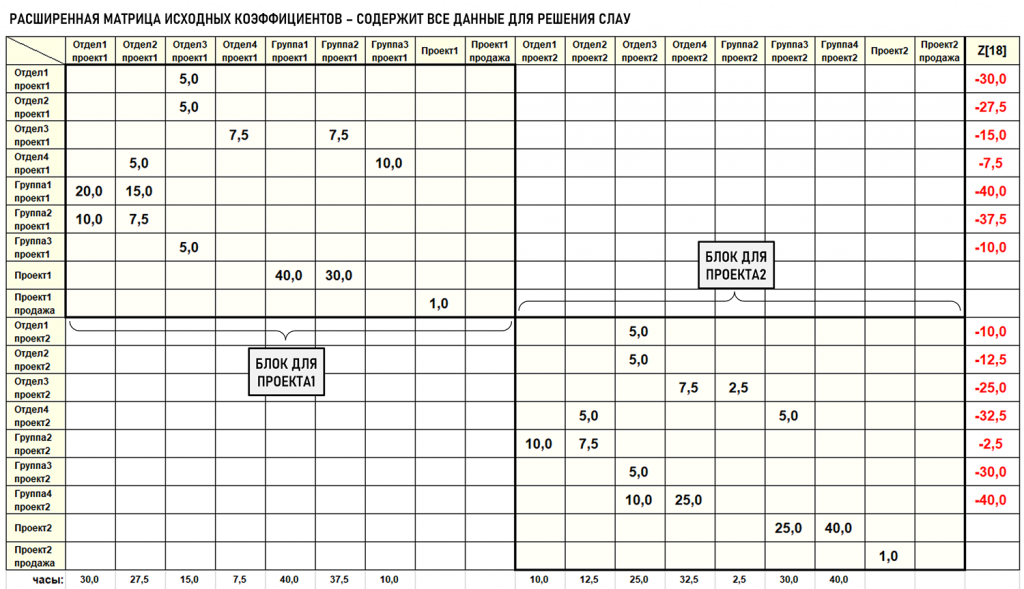

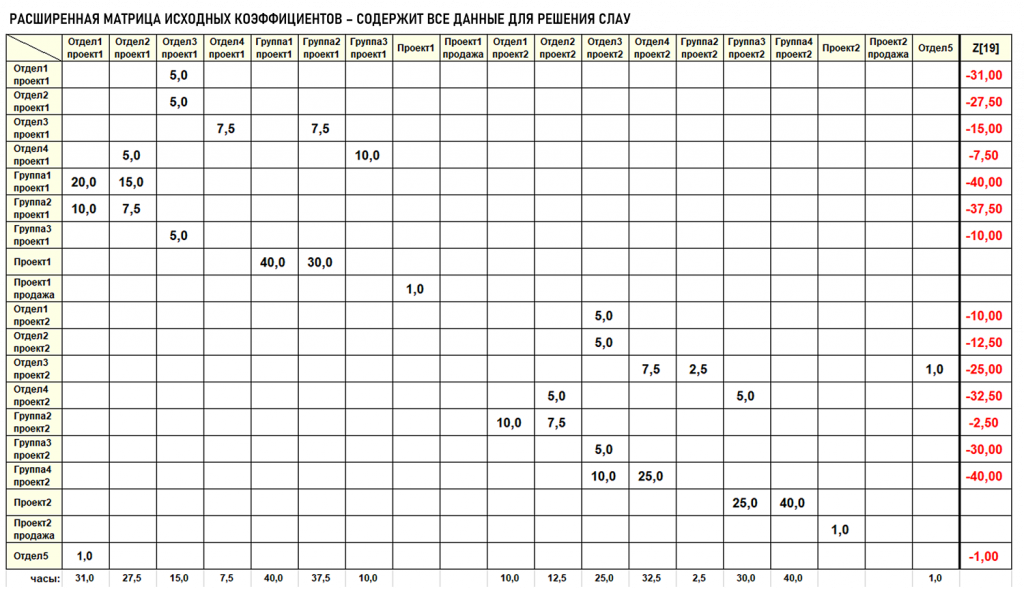

Количества отработанных часов и заказчики работ (отелы и группы) указаны в таймшитах, на основе этих первичных учетных данных формируется матрица исходных коэффициентов. Источники затрат расположены в столбцах, получатели затрат расположены в строках матрицы. Присоединив к этой матрице справа вектор-столбец правых частей уравнений, сформированный на основе данных из ведомости начисления заработной платы, получим расширенную матрицу исходных коэффициентов, в которой есть все необходимые данные для решения СЛАУ.

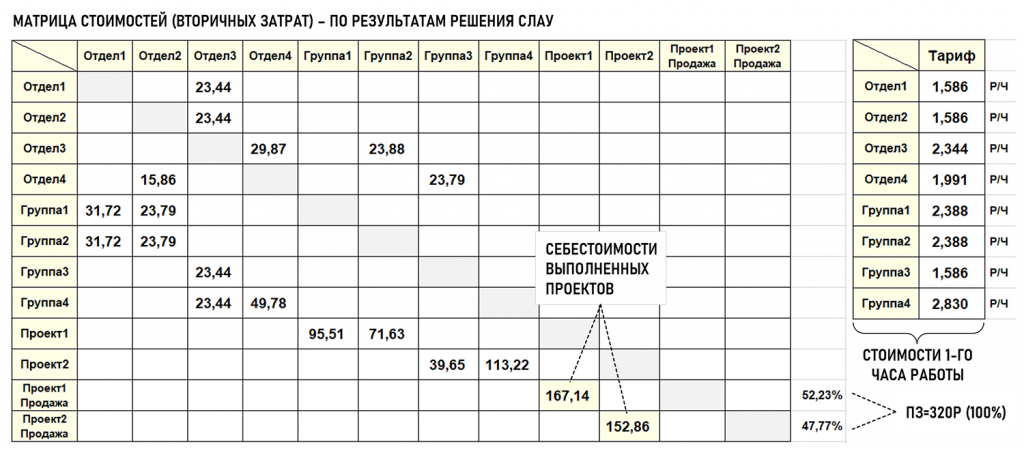

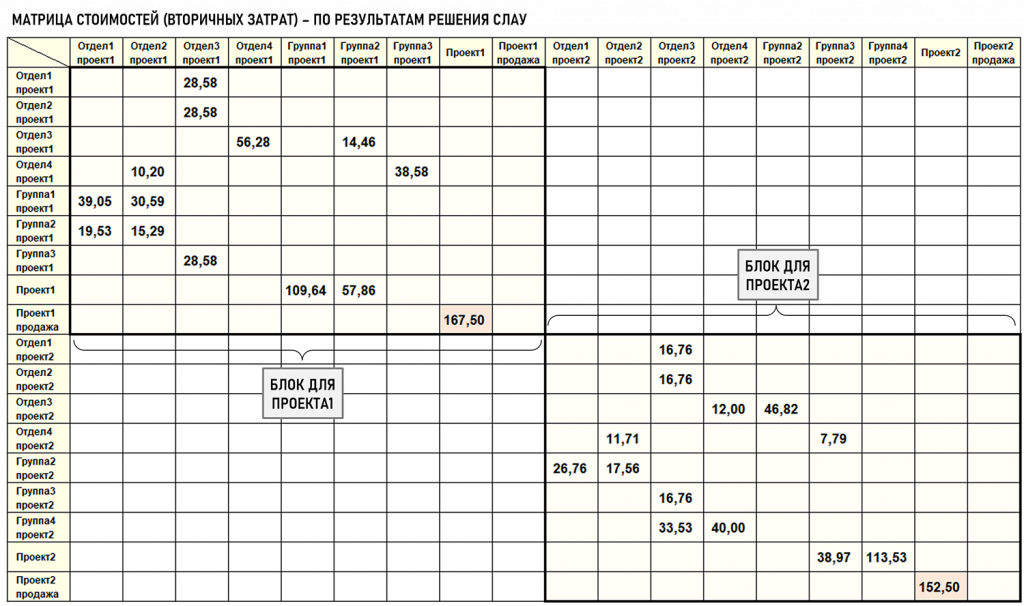

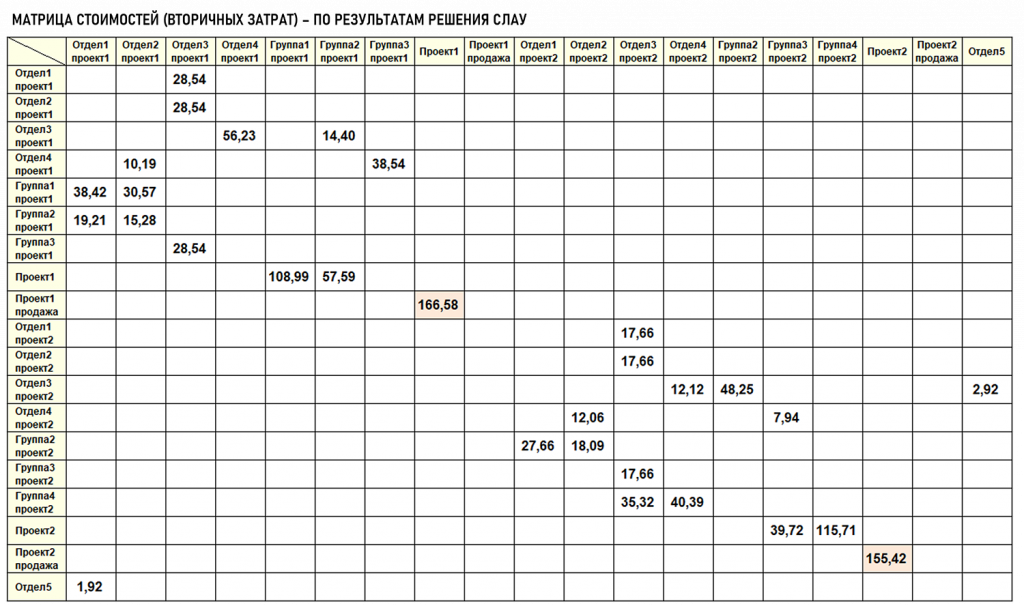

Решив СЛАУ, определим тарифы – стоимости 1ч работы каждого отдела и группы. Умножив тарифы на количества отработанных часов, сформируем матрицу стоимостей, где в строках для финишных центров затрат Проект1Продажа и Проект2Продажа указаны себестоимости выполненных проектов.

=== Дополнительная информация о первичных и вторичных затратах (в данном примере)

Воспользуемся данным примером, чтобы напомнить об особенностях первичных и вторичных затрат в Графе затрат. В статье Первичные и вторичные затраты в Графе затрат. Алгоритм R-S-B было показано, что реальную стоимость использованных экономическим субъектом ресурсов отражают стоимости первичных затрат. Вторичные затраты являются производными (расчетными, вспомогательными) величинами от первичных затрат, они «помогают» перераспределить стоимости первичных затрат между центрами затрат в процессе расчета себестоимости.

Например, Отдел3 выполнил работы объемом 40ч и его фонд заработной платы составил 40р – это стоимость первичных затрат данного отдела. По запросам от других отделов и групп Отдел3 выполнил общий объем работ в размере 40ч – это общее количество исходящих вторичных затрат данного отдела.

По результатам решения СЛАУ был определен тариф – стоимость 1ч работы Отдел3 в размере 2,344р/ч. Общая стоимость работ Отдел3 для других отделов и групп, то есть стоимость исходящих вторичных затрат составила 40ч×2,344р/ч=93,76р. Как видим, стоимость исходящих вторичных затрат превышает стоимость первичных затрат Отдел3.

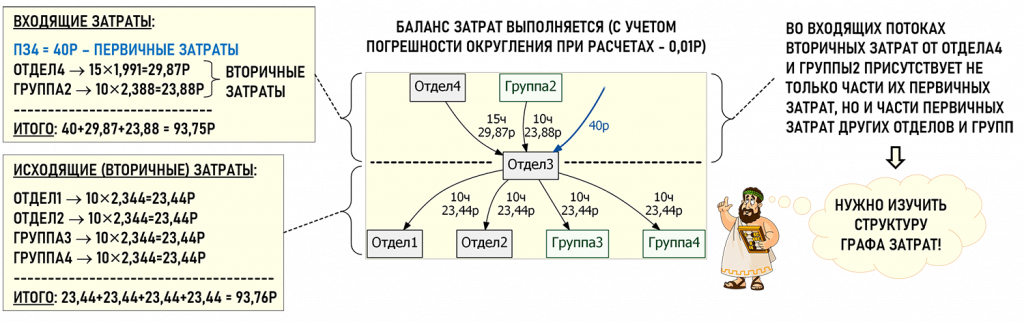

Это произошло потому, что на вход Отдел3 поступили также и потоки вторичных затраты от Отдел4 и Группа2, с помощью которых на вход Отдел3 перераспределились первичные затраты других отделов и групп. Причем маршруты движения потоков затрат оказались даже в таком маленьком Графе затрат не так уж и просты, учитывая наличие контуров встречных затрат.

В частности, Отдел3 входит в контуры встречных затрат: Отдел3®Группа3®Отдел4®Отдел3 и Отдел3®Отдел1®Группа2®Отдел3.

Напомним, что даже если в Графе затрат присутствуют контуры встречных затрат, что является обычным явлением для модели расчета себестоимости с помощью СЛАУ, то на финишные центры затрат (в нашем примере это Проект1Продажа и Проект2Продажа) всегда попадают «нормальные», то есть экономически обоснованные стоимости вторичных затрат. А вот стоимости вторичных затрат внутри контуров встречных затрат могут отличаться от ожидаемых, поскольку это расчетные величины, имеющие смысл в рамках существующей модели расчета себестоимости на основе СЛАУ. Но это другая тема для обсуждения, а здесь просто попутно мы обратили внимание на данный любопытный факт.

===========

Рассмотренный выше вариант расчета себестоимости базировался на первичных учетных данных, у которых отсутствует аналитический признак «Проект», и принадлежность затрат к первому или второму проекту определяется только тогда, когда Группа1 и Группа2 выполняют окончательные работы по первому проекту, а Группа3 и Группа4 – по второму проекту. Далее рассмотрим вариант расчета себестоимости, когда все первичные учетные данные маркируются аналитическим признаком «Проект».

Аналитический признак «Проект» используется, «идеальный» вариант

Теперь рассмотрим вариант учета затрат, при котором в таймшитах указываются не только количества отработанных часов и заказчики работ (отделы и/или группы), но также и проект, к которому данные работы имеют непосредственное отношение. То есть в системе учета затрат теперь все первичные учетные данные маркируются дополнительным аналитическим признаком «Проект». Каким образом это может повлиять на структуру Графа затрат?

Во-первых, можно предположить (это очевидно), что вырастет порядок Графа затрат (число центров затрат) и число связей в нем. Почему это очевидно? Потому, что теперь вместо «общих» потоков затрат должны появиться отдельные потоки затрат для первого и второго проектов, которые будут разделены признаком «Проект», что приведет к увеличению числа связей в Графе затрат. Потоки затрат первого и второго проектов не должны пересекаться между собой, а поскольку потоки затрат движутся через центры затрат, то и «общие» центры затрат также придется разделять по проектам, то есть увеличивать порядок Графа затрат.

Например, если Отдел4 укажет в таймшитах, что он выполнил 7,5ч работ по первому проекту и 32,5ч по второму проекту, то фактически это означает, что в Графе затрат теперь вместо одного общего центра затрат Отдел4 должны появиться два центра затрат Отдел4Проект1 и Отдел4Проект2. Теперь все входящие и исходящие потоки затрат первого проекта будут двигаться только через центр затрат Отдел4Проект1, а потоки затрат второго проекта – только через центр затрат Отдел4Проект2.

Во-вторых (что тоже очевидно), придется разделять по проектам также и первичные затраты. Например, если раньше было достаточно указать, что первичные затраты для Отдел4 составляют 40 рублей, то теперь эти первичные затраты необходимо разделить между Отдел4Проект1 и Отдел4Проект2, то есть придется начислять заработную плату отдельно за работу на каждом проекте.

В результате можно предположить, что итогом вышеперечисленных действий будет разделение Графа затрат на два отдельных Графа затрат (две компоненты связности), в каждом из которых будут присутствовать центры затрат и потоки первичных и вторичных затрат либо только для первого проекта, либо только для второго проекта. Что мы и наблюдаем по результатам решения СЛАУ для нашего примера.

(Решение СЛАУ см. в приложенном файле с таблицами Excel – Лист «Проект2»)

Как видим, использование аналитического признака «Проект» позволило разделить все первичные и вторичные затраты на две непересекающиеся структуры – компоненты связности Графа затрат для первого и второго проектов. Будем считать такой вариант «идеальным», поскольку в данном случае удалось полностью разделить по проектам как первичные, так и вторичные затраты. Поскольку Граф затрат является ориентированным графом (орграфом), то в каждой компоненте связности центры затрат связаны отношениями слабой связности. Это значит, что если удалить ориентацию дуг (заменить дуги на ребра), то все центры затрат в компоненте связности будут связаны между собой путями – из любого центра затрат можно попасть в любой другой центр затрат.

Расширенная матрица исходных коэффициентов в этом случае является блочно-диагональной.

При необходимости можно выделить диагональные блоки в отдельные матрицы исходных коэффициентов и решать отдельные СЛАУ для каждой компоненты связности, но в примере была решена одна «общая» СЛАУ. Полученные стоимости вторичных затрат представлены также в «общей» блочно-диагональной матрице стоимостей.

При использовании в системе учета затрат аналитического признака «Проект» себестоимости первого и второго проектов получились 167,50р и 152,50р соответственно. Без использования аналитического признака «Проект» аналогичные себестоимости составили 167,14р и 152,86р. Как видим, в данном примере результаты расчетов себестоимости для обоих вариантов не сильно различаются, но при других вариантах первичных учетных данных в таймшитах вполне могут быть и сильные расхождения значений себестоимости.

Отметим некоторые интересные моменты, связанные с тарифами для вариантов расчета себестоимости без использования в учете аналитического признака «Проект» и с его использованием.

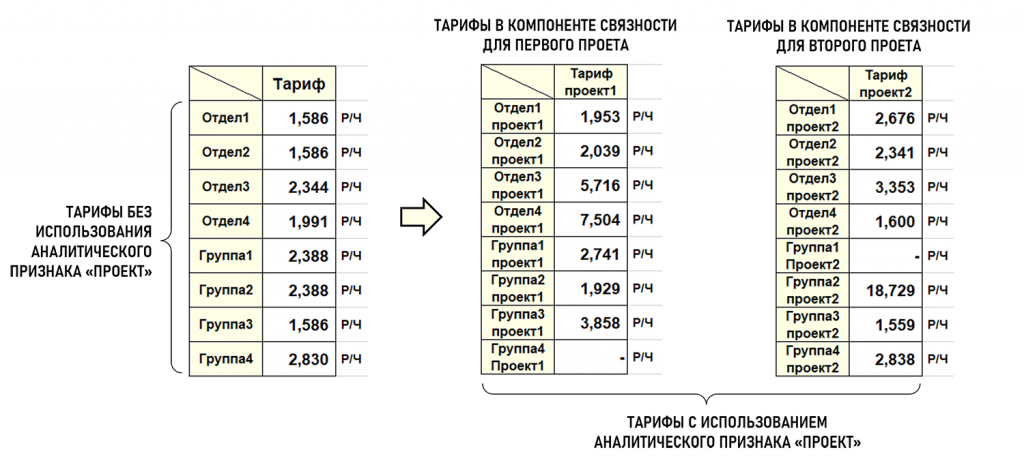

Например, тариф для Группа2 равен 2,388р/ч, а после разделения этого центра затрат на Группа2Проект1 и Группа2Проект2 их тарифы составили 1,929р/ч и 18,729р/ч(!) соответственно. То есть в одном и том же периоде стоимости 1ч работ данной группы по первому и второму проекту существенно отличаются друг от друга (причем, эти работы могут быть выполнены одними и теми же сотрудниками, просто в разное время). Аналогичная ситуация наблюдается и по тарифам для других центров затрат. И это при том, что себестоимости проектов при первом и втором вариантах расчета практически одинаковы.

Аналитический признак «Проект» используется, «неидеальный» вариант

Если система учета затрат экономического субъекта позволяет полностью осуществить разделение первичных и вторичных затрат по видам деятельности (проектам), то есть разделить Граф затрат на компоненты связности, то такой вариант системы учета затрат можно назвать «идеальным». Но на практике такое происходит не всегда, часто система учета затрат может строиться по принципу «попытаться максимально разделить затраты по проектам, а оставшиеся затраты разделить как получится», причем речь здесь идет как о первичных, так и о вторичных затратах. В этом случае возможны различные любопытные нюансы, объяснить смысл появления которых получится только в каждом конкретном случае путем анализа структуры Графа затрат.

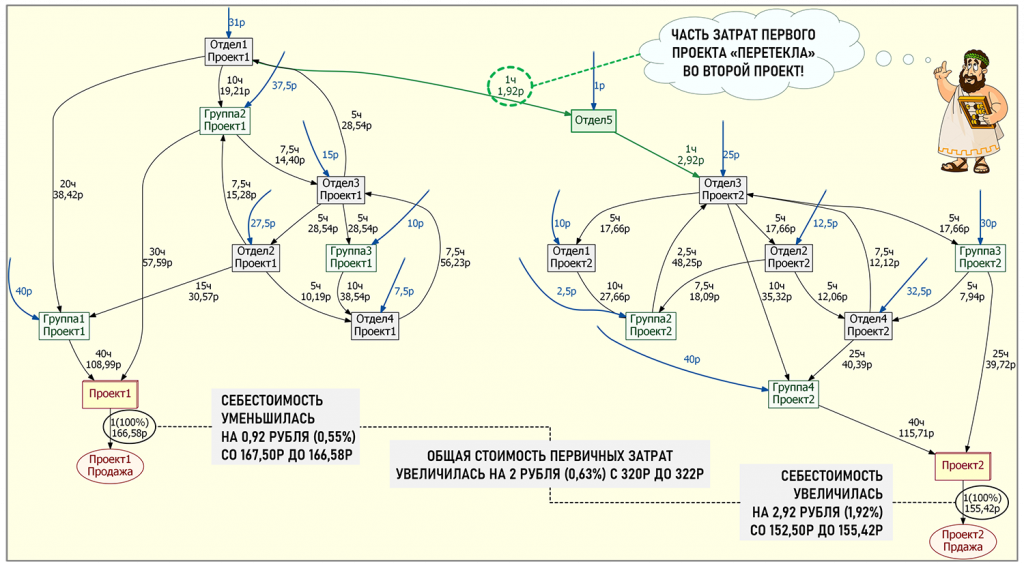

Например, добавим в организационную структуру экономического субъекта Отдел5, который не был промаркирован аналитическим признаком «Проект», то есть его не удалось разделить на два центра затрат – по каждому проекту. В таймшитах Отдел5 не будет информации о том, по какому проекту он выполнил свои работы. Также, если Отдел5 получит работы от других центров затрат, то эти работы также не будут «привязаны» к какому-либо проекту.

В рассмотренном периоде Отдел5 выполнил всего 1ч работ для Отдел3Проект2, и заработная плата (первичные затраты) Отдел5 составила 1р. Также Отдел5 получил работы от Отдел1Проект1 в объеме 1ч. В связи с этим общий объем работ Отдел1Проект1 составил 31ч (было 30ч), а его заработная плата составила 31р (было 30р).

Как видим, были внесены минимальные изменения в первичные учетные данные. Общая стоимость первичных затрат теперь составила 322р (было 320р), что всего на 2р (0,63%) больше, чем в предыдущем примере. Посмотрим, как теперь будет выглядеть Граф затрат, и самое главное – что произойдет с его компонентами связности? По результатам решения СЛАУ получим следующий Граф затрат.

(Решение СЛАУ см. в приложенном файле с таблицами Excel – Лист «Проект3»)

Теперь Граф затрат не разделен на компоненты связности, «бывшие» компоненты связности объединены в одну «общую» компоненту связности потоками затрат через центр затрат Отдел5.

Общая стоимость первичных затрат для Отдел1Проект1 увеличилась на 1р с 30р (было) до 31р, соответственно на 1р со 167,50р (было) до 168,50р увеличилась и общая стоимость первичных затрат для центров затрат первого проекта. Можно было бы ожидать, что увеличится и себестоимость первого проекта, но(!) себестоимость первого проекта уменьшилась на 0,55% со 167,50р (было) до 166,58р.

Себестоимость второго проекта увеличилась на 1,92% со 152,50р (было) до 155,42р. Это произошло потому, что, во-первых, в нее добавились первичные затраты в размере 1р от Отдел5, а во-вторых, в нее «перетекла» часть затрат первого проекта в размере 1,92р. Вот такой получился не совсем ожидаемый результат.

Расширенная матрица исходных коэффициентов в этом случае уже не является блочно-диагональной.

Также не является блочно-диагональной и матрица стоимостей.

Тарифы для всех центров затрат первого проекта пусть и незначительно, но уменьшились. А вот изменение (увеличение) тарифов для всех центров затрат второго проекта оказалось значительно заметнее.

Выводы

Как уже было сказано выше, когда экономический субъект ведет несколько видов деятельности (проектов), то вполне разумным желанием аналитиков и руководителей являет выстраивание такой системы учета затрат, при которой затраты по каждому виду деятельности (проекту) будут максимально отделены друг от друга. Можно сказать, что в «идеальном» случае это должны быть фактически отдельные системы учета затрат для каждого вида деятельности (проекта). Одним из вариантов достижения этой цели является использование аналитического признака «Проект».

С точки зрения математической модели расчета себестоимости с помощью Графа затрат подобный подход к учету затрат означает «желание» разделить Граф затрат на компоненты связности, каждая из которых моделирует потоки затрат только какого-либо одного вида деятельности (проекта). Это желание вполне понятно, однако выбирая такой вариант учета затрат следует учитывать не только его преимущества в части более корректного расчета себестоимости, но и понимать какие проблемы придется при этом решать.

Во-первых, увеличивается порядок Графа затрат и число связей в нем, то есть увеличивается «размер» модели для расчета себестоимости, что требует повышенной трудоемкости ее обслуживания, в частности повышается нагрузка на систему делопроизводства экономического субъекта.

Во-вторых, необходима адекватная система подготовки первичных затрат. Это в нашем примере мы ограничились только первичными затратами в виде заработной платы, которую достаточно легко распределить по проектам основываясь на количестве отработанных на соответствующем проекте часов. Но остаются еще стоимости разнообразных материальных затрат, амортизация, аренда оборудования и т.п. Их тоже необходимо разделять по проектам, так как они участвуют в формировании вектора-столбца правых частей уравнений для каждой компоненты связности.

В-третьих, если система учета затрат построена по принципу «попытаться максимально разделить затраты по проектам, а оставшиеся затраты разделить как получится», то можно получить не совсем ожидаемые результаты. В этом случае потоки затрат могут «перетекать» между разными видами деятельности (проектами) неожиданным (на первый взгляд) образом. Выявить причины такого поведения потоков затрат можно будет только анализируя структуру Графа затрат в каждом конкретном случае, для чего, конечно, нужно иметь соответствующие инструменты работы с Графами затрат.

Вступайте в нашу телеграмм-группу Инфостарт