{kind=link}

Имитация Модели Кристофера Симса: Взгляд на Три Переменные

Мы совершили путешествие в мир экономико-математического моделирования, вдохновлённые работами нобелевского лауреата Кристофера Симса. Целью было – в упрощённой форме, доступной даже для тех, кто далёк от сложных формул, показать, как можно анализировать взаимосвязи между несколькими экономическими показателями и делать на основе этого анализа прогнозы.

Наш инструмент – это имитация векторной авторегрессии (VAR), разработанной Симсом. Это, своего рода, «экономический микроскоп», позволяющий увидеть, как различные факторы влияют друг на друга, и попытаться заглянуть в экономическое будущее. Однако сразу оговоримся: мы создали лишь упрощённую версию, «игрушечную» модель, которая, тем не менее, демонстрирует основные принципы подхода Симса.

Итак, что же мы сделали, и что показали результаты (см. скриншот с подписью "пример")?

Три Компании и Пятьдесят Недель:

Представьте себе три абсолютно разные компании. Для простоты, обозначим их так:

- Компания A: Занимается производством и продажей модных аксессуаров для смартфонов.

- Компания B: Предоставляет услуги по доставке еды из ресторанов.

- Компания C: Разрабатывает мобильные игры.

Наша задача – понять, как показатели деятельности этих компаний взаимосвязаны. Например, может ли рост популярности мобильных игр (показатель компании C) влиять на продажи аксессуаров для смартфонов (показатель компании A)? Или, наоборот, снижение спроса на доставку еды (показатель компании B) может негативно сказаться на доходах разработчиков игр (компания C)?

Чтобы ответить на эти вопросы, нам нужны данные. Мы решили смоделировать ситуацию и сгенерировали случайные показатели для каждой компании за 50 недель (предположим, что это период с начала 2023 года по настоящее время). Для каждой компании мы получили случайное число в диапазоне от 10 до 100. Что это за числа? Это условные показатели активности. Например:

- Для компании A – это может быть количество проданных чехлов для смартфонов в неделю (от 10 до 100 штук).

- Для компании B – количество выполненных заказов по доставке еды в неделю (от 10 до 100 заказов).

- Для компании C – количество новых скачиваний игры в неделю (от 10 до 100 скачиваний).

Разумеется, в реальной жизни компании оперируют гораздо более сложными показателями (прибыль, выручка, затраты и т.д.), но для нашей упрощенной модели мы решили использовать только один, наиболее простой для понимания.

Пример сгенерированных данных:

- Неделя 1: Компания A – 70, Компания B – 91, Компания C – 25

- Неделя 2: Компания A – 49, Компания B – 38, Компания C – 26

- Неделя 3: Компания A – 45, Компания B – 56, Компания C – 95

- …

- Неделя 21: Компания A – 22, Компания B – 51, Компания C – 84

- И так далее, до 50-й недели.

Эти цифры – лишь случайные значения, которые мы сгенерировали для того, чтобы было с чем работать нашей модели. Они не отражают реальную картину на рынке. В реальной жизни мы бы использовали данные, собранные непосредственно от компаний, или из открытых источников.

Анализ по Методу Симса (в Очень Упрощенном Виде):

Основная идея метода Симса – это не просто посмотреть на отдельные показатели, а проанализировать, как они влияют друг на друга. Например, если мы заметим, что когда у компании A (аксессуары для смартфонов) растут продажи, то и у компании C (мобильные игры) тоже увеличивается количество скачиваний, это может говорить о том, что существует какая-то связь между этими двумя видами бизнеса. Возможно, люди, покупающие новые смартфоны, также активно ищут новые игры для них.

Однако, в нашей упрощенной модели, мы не стали анализировать сложные взаимосвязи. Мы решили пойти самым простым путём – вычислить среднее значение для каждой компании за все 50 недель.

Что это значит? Это значит, что мы взяли все показатели компании A за 50 недель, сложили их, и разделили на 50. Получили средний показатель продаж аксессуаров для смартфонов в неделю. То же самое сделали и для компаний B и C.

Зачем это нужно? Чтобы получить общую картину, понять, в каком диапазоне обычно колеблются показатели каждой компании. Это как «средняя температура по больнице» – не очень точный показатель, но дающий общее представление о состоянии дел.

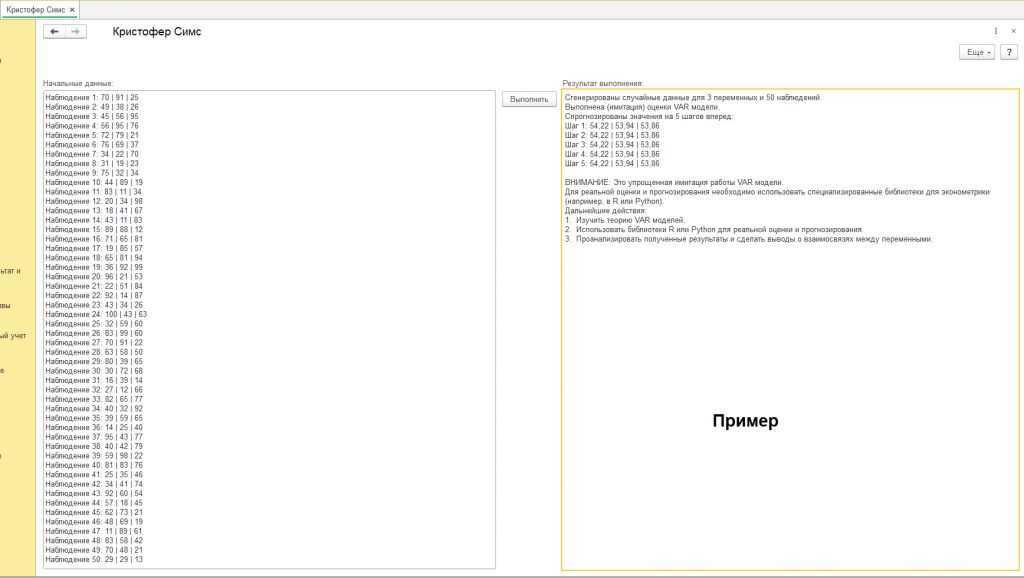

Прогноз на Пять Недель Вперед (Приблизительный):

Метод Симса хорош тем, что позволяет не только анализировать прошлые данные, но и делать прогнозы на будущее. Но как сделать прогноз, если у нас такая простая модель?

Мы решили, что самый простой способ – это предположить, что в будущем ничего не изменится. То есть, что средние показатели, которые мы вычислили для каждой компании, останутся такими же и в следующие пять недель.

Итак, мы получили следующие прогнозы:

- Шаг 1 (следующая неделя): Компания A – 54,22, Компания B – 53,94, Компания C – 53,86

- Шаг 2 (через две недели): Компания A – 54,22, Компания B – 53,94, Компания C – 53,86

- Шаг 3 (через три недели): Компания A – 54,22, Компания B – 53,94, Компания C – 53,86

- Шаг 4 (через четыре недели): Компания A – 54,22, Компания B – 53,94, Компания C – 53,86

- Шаг 5 (через пять недель): Компания A – 54,22, Компания B – 53,94, Компания C – 53,86

Что это означает? Это означает, что мы, основываясь на имеющихся у нас данных и используя упрощенную модель Симса, прогнозируем, что показатели каждой компании в следующие пять недель будут примерно такими же, как и в среднем за предыдущие 50 недель. То есть, мы не ожидаем никаких резких взлётов или падений, никаких неожиданных изменений. Всё будет идти своим чередом.

Важные Оговорки и Ограничения:

Прежде чем делать какие-либо выводы, необходимо подчеркнуть, что наша модель – это всего лишь имитация, очень грубое приближение к реальности. Она имеет множество ограничений, о которых важно помнить:

- Случайные данные: Мы использовали случайные данные, которые не отражают реальную ситуацию на рынке. В реальной жизни показатели компаний зависят от множества факторов (экономическая ситуация, действия конкурентов, сезонность, и т.д.), которые мы не учли.

- Упрощенный анализ: Мы использовали только средние значения, которые не дают полной картины о динамике каждой компании. Мы не учли колебания, тренды, и другие важные особенности данных.

- Отсутствие взаимосвязей: Мы не анализировали, как показатели компаний влияют друг на друга. Мы просто предположили, что в будущем всё останется так же, как и в среднем в прошлом.

- Статичный прогноз: Наш прогноз – это просто повторение среднего значения, он не учитывает никаких изменений, которые могут произойти в будущем.

Поэтому, не стоит воспринимать наши прогнозы как точный план действий. Они скорее являются иллюстрацией того, как можно использовать метод Симса в принципе.

Что можно было бы сделать лучше (если бы у нас были реальные данные и более мощные инструменты):

Если бы у нас были реальные данные о деятельности компаний, и возможность использовать более сложные математические методы, мы могли бы построить гораздо более точную и полезную модель. Вот что можно было бы улучшить:

- Собрать больше данных: Использовать данные не за 50 недель, а за несколько лет. Это позволило бы выявить более устойчивые закономерности и тренды.

- Учесть дополнительные факторы: Включить в модель другие факторы, которые могут влиять на показатели компаний (например, уровень инфляции, курс валют, изменения в законодательстве).

- Проанализировать взаимосвязи: Использовать сложные математические методы для выявления взаимосвязей между показателями компаний. Например, построить графики, показывающие, как изменение одного показателя влияет на другой.

- Построить более сложные прогнозы: Использовать методы машинного обучения для построения прогнозов, которые учитывают все факторы и взаимосвязи, выявленные в ходе анализа.

В реальной жизни специалисты по эконометрике используют именно такие подходы, применяя специализированные программы, такие как R, Python и EViews.

Выводы: Что мы узнали, даже с такой простой моделью?

Несмотря на все ограничения, наша упрощенная имитация VAR-модели позволила нам понять основные принципы подхода Кристофера Симса. Мы увидели, как можно:

- Собрать данные о нескольких переменных.

- Проанализировать эти данные (хотя бы в самом простом виде).

- Сделать прогноз на будущее, основываясь на результатах анализа.

Главный вывод – это то, что даже с помощью простых инструментов можно получить полезную информацию о сложных экономических процессах. Но важно помнить, что такие инструменты требуют грамотного применения и понимания их ограничений.

Наша имитация – это всего лишь первый шаг на пути к пониманию VAR-модели. Для того, чтобы освоить этот метод в полной мере, необходимо углубленно изучать эконометрию, осваивать специализированные программы, и, самое главное, – постоянно практиковаться в анализе реальных данных.

В конечном счете, цель любого экономического моделирования – это не просто построить красивую математическую конструкцию, а понять, как устроен мир, и как можно принимать более обоснованные решения, основываясь на этом понимании. И даже наша простая имитация VAR-модели может стать полезным инструментом на этом пути.

А теперь о самом разработчике метода Кристофере Симсе поподробней.

Кристофер Симс: Архитектор Экономического Микроскопа

В мире экономической науки, где данные – это топливо, а модели – двигатели, существуют имена, ставшие легендами. Одним из таких имен является Кристофер Симс – выдающийся экономист, чьи работы оказали глубокое влияние на понимание и прогнозирование экономических процессов. В 2011 году Симс был удостоен Нобелевской премии по экономике за свои новаторские исследования в области эконометрики, в частности, за разработку и внедрение векторных авторегрессионных моделей (VAR) в макроэкономику. Эти модели стали мощным инструментом для анализа сложных взаимосвязей в экономике и позволили экономистам заглянуть за горизонт событий, предсказывая будущее.

Для понимания значения вклада Симса, необходимо взглянуть на исторический контекст. До его работы в макроэкономике доминировали другие подходы. Они часто основывались на строгих теоретических предположениях и упрощенных моделях, которые плохо отражали реальную сложность экономической системы. Такие модели часто игнорировали тот факт, что разные экономические переменные влияют друг на друга, создавая взаимосвязанную сеть взаимодействий.

Представьте себе, что вы пытаетесь понять, как работает сложный часовой механизм. Традиционный подход, который доминировал в макроэкономике, был похож на попытку разобрать часы, вытащить несколько шестерёнок и попытаться предсказать, как они будут работать, игнорируя остальные компоненты. Это, конечно, очень упрощённый пример, но он показывает основную проблему.

Кристофер Симс предложил принципиально иной подход. Он предложил смотреть на экономику как на сложный механизм, где все шестерёнки связаны друг с другом. Вместо того, чтобы делать жесткие предположения о причинно-следственных связях, он позволил данным говорить самим за себя. Он разработал модель, которая могла учитывать взаимное влияние множества экономических переменных.

Векторная Авторегрессия: Инструмент для Понимания Взаимосвязей

Ключевым элементом работы Симса стала векторная авторегрессионная модель (VAR). Что же это такое? Попробуем разобраться, используя аналогии.

Слово «векторная» в названии модели указывает на то, что мы рассматриваем не одну переменную, а сразу несколько. Представьте себе, что у вас есть несколько важных экономических показателей: уровень инфляции, уровень безработицы, валовой внутренний продукт (ВВП). VAR-модель рассматривает эти показатели как компоненты одного вектора. Она анализирует все эти показатели одновременно.

Слово «авторегрессия» означает, что модель использует прошлые значения каждой переменной для прогнозирования ее будущих значений. Это как если бы мы анализировали не только текущую погоду, но и погоду за последние несколько дней, чтобы понять, какая погода будет завтра. Другими словами, модель учитывает инерцию, зависимость от прошлого, присущую экономическим процессам.

Таким образом, векторная авторегрессия – это метод, который позволяет анализировать взаимосвязи между несколькими экономическими переменными, учитывая их прошлые значения. Это как если бы мы наблюдали за движением нескольких шестерёнок в часовом механизме, и, зная, как они двигались раньше, пытались бы предсказать, как они будут двигаться в будущем.

Процесс работы VAR-модели можно представить в несколько этапов:

-

Сбор данных: Первый шаг – это сбор данных по всем интересующим экономическим переменным за определенный период времени. Это может быть, например, помесячные или поквартальные данные за несколько лет. Эти данные – это «топливо» для модели.

-

Оценка модели: На этом этапе модель оценивает взаимосвязи между переменными. Она анализирует, как прошлые значения каждой переменной влияют на ее текущее значение и на значения других переменных. Это похоже на настройку часового механизма – точно настраиваются связи между шестерёнками. Модель рассчитывает коэффициенты, которые показывают силу и направление этих взаимосвязей.

-

Прогнозирование: После того, как модель оценена, она может быть использована для построения прогнозов на будущее. Используя коэффициенты, рассчитанные на предыдущем этапе, модель предсказывает будущие значения каждой переменной. Это как попытка предсказать, где окажется стрелка часов через час, зная, как двигались шестерёнки в прошлом.

-

Анализ результатов: Последний шаг – это анализ результатов. Экономисты изучают прогнозы, чтобы понять, как может развиваться экономика в будущем. Они также анализируют коэффициенты модели, чтобы выявить важные взаимосвязи между переменными. Это как анализировать, какие шестерёнки в часовом механизме влияют на ход стрелок.

Одним из главных преимуществ VAR-модели является ее гибкость. В отличие от традиционных макроэкономических моделей, VAR-модель не требует строгих теоретических предположений о причинно-следственных связях. Она позволяет данным говорить самим за себя. Это делает VAR-модель более реалистичной, так как она лучше отражает сложную взаимосвязанную природу экономики.

VAR-модель может обрабатывать большое количество переменных, что позволяет экономистам учитывать множество факторов, влияющих на экономическую ситуацию. Кроме того, VAR-модель может быть использована для анализа различных типов данных, что делает ее универсальным инструментом.

Внедрение VAR-моделей в макроэкономику стало настоящим переворотом. Метод Симса позволил экономистам по-новому взглянуть на экономические процессы, выявляя сложные взаимосвязи и получая более точные прогнозы. Его работа оказала огромное влияние на развитие современной эконометрики.

Благодаря VAR-моделям, экономисты получили возможность:

- Анализировать взаимосвязи: Изучать, как изменения в одной экономической переменной влияют на другие.

- Строить прогнозы: Предсказывать будущее значение экономических показателей.

- Оценивать влияние политических мер: Оценивать, как различные экономические политики влияют на экономику.

- Разрабатывать более обоснованные рекомендации: Предоставлять более точные и надежные рекомендации для принятия экономических решений.

Кристофер Симс создал не просто модель, а целый инструментарий для работы с данными. VAR-модели стали неотъемлемой частью арсенала современных экономистов, и широко используются в различных областях, от центральных банков до консалтинговых фирм.

Его вклад в экономическую науку – это не просто разработка нового метода. Он изменил способ мышления экономистов, показав, как важно учитывать взаимосвязи между различными экономическими переменными. Он показал, что данные могут быть мощным инструментом для понимания сложных экономических процессов, и что прогнозы могут быть более точными, если учитывать сложность реального мира.

Работа Симса является напоминанием о важности критического мышления, инноваций и готовности пересматривать устоявшиеся подходы. Его модели – это приглашение к более глубокому пониманию экономики, которая постоянно меняется и развивается.

Вклад Кристофера Симса в экономическую науку невозможно переоценить. Он изменил облик макроэкономики, сделав ее более реалистичной, гибкой и ориентированной на данные. Его наследие будет продолжать вдохновлять будущие поколения экономистов и исследователей, стремящихся понять сложный мир экономики. Его работы дали экономистам новый «микроскоп», позволяющий лучше видеть и понимать мир экономических процессов, и создавать более точные прогнозы, необходимые для принятия верных решений.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт