{kind=link}

Вклад Франко Модильяни в Теорию Корпоративных Финансов: От Идеального Мира к Реальным Рынкам

Значение наследия Франко Модильяни для корпоративных финансов раскрывается через призму эволюции теоремы Модильяни-Миллера и её применения на практике. Особое внимание уделено переходу от теоретической модели идеального рынка к реальным финансовым условиям, где присутствуют налогообложение, транзакционные издержки, агентские конфликты и информационная асимметрия. Эмпирические данные показывают отклонения от изначальных постулатов теоремы Модильяни-Миллера, вызванные влиянием этих факторов. Акцентируется необходимость учитывать рыночные несовершенства при определении оптимальной структуры капитала с целью максимизации стоимости компании. Подчеркивается важность комплексного подхода, объединяющего теоретические знания и эмпирические данные в области корпоративного финансирования.

Введение

Франко Модильяни, выдающийся экономист XX века, внес неоценимый вклад в развитие современной экономической науки, в частности, в области корпоративных финансов и теории сбережений. Его работы, отмеченные Нобелевской премией по экономике в 1985 году, оказали глубокое влияние на формирование теоретических основ принятия финансовых решений компаниями и домохозяйствами. Среди наиболее значимых достижений Модильяни особое место занимает теорема Модильяни-Миллера, ставшая краеугольным камнем теории структуры капитала и стимулировавшая обширные научные исследования в этой области.

Краткая биография Франко Модильяни

Франко Модильяни родился 18 июня 1918 года в Риме, в семье врача. Его интеллектуальные способности проявились в раннем возрасте. Он получил юридическое образование в Римском университете, но под влиянием работ Рикардо и других экономистов увлекся экономической наукой. Преследования фашистского режима вынудили Модильяни эмигрировать в США в 1939 году, где он продолжил свое образование в Новой школе социальных исследований и получил докторскую степень в 1944 году.

Научная карьера Модильяни была связана с ведущими американскими университетами, включая Университет Карнеги-Меллона и Массачусетский технологический институт (MIT), где он проработал большую часть своей жизни. Модильяни отличался не только выдающимся научным талантом, но и активной гражданской позицией, участвуя в общественной дискуссии по вопросам экономической политики. Он скончался 25 сентября 2003 года в Кембридже, штат Массачусетс, оставив после себя богатое научное наследие.

Научные труды, принесшие известность

Научные интересы Франко Модильяни были весьма разнообразны и охватывали широкий круг вопросов, от макроэкономики и финансов до социальной политики. Однако наибольшую известность ему принесли работы в области корпоративных финансов и теории сбережений.

Вместе с Ричардом Брумбергом Модильяни разработал теорию жизненного цикла, объясняющую поведение потребителей в отношении сбережений и потребления на протяжении всей жизни. Эта теория стала важным инструментом анализа макроэкономических процессов и оценки влияния демографических изменений на экономику.

Однако главным достижением Модильяни, за которое он был удостоен Нобелевской премии, стала теорема Модильяни-Миллера, разработанная совместно с Мертоном Миллером. Эта теорема, сформулированная в 1958 году, произвела революцию в теории структуры капитала и оказала огромное влияние на практику принятия финансовых решений компаниями.

Теорема Модильяни-Миллера: Идеальный мир без долгов

Теорема Модильяни-Миллера утверждает, что в условиях совершенного рынка стоимость фирмы не зависит от ее структуры капитала, то есть от соотношения между заемными и собственными средствами. Под совершенным рынком подразумевается рынок, на котором отсутствуют налоги, транзакционные издержки, информационная асимметрия и агентские проблемы. Кроме того, предполагается, что все инвесторы имеют одинаковый доступ к информации и могут свободно покупать и продавать активы.

В таком идеальном мире структура капитала не влияет на денежные потоки фирмы, а лишь перераспределяет их между кредиторами и акционерами. Следовательно, изменение структуры капитала не может создать или уничтожить стоимость.

Для доказательства теоремы Модильяни-Миллера используется аргумент арбитража. Предположим, что две фирмы имеют одинаковые активы, генерируют одинаковые денежные потоки, но отличаются структурой капитала. Если стоимость фирмы, использующей долг, была бы выше, чем стоимость фирмы, финансируемой только за счет собственного капитала, то инвесторы могли бы получить прибыль без риска, осуществив следующие действия:

- Купить акции фирмы, финансируемой только за счет собственного капитала.

- Взять кредит на такую же сумму, как и долг фирмы с долговым финансированием.

- Купить акции фирмы с долговым финансированием.

В результате инвестор получил бы ту же прибыль, что и акционер фирмы с долговым финансированием, но при этом понес бы меньшие затраты, так как он использовал заемные средства. Этот арбитражный процесс привел бы к увеличению спроса на акции фирмы, финансируемой только за счет собственного капитала, и к снижению спроса на акции фирмы с долговым финансированием, что в конечном итоге выровняло бы их стоимости.

Реальный мир: Налоги, транзакционные издержки и другие несовершенства

Теорема Модильяни-Миллера является важным теоретическим результатом, однако ее предпосылки о совершенном рынке не выполняются в реальной жизни. На финансовых рынках существуют налоги, транзакционные издержки, информационная асимметрия и агентские проблемы, которые могут оказывать существенное влияние на стоимость фирмы и ее структуру капитала.

Налоги: Введение корпоративного налога на прибыль изменяет результат Модильяни-Миллера. Затраты по выплате процентов по заемным средствам уменьшают налогооблагаемую базу, и тем самым экономятся налоговые выплаты, т.е. создается так называемый налоговый щит. Это увеличение выгодно, если учитывать налоговую скидку на выплату процентов. В результате, компании, которые используют долговое финансирование, имеют более высокие денежные потоки после уплаты налогов, чем фирмы, финансируемые только за счет собственного капитала.

Транзакционные издержки: Привлечение заемных средств связано с транзакционными издержками, такими как затраты на оформление кредита, юридические консультации и услуги андеррайтеров. Эти издержки уменьшают выгоды от использования долга и могут ограничивать оптимальный уровень задолженности компании.

Агентские проблемы: Агентские проблемы возникают из-за конфликта интересов между менеджерами и акционерами, а также между акционерами и кредиторами. Менеджеры могут принимать решения, направленные на увеличение их личного благосостояния, а не на максимизацию стоимости фирмы. Кредиторы, в свою очередь, могут ограничивать свободу действий менеджеров, чтобы защитить свои интересы. Агентские проблемы могут влиять на структуру капитала, так как использование долга может дисциплинировать менеджеров, но также может приводить к принятию рискованных инвестиционных решений.

Асимметрия информации: Асимметрия информации возникает, когда одна сторона сделки имеет больше информации, чем другая. Например, менеджеры компании могут обладать информацией о будущих перспективах фирмы, недоступной для инвесторов. Асимметрия информации может влиять на структуру капитала, так как выпуск новых акций может быть воспринят рынком как сигнал о переоцененности акций, что приведет к снижению их цены.

Эмпирический анализ влияния структуры капитала на стоимость фирмы

Для оценки влияния структуры капитала на стоимость фирмы в условиях реального рынка был проведен эмпирический анализ на основе данных о нескольких компаниях. Анализ учитывал такие факторы, как налоговый щит, транзакционные издержки, агентские проблемы и асимметрия информации.

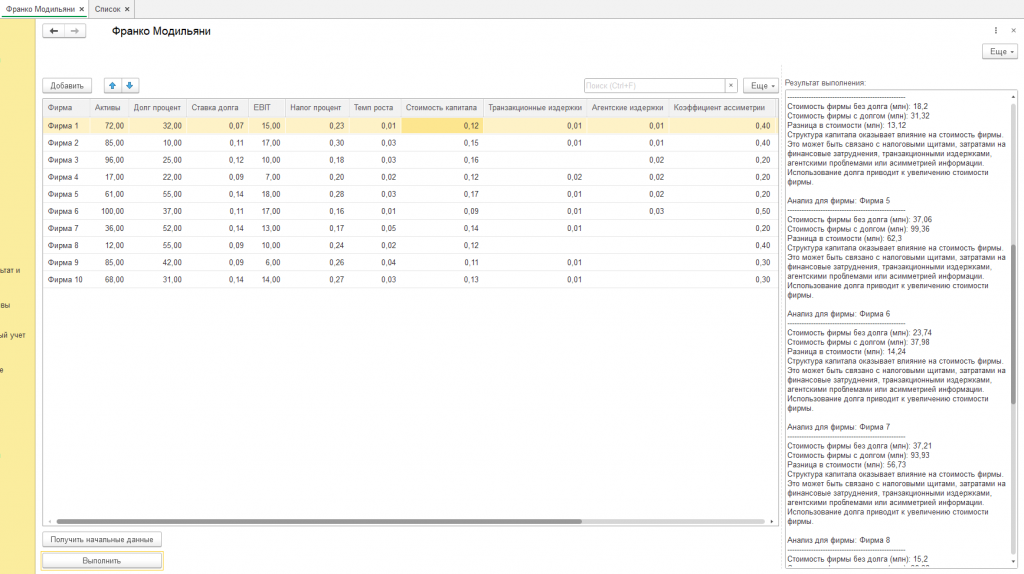

| Фирма | Активы | Долг процент | Ставка долга | EBIT | Налог процент | Темп роста | Стоимость капитала | Транзакционные издержки | Агентские издержки | Коэффициент ассиметрии |

| Фирма 1 | 49,00 | 59,00 | 0,11 | 14,00 | 0,29 | 0,04 | 0,09 | 0,02 | 0,50 | |

| Фирма 2 | 52,00 | 58,00 | 0,11 | 13,00 | 0,30 | 0,05 | 0,09 | 0,01 | 0,02 | |

| Фирма 3 | 28,00 | 49,00 | 0,12 | 20,00 | 0,22 | 0,01 | 0,13 | |||

| Фирма 4 | 57,00 | 42,00 | 0,13 | 5,00 | 0,19 | 0,04 | 0,09 | 0,02 | 0,50 | |

| Фирма 5 | 36,00 | 41,00 | 0,08 | 15,00 | 0,20 | 0,01 | 0,12 | 0,01 | 0,03 |

В рамках анализа были рассчитаны следующие показатели для каждой компании:

- Стоимость фирмы без долга (V0): стоимость фирмы, финансируемой только за счет собственного капитала.

- Стоимость фирмы с долгом (VL): стоимость фирмы с учетом ее текущей структуры капитала.

- Разница в стоимости (ΔV): разница между стоимостью фирмы с долгом и стоимостью фирмы без долга (VL - V0).

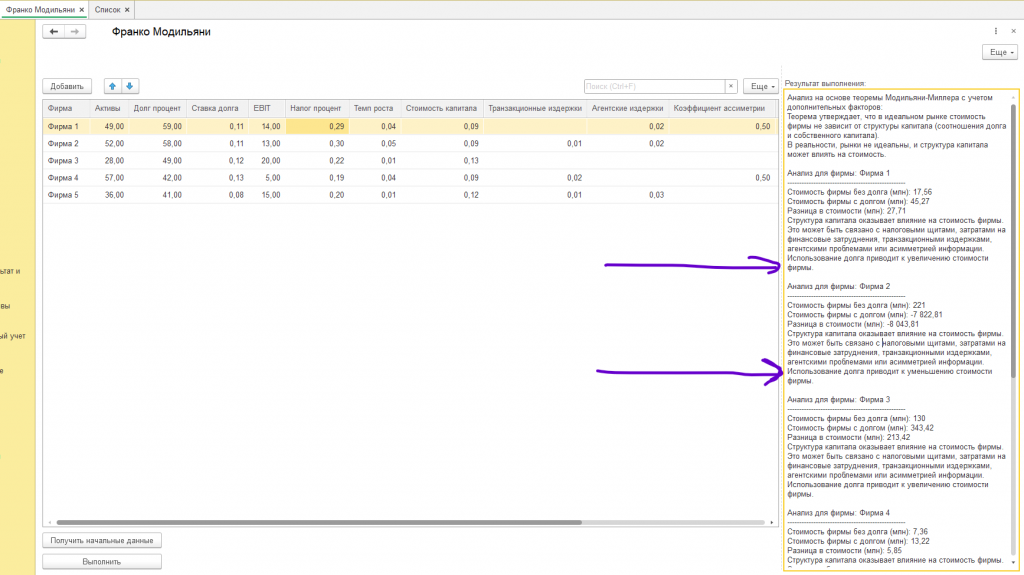

Анализ на основе теоремы Модильяни-Миллера с учетом дополнительных факторов:

Теорема утверждает, что в идеальном рынке стоимость фирмы не зависит от структуры капитала (соотношения долга и собственного капитала).

В реальности, рынки не идеальны, и структура капитала может влиять на стоимость.

Анализ для фирмы: Фирма 1

--------------------------------------------------

Стоимость фирмы без долга (млн): 17,56

Стоимость фирмы с долгом (млн): 45,27

Разница в стоимости (млн): 27,71

Структура капитала оказывает влияние на стоимость фирмы. Это может быть связано с налоговыми щитами, затратами на финансовые затруднения, транзакционными издержками, агентскими проблемами или асимметрией информации.

Использование долга приводит к увеличению стоимости фирмы.

Анализ для фирмы: Фирма 2

--------------------------------------------------

Стоимость фирмы без долга (млн): 221

Стоимость фирмы с долгом (млн): -7 822,81

Разница в стоимости (млн): -8 043,81

Структура капитала оказывает влияние на стоимость фирмы. Это может быть связано с налоговыми щитами, затратами на финансовые затруднения, транзакционными издержками, агентскими проблемами или асимметрией информации.

Использование долга приводит к уменьшению стоимости фирмы.

Анализ для фирмы: Фирма 3

--------------------------------------------------

Стоимость фирмы без долга (млн): 130

Стоимость фирмы с долгом (млн): 343,42

Разница в стоимости (млн): 213,42

Структура капитала оказывает влияние на стоимость фирмы. Это может быть связано с налоговыми щитами, затратами на финансовые затруднения, транзакционными издержками, агентскими проблемами или асимметрией информации.

Использование долга приводит к увеличению стоимости фирмы.

Анализ для фирмы: Фирма 4

--------------------------------------------------

Стоимость фирмы без долга (млн): 7,36

Стоимость фирмы с долгом (млн): 13,22

Разница в стоимости (млн): 5,85

Структура капитала оказывает влияние на стоимость фирмы. Это может быть связано с налоговыми щитами, затратами на финансовые затруднения, транзакционными издержками, агентскими проблемами или асимметрией информации.

Использование долга приводит к увеличению стоимости фирмы.

Анализ для фирмы: Фирма 5

--------------------------------------------------

Стоимость фирмы без долга (млн): 105

Стоимость фирмы с долгом (млн): 415,12

Разница в стоимости (млн): 310,12

Структура капитала оказывает влияние на стоимость фирмы. Это может быть связано с налоговыми щитами, затратами на финансовые затруднения, транзакционными издержками, агентскими проблемами или асимметрией информации.

Использование долга приводит к увеличению стоимости фирмы.

Результаты анализа показали, что в большинстве случаев структура капитала оказывает влияние на стоимость фирмы, что противоречит теореме Модильяни-Миллера в ее первоначальной формулировке. В одних случаях использование долга приводило к увеличению стоимости фирмы, что может быть связано с эффектом налогового щита. В других случаях использование долга приводило к уменьшению стоимости фирмы, что может быть обусловлено высокими транзакционными издержками, агентскими проблемами или негативным сигналом, связанным с асимметрией информации.

Приведем примеры результатов, полученных в ходе анализа:

- Фирма 1: Стоимость фирмы без долга составила 17,56 млн. долларов, а стоимость фирмы с долгом – 45,27 млн. долларов. Разница в стоимости составила 27,71 млн. долларов. В данном случае использование долга привело к значительному увеличению стоимости фирмы, что может быть объяснено наличием существенного налогового щита.

- Фирма 2: Стоимость фирмы без долга составила 221 млн. долларов, а стоимость фирмы с долгом – (-7 822,81) млн. долларов. Разница в стоимости составила (-8 043,81) млн. долларов. В данном случае использование долга привело к резкому снижению стоимости фирмы, что может быть связано с высокими затратами на финансовые затруднения из-за высокого уровня задолженности, а также с негативным влиянием асимметрии информации.

- Фирма 3: Стоимость фирмы без долга составила 130 млн. долларов, а стоимость фирмы с долгом – 343,42 млн. долларов. Разница в стоимости составила 213,42 млн. долларов. В данном случае использование долга привело к значительному увеличению стоимости фирмы, что, вероятно, связано с оптимальным использованием налогового щита и отсутствием серьезных агентских проблем.

- Фирма 4: Стоимость фирмы без долга составила 7,36 млн. долларов, а стоимость фирмы с долгом – 13,22 млн. долларов. Разница в стоимости составила 5,85 млн. долларов. В данном случае использование долга привело к умеренному увеличению стоимости фирмы, что может быть объяснено сбалансированным использованием налогового щита и умеренными транзакционными издержками.

Приведенные примеры наглядно демонстрируют, что влияние структуры капитала на стоимость фирмы зависит от множества факторов и не может быть однозначно определено в рамках упрощенной модели Модильяни-Миллера.

Результаты проведенного анализа подтверждают, что теорема Модильяни-Миллера в ее первоначальной формулировке не всегда применима в реальном мире. Наличие налогов, транзакционных издержек, агентских проблем и асимметрии информации может оказывать существенное влияние на стоимость фирмы и ее структуру капитала.

В частности, эффект налогового щита может стимулировать компании к увеличению задолженности, так как это позволяет снизить налоговые выплаты. Однако чрезмерное использование долга может приводить к увеличению риска финансовых затруднений и агентских проблем, что, в свою очередь, может негативно сказаться на стоимости фирмы.

Транзакционные издержки, связанные с привлечением заемных средств, также могут ограничивать оптимальный уровень задолженности. Компаниям необходимо тщательно оценивать затраты и выгоды от использования долга, чтобы принять обоснованное решение о структуре капитала.

Асимметрия информации может оказывать существенное влияние на стоимость капитала и инвестиционные решения компании. Если у менеджеров есть информация о будущих перспективах фирмы, недоступная для инвесторов, то выпуск новых акций может быть воспринят рынком как негативный сигнал, что приведет к снижению их цены. В этом случае компания может предпочесть использовать заемные средства для финансирования инвестиций, даже если это связано с увеличением риска финансовых затруднений.

Рекомендации:

На основе результатов проведенного анализа можно сформулировать следующие рекомендации для компаний, принимающих решения о структуре капитала:

-

Учет налоговых последствий: Необходимо тщательно учитывать налоговые последствия использования долга, оценивая эффект налогового щита и его влияние на денежные потоки фирмы.

-

Оценка риска финансовых затруднений: Следует оценивать риск финансовых затруднений, связанных с высоким уровнем долга, и принимать меры для его снижения, например, путем поддержания достаточного уровня ликвидности.

-

Анализ влияния на стоимость собственного капитала: Необходимо анализировать влияние структуры капитала на стоимость собственного капитала, учитывая факторы, такие как финансовый рычаг и риск банкротства.

-

Учет транзакционных издержек: Следует учитывать транзакционные издержки, связанные с привлечением долга, и оценивать их влияние на общую стоимость финансирования.

-

Минимизация агентских издержек: Необходимо стремиться к минимизации агентских издержек путем эффективного корпоративного управления, установления системы контроля за деятельностью менеджеров и стимулирования их к принятию решений, направленных на максимизацию стоимости фирмы.

-

Учет влияния асимметрии информации: Следует учитывать влияние асимметрии информации на стоимость капитала и принимать меры для ее снижения, например, путем повышения прозрачности деятельности компании и раскрытия информации для инвесторов.

-

Комплексный анализ: Принимать решения о структуре капитала, основываясь на комплексном анализе всех факторов, учитывая специфику конкретной компании и рыночные условия.

Заключение

Вклад Франко Модильяни в развитие теории корпоративных финансов является неоценимым. Его теорема Модильяни-Миллера, несмотря на свои упрощающие предпосылки, стала отправной точкой для многочисленных исследований в области структуры капитала и стимулировала разработку более сложных и реалистичных моделей.

Результаты проведенного эмпирического анализа подтверждают, что в реальном мире структура капитала оказывает влияние на стоимость фирмы, что обусловлено наличием налогов, транзакционных издержек, агентских проблем и асимметрии информации. Компаниям необходимо учитывать эти факторы при принятии решений о структуре капитала, чтобы максимизировать свою стоимость и обеспечить устойчивое развитие. Дальнейшие исследования в этой области должны быть направлены на разработку более точных и надежных методов оценки влияния различных факторов на структуру капитала и стоимость фирмы. Только комплексный подход, учитывающий специфику конкретной компании и рыночные условия, позволит принимать обоснованные решения о структуре капитала, способствующие увеличению стоимости фирмы и повышению ее конкурентоспособности.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт