{kind=link}

Транзакционные издержки, права собственности и выбор организационной структуры: Наследие Рональда Коуза и современные приложения

В истории экономической мысли XX века имя Рональда Гарри Коуза (Ronald Harry Coase) занимает особое место. Его работы, опубликованные в 1930-х и 1960-х годах, совершили переворот в понимании механизмов функционирования экономики и стали основой для развития целого направления – новой институциональной экономики. Коуз не предлагал сложных математических моделей или эконометрических выкладок; его вклад заключался в ясном и убедительном анализе основополагающих принципов, определяющих структуру экономической деятельности. Центральными понятиями в его работах стали транзакционные издержки и права собственности, которые, по Коузу, играют ключевую роль в формировании институциональной среды и определяют выбор между различными формами организации экономической активности. В 1991 году Рональд Коуз был удостоен Нобелевской премии по экономике “за открытие и разъяснение значения транзакционных издержек и прав собственности для институциональной структуры и функционирования экономики”. Эта награда стала признанием огромного влияния его идей на экономическую науку и их практической значимости для понимания современных экономических процессов.

Данная статья ставит своей целью всесторонний анализ вклада Рональда Коуза в экономическую науку. Мы рассмотрим его биографию и основные научные труды, проанализируем концепции транзакционных издержек и прав собственности, а также исследуем влияние его идей на различные области экономической теории и практики, включая теорию фирмы, финансовые институты, корпоративное управление и современные экономические приложения. В заключительной части статьи мы представим результаты эмпирического анализа, демонстрирующие практическое применение коузианского подхода к принятию решений об аутсорсинге в контексте транзакционных издержек, различных моделей ценообразования, нефинансовых факторов и рисков.

Краткая биография Рональда Коуза

Рональд Гарри Коуз родился 29 декабря 1910 года в пригороде Лондона, Уилесдене, в семье телеграфиста. В детстве он испытывал трудности с ходьбой, что ограничивало его участие в подвижных играх и способствовало развитию его аналитических способностей и склонности к чтению. Получив среднее образование, Коуз поступил в Лондонскую школу экономики (LSE), где изучал коммерцию и экономику. Обучение в LSE оказало огромное влияние на его дальнейшую научную деятельность. Он был впечатлен лекциями Арнольда Планта (Arnold Plant), который подчеркивал важность изучения реальных экономических проблем и необходимость тщательного анализа институциональной среды. Под влиянием Планта Коуз заинтересовался вопросами организации промышленности и роли государства в экономике. После окончания LSE Коуз несколько лет преподавал в различных британских университетах. В 1951 году он переехал в США, где продолжил свою научную карьеру в Университете Буффало, Университете Вирджинии и, наконец, в Чикагском университете, где он работал до конца своей жизни. В Чикагском университете Коуз стал одним из лидеров “чикагской школы” экономики, известной своим акцентом на рыночные механизмы и ограниченную роль государства. Рональд Коуз скончался 2 сентября 2013 года в возрасте 102 лет, оставив после себя богатое научное наследие, которое продолжает оказывать влияние на экономическую науку и практику.

Основные научные труды Рональда Коуза

Научные труды Рональда Коуза отличаются ясностью, логичностью и глубоким пониманием реальных экономических процессов. Его работы немногочисленны, но каждая из них оказала значительное влияние на развитие экономической мысли. Наибольшую известность ему принесли две статьи: “Природа фирмы” (The Nature of the Firm, 1937) и “Проблема социальных издержек” (The Problem of Social Cost, 1960).

-

“Природа фирмы” (1937): Эта статья, написанная Коузом в возрасте 27 лет, стала основополагающей для теории фирмы. В ней Коуз задался вопросом: почему в рыночной экономике существуют фирмы, то есть организации, где координация деятельности осуществляется не через рыночные цены, а через административные решения? Он объяснил это существованием транзакционных издержек – издержек, связанных с использованием рыночного механизма для заключения и исполнения контрактов. Коуз утверждал, что фирмы возникают тогда, когда транзакционные издержки организации деятельности внутри фирмы оказываются ниже, чем транзакционные издержки использования рыночного механизма. Фирма, по Коузу, – это “островок плановой экономики” в рыночном океане, где решения принимаются административно, чтобы минимизировать транзакционные издержки. Статья “Природа фирмы” заложила основу для дальнейшего развития теории фирмы и стимулировала исследования в области организационной экономики.

-

“Проблема социальных издержек” (1960): Эта статья стала одним из самых цитируемых трудов в экономической науке. В ней Коуз рассмотрел проблему внешних эффектов (экстерналий) – ситуаций, когда деятельность одного экономического агента оказывает влияние на благосостояние других агентов, и это влияние не отражается в рыночных ценах. Классическим примером экстерналии является загрязнение окружающей среды. Коуз показал, что при определенных условиях (в частности, при четком определении прав собственности и нулевых транзакционных издержках) проблема экстерналий может быть решена путем переговоров между заинтересованными сторонами, независимо от того, кому изначально принадлежат права собственности. Этот результат получил название “теорема Коуза”. Теорема Коуза имеет важные следствия для экономической политики. Она показывает, что в некоторых случаях государственное вмешательство в экономику (например, введение налогов или субсидий) может быть неэффективным, и более предпочтительным является создание условий для добровольных переговоров между заинтересованными сторонами.

Помимо этих двух статей, Коуз опубликовал ряд других работ, посвященных различным аспектам экономической теории и практики. Среди них следует отметить его исследования роли государства в экономике, анализ британской системы радиовещания и критику традиционной экономической теории за ее чрезмерную абстрактность и отрыв от реальности.

Транзакционные издержки: Ключевое понятие в экономике Коуза

Концепция транзакционных издержек является краеугольным камнем экономической теории Рональда Коуза. Транзакционные издержки – это издержки, связанные с осуществлением экономических сделок. Они возникают на всех этапах сделки, от поиска информации и заключения контракта до его исполнения и защиты прав. Коуз выделил несколько основных видов транзакционных издержек:

- Издержки поиска информации: Это издержки, связанные с поиском информации о потенциальных партнерах, ценах, качестве товаров и услуг, и других условиях сделки.

- Издержки ведения переговоров и заключения контракта: Это издержки, связанные с согласованием условий сделки, составлением и подписанием контракта.

- Издержки мониторинга и исполнения контракта: Это издержки, связанные с контролем за соблюдением условий контракта и принятием мер в случае его нарушения.

- Издержки защиты прав собственности: Это издержки, связанные с защитой прав собственности от посягательств со стороны других лиц, включая судебные издержки.

Коуз подчеркивал, что транзакционные издержки могут быть весьма значительными и оказывать существенное влияние на экономические решения. Например, высокие транзакционные издержки могут препятствовать заключению выгодных сделок, приводить к неэффективному распределению ресурсов и стимулировать создание фирм вместо использования рыночного механизма.

Права собственности: Институциональная основа экономики

Вторым ключевым понятием в экономической теории Рональда Коуза являются права собственности. Права собственности – это совокупность прав, определяющих возможности использования экономических ресурсов. Они включают в себя право владения, право пользования и право распоряжения ресурсом. Четкое определение и надежная защита прав собственности являются необходимым условием эффективного функционирования рыночной экономики. Когда права собственности не определены или слабо защищены, возникают стимулы для оппортунистического поведения, что приводит к росту транзакционных издержек и неэффективному распределению ресурсов. Коуз показал, что четкое определение прав собственности является важным условием для решения проблемы экстерналий. Когда права собственности определены, заинтересованные стороны могут договориться о взаимовыгодном решении, которое учитывает все издержки и выгоды, связанные с той или иной деятельностью.

Влияние идей Коуза на теорию фирмы

Статья “Природа фирмы” оказала огромное влияние на развитие теории фирмы. До Коуза экономисты рассматривали фирму как “черный ящик”, не интересуясь тем, что происходит внутри фирмы. Коуз открыл этот “черный ящик” и показал, что фирма – это сложная организация, которая возникает для минимизации транзакционных издержек. После Коуза экономисты стали активно изучать внутреннюю структуру фирмы, механизмы принятия решений, мотивацию работников и другие аспекты, которые ранее оставались за пределами внимания экономической теории. Идеи Коуза легли в основу таких направлений, как теория агентств, теория контрактов и организационная экономика. Эти теории используют концепции транзакционных издержек и прав собственности для объяснения различных аспектов функционирования фирмы, включая выбор организационной структуры, системы оплаты труда, методы контроля и стимулирования инноваций.

Влияние идей Коуза на финансовые институты и корпоративное управление

Идеи Рональда Коуза оказали значительное влияние на понимание роли финансовых институтов и корпоративного управления в современной экономике. Финансовые институты, такие как банки, инвестиционные фонды и страховые компании, выполняют важную функцию посредничества между заемщиками и кредиторами. Они снижают транзакционные издержки, связанные с поиском информации, оценкой рисков и заключением контрактов. Корпоративное управление – это система отношений между акционерами, менеджерами и другими заинтересованными сторонами, которая направлена на обеспечение эффективного управления компанией и защиту прав инвесторов. Коуз подчеркивал, что эффективное корпоративное управление требует четкого определения прав собственности и механизмов контроля, которые позволяют акционерам контролировать деятельность менеджеров и предотвращать оппортунистическое поведение. Его работы стимулировали исследования в области корпоративного управления и привели к разработке новых моделей и механизмов, направленных на повышение эффективности и прозрачности корпоративного сектора.

Современные экономические приложения идей Коуза

Идеи Рональда Коуза находят широкое применение в различных областях современной экономики. Они используются для анализа таких явлений, как аутсорсинг, вертикальная интеграция, франчайзинг, электронная коммерция и развитие цифровых технологий. Например, концепция транзакционных издержек позволяет объяснить, почему компании принимают решение об аутсорсинге определенных видов деятельности. Если транзакционные издержки заключения и исполнения контрактов с внешними поставщиками оказываются ниже, чем издержки организации деятельности внутри фирмы, то аутсорсинг становится экономически выгодным. Аналогичным образом, концепция прав собственности позволяет объяснить, почему компании стремятся к вертикальной интеграции, то есть к объединению различных стадий производства в рамках одной фирмы. Вертикальная интеграция позволяет снизить транзакционные издержки, связанные с координацией деятельности между различными фирмами, и обеспечить более надежную защиту прав собственности на ресурсы и технологии. Развитие цифровых технологий оказывает существенное влияние на транзакционные издержки. Электронная коммерция и онлайн-платформы снижают издержки поиска информации и заключения контрактов, что приводит к росту эффективности рыночного механизма. Однако, развитие цифровых технологий также создает новые проблемы, связанные с защитой прав собственности на интеллектуальную собственность и конфиденциальность данных. Идеи Коуза помогают понять эти проблемы и разработать эффективные решения.

Эмпирический анализ: Применение коузианского подхода к принятию решений об аутсорсинге

Для демонстрации практического применения идей Рональда Коуза рассмотрим результаты эмпирического анализа, посвященного принятию решений об аутсорсинге в контексте транзакционных издержек и других факторов. В данном исследовании мы использовали модифицированную модель, основанную на принципах, изложенных в работах Коуза, для анализа выбора между внутренним производством (make) и аутсорсингом (buy) для компании, принимающей решения о том, какие задачи выполнять самостоятельно, а какие передавать внешним исполнителям. Модель учитывает транзакционные издержки, различные модели ценообразования, нефинансовые факторы и риски аутсорсинга.

В качестве основы для анализа была взята таблица, содержащая сгенерированные случайным образом данные, отражающие ключевые параметры, влияющие на решение о выборе между внутренним производством и аутсорсингом. В таблице были представлены следующие показатели:

- Задача: Идентификатор задачи, которую необходимо выполнить.

- Себестоимость внутреннего производства: Оценка затрат на выполнение задачи собственными силами (руб./час).

- Цена аутсорсинга (Time & Materials): Стоимость привлечения внешнего исполнителя для выполнения задачи на основе почасовой оплаты (руб./час).

- Транзакционные издержки аутсорсинга: Оценка дополнительных издержек, связанных с поиском, заключением контракта и контролем за выполнением задачи внешним исполнителем (%).

- Сложность задачи: Оценка сложности задачи по шкале от 1 до 10.

- Время на выполнение: Оценка времени, необходимого для выполнения задачи (часов).

- Полная стоимость аутсорсинга (Time & Materials): Рассчитанная стоимость аутсорсинга с учетом почасовой оплаты и транзакционных издержек.

- Стоимость внутреннего производства: Рассчитанная стоимость выполнения задачи собственными силами.

- Целесообразность аутсорсинга: Бинарный показатель (Да/Нет), определяемый пользователем на основе анализа доступной информации.

- Цена аутсорсинга time and materials: Cтоимость привлечения внешнего исполнителя для выполнения задачи на основе почасовой оплаты (руб./час)

- Фиксированная цена аутсорсинга: Cтоимость привлечения внешнего исполнителя для выполнения задачи по фиксированной цене (руб.).

- Качество аутсорсинга: Оценка качества выполнения задачи внешним исполнителем по шкале от 1 до 10.

- Контроль аутсорсинга: Оценка возможности контроля за выполнением задачи внешним исполнителем по шкале от 1 до 10.

- Гибкость аутсорсинга: Оценка гибкости привлечения внешнего исполнителя для выполнения задачи по шкале от 1 до 10.

- Вероятность срыва сроков: Оценка вероятности несоблюдения сроков выполнения задачи внешним исполнителем (%).

- Вероятность потери качества: Оценка вероятности ухудшения качества выполнения задачи внешним исполнителем (%).

- Полная стоимость аутсорсинга time and materials: Рассчитанная стоимость аутсорсинга на основе почасовой оплаты, учитывающая транзакционные издержки и скидки за объем.

- Экономия/Переплата: Расчетная разница между стоимостью внутреннего производства и наиболее выгодной стоимостью аутсорсинга (с учетом модели ценообразования).

| Задача | Себестоимость внутреннего производства |

Цена аутсорсинга |

Транзакционные издержки аутсорсинга |

Сложность задачи |

Время на выполнение |

Полная стоимость аутсорсинга |

Стоимость внутреннего производства |

Целесообразность аутсорсинга |

Цена аутсорсинга time and materials |

Фиксированная цена аутсорсинга |

Качество аутсорсинга |

Контроль аутсорсинга |

Гибкость аутсорсинга |

Вероятность срыва сроков |

Вероятность потери качества |

Полная стоимость аутсорсинга time and materials |

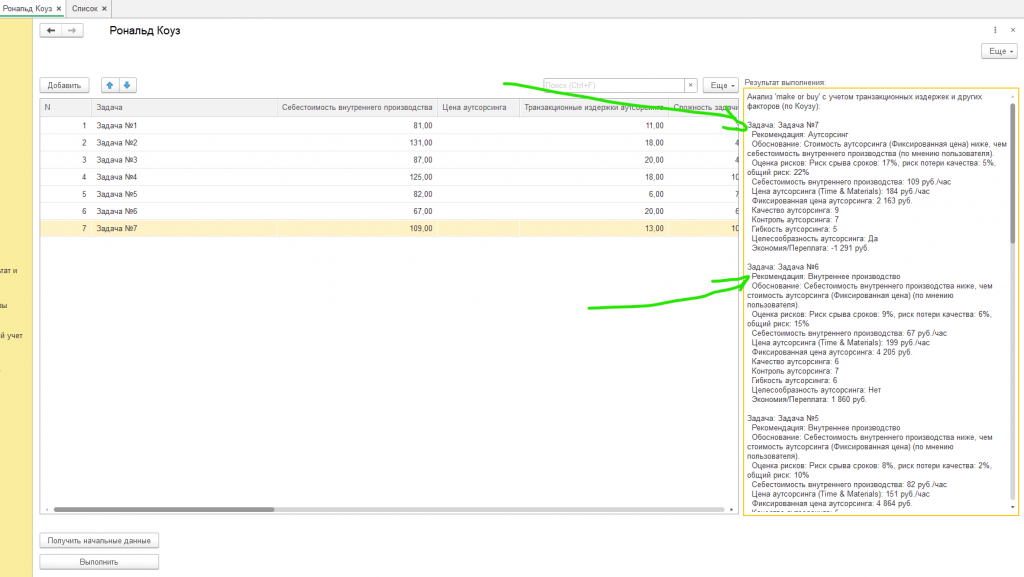

| Задача №1 | 81,00 | 11,00 | 3 | 8,0 | 648,00 | Нет | 167,00 | 3 959,00 | 5 | 6 | 6 | 6 | 2 | 1 482,96 | ||

| Задача №2 | 131,00 | 18,00 | 4 | 9,0 | 1 179,00 | Нет | 152,00 | 3 364,00 | 5 | 5 | 7 | 5 | 2 | 1 614,24 | ||

| Задача №3 | 87,00 | 20,00 | 4 | 24,0 | 2 088,00 | Нет | 164,00 | 4 122,00 | 9 | 7 | 6 | 16 | 2 | 4 723,20 | ||

| Задача №4 | 125,00 | 18,00 | 10 | 35,0 | 4 375,00 | Нет | 126,00 | 4 462,00 | 9 | 7 | 6 | 13 | 8 | 5 203,80 | ||

| Задача №5 | 82,00 | 6,00 | 7 | 10,0 | 820,00 | Нет | 151,00 | 4 864,00 | 5 | 6 | 4 | 8 | 2 | 1 600,60 | ||

| Задача №6 | 67,00 | 20,00 | 6 | 35,0 | 2 345,00 | Нет | 199,00 | 4 205,00 | 6 | 7 | 6 | 9 | 6 | 8 358,00 | ||

| Задача №7 | 109,00 | 13,00 | 10 | 8,0 | 872,00 | Да | 184,00 | 2 163,00 | 9 | 7 | 5 | 17 | 5 | 1 663,36 |

На основе этих данных была разработана модель, которая позволяет оценить целесообразность аутсорсинга с учетом транзакционных издержек, различных моделей ценообразования (Time & Materials и фиксированная цена), нефинансовых факторов и рисков. Модель включает в себя следующие этапы:

- Определение модели ценообразования: Выбор наиболее подходящей модели ценообразования (Time & Materials или Фиксированная цена) на основе сложности задачи и других факторов.

- Расчет стоимости аутсорсинга: Расчет стоимости аутсорсинга с учетом выбранной модели ценообразования, транзакционных издержек и скидок за объем (если применимо).

- Сравнение стоимостей: Сравнение стоимости аутсорсинга и стоимости внутреннего производства.

- Учет нефинансовых факторов: Корректировка решения на основе оценки качества, контроля и гибкости аутсорсинга.

- Оценка рисков: Оценка вероятности срыва сроков и потери качества при аутсорсинге.

- Расчет экономии/переплаты: Оценка финансового эффекта от аутсорсинга по сравнению с внутренним производством.

В результате анализа были получены следующие результаты для нескольких задач

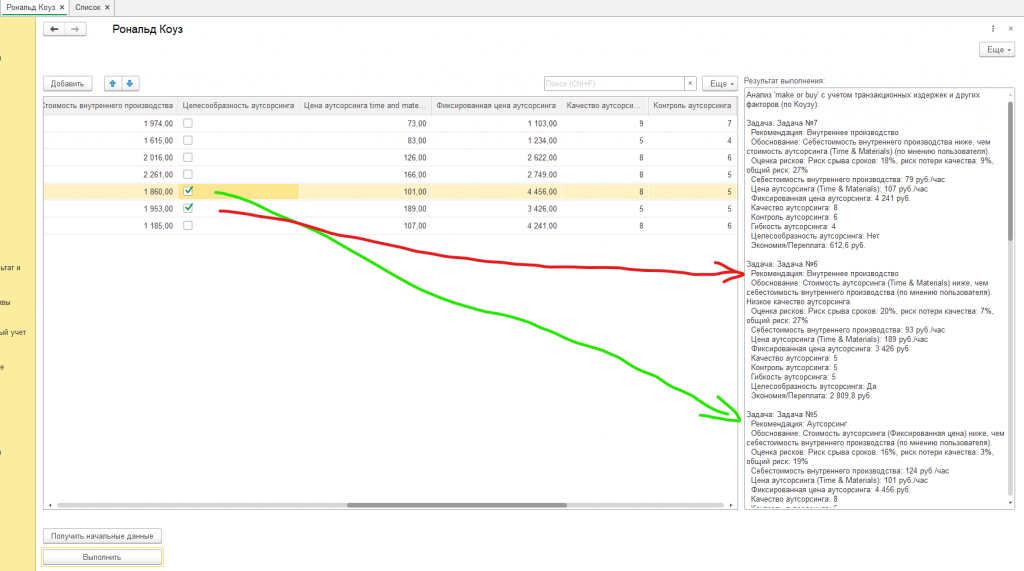

Анализ 'make or buy' с учетом транзакционных издержек и других факторов (по Коузу):

Задача: Задача №7

Рекомендация: Аутсорсинг

Обоснование: Стоимость аутсорсинга (Фиксированная цена) ниже, чем себестоимость внутреннего производства (по мнению пользователя).

Оценка рисков: Риск срыва сроков: 17%, риск потери качества: 5%, общий риск: 22%

Себестоимость внутреннего производства: 109 руб./час

Цена аутсорсинга (Time & Materials): 184 руб./час

Фиксированная цена аутсорсинга: 2 163 руб.

Качество аутсорсинга: 9

Контроль аутсорсинга: 7

Гибкость аутсорсинга: 5

Целесообразность аутсорсинга: Да

Экономия/Переплата: -1 291 руб.

Задача: Задача №6

Рекомендация: Внутреннее производство

Обоснование: Себестоимость внутреннего производства ниже, чем стоимость аутсорсинга (Фиксированная цена) (по мнению пользователя).

Оценка рисков: Риск срыва сроков: 9%, риск потери качества: 6%, общий риск: 15%

Себестоимость внутреннего производства: 67 руб./час

Цена аутсорсинга (Time & Materials): 199 руб./час

Фиксированная цена аутсорсинга: 4 205 руб.

Качество аутсорсинга: 6

Контроль аутсорсинга: 7

Гибкость аутсорсинга: 6

Целесообразность аутсорсинга: Нет

Экономия/Переплата: 1 860 руб.

Задача: Задача №5

Рекомендация: Внутреннее производство

Обоснование: Себестоимость внутреннего производства ниже, чем стоимость аутсорсинга (Фиксированная цена) (по мнению пользователя).

Оценка рисков: Риск срыва сроков: 8%, риск потери качества: 2%, общий риск: 10%

Себестоимость внутреннего производства: 82 руб./час

Цена аутсорсинга (Time & Materials): 151 руб./час

Фиксированная цена аутсорсинга: 4 864 руб.

Качество аутсорсинга: 5

Контроль аутсорсинга: 6

Гибкость аутсорсинга: 4

Целесообразность аутсорсинга: Нет

Экономия/Переплата: 4 044 руб.

Задача: Задача №4

Рекомендация: Внутреннее производство

Обоснование: Себестоимость внутреннего производства ниже, чем стоимость аутсорсинга (Фиксированная цена) (по мнению пользователя).

Оценка рисков: Риск срыва сроков: 13%, риск потери качества: 8%, общий риск: 21%

Себестоимость внутреннего производства: 125 руб./час

Цена аутсорсинга (Time & Materials): 126 руб./час

Фиксированная цена аутсорсинга: 4 462 руб.

Качество аутсорсинга: 9

Контроль аутсорсинга: 7

Гибкость аутсорсинга: 6

Целесообразность аутсорсинга: Нет

Экономия/Переплата: 87 руб.

Задача: Задача №3

Рекомендация: Внутреннее производство

Обоснование: Себестоимость внутреннего производства ниже, чем стоимость аутсорсинга (Time & Materials) (по мнению пользователя).

Оценка рисков: Риск срыва сроков: 16%, риск потери качества: 2%, общий риск: 18%

Себестоимость внутреннего производства: 87 руб./час

Цена аутсорсинга (Time & Materials): 164 руб./час

Фиксированная цена аутсорсинга: 4 122 руб.

Качество аутсорсинга: 9

Контроль аутсорсинга: 7

Гибкость аутсорсинга: 6

Целесообразность аутсорсинга: Нет

Экономия/Переплата: 2 635,2 руб.

Задача: Задача №2

Рекомендация: Внутреннее производство

Обоснование: Себестоимость внутреннего производства ниже, чем стоимость аутсорсинга (Time & Materials) (по мнению пользователя).

Оценка рисков: Риск срыва сроков: 5%, риск потери качества: 2%, общий риск: 7%

Себестоимость внутреннего производства: 131 руб./час

Цена аутсорсинга (Time & Materials): 152 руб./час

Фиксированная цена аутсорсинга: 3 364 руб.

Качество аутсорсинга: 5

Контроль аутсорсинга: 5

Гибкость аутсорсинга: 7

Целесообразность аутсорсинга: Нет

Экономия/Переплата: 435,24 руб.

Задача: Задача №1

Рекомендация: Внутреннее производство

Обоснование: Себестоимость внутреннего производства ниже, чем стоимость аутсорсинга (Time & Materials) (по мнению пользователя).

Оценка рисков: Риск срыва сроков: 6%, риск потери качества: 2%, общий риск: 8%

Себестоимость внутреннего производства: 81 руб./час

Цена аутсорсинга (Time & Materials): 167 руб./час

Фиксированная цена аутсорсинга: 3 959 руб.

Качество аутсорсинга: 5

Контроль аутсорсинга: 6

Гибкость аутсорсинга: 6

Целесообразность аутсорсинга: Нет

Экономия/Переплата: 834,96 руб.

Итого:

Задач рекомендовано для аутсорсинга: 1

Задач рекомендовано для внутреннего производства: 6

Результаты анализа, представленные в таблице, демонстрируют сложность процесса принятия решений об аутсорсинге. В данном примере, решение о рекомендации аутсорсинга или внутреннего производства зависит от взаимодействия множества факторов, отраженных в исходных данных. Рассмотрим несколько примеров:

- Задача №7: В этом случае, несмотря на относительно высокую почасовую оплату при использовании модели Time & Materials (184 руб./час), фиксированная цена аутсорсинга (2 163 руб.) оказалась значительно ниже, чем стоимость внутреннего производства (3 379 руб.). Кроме того, пользователь подтвердил целесообразность аутсорсинга, вероятно, учитывая другие факторы, такие как высокое качество (9) и приемлемый уровень контроля (7). Однако, стоит отметить, что даже при рекомендации аутсорсинга, компания несет переплату в размере 1 291 руб., что требует дальнейшего анализа причин такого результата.

- Задача №6: В данном случае, себестоимость внутреннего производства (67 руб./час) значительно ниже, чем почасовая оплата при использовании Time & Materials (199 руб./час) и фиксированная цена аутсорсинга (4 205 руб.). Низкий уровень вероятности срыва сроков (9%) и потери качества (6%) также подтверждает целесообразность выполнения задачи собственными силами.

- Задача №5: Аналогично задаче №6, себестоимость внутреннего производства (82 руб./час) значительно ниже, чем стоимость аутсорсинга. Кроме того, низкий уровень рисков аутсорсинга (8% и 2% соответственно) не является достаточным аргументом для пересмотра решения о выполнении задачи собственными силами.

Анализ также показывает, что учет нефинансовых факторов (качество, контроль, гибкость) и рисков (вероятность срыва сроков, потери качества) может оказывать существенное влияние на окончательное решение. Например, даже если стоимость аутсорсинга ниже, чем стоимость внутреннего производства, низкое качество аутсорсинга может перевесить этот фактор и привести к решению о выполнении задачи собственными силами.

Выводы и рекомендации

Проведенный анализ подтверждает, что идеи Рональда Коуза о роли транзакционных издержек и прав собственности остаются актуальными и полезными для принятия экономических решений в современных условиях. При принятии решений об аутсорсинге компаниям необходимо учитывать не только прямые затраты, но и транзакционные издержки, связанные с поиском, заключением контрактов и контролем за выполнением задач внешними исполнителями. Также важно учитывать различные модели ценообразования, нефинансовые факторы, такие как качество, контроль и гибкость, а также оценивать риски, связанные с аутсорсингом. Анализ представленных данных позволяет сформулировать следующие рекомендации:

- Тщательно оценивайте все компоненты стоимости: При сравнении стоимости внутреннего производства и аутсорсинга необходимо учитывать не только прямые затраты (себестоимость, почасовая оплата), но и транзакционные издержки, а также различные модели ценообразования.

- Учитывайте нефинансовые факторы: Качество, контроль и гибкость аутсорсинга могут оказать существенное влияние на общую эффективность решения.

- Оценивайте риски аутсорсинга: Вероятность срыва сроков и потери качества необходимо учитывать при принятии окончательного решения.

- Проводите анализ чувствительности: Необходимо оценить, как изменение ключевых параметров (например, цены аутсорсинга, себестоимости внутреннего производства, оценки качества) может повлиять на окончательное решение.

- Рассмотрите возможность гибридных моделей: В некоторых случаях, наиболее эффективным решением может быть комбинирование внутреннего производства и аутсорсинга для различных этапов задачи.

- Оценивайте целесообразность не только по экономическим показателям: Определяйте возможность аутсорсинга не только исходя из экономической выгоды, но и учитывая прочие факторы, например наличие ресурсов.

В заключение, отметим, что коузианский подход предоставляет ценные инструменты для анализа и оптимизации организационной структуры компании и повышения ее эффективности.

Заключение

Рональд Коуз внес огромный вклад в экономическую науку, открыв и разъяснив значение транзакционных издержек и прав собственности для институциональной структуры и функционирования экономики. Его работы оказали влияние на развитие теории фирмы, финансовые институты, корпоративное управление и современные экономические приложения. Идеи Коуза остаются актуальными и полезными для понимания современных экономических процессов и принятия эффективных управленческих решений. Представленный в статье эмпирический анализ демонстрирует практическое применение коузианского подхода к принятию решений об аутсорсинге в контексте транзакционных издержек, различных моделей ценообразования, нефинансовых факторов и рисков. Дальнейшие исследования в этой области могут быть направлены на разработку более сложных моделей, учитывающих различные аспекты транзакционных издержек, прав собственности и институциональной среды.

Литература:

- Coase, R. H. (1937). The Nature of the Firm. Economica, 4(16), 386-405.

- Coase, R. H. (1960). The Problem of Social Cost. Journal of Law and Economics, 3(1), 1-44.

- Williamson, O. E. (1985). The Economic Institutions of Capitalism. New York: Free Press.

- Grossman, S. J., & Hart, O. D. (1986). The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration. Journal of Political Economy, 94(4), 691-719.

- Hart, O. (1995). Firms, Contracts, and Financial Structure. Oxford University Press.

- Furubotn, E. G., & Richter, R. (2005). Institutions and Economic Theory: The Contribution of the New Institutional Economics. University of Michigan Press.

- Попов Е.В., Самохвалова Е.В. // Аутсорсинг как механизм повышения конкурентоспособности промышленного производства // «Менеджмент в России и за рубежом» - № 1, 2004. – с. 39-52

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт