{kind=link}

Экономическое управление и границы фирмы: вклад Оливера Уильямсона в теорию организации и современные вызовы.

Оливер Итон Уильямсон (1932-2020) – выдающийся американский экономист, лауреат Нобелевской премии по экономике 2009 года, внесший фундаментальный вклад в развитие теории организации и экономического управления. Его работы, посвященные анализу границ фирмы, оказали значительное влияние на понимание того, почему одни экономические транзакции осуществляются внутри фирм, а другие – на рынке. Теория транзакционных издержек, разработанная Уильямсоном, предоставила мощный аналитический инструмент для объяснения структуры фирм, выбора между различными организационными формами и проектирования эффективных систем корпоративного управления. В настоящей статье мы рассмотрим основные этапы его научной карьеры, ключевые теоретические достижения, а также современное значение его идей для анализа организационных решений в условиях динамично меняющейся экономической среды. Мы также рассмотрим применение принципов Уильямсона к конкретной задаче выбора между вертикальной интеграцией и аутсорсингом на примере предприятия электронной промышленности, анализируя факторы, влияющие на принятие оптимального решения.

Краткая биография Оливера Уильямсона:

Оливер Уильямсон родился 27 сентября 1932 года в городе Супериор, штат Висконсин, США. Он получил степень бакалавра наук в области управления в Массачусетском технологическом институте (MIT) в 1955 году, степень магистра делового администрирования (MBA) в Стэнфордском университете в 1960 году и степень доктора философии (PhD) в Университете Карнеги-Меллона в 1963 году. Его докторская диссертация, посвященная анализу дискреционных решений менеджеров, заложила основы его дальнейших исследований в области экономического управления.

На протяжении своей карьеры Уильямсон преподавал в Калифорнийском университете в Беркли (1963-1983), Йельском университете (1983-1988) и, наконец, в Калифорнийском университете в Беркли (1988-2004), где он занимал должность профессора бизнес-администрирования, экономики и права имени Эдгара Ф. Кайзера. Он также являлся почетным профессором Калифорнийского университета в Беркли с 2004 года до своей смерти 21 мая 2020 года.

Уильямсон был членом Национальной академии наук США, Американской академии искусств и наук и Американской экономической ассоциации. Он был удостоен множества наград и премий, включая премию Джона фон Неймана (1994) и Нобелевскую премию по экономике (2009), которую он разделил с Элинор Остром за “анализ экономического управления, особенно границ фирмы”.

Краткое описание научных трудов, принесших известность

Наибольшую известность Оливеру Уильямсону принесли его работы по теории транзакционных издержек и ее применению к анализу границ фирмы. В своих основополагающих трудах, таких как “Корпоративное управление: рынки и иерархии” (1975) и “Экономические институты капитализма” (1985), Уильямсон предложил новую парадигму для понимания структуры фирм, основанную на минимизации транзакционных издержек.

Он утверждал, что решение о том, осуществлять ли ту или иную экономическую транзакцию внутри фирмы (вертикальная интеграция) или на рынке (аутсорсинг), зависит от относительной величины транзакционных издержек в каждом из этих вариантов. Транзакционные издержки, по Уильямсону, включают в себя затраты на поиск информации, ведение переговоров, заключение контрактов, мониторинг исполнения и разрешение споров.

Ключевыми факторами, определяющими величину транзакционных издержек, являются:

- Специфичность активов: степень, в которой актив может быть использован только в рамках определенной транзакции или отношений. Чем выше специфичность актива, тем больше вероятность того, что стороны будут “привязаны” друг к другу, что создает возможности для оппортунистического поведения.

- Неопределенность: степень непредсказуемости будущих событий, которые могут повлиять на условия транзакции. Высокая неопределенность затрудняет заключение полных контрактов и увеличивает издержки адаптации к изменяющимся обстоятельствам.

- Частота: количество раз, которое транзакция повторяется в течение определенного периода времени. Чем чаще повторяется транзакция, тем больше стимулов для сторон инвестировать в специализированные активы и разрабатывать эффективные механизмы управления отношениями.

Уильямсон показал, что в ситуациях, характеризующихся высокой специфичностью активов, высокой неопределенностью и высокой частотой транзакций, вертикальная интеграция становится более предпочтительной, поскольку она позволяет снизить транзакционные издержки за счет устранения необходимости в заключении и исполнении контрактов с внешними поставщиками. В то же время, в ситуациях, характеризующихся низкой специфичностью активов, низкой неопределенностью и низкой частотой транзакций, аутсорсинг может быть более выгодным, поскольку он позволяет воспользоваться преимуществами специализации и экономии на масштабе, доступными на рынке.

Помимо теории границ фирмы, Уильямсон также внес значительный вклад в развитие теории корпоративного управления, исследуя роль советов директоров, механизмы вознаграждения менеджеров и проблемы агентских отношений. Его работы оказали влияние на разработку политики в области конкуренции, регулирования и корпоративного права.

Теория транзакционных издержек и границы фирмы

В центре теории Оливера Уильямсона лежит концепция транзакционных издержек, которые определяются как затраты, связанные с планированием, адаптацией и мониторингом завершения задачи. Эти издержки возникают не только при рыночных транзакциях, но и внутри фирм, хотя их природа и величина могут существенно различаться. Уильямсон утверждал, что выбор между рыночным обменом и внутренней организацией (иерархией) зависит от того, какой способ управления транзакцией минимизирует совокупные издержки, включая производственные и транзакционные.

Как уже упоминалось, ключевыми детерминантами транзакционных издержек являются специфичность активов, неопределенность и частота. Специфичность активов означает, что активы, используемые в транзакции, имеют ограниченное применение вне данной конкретной транзакции. Например, специализированное оборудование или квалифицированный персонал, разработанные для производства конкретного компонента, могут быть мало полезны для других целей. Высокая специфичность создает зависимость между сторонами, участвующими в транзакции, и увеличивает риск оппортунистического поведения, когда одна сторона использует свою зависимость для получения неправомерной выгоды.

Неопределенность, в свою очередь, затрудняет заключение полных и всеобъемлющих контрактов, которые охватывают все возможные сценарии развития событий. В условиях высокой неопределенности стороны вынуждены полагаться на неполные контракты, которые требуют адаптации и пересмотра по мере поступления новой информации. Это увеличивает транзакционные издержки, связанные с ведением переговоров, разрешением споров и адаптацией к изменяющимся обстоятельствам.

Наконец, частота транзакций влияет на стимулы к инвестированию в специализированные активы и разработке эффективных механизмов управления отношениями. Чем чаще повторяется транзакция, тем больше выгода от инвестиций в специализированные активы, которые могут снизить производственные издержки или повысить качество продукции. Однако, такие инвестиции также увеличивают специфичность активов и, следовательно, риск оппортунистического поведения.

Уильямсон утверждал, что в ситуациях, когда специфичность активов высока, неопределенность велика, а частота транзакций значительна, вертикальная интеграция становится более предпочтительной, поскольку она позволяет снизить транзакционные издержки за счет объединения контроля над активами и координации деятельности внутри фирмы. В таких случаях, издержки управления внутри фирмы могут быть ниже, чем издержки заключения и исполнения контрактов с внешними поставщиками.

В то же время, в ситуациях, когда специфичность активов низка, неопределенность невелика, а частота транзакций незначительна, аутсорсинг может быть более эффективным, поскольку он позволяет воспользоваться преимуществами специализации и экономии на масштабе, доступными на рынке. В таких случаях, издержки управления внутри фирмы могут быть выше, чем издержки заключения и исполнения контрактов с внешними поставщиками.

Применение теории Уильямсона к анализу вертикальной интеграции и аутсорсинга в электронной промышленности

Для иллюстрации применения теории Уильямсона рассмотрим задачу выбора между вертикальной интеграцией и аутсорсингом в электронной промышленности. Предприятие, производящее электронные устройства, сталкивается с необходимостью принятия решения о том, какие компоненты производить самостоятельно, а какие закупать у сторонних поставщиков.

Предположим, что предприятие рассматривает возможность производства или закупки семи различных компонентов: Компонент1, Компонент2, Компонент3, Компонент4, Компонент5, Компонент6 и Компонент7. Для каждого компонента были собраны следующие данные:

- Компонент: наименование компонента.

- Специфичность актива: оценка специфичности активов, необходимых для производства данного компонента, по шкале от 1 (низкая) до 10 (высокая).

- Частота закупок: количество компонентов, закупаемых или производимых в месяц.

- Неопределенность среды: оценка степени неопределенности, связанной с поставками данного компонента, по шкале от 1 (низкая) до 10 (высокая).

- Количество поставщиков: количество доступных поставщиков данного компонента.

- Стоимость закупки: стоимость закупки компонента у стороннего поставщика.

- Стоимость производства: стоимость производства компонента внутри компании.

- Качество поставляемого: оценка качества компонента, поставляемого сторонним поставщиком, по шкале от 1 (очень плохо) до 10 (отлично).

- Качество производства: оценка качества компонента, производимого внутри компании, по шкале от 1 (очень плохо) до 10 (отлично).

- Отношения: Текущий тип отношений с поставщиком.

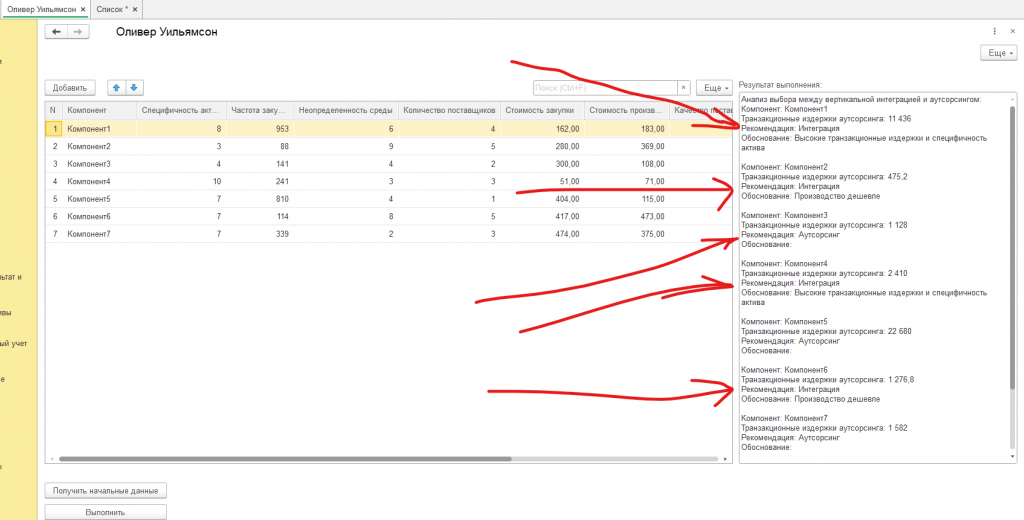

| Компонент | Специфичность актива | Частота закупок | Неопределенность среды | Количество поставщиков | Стоимость закупки | Стоимость производства | Качество поставляемого | Качество производства | Отношения |

| Компонент1 | 8 | 953 | 6 | 4 | 162,00 | 183,00 | 3 | 3 | Аутсорсинг |

| Компонент2 | 3 | 88 | 9 | 5 | 280,00 | 369,00 | 9 | 1 | Аутсорсинг |

| Компонент3 | 4 | 141 | 4 | 2 | 300,00 | 108,00 | 9 | 9 | Аутсорсинг |

| Компонент4 | 10 | 241 | 3 | 3 | 51,00 | 71,00 | 2 | 1 | Аутсорсинг |

| Компонент5 | 7 | 810 | 4 | 1 | 404,00 | 115,00 | 9 | 9 | Аутсорсинг |

| Компонент6 | 7 | 114 | 8 | 5 | 417,00 | 473,00 | 4 | 8 | Аутсорсинг |

| Компонент7 | 7 | 339 | 2 | 3 | 474,00 | 375,00 | 7 | 1 | Аутсорсинг |

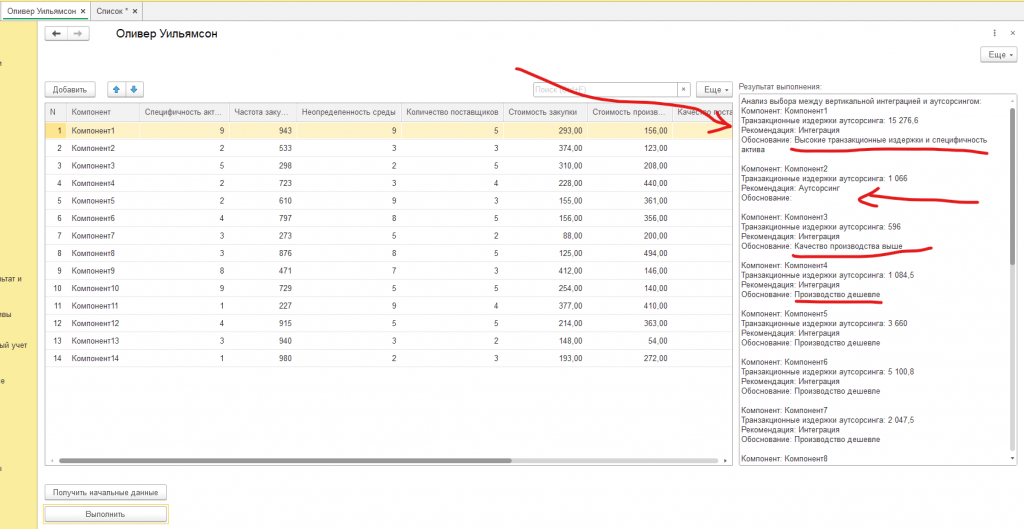

На основании этих данных были рассчитаны транзакционные издержки аутсорсинга для каждого компонента по формуле:

ТранзакционныеИздержкиАутсорсинга = СпецифичностьАктива * ЧастотаЗакупок * НеопределенностьСреды / КоличествоПоставщиков

Обработка для 1с 8.3 вывела следующий результат:

Анализ выбора между вертикальной интеграцией и аутсорсингом:

Компонент: Компонент1

Транзакционные издержки аутсорсинга: 11 436

Рекомендация: Интеграция

Обоснование: Высокие транзакционные издержки и специфичность актива

Компонент: Компонент2

Транзакционные издержки аутсорсинга: 475,2

Рекомендация: Интеграция

Обоснование: Производство дешевле

Компонент: Компонент3

Транзакционные издержки аутсорсинга: 1 128

Рекомендация: Аутсорсинг

Обоснование:

Компонент: Компонент4

Транзакционные издержки аутсорсинга: 2 410

Рекомендация: Интеграция

Обоснование: Высокие транзакционные издержки и специфичность актива

Компонент: Компонент5

Транзакционные издержки аутсорсинга: 22 680

Рекомендация: Аутсорсинг

Обоснование:

Компонент: Компонент6

Транзакционные издержки аутсорсинга: 1 276,8

Рекомендация: Интеграция

Обоснование: Производство дешевле

Компонент: Компонент7

Транзакционные издержки аутсорсинга: 1 582

Рекомендация: Аутсорсинг

Обоснование:

Анализ реальных данных предприятия электронной промышленности, производящего семь компонентов, наглядно демонстрирует прикладную ценность теории Уильямсона. Рассмотрим более подробно результаты, полученные для каждого компонента:

- Компонент 1: Высокие транзакционные издержки аутсорсинга (11 436) и высокая специфичность актива (8) явно указывают на необходимость вертикальной интеграции. Попытки закупать этот компонент на рынке, вероятно, приведут к значительным издержкам, связанным с контролем качества, адаптацией к изменениям в требованиях и разрешением споров с поставщиками. Интеграция производства этого компонента внутрь компании позволит лучше контролировать процесс, адаптироваться к изменениям и минимизировать транзакционные издержки.

- Компонент 2: Несмотря на умеренные транзакционные издержки аутсорсинга (475,2), решение о вертикальной интеграции в данном случае обусловлено экономическими соображениями: стоимость производства компонента внутри компании (369) значительно превышает стоимость закупки у стороннего поставщика (280). В данном случае, транзакционные издержки не являются определяющим фактором, поскольку экономия на стоимости перевешивает возможные транзакционные издержки аутсорсинга.

- Компонент 3: Низкие транзакционные издержки аутсорсинга (1 128) и отсутствие значительной разницы в стоимости и качестве между аутсорсингом и вертикальной интеграцией делают аутсорсинг предпочтительным вариантом. В данном случае, нет необходимости нести издержки, связанные с организацией производства внутри компании, поскольку рынок предлагает конкурентоспособные условия поставки.

- Компонент 4: Умеренные транзакционные издержки аутсорсинга (2 410) в сочетании с высокой специфичностью актива (10) делают вертикальную интеграцию более привлекательной. Хотя стоимость закупки этого компонента ниже, чем стоимость производства внутри компании, высокая специфичность актива предполагает, что предприятие будет сильно зависеть от поставщика, что может привести к оппортунистическому поведению и увеличению транзакционных издержек в долгосрочной перспективе.

- Компонент 5: Высокие транзакционные издержки аутсорсинга (22 680) и высокая специфичность актива (7) явно указывают на необходимость вертикальной интеграции. В данном случае, затраты на организацию производства внутри компании, вероятно, будут ниже, чем издержки, связанные с контролем качества, адаптацией к изменениям в требованиях и разрешением споров с поставщиками. Однако, перед принятием окончательного решения необходимо провести более глубокий анализ рынка поставщиков, учитывать возможность заключения долгосрочных контрактов с поставщиками, что снизит неопределенность и транзакционные издержки.

- Компонент 6: Умеренные транзакционные издержки аутсорсинга (1 276,8) и высокая стоимость производства компонента внутри компании (473) делают аутсорсинг более привлекательным. В данном случае, экономия на стоимости перевешивает возможные транзакционные издержки аутсорсинга, особенно если предприятию удастся найти надежного поставщика, предлагающего конкурентоспособные условия.

- Компонент 7: Умеренные транзакционные издержки аутсорсинга (1 582) и отсутствие значительной разницы в стоимости и качестве между аутсорсингом и вертикальной интеграцией делают аутсорсинг предпочтительным вариантом. Однако, перед принятием окончательного решения необходимо провести более глубокий анализ рынка поставщиков, учитывать возможность заключения долгосрочных контрактов с поставщиками, что снизит неопределенность и транзакционные издержки.

Таким образом, анализ данных предприятия электронной промышленности подтверждает основные положения теории Уильямсона: решение о выборе между вертикальной интеграцией и аутсорсингом зависит от совокупности факторов, включая специфичность активов, транзакционные издержки и экономические соображения. При этом, необходимо учитывать, что данная модель является упрощенной и требует дальнейшей детализации и адаптации к конкретным условиям предприятия, включая учет стратегических целей, рисков и институциональной среды.

Современные вызовы и перспективы развития теории Уильямсона

Несмотря на значительный вклад теории Уильямсона в понимание организации, она также сталкивается с рядом современных вызовов, связанных с глобализацией, цифровизацией и возрастающей сложностью бизнес-среды.

Глобализация привела к увеличению масштабов и сложности цепочек поставок, что затрудняет оценку транзакционных издержек и выбор оптимальной структуры фирмы. В условиях глобальной конкуренции предприятия вынуждены искать поставщиков по всему миру, что увеличивает издержки поиска информации, ведения переговоров и мониторинга исполнения контрактов. В то же время, глобализация предоставляет новые возможности для специализации и экономии на масштабе, что может снизить издержки аутсорсинга.

Цифровизация также оказывает существенное влияние на организационные решения. Развитие информационных технологий снижает издержки коммуникации и координации, что облегчает управление сложными цепочками поставок и расширяет возможности для аутсорсинга. В то же время, цифровизация создает новые риски, связанные с информационной безопасностью, защитой интеллектуальной собственности и зависимостью от внешних поставщиков информационных услуг.

Возрастающая сложность бизнес-среды требует от предприятий большей гибкости и адаптивности. В условиях быстрых технологических изменений и меняющихся потребительских предпочтений предприятия должны быть способны быстро адаптировать свои продукты и услуги к новым требованиям рынка. Это может потребовать изменения организационной структуры, пересмотра границ фирмы и поиска новых форм сотрудничества с внешними партнерами.

Для решения этих современных вызовов необходимо дальнейшее развитие теории Уильямсона с учетом новых факторов и обстоятельств. В частности, необходимо учитывать:

- Роль информации: Информация играет все более важную роль в управлении транзакциями. Необходимо учитывать влияние информационных технологий на издержки поиска информации, ведения переговоров и мониторинга исполнения контрактов.

- Значение доверия и репутации: В условиях высокой неопределенности и сложности отношений доверие и репутация становятся важными факторами, определяющими выбор между рыночным обменом и внутренней организацией.

- Влияние социальных сетей и онлайн-платформ: Социальные сети и онлайн-платформы создают новые возможности для координации деятельности и управления отношениями с внешними партнерами.

- Роль институциональной среды: Институциональная среда, включая правовую систему, систему регулирования и культуру, оказывает существенное влияние на транзакционные издержки и выбор организационной структуры.

Заключение

Теория экономического управления Оливера Уильямсона оказала огромное влияние на развитие теории организации и экономической науки в целом. Его работы, посвященные анализу границ фирмы и роли транзакционных издержек, предоставили мощный аналитический инструмент для понимания структуры фирм, выбора между различными организационными формами и проектирования эффективных систем корпоративного управления.

Несмотря на современные вызовы, связанные с глобализацией, цифровизацией и возрастающей сложностью бизнес-среды, теория Уильямсона остается актуальной и востребованной. Дальнейшее развитие его идей с учетом новых факторов и обстоятельств позволит предприятиям принимать более обоснованные организационные решения и повышать свою конкурентоспособность в условиях динамично меняющейся экономической среды.

Анализ реальных данных предприятия электронной промышленности, производящего семь компонент, наглядно демонстрирует прикладную ценность теории Уильямсона, позволяя идентифицировать компоненты, для которых вертикальная интеграция или аутсорсинг являются более предпочтительными, и обосновать эти решения с точки зрения минимизации транзакционных издержек и повышения эффективности производства. При этом, необходимо учитывать, что данная модель является упрощенной и требует дальнейшей детализации и адаптации к конкретным условиям предприятия.

Список литературы:

- Williamson, Oliver E. (1975). Markets and Hierarchies: Analysis and Antitrust Implications. New York: Free Press.

- Williamson, Oliver E. (1985). The Economic Institutions of Capitalism. New York: Free Press.

- Williamson, Oliver E. (1996). The Mechanisms of Governance. New York: Oxford University Press.

- Williamson, Oliver E. (1999). “Transaction Cost Economics”. In Boudewijn Bouckaert and Gerrit De Geest, eds, Encyclopedia of Law and Economics, vol. I. Cheltenham, UK: Edward Elgar, pp. 882–944.

- Williamson, Oliver E. (2002). “The Theory of the Firm as Governance Structure”. American Economic Review, 92(2), 1-18.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт