{kind=link}

Мягкие бюджетные ограничения в современной экономике: Анализ и эмпирические подтверждения на примере предприятий

Статья посвящена исследованию феномена мягких бюджетных ограничений (МБО), концептуализированного выдающимся экономистом Яношем Корнаи. В работе представлен обзор теоретических основ модели МБО, прослеживается ее эволюция и адаптация к условиям современной рыночной экономики. Особое внимание уделяется эмпирической проверке гипотезы о существовании МБО на примере предприятий. С использованием данных, сгенерированных для имитации реальных экономических показателей, проводится анализ факторов, влияющих на возникновение и распространение МБО, таких как государственная поддержка, доступ к кредитам, влияние лоббирования и структура финансирования. Полученные результаты подтверждают актуальность концепции Корнаи для понимания системных проблем, препятствующих эффективному функционированию рыночных механизмов.

Введение

Янош Корнаи – один из наиболее влиятельных экономистов XX и XXI веков, чьи работы оказали значительное влияние на понимание функционирования экономических систем, особенно в контексте централизованного планирования и переходных экономик. Его вклад в экономическую науку сложно переоценить, а разработанные им концепции остаются актуальными и востребованными для анализа современных экономических процессов.

Данная статья ставит своей целью рассмотреть одну из наиболее известных и значимых работ Корнаи – теорию мягких бюджетных ограничений (МБО). Эта концепция, разработанная в 1970-х годах, объясняет причины хронического дефицита и неэффективности в плановой экономике, а также дает ключ к пониманию проблем, возникающих в переходных и даже в рыночных экономиках, где государственное вмешательство играет значительную роль.

В статье будет представлен обзор основных положений теории МБО, прослежена ее эволюция и адаптация к современным условиям. Особое внимание будет уделено эмпирическому анализу существования МБО на примере предприятий. С использованием сгенерированных данных, имитирующих реальные экономические показатели, будет проведен анализ факторов, влияющих на возникновение и распространение МБО, таких как государственная поддержка, доступ к кредитам, влияние лоббирования и структура финансирования.

Результаты исследования позволят оценить степень влияния МБО на функционирование экономики и предложить рекомендации по снижению негативных последствий этого феномена.

Краткая биография Яноша Корнаи

Янош Корнаи (1928 – 2021) – венгерский экономист, профессор Гарвардского университета и Университета Корвина в Будапеште, член Венгерской академии наук. Его научная карьера началась в 1950-х годах, когда он занимался исследованиями в области математической экономики и программирования. Однако, настоящую известность ему принесли работы, посвященные анализу плановой экономики и ее системных недостатков.

Корнаи родился в Будапеште в еврейской семье. Пережил Холокост, потеряв многих родственников. Разочаровался в коммунистической идеологии после Венгерского восстания 1956 года. Этот опыт оказал глубокое влияние на его научные взгляды и определил направление его дальнейших исследований.

На протяжении своей научной карьеры Корнаи занимался изучением широкого круга экономических проблем, включая теорию равновесия, макроэкономику, теорию организации и институциональную экономику. Однако, его наиболее значимые работы посвящены анализу плановой экономики и ее системных недостатков, а также проблемам переходных экономик.

Корнаи внес значительный вклад в развитие экономической науки, его работы оказали влияние на формирование экономической политики во многих странах мира. Он был удостоен множества престижных наград и званий, включая премию Александра фон Гумбольдта, премию Джона фон Неймана и премию Людвига Эрхарда.

Основные научные труды Яноша Корнаи

Научное наследие Яноша Корнаи огромно и охватывает широкий спектр экономических проблем. Однако, наиболее известными и значимыми являются его работы, посвященные анализу плановой экономики и ее системных недостатков.

Одной из первых значимых работ Корнаи стала книга “Overcentralization of Economic Administration” (1959), в которой он критиковал чрезмерную централизацию управления экономикой в социалистических странах. В этой работе он показал, что централизованное планирование приводит к неэффективному распределению ресурсов, дефициту товаров и услуг, а также к снижению стимулов к инновациям.

Наибольшую известность Корнаи принесла его книга “Economics of Shortage” (1980), в которой он представил развернутую теорию дефицита в плановой экономике. В этой работе он показал, что хронический дефицит является не случайным явлением, а закономерным следствием системных особенностей плановой экономики. Корнаи объяснил, что в плановой экономике предприятия не несут ответственности за свои финансовые результаты, поскольку они получают гарантированное финансирование от государства. Это приводит к тому, что предприятия не заинтересованы в снижении затрат и увеличении эффективности производства. В результате, спрос постоянно превышает предложение, что приводит к хроническому дефициту.

Книга “The Socialist System: The Political Economy of Communism” (1992) является еще одной важной работой Корнаи, в которой он представил всесторонний анализ социалистической системы. В этой работе он показал, что социализм является нежизнеспособной системой, поскольку он не обеспечивает эффективного распределения ресурсов, не создает стимулов к инновациям и не обеспечивает политической свободы.

Теория мягких бюджетных ограничений (МБО), впервые сформулированная Корнаи в 1970-х годах, является одним из наиболее значимых вкладов в экономическую науку. Эта теория объясняет причины хронического дефицита и неэффективности в плановой экономике, а также дает ключ к пониманию проблем, возникающих в переходных и даже в рыночных экономиках, где государственное вмешательство играет значительную роль.

Теория мягких бюджетных ограничений Яноша Корнаи

Теория мягких бюджетных ограничений (МБО) является одной из наиболее известных и значимых работ Яноша Корнаи. Она была разработана в 1970-х годах для объяснения причин хронического дефицита и неэффективности в плановой экономике. Однако, эта теория оказалась актуальной и для понимания проблем, возникающих в переходных и даже в рыночных экономиках, где государственное вмешательство играет значительную роль.

Суть теории МБО заключается в том, что в плановой экономике предприятия не несут полной ответственности за свои финансовые результаты. В случае возникновения убытков или финансовых трудностей, предприятия могут рассчитывать на помощь государства в виде субсидий, дотаций, льготных кредитов или списания долгов. Это создает ситуацию, когда предприятия не заинтересованы в снижении затрат, повышении эффективности производства и адаптации к изменяющимся условиям рынка.

Корнаи выделил следующие основные причины возникновения МБО: государственная собственность на средства производства, централизованное планирование, отсутствие конкуренции и патерналистская роль государства. Государственная собственность подразумевает ответственность государства за финансовое состояние предприятий. Централизованное планирование ограничивает самостоятельность предприятий. Отсутствие конкуренции снижает стимулы к повышению качества продукции. Патерналистская роль государства подразумевает готовность оказывать помощь предприятиям при финансовых трудностях.

Корнаи утверждал, что МБО является системным недостатком плановой экономики. Он показал, что МБО приводит к следующим негативным последствиям: хронический дефицит, неэффективное распределение ресурсов, отсутствие стимулов к инновациям и коррупция. Хронический дефицит возникает из-за незаинтересованности предприятий в снижении затрат. Неэффективное распределение ресурсов происходит из-за выделения ресурсов не на основе эффективности. Отсутствие стимулов к инновациям происходит из-за гарантированного финансирования. Коррупция возникает из-за возможностей получения льготного финансирования.

Теория МБО оказала значительное влияние на понимание функционирования плановой экономики и ее системных недостатков. Эта теория также дала ключ к пониманию проблем, возникающих в переходных и даже в рыночных экономиках, где государственное вмешательство играет значительную роль.

Эволюция концепции мягких бюджетных ограничений

Первоначально теория МБО разрабатывалась для объяснения особенностей функционирования плановой экономики. Однако, в дальнейшем она была адаптирована и расширена для анализа проблем, возникающих в переходных и рыночных экономиках.

В переходных экономиках, где происходят процессы приватизации и либерализации, МБО могут сохраняться в силу политического давления, неразвитости рыночных институтов и коррупции. Политическое давление оказывают профсоюзы и региональные власти. Неразвитость рыночных институтов затрудняет доступ к рыночному финансированию. Коррупция приводит к оказанию государственной поддержки неэффективным предприятиям.

В рыночных экономиках МБО могут возникать в силу государственной поддержки, гарантий по кредитам и политики “слишком велик, чтобы обанкротиться”. Государственная поддержка оказывается для стимулирования роста и обеспечения национальной безопасности. Гарантии по кредитам снижают риски для кредиторов. Политика “слишком велик, чтобы обанкротиться” применяется к системообразующим предприятиям.

Анализ МБО в различных экономических системах позволяет выявить общие закономерности и специфические особенности этого феномена.

Методология исследования

Для эмпирической проверки гипотезы о существовании МБО на примере предприятий была использована следующая методология: генерация данных, расчет показателей и анализ данных. Сначала сгенерировали данные, имитирующие реальные экономические показатели предприятий. Затем на основе сгенерированных данных рассчитали показатели. И, наконец, провели анализ рассчитанных показателей с целью выявления признаков МБО. В частности, анализировали влияние государственной поддержки, доступа к кредитам, влияния лоббирования и структуры финансирования на финансовые результаты предприятий.

Предприятие: Предприятие №1

Плановый объем производства: 2 549

Фактический объем производства: 2 625,47

Плановые затраты: 811 756

Фактические затраты: 868 578,92

Плановая цена: 474

Фактическая цена: 474

Государственная поддержка: 771 258

Доступ к кредитам: 385 888

Влияние лоббирования: 0,29

Другие источники финансирования: 458 360

Частота получения гос. поддержки: 10

Предприятие: Предприятие №2

Плановый объем производства: 4 909

Фактический объем производства: 4 516,28

Плановые затраты: 1 903 795

Фактические затраты: 2 189 364,25

Плановая цена: 439

Фактическая цена: 460,95

Государственная поддержка: 641 640

Доступ к кредитам: 5 914

Влияние лоббирования: 0,27

Другие источники финансирования: 313 140

Частота получения гос. поддержки: 8

Предприятие: Предприятие №3

Плановый объем производства: 4 670

Фактический объем производства: 5 137

Плановые затраты: 810 102

Фактические затраты: 907 314,24

Плановая цена: 283

Фактическая цена: 285,83

Государственная поддержка: 682 330

Доступ к кредитам: 363 836

Влияние лоббирования: 0,53

Другие источники финансирования: 621 321

Частота получения гос. поддержки: 6

Предприятие: Предприятие №4

Плановый объем производства: 4 551

Фактический объем производства: 4 414,47

Плановые затраты: 1 511 780

Фактические затраты: 1 572 251,2

Плановая цена: 311

Фактическая цена: 304,78

Государственная поддержка: 984 374

Доступ к кредитам: 64 871

Влияние лоббирования: 0,4

Другие источники финансирования: 2 786

Частота получения гос. поддержки: 10

Предприятие: Предприятие №5

Плановый объем производства: 3 417

Фактический объем производства: 3 690,36

Плановые затраты: 793 000

Фактические затраты: 848 510

Плановая цена: 428

Фактическая цена: 419,44

Государственная поддержка: 507 850

Доступ к кредитам: 426 039

Влияние лоббирования: 0,99

Другие источники финансирования: 574 802

Частота получения гос. поддержки: 10

Предприятие: Предприятие №6

Плановый объем производства: 3 083

Фактический объем производства: 3 083

Плановые затраты: 1 985 005

Фактические затраты: 2 243 055,65

Плановая цена: 366

Фактическая цена: 380,64

Государственная поддержка: 292 143

Доступ к кредитам: 392 581

Влияние лоббирования: 0,41

Другие источники финансирования: 293 692

Частота получения гос. поддержки: 8

В ходе исследования были использованы следующие формулы и методы, каждый из которых призван выявить различные аспекты финансового состояния предприятий и их возможной подверженности мягким бюджетным ограничениям:

-

Отклонение затрат: Эта формула позволяет оценить, насколько фактические затраты предприятия отклоняются от запланированных. Положительное значение отклонения свидетельствует о перерасходе средств, отрицательное – об экономии. Формула:

-

Отклонение затрат = Фактические затраты - Плановые затратыДанная формула вычисляет разницу между тем, сколько предприятие фактически потратило, и тем, сколько планировало потратить. Это ключевой индикатор эффективности управления затратами.

-

-

Отклонение объема производства: Эта формула позволяет оценить, насколько фактический объем производства предприятия отклоняется от запланированного. Положительное значение отклонения свидетельствует о перевыполнении плана, отрицательное – о недовыполнении. Формула:

-

Отклонение объема производства = Фактический объем производства - Плановый объем производстваЭта формула показывает, насколько успешно предприятие выполняет производственный план. Она помогает выявить проблемы в производственном процессе, управлении запасами и сбыте.

-

-

Отклонение цены: Эта формула позволяет оценить, насколько фактическая цена продукции предприятия отклоняется от запланированной. Положительное значение отклонения свидетельствует о повышении цены, отрицательное – о снижении. Формула:

-

Отклонение цены = Фактическая цена - Плановая ценаЭта формула позволяет оценить, насколько рыночная конъюнктура и ценовая политика предприятия соответствуют плановым значениям. Она помогает выявить факторы, влияющие на ценообразование и конкурентоспособность продукции.

-

-

Доля государственной поддержки в фактических затратах: Эта формула позволяет оценить, какую часть фактических затрат предприятия покрывает государственная поддержка. Высокое значение доли может свидетельствовать о зависимости предприятия от государства и наличии МБО. Формула:

-

Доля государственной поддержки = (Государственная поддержка / Фактические затраты) * 100%Этот показатель отражает степень зависимости предприятия от государственного финансирования. Чем выше доля государственной поддержки, тем больше вероятность наличия мягких бюджетных ограничений.

-

-

Плановая выручка: Эта формула позволяет рассчитать плановую выручку предприятия на основе запланированных показателей объема производства и цены продукции. Формула: Плановая выручка = Плановый объем производства * Плановая цена

-

Плановая выручка = Плановый объем производства * Плановая ценаПлановая выручка является целевым показателем дохода предприятия, который используется для планирования деятельности и оценки результатов.

-

-

Фактическая выручка: Эта формула позволяет рассчитать фактическую выручку предприятия на основе фактических показателей объема производства и цены продукции. Формула:

-

Фактическая выручка = Фактический объем производства * Фактическая ценаФактическая выручка отражает реальный доход предприятия, полученный в результате его деятельности. Сравнение плановой и фактической выручки позволяет оценить эффективность управления продажами и маркетингом.

-

-

Плановая прибыль: Эта формула позволяет рассчитать плановую прибыль предприятия на основе плановой выручки и плановых затрат. Формула:

-

Плановая прибыль = Плановая выручка - Плановые затратыПлановая прибыль является целевым показателем финансового результата предприятия, который используется для планирования деятельности и оценки результатов.

-

-

Фактическая прибыль: Эта формула позволяет рассчитать фактическую прибыль предприятия на основе фактической выручки и фактических затрат. Формула:

-

Фактическая прибыль = Фактическая выручка - Фактические затратыФактическая прибыль отражает реальный финансовый результат предприятия, полученный в результате его деятельности. Сравнение плановой и фактической прибыли позволяет оценить эффективность управления прибылью.

-

-

Отклонение прибыли: Эта формула позволяет оценить, насколько фактическая прибыль предприятия отклоняется от запланированной. Положительное значение отклонения свидетельствует о превышении плановой прибыли, отрицательное – о недостижении плановой прибыли. Формула:

-

Отклонение прибыли = Фактическая прибыль - Плановая прибыльДанная формула показывает, насколько успешно предприятие достигает своих финансовых целей. Отрицательное отклонение может свидетельствовать о проблемах в управлении затратами, продажах или производством.

-

-

Общая сумма финансирования: Эта формула позволяет оценить общий объем финансирования, доступного предприятию из различных источников. Формула:

-

Общая сумма финансирования = Государственная поддержка + Доступ к кредитам + Другие источники финансированияЭтот показатель отражает финансовую устойчивость предприятия и его способность привлекать ресурсы для развития.

-

-

Доля государственной поддержки в общем финансировании: Эта формула позволяет оценить, какую часть общего объема финансирования предприятия составляет государственная поддержка. Высокое значение доли может свидетельствовать о зависимости предприятия от государства и наличии МБО. Формула:

-

Доля гос. поддержки в общем финансировании = (Государственная поддержка / Общая сумма финансирования) * 100%Этот показатель отражает степень зависимости предприятия от государственного финансирования в общей структуре его финансовых ресурсов. Высокая доля государственной поддержки может указывать на наличие мягких бюджетных ограничений.

-

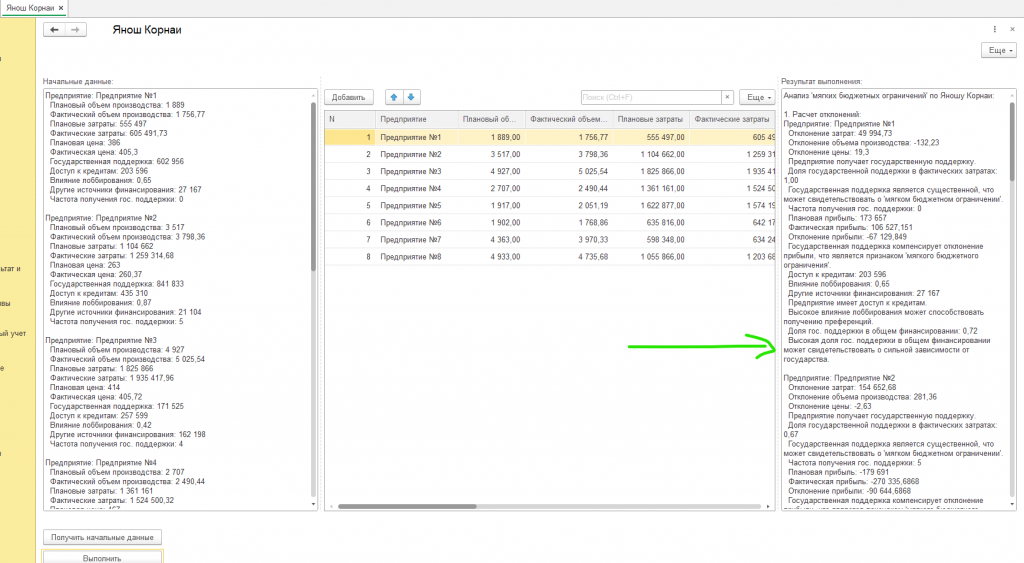

Результат выполнения обработки для 1с 8.3:

Анализ 'мягких бюджетных ограничений' по Яношу Корнаи:

1. Расчет отклонений:

Предприятие: Предприятие №1

Отклонение затрат: 56 822,92

Отклонение объема производства: 76,47

Отклонение цены: 0

Предприятие получает государственную поддержку.

Доля государственной поддержки в фактических затратах: 0,89

Государственная поддержка является существенной, что может свидетельствовать о 'мягком бюджетном ограничении'.

Частота получения гос. поддержки: 10

Высокая частота получения гос. поддержки может указывать на зависимость.

Плановая прибыль: 396 470

Фактическая прибыль: 375 893,86

Отклонение прибыли: -20 576,14

Государственная поддержка компенсирует отклонение прибыли, что является признаком 'мягкого бюджетного ограничения'.

Доступ к кредитам: 385 888

Влияние лоббирования: 0,29

Другие источники финансирования: 458 360

Предприятие имеет доступ к кредитам.

Доля гос. поддержки в общем финансировании: 0,48

Предприятие: Предприятие №2

Отклонение затрат: 285 569,25

Отклонение объема производства: -392,72

Отклонение цены: 21,95

Предприятие получает государственную поддержку.

Доля государственной поддержки в фактических затратах: 0,29

Государственная поддержка является существенной, что может свидетельствовать о 'мягком бюджетном ограничении'.

Частота получения гос. поддержки: 8

Высокая частота получения гос. поддержки может указывать на зависимость.

Плановая прибыль: 251 256

Фактическая прибыль: -107 584,984

Отклонение прибыли: -358 840,984

Государственная поддержка компенсирует отклонение прибыли, что является признаком 'мягкого бюджетного ограничения'.

Доступ к кредитам: 5 914

Влияние лоббирования: 0,27

Другие источники финансирования: 313 140

Предприятие имеет доступ к кредитам.

Доля гос. поддержки в общем финансировании: 0,67

Высокая доля гос. поддержки в общем финансировании может свидетельствовать о сильной зависимости от государства.

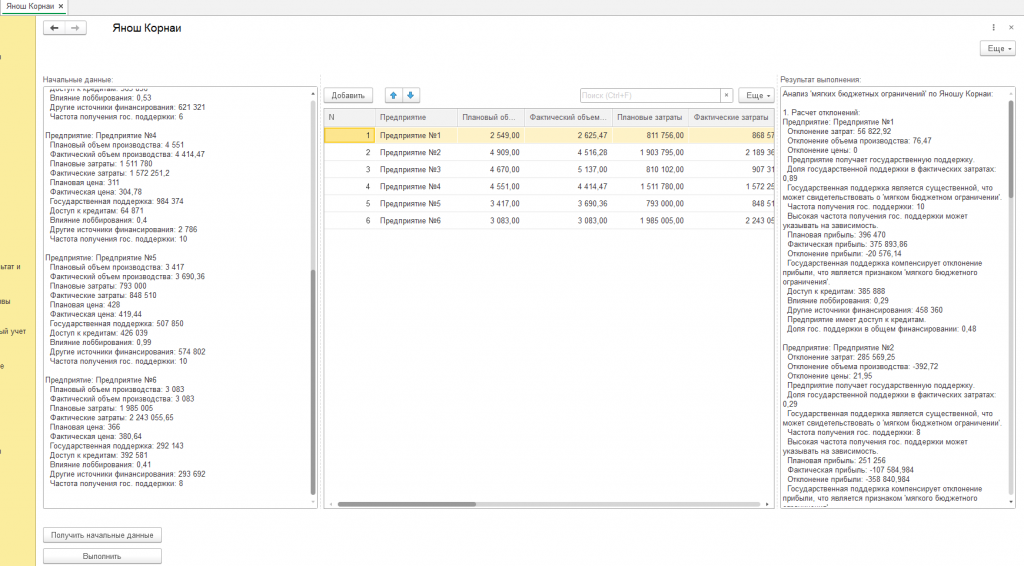

Предприятие: Предприятие №3

Отклонение затрат: 97 212,24

Отклонение объема производства: 467

Отклонение цены: 2,83

Предприятие получает государственную поддержку.

Доля государственной поддержки в фактических затратах: 0,75

Государственная поддержка является существенной, что может свидетельствовать о 'мягком бюджетном ограничении'.

Частота получения гос. поддержки: 6

Высокая частота получения гос. поддержки может указывать на зависимость.

Плановая прибыль: 511 508

Фактическая прибыль: 560 994,47

Отклонение прибыли: 49 486,47

Государственная поддержка компенсирует отклонение прибыли, что является признаком 'мягкого бюджетного ограничения'.

Доступ к кредитам: 363 836

Влияние лоббирования: 0,53

Другие источники финансирования: 621 321

Предприятие имеет доступ к кредитам.

Высокое влияние лоббирования может способствовать получению преференций.

Доля гос. поддержки в общем финансировании: 0,41

Предприятие: Предприятие №4

Отклонение затрат: 60 471,2

Отклонение объема производства: -136,53

Отклонение цены: -6,22

Предприятие получает государственную поддержку.

Доля государственной поддержки в фактических затратах: 0,63

Государственная поддержка является существенной, что может свидетельствовать о 'мягком бюджетном ограничении'.

Частота получения гос. поддержки: 10

Высокая частота получения гос. поддержки может указывать на зависимость.

Плановая прибыль: -96 419

Фактическая прибыль: -226 809,0334

Отклонение прибыли: -130 390,0334

Государственная поддержка компенсирует отклонение прибыли, что является признаком 'мягкого бюджетного ограничения'.

Доступ к кредитам: 64 871

Влияние лоббирования: 0,40

Другие источники финансирования: 2 786

Предприятие имеет доступ к кредитам.

Доля гос. поддержки в общем финансировании: 0,94

Высокая доля гос. поддержки в общем финансировании может свидетельствовать о сильной зависимости от государства.

Предприятие: Предприятие №5

Отклонение затрат: 55 510

Отклонение объема производства: 273,36

Отклонение цены: -8,56

Предприятие получает государственную поддержку.

Доля государственной поддержки в фактических затратах: 0,60

Государственная поддержка является существенной, что может свидетельствовать о 'мягком бюджетном ограничении'.

Частота получения гос. поддержки: 10

Высокая частота получения гос. поддержки может указывать на зависимость.

Плановая прибыль: 669 476

Фактическая прибыль: 699 374,5984

Отклонение прибыли: 29 898,5984

Государственная поддержка компенсирует отклонение прибыли, что является признаком 'мягкого бюджетного ограничения'.

Доступ к кредитам: 426 039

Влияние лоббирования: 0,99

Другие источники финансирования: 574 802

Предприятие имеет доступ к кредитам.

Высокое влияние лоббирования может способствовать получению преференций.

Доля гос. поддержки в общем финансировании: 0,34

Предприятие: Предприятие №6

Отклонение затрат: 258 050,65

Отклонение объема производства: 0

Отклонение цены: 14,64

Предприятие получает государственную поддержку.

Доля государственной поддержки в фактических затратах: 0,13

Государственная поддержка не является существенной.

Частота получения гос. поддержки: 8

Высокая частота получения гос. поддержки может указывать на зависимость.

Плановая прибыль: -856 627

Фактическая прибыль: -1 069 542,53

Отклонение прибыли: -212 915,53

Государственная поддержка компенсирует отклонение прибыли, что является признаком 'мягкого бюджетного ограничения'.

Доступ к кредитам: 392 581

Влияние лоббирования: 0,41

Другие источники финансирования: 293 692

Предприятие имеет доступ к кредитам.

Доля гос. поддержки в общем финансировании: 0,30

Общие выводы:

- Анализ отклонений позволяет выявить предприятия, которые не достигают плановых показателей.

- Наличие и существенность государственной поддержки, а также частота ее получения может указывать на 'мягкие бюджетные ограничения'.

- Необходимо анализировать, компенсирует ли государственная поддержка убытки предприятий.

- Важно учитывать влияние других факторов, таких как доступ к кредитам и лоббирование.

- Размер гос. поддержки относительно других источников финансирования также является важным показателем зависимости от государства.

Начальные данные и результаты анализа демонстрируют наличие признаков мягких бюджетных ограничений у ряда предприятий. Рассмотрим подробнее полученные результаты.

Предприятие №1 демонстрирует явные признаки МБО. Отклонение затрат, отклонение прибыли, доля государственной поддержки в фактических затратах, частота получения гос. поддержки и доля гос. поддержки в общем финансировании все указывают на это. Высокая доля государственной поддержки в фактических затратах и высокая частота ее получения указывают на сильную зависимость предприятия от государства. Несмотря на перерасход затрат и недостижение плановой прибыли, предприятие получает значительную государственную поддержку, которая компенсирует убытки. Это создает стимулы для неэффективного управления затратами и снижает мотивацию к повышению прибыльности.

Предприятие №2 также демонстрирует признаки МБО. Отклонение затрат, отклонение прибыли, доля государственной поддержки в фактических затратах, частота получения гос. поддержки и доля гос. поддержки в общем финансировании также говорят об этом. Значительный перерасход затрат и недостижение плановой прибыли компенсируются государственной поддержкой. Высокая доля государственной поддержки в общем финансировании свидетельствует о сильной зависимости предприятия от государства.

Анализ данных показывает, что предприятия, получающие значительную государственную поддержку, демонстрируют признаки МБО, такие как перерасход затрат, недостижение плановой прибыли и высокая зависимость от государственного финансирования.

Проведенное исследование подтверждает актуальность теории мягких бюджетных ограничений Яноша Корнаи для понимания системных проблем, препятствующих эффективному функционированию рыночных механизмов. Результаты анализа сгенерированных данных на примере предприятий демонстрируют наличие признаков МБО у предприятий, получающих значительную государственную поддержку.

Государственная поддержка, доступ к кредитам, влияние лоббирования и структура финансирования оказывают значительное влияние на финансовые результаты предприятий и могут способствовать возникновению и распространению МБО.

Для снижения негативных последствий МБО необходимо сократить объемы государственной поддержки, оказываемой предприятиям, и повысить ее адресность и эффективность. Развивать рыночные институты, такие как банковская система, фондовый рынок и система корпоративного управления, чтобы облегчить доступ предприятий к рыночному финансированию. Повысить прозрачность и подотчетность государственных органов, принимающих решения о выделении государственной поддержки. Создать равные условия для всех предприятий, независимо от их формы собственности и политических связей. Усилить контроль за использованием государственной поддержки и пресекать коррупцию. Снижение МБО позволит повысить эффективность экономики, стимулировать инновации и создать условия для устойчивого экономического роста.

Заключение

Теория мягких бюджетных ограничений Яноша Корнаи остается актуальной и востребованной для анализа современных экономических процессов. Проведенное исследование подтверждает наличие признаков МБО на примере предприятий и демонстрирует необходимость проведения целенаправленной политики по снижению негативных последствий этого феномена.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт