В последние годы вопросы, связанные с межрасчетными выплатами, стали особенно актуальными для бухгалтеров и финансовых специалистов. Межрасчетные выплаты представляют собой доходы, которые выплачиваются работникам в период между основными расчетными периодами, и они могут возникать по различным причинам. К ним относятся, например, разовые начисления, премии, выплаты за простои, командировочные расходы, отпускные, больничные листы, материальная помощь и другие.

Межрасчетные выплаты представляют собой особую категорию доходов, которые начисляются и выплачиваются сотрудникам вне стандартных расчетных периодов, таких как месячные выплаты заработной платы. Эти выплаты могут быть обусловлены различными факторами, включая премии за достижения, разовые начисления и компенсации, которые не входят в регулярную зарплатную практику.

Важно отметить, что с 2023 года в законодательстве России, в частности в Налоговом кодексе, произошли значительные изменения, касающиеся порядка начисления и удержания налога на доходы физических лиц (НДФЛ) с межрасчетных выплат.

Межрасчетные документы конфигурации 1С: Зарплата и управление персоналом

Рассмотрим подробнее виды межрасчетных выплат и нюансы их налогообложения в конфигурации 1С: Зарплата и управление персоналом.

К межрасчетным выплатам относятся разнообразные виды доходов, начисляемых сотрудникам вне графика стандартных зарплатных выплат. Это могут быть:

• Премии: Как одна из наиболее распространенных форм межрасчетных выплат, могут быть как разовыми, так и регулярными. Они служат стимулом для сотрудников, побуждая их к более эффективной работе. Например, премия за выполнение конкретного проекта может быть выплачена по окончании этого проекта, в то время как премия за выслугу лет может начисляться ежегодно. При этом важно учитывать, что разные виды премий могут подлежать различному налогообложению. Например, в случае премии за выслугу лет, налоговые ставки могут отличаться от тех, что применяются к премиям за выполнение конкретных задач или проектов. Важно учитывать, что разные виды премий могут иметь различное налоговое оформление. Например, премия за выслугу лет может облагаться налогом по особым правилам, отличным от премии за выполнение конкретного проекта.

• Разовые начисления: Это выплаты, которые не связаны с регулярной заработной платой. К ним можно отнести материальную помощь, компенсации за моральный ущерб (например, если такое решение было вынесено судом), а также выплаты по гражданско-правовым договорам, которые не относятся к трудовой деятельности. Важно правильно выбрать код дохода для таких начислений, так как это напрямую влияет на налогообложение. Например, материальная помощь может облагаться налогом по определенным правилам, отличным от других видов.

• Компенсации: Компенсации также могут относиться к межрасчетным выплатам. Они могут включать выплаты за простой, отстранение от работы по вине работодателя, использование личного транспорта в служебных целях и командировочные расходы, превышающие установленные нормы. Однако не все компенсации освобождаются от налогообложения. Например, компенсация за использование личного автомобиля может облагаться налогом, если она превышает установленный лимит. Важно понимать, что налоговые последствия могут варьироваться в зависимости от конкретной ситуации и характера компенсации.

• Выплаты, связанные с временной нетрудоспособностью: Это больничные листы, оплата дней ухода за детьми-инвалидами. Эти выплаты частично или полностью освобождаются от налогообложения в зависимости от причин нетрудоспособности и законодательства.

• Выплаты, связанные с отпуском: Оплата отпускных, компенсация за неиспользованный отпуск. Порядок налогообложения стандартен, за исключением случаев, когда отпускные выплачиваются в повышенном размере (например, дополнительные отпуска).

• Командировочные расходы: Выплаты, связанные с командировками, включая суточные, оплату проезда и проживания. Важно отметить, что суточные, оплачиваемые в пределах установленных норм, не облагаются НДФЛ. Превышение норм подлежит налогообложению.

• Выплаты бывшим сотрудникам: Выплаты, производимые после увольнения сотрудника, например, выплата компенсации за неиспользованный отпуск, расчетные, выплаты по искам.

• Доходы в натуральной форме: Предоставление сотруднику товаров, услуг или имущества в качестве вознаграждения. Это может быть корпоративная связь, пользование служебным автомобилем, предоставление жилья. В этом случае налогооблагаемая база определяется на основании рыночной стоимости предоставленных благ.

• Дивиденды: Выплаты доходов акционерам. Облагаются налогом по специальным ставкам.

• Призы, подарки: Выплаты в виде призов, подарков, материальной помощи (превышение установленных норм) облагаются НДФЛ.

• Начисления по договорам ГПХ: Выплаты физическим лицам по договорам гражданско-правового характера (ГПХ) — это отдельная категория, которая также может попадать под межрасчетные выплаты, если они производятся вне установленного графика. Налогообложение зависит от типа договора и вида выполненных работ.

Изменения в налогообложении межрасчетных выплат с 2023 года

Ключевое изменение с 2023 года – это обязательное исчисление и удержание НДФЛ с большинства межрасчетных выплат в момент их начисления, независимо от установленной учетной политики организации и сроков фактической выплаты. Это означает, что налогообложение происходит в месяц начисления, а не в месяц выплаты, как это могло быть раньше.

Исключение составляют некоторые выплаты, например, компенсация за командировку (суточные в пределах норм). Дата фактического получения дохода определяется как день выплаты, включая перечисление на банковский счет.

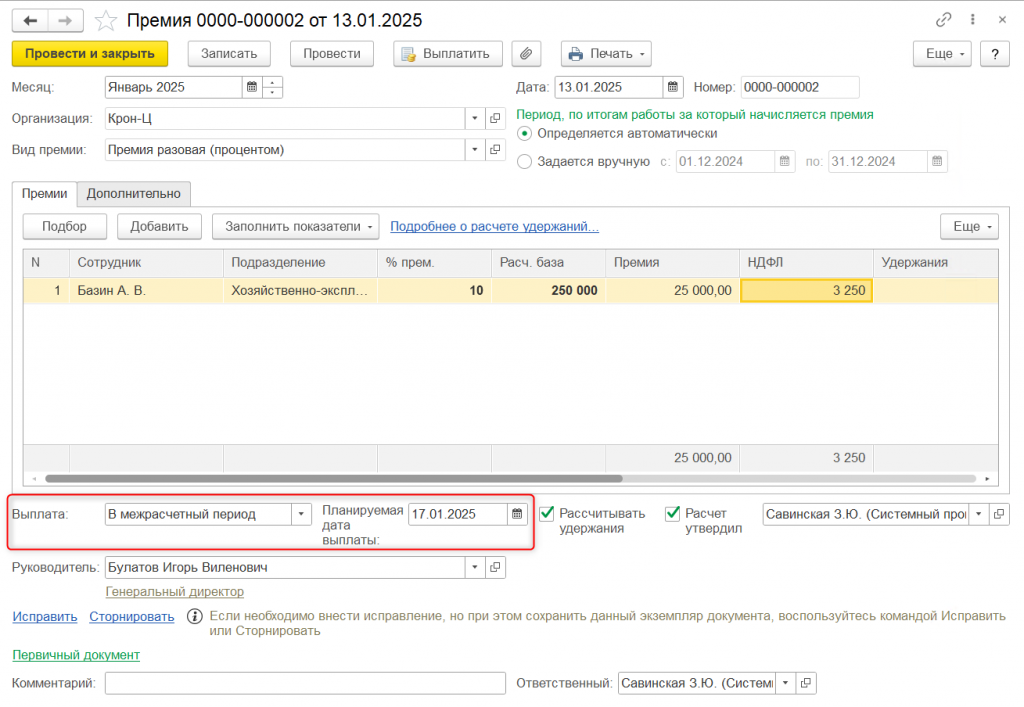

В программном обеспечении для учета заработной платы это отражается в автоматическом исчислении НДФЛ в документах, отражающих межрасчетные выплаты. Ранее существовала возможность отложить удержание НДФЛ до следующего расчетного периода, теперь эта возможность в большинстве случаев исключена.

Планируемая дата выплаты становится обязательным полем для заполнения. Если дата выплаты приходится на период после 31 декабря 2022 года, поля расчета НДФЛ отображаются автоматически.

Рисунок 1. Документ «Премия»

В целом, правильное налогообложение межрасчетных выплат требует тщательного учета всех нюансов законодательства и использования специализированных программных средств для автоматизации процесса. Неправильное оформление может привести к налоговым штрафам и проблемам с налоговыми органами.

Фактическая дата выплаты

В процессе учета доходов, выплачиваемых в межрасчетный период, важным аспектом является правильное определение даты фактического получения дохода. Эта дата изначально устанавливается на основе предполагаемой даты выплаты, которая указывается в соответствующих документах.

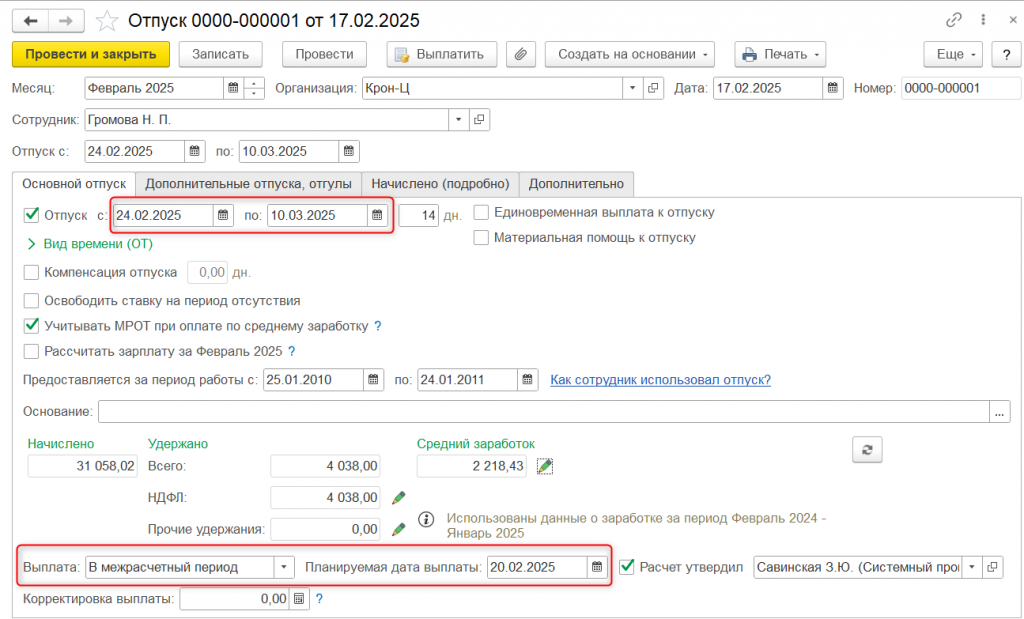

Чтобы лучше понять, как это работает, рассмотрим пример с расчетом отпускных. Предположим, сотрудник планирует взять отпуск с 24 февраля 2025 года по 10 марта 2025 года.

Рисунок 2. Документ «Отпуск»

В документе, который оформляется для учета отпускных, под названием «Отпуск», поле «Планируемая дата выплаты» автоматически заполняется датой, которая на три дня меньше даты начала отпуска, то есть 20 февраля 2025 года. Это делается для того, чтобы обеспечить своевременную выплату средств перед началом отпуска.

Однако пользователю предоставляется возможность изменить эту дату в случае необходимости. Если дата начала отпуска изменяется, то дата выплаты также автоматически обновляется в соответствии с новыми данными.

В других документах, связанных с выплатами, по умолчанию указывается дата, следующая за текущей датой на компьютере. Это позволяет избежать ошибок, связанных с ручным вводом даты, и упрощает процесс оформления выплат. Например, если бухгалтерия готовит документы для выплаты зарплаты, то система автоматически предложит дату, которая соответствует текущему моменту.

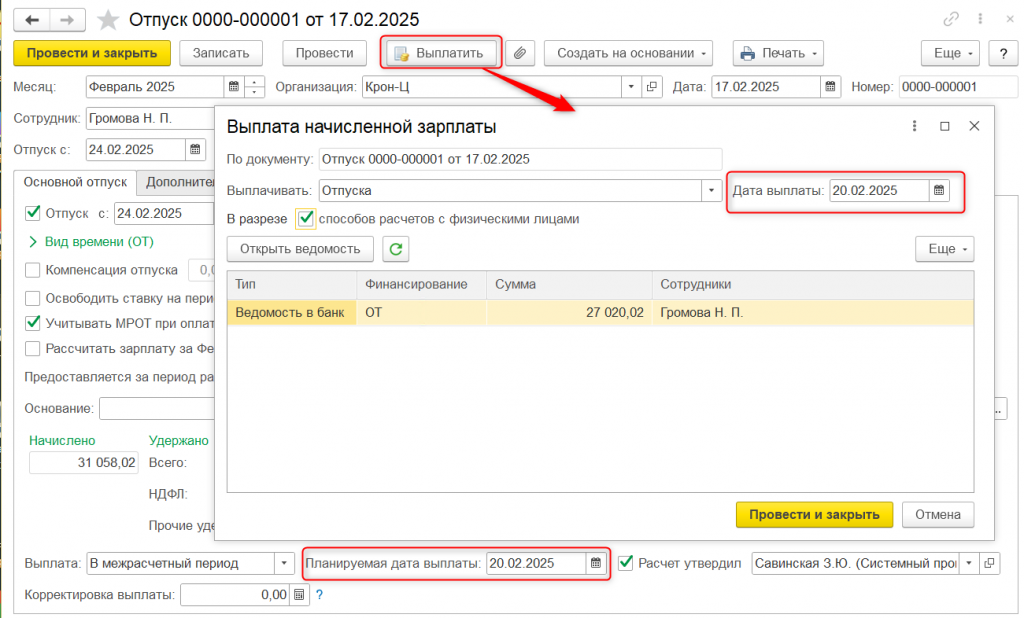

Создание документа на выплату межрасчетного дохода может быть выполнено непосредственно из документа, который инициирует выплату. Для этого существует кнопка «Выплатить», которая упрощает процесс и позволяет избежать лишних действий.

Рисунок 3. Формирование выплаты на основании документа «Отпуск»

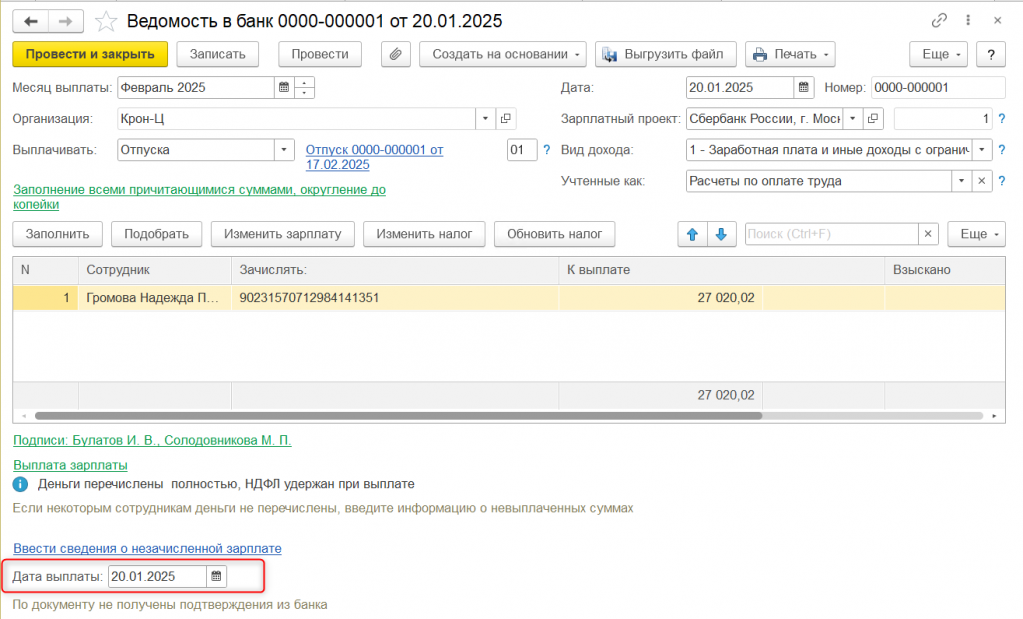

При этом в документах, таких как «Ведомость в банк», «Ведомость в кассу», «Ведомость через раздатчика» и «Ведомость на счета», фактическая дата получения дохода уточняется автоматически в поле «Дата выплаты», расположенном в нижней части документа. Это поле предназначено для случаев, когда фактическая дата выплаты отличается от ранее запланированной в документе начисления. Такой подход позволяет избежать необходимости возвращаться в документ начисления для уточнения даты выплаты, что экономит время и снижает риск ошибок.

Рисунок 4. Документ «Ведомость в банк»

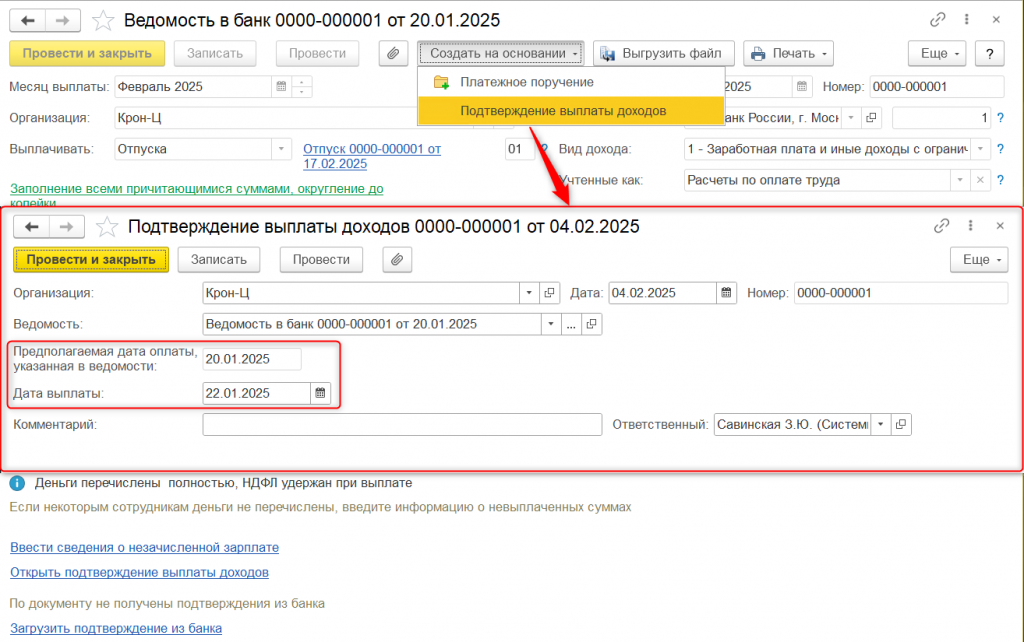

Однако иногда может случиться так, что реальная дата выплаты средств по ведомости отличается как от указанной в самой ведомости, так и от запланированной даты. Если в такой ситуации изменить дату в ведомости уже невозможно, то можно воспользоваться документом под названием «Подтверждение выплаты доходов». Этот документ можно создать на основании ведомости, что делает процесс коррекции данных более удобным. В документе «Подтверждение выплаты доходов» для выбранной ведомости можно указать реальную дату, на которую были произведены выплаты. Эта дата станет официальной датой получения соответствующего дохода.

Рисунок 5. Документ «Подтверждение выплаты доходов»

Удержание НДФЛ в 1С

Помимо учета, исчисленного НДФЛ в программе ведется учет фактически удержанного налога. Согласно действующих норм НК РФ налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226.

В программе 1С: Зарплата и управление персоналом удержание налога выполняется при проведении документов выплаты заработной платы:

• «Ведомость в банк»;

• «Ведомость в кассу»;

• «Ведомость через раздатчика»;

• «Ведомость на счета».

Дата удержания налога в учете будет отражаться также датой, указанной в поле «Дата выплаты».

Исходя из вышеизложенного видно, что система позволяет сохранять точность учета и обеспечивает прозрачность в расчетах.

Важно отметить, что правильное оформление всех этих документов имеет большое значение для бухгалтерского учета и налоговой отчетности. Ошибки в датах могут привести к несоответствиям в отчетах, что, в свою очередь, может вызвать вопросы со стороны налоговых органов. Поэтому автоматизация процессов и возможность корректировки данных являются ключевыми аспектами работы бухгалтерии.

Кроме того, необходимо учитывать, что в зависимости от специфики компании и внутренней политики, могут применяться различные правила и процедуры, касающиеся начисления и выплаты доходов. Например, в некоторых организациях могут быть установлены дополнительные проверки и согласования, которые также влияют на сроки и порядок выплат.

Таким образом, система учета доходов и автоматизация процесса выплаты межрасчетных доходов являются важными составляющими эффективного управления финансами компании. Это позволяет не только сократить время на обработку документов, но и повысить точность расчетов, что в конечном итоге способствует более эффективному финансовому планированию и управлению ресурсами.

Вступайте в нашу телеграмм-группу Инфостарт