Обновление программы 1С:Бухгалтерия до версии 3.0.142 принесло существенные коррективы в методику учета дополнительных расходов, связанных с приобретением товаров. Эти изменения коренным образом повлияли на механизм подбора партий товаров при их списании, что, в свою очередь, значительно улучшило функциональность и точность ведения бухгалтерского учета. Главным образом, это обновление устранило проблему, которая ранее доставляла немало хлопот бухгалтерам.

Речь идет о возникновении остатков по партиям дополнительных расходов в регистре накопления «Раздельный учет НДС». В предыдущих версиях программы при списании товаров система сталкивалась с трудностями в распределении этих остатков, которые зачастую были незначительными – всего лишь несколько копеек. Однако, даже такие минимальные несоответствия вносили существенные искажения в расчеты НДС, усложняли процесс обработки данных и увеличивали время, затрачиваемое на ведение бухгалтерского учета. Это создавала дополнительные трудности для бухгалтерской службы, требуя дополнительной проверки и ручной корректировке данных. Подобные ситуации не только занимали драгоценное время, но и увеличивали риск возникновения ошибок в отчетности.

Регистр накопления «Раздельный учет НДС» в 1С:Бухгалтерия 8 является центральным элементом для ведения раздельного учета НДС. В этом регистре хранится вся необходимая информация о суммах НДС, начисленных по приобретенным товарам, работам, услугам и другим активам. Каждая операция поступления товаров или услуг отражается в регистре записью с типом движения «Приход», а списание – записью с типом движения «Расход». При этом каждая запись содержит подробную информацию о списанных или поступивших ценностях, включая детализацию по партиям.

Такой подход обеспечивает максимально прозрачный и детальный контроль за движением товаров и расчетами НДС. Проблема некорректного распределения остатков по партиям дополнительных расходов была связана с алгоритмом подбора партий при списании. В старых версиях программы этот алгоритм не всегда корректно учитывал незначительные остатки, что приводило к их накоплению в регистре «Раздельный учет НДС». Эти остатки, хоть и были минимальны по сумме, создавали дисбаланс и приводили к неточностям в расчетах НДС. Они могли накапливаться со временем, усложняя анализ данных и увеличивая вероятность возникновения ошибок в финансовой отчетности.

Обновление в версии 3.0.142 решило эту проблему путем оптимизации алгоритма подбора партий товаров при списании. Ключевое изменение заключается в обязательном применении метода ФИФО для определения последовательности списания товаров. Это нововведение, вступившее в силу 01.10.2023 г., является безусловным и не требует каких-либо дополнительных настроек учетной политики. Прежние пользовательские настройки учетной политики, касающиеся выбора метода списания, попросту игнорируются программой в пользу жестко заданного алгоритма ФИФО. Разработчики позиционируют это изменение как шаг к упрощению бухгалтерского учета и процесса учета и списания сопутствующих расходов, связанных с приобретением товаров.

Преимущества новой методики учета дополнительных расходов в конфигурации 1С:Бухгалтерия 8 на практическом примере

Для более детального понимания рассмотрим преимущества новой методики учета дополнительных расходов на примере.

Предположим, ООО «Омега» применяет раздельный учет НДС по способам учета, а товары оцениваются в учете по средней стоимости при списании. 05.08.23 г. организация закупила 100 шт. товара «Печенье Шоколадное» на сумму 12000 руб. (в т.ч. НДС 20%), на следующий день 06.08.23 г. были учтены дополнительные расходы на закупку печенья на сумму 2000 руб. (в т.ч. НДС 20%), а 07.08.23 г. еще одни расходы – на сумму 500 руб. (без НДС). ООО «Омега» 04.09.23 г. продала 30 шт. печенья на сумму 7200 руб. (в т.ч. НДС 20%), 14.09.23 г. – 60 шт. на сумму 14400 руб. (в т.ч. НДС 20%), 25.09.23 г. – 10 шт. на сумму 2400 руб. (в т.ч. НДС 20%).

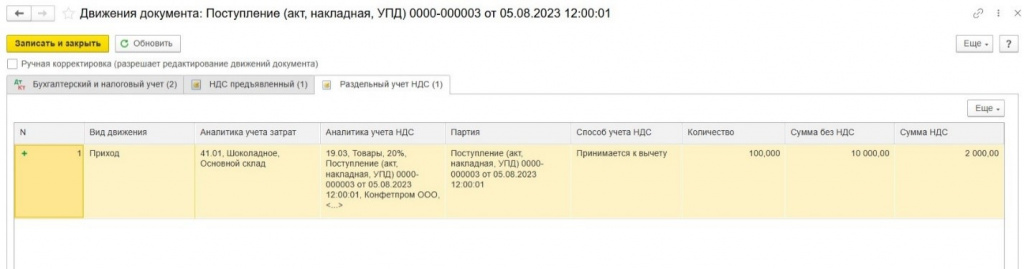

Приобретение товара «Печенье Шоколадное» 05.08.2023 г. отражается в регистре накопления «Раздельный учет НДС» с типом движения «Приход».

Движение документы: Поступление

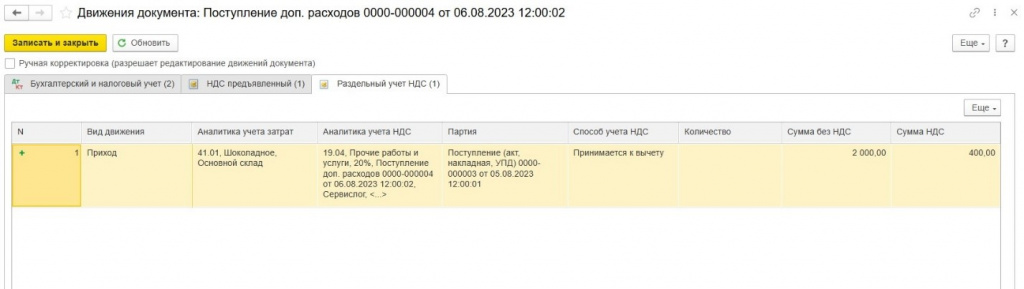

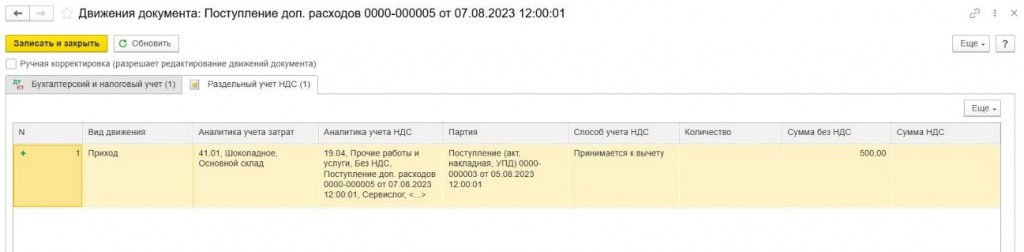

Поступление дополнительных расходов 06.08.23 г. и 07.08.23 г. также будет отражаться в регистре накопления с типом движения «Приход» (рис. 2 и 3).

Движение документа: Поступление дополнительных расходов

Движение документа: Поступление дополнительных расходов

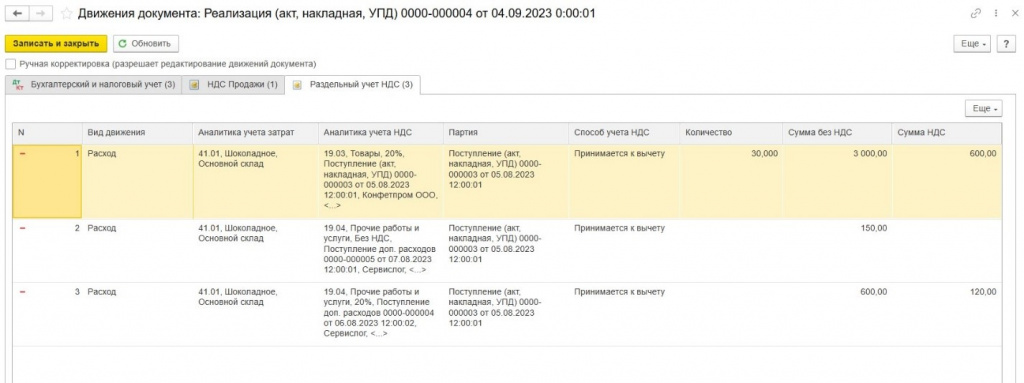

Операции по реализации печенья автоматически фиксируются в регистре с типом движения «Расход», при этом для корректного учета дополнительных расходов, связанных с приобретением этого печенья, используется специальный алгоритм, основанный на коэффициенте списания. Расчет дополнительных расходов производится методом распределения, основанном на пропорциональном соотношении количества реализованного товара к общему остатку на складе. Коэффициент списания вычисляется как отношение количества реализованного товара к общему количеству товара, имеющегося на складе в момент совершения операции.

В нашем примере, операции при продаже печенья 04.09.23 г. в регистр «Раздельный учет НДС» будут записаны следующим образом:

Движение документа: Реализация

Теперь рассмотрим механизм списания дополнительных расходов по данной реализации. Коэффициент списания будет равен 30/100 или 0,3. Определяем сумму списания дополнительных расходов путем умножения суммы расходов по каждому документу на коэффициент списания: по документу от 06.08.23 г. списание составит 600 руб. (2000 руб.*0,3), а по документу от 07.08.23 г. – 150 руб. (500 руб.*0,3). Эта сумма добавляется к первоначальной себестоимости товара, формируя полную себестоимость реализованной партии печенья.

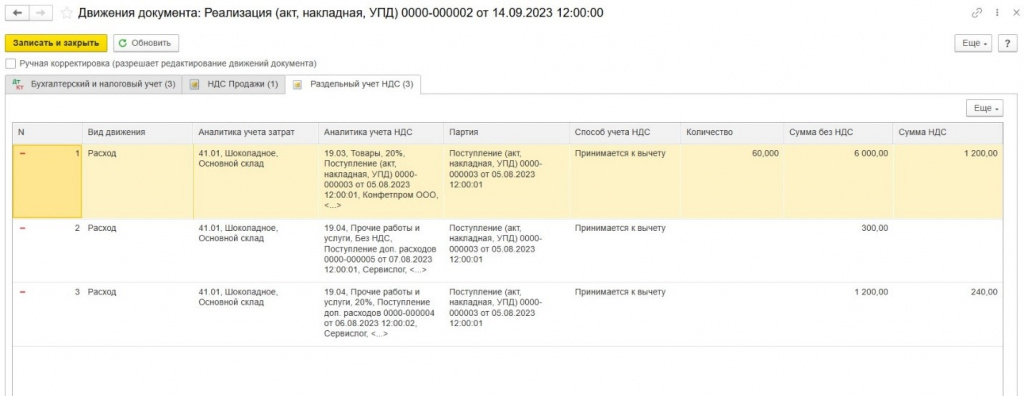

Рассмотрим другую реализацию, осуществленную 14.09.23 г.:

Движение документа: Реализация

Для расчета списания дополнительных расходов определяется новый коэффициент списания с учетом остатка товара на складе после предыдущей реализации. Коэффициент списания составит 60/70, а сумма дополнительных расходов от 06.08.23 г. – 1200 руб. (1400 руб.*60/70), и от 07.08.23 г. – 300 руб. (350 руб.*60/70).

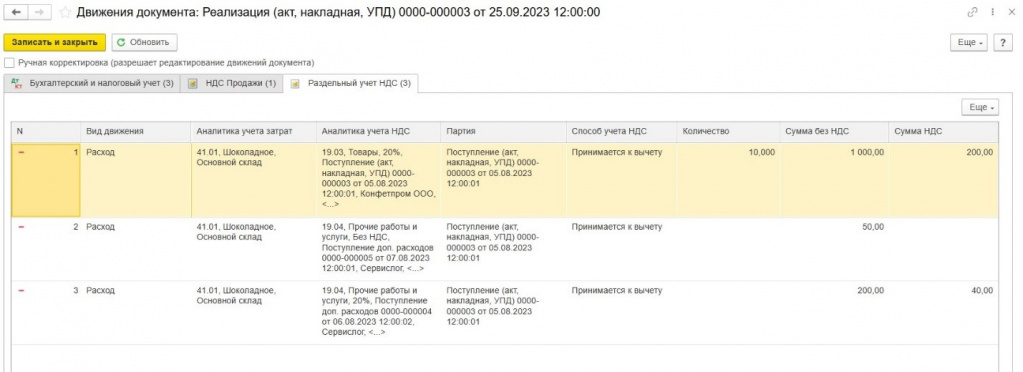

Следующая реализация печенья произведена 25.09.23 г.:

Движение документа: Реализация

В этом случае коэффициент списания также рассчитается заново и составит 1 (10/10), а сумма дополнительных расходов от 06.08.23 г. – 200 руб. (200 руб.*1), и от 07.08.23 г. – 50 руб. (50 руб.*1).

В нашем случае все суммы списаний уравновешиваются и остатки по ним в регистре накопления «Раздельный учет НДС» отсутствуют. Следует отметить, что данный подход демонстрирует интересный момент: коэффициент списания расходов может принимать значение в виде бесконечной дроби. Это приводит к тому, что суммы округляются, и в регистре возникают неучтенные остатки расходов, а стоимость товара вся уже списана.

Для решения указанной проблемы были внесены изменения в программу 1С:Бухгалтерия 8, касающиеся подбора партий товаров.

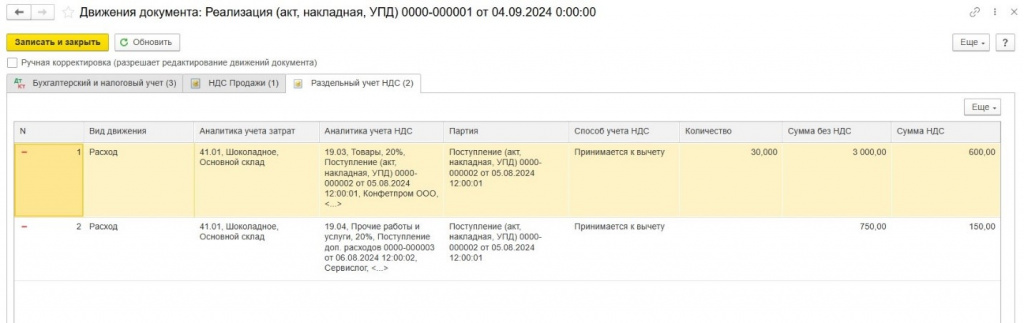

Проанализируем работу нового алгоритма, основываясь на рассмотренном выше примере, но уже в 2024 году. Предположим, сохраняются все первоначальные условия, касающиеся поступления товаров и дополнительных расходов. Однако обратим внимание на принципиальное отличие в формировании записей в регистре «Раздельный учет НДС» при оформлении реализации товаров от 04.09.24 г. Это визуальное отличие напрямую свидетельствуют об изменении логики работы программы в части списания расходов.

Движение документа: Реализация

На первом этапе определяется фактическое количество печенья на складе (30 шт.) и совокупная сумма дополнительных расходов (2500 руб.). Сумма расходов, подлежащая списанию, составит 750 руб. (2500 руб.*0,3). Согласно методу ФИФО первыми будут списываться дополнительные расходы от 06.08.24 г.

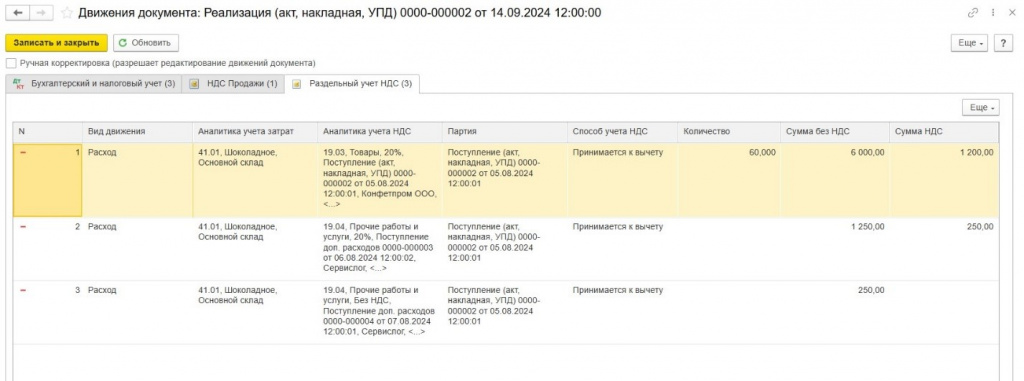

Записи в регистре по реализации печенья от 14.09.24 г. представлены на рисунке:

Движение документа: Реализация

Фактическое наличие печенья на складе 70 шт., остаток дополнительных расходов на момент продажи печенья 1750 руб. Сумма расходов, подлежащая списанию, составит 1500 руб. (1750 руб.*60/70). По новой методике будут полностью списаны дополнительные расходы от 06.08.24 г. - 1250 руб., а от 07.08.24 г. – 250 руб.

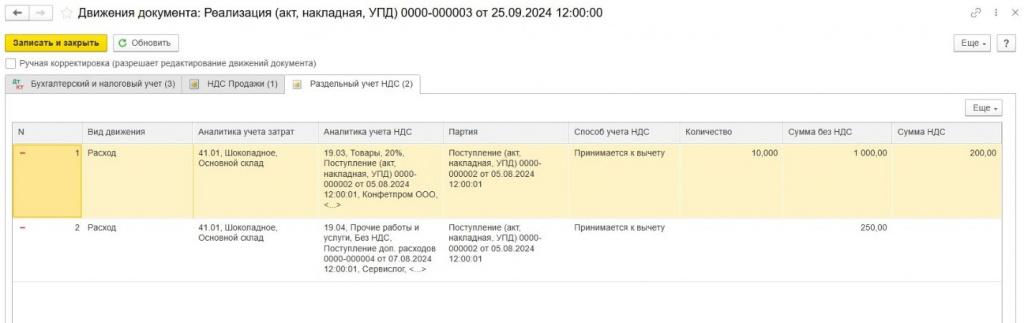

При реализации печенья от 25.09.24 г. также сформируются записи в регистре накопления:

Движение документа: Реализация

При этом на складе товара в наличии остается 10 шт. и остаток дополнительных расходов – 250 руб. Сумма расходов, которая должна быть списана, составит – 250 руб. (250 руб.*10/10). Это означает, что вся оставшаяся сумма дополнительных расходов от 07.08.24 г. может быть списана.

Таким образом, представленный алгоритм гарантирует, что каждая партия дополнительных расходов списывается с точностью до копейки. Это означает, что пока не спишется более ранняя партия дополнительных расходов, более поздняя партия не будет списана. Такой подход обеспечивает строгий и прозрачный учет дополнительных расходов, что является важным аспектом для организации с раздельным учетом НДС. Обновление программы в версии 3.0.142 устранило критическую проблему, которая ранее вызывала сложности и дополнительные затраты времени и ресурсов в процессе учета.

В заключении можно сказать, что программа 1С:Бухгалтерия 3.0 с учетом всех последних изменений предоставляет пользователям мощнейшие инструменты для ведения раздельного учета НДС.

Вступайте в нашу телеграмм-группу Инфостарт