Традиционно «бухгалтера» без восторга относятся к расширению производственного учета, хотя и ЦФУ и МВЗ и Standart Costing и ABC Costing и другие костинги уже давно являются неотъемлемыми частями бухгалтерского учета. МСФО на пороге и применение стандарта IFRS-8 «Операционные сегменты» прямо побуждает бухгалтеров расширять производственный учет. В этой связи, отсутствие полноценного модульного «конструктора» с гибким планом счетов на базе стандартной 1С:Бухгалтерия не способствует конкурентоспособности 1С.

Формальное представление обязательств отражается в контрактах (договорах), нарядах и заказах, гарантиях или распоряжениях. Жизненный цикл обязательств состоит из стадий инициации, формализации, операций и завершения. Операционная стадия обычно хорошо отражается в бухгалтерском учете, но в целом жизненный цикл обязательств виден только в управленческом учете.

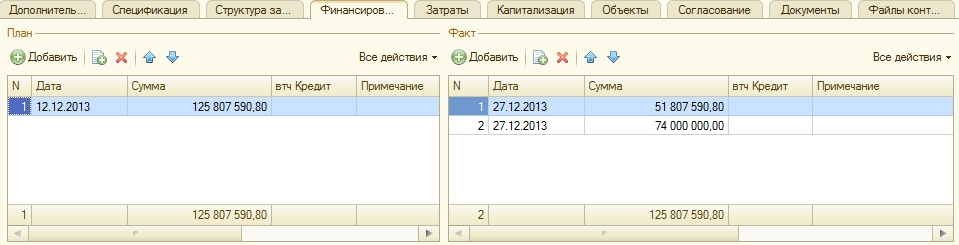

Сложившаяся методология отражения хозяйственных операций связанных с исполнением обязательств выделяет три группы операций: операции финансирования процесса выполнения обязательств; операции регистрации произведенных в процессе исполнения обязательств затрат; и операции капитализации затрат свидетельствующие об изменении состояния активов ОС и НМА. Аналогично и управление обязательствами включает в себя планирование и контроль исполнения обязательств по финансированию, по выполнению работ и получению затрат, а также по капитализации затрат.

Так в чем проблема? Проблема заключается в разных концепциях процесса учета и целей учета в финансовом и управленческом учете. В традиционном финансовом учете, поддерживаемом 1С, бухгалтера в первую очередь заботятся расчетами с контрагентами, а сами договора они видят сквозь призму примитивного справочника «Договоры контрагентов». Хотя именно контракты, а не контрагенты отражают специфику видов и сегментов деятельности компании.

При этом предполагается, что где-то рядом стоит совершенная управленческая система управления договорами, которая чудесным образом получает информацию о фактах расчетов в разрезе договоров и дает бухгалтерам «правильные» указания по отражения текущих операций и созданию резервов. А если не стоит? Тогда …

Понятно, что законодатель допускает существование и устных договоренностей, но и при этом существуют планы, которые концентрируют все принятые решения. Так почему же бухгалтер должен быть слепым?

Как это устроено? В качестве инструментальной системы используется 1С:Бухгалтерия 3.0, 1С: Консолидация 2.0 и Excel. Основу информационной системы составляет система бухгалтерского учета, в которой финансовый учет регулируется стандартами МСФО, а производственный внутрифирменными процедурами на основе принципов МСФО.

Для управления обязательствами компании бухгалтерская система финансового учета выступает как поставщик надежной и достоверной информации, регулярно проверяемой аудиторами. В Excel осуществляется текущее, среднесрочное и долгосрочное планирование на укруп ненном уровне представления хозяйственных операций, а также анализ и прогнозирование. Кроме того, Excel выполняет функции универсального интерфейса с другими системами управления. Связь Excel и 1С реализована через протоколы ADO.

ненном уровне представления хозяйственных операций, а также анализ и прогнозирование. Кроме того, Excel выполняет функции универсального интерфейса с другими системами управления. Связь Excel и 1С реализована через протоколы ADO.

Исходя из необходимости концентрации внимания операторов и менеджеров все осноные справочники, документы и отчеты по текущему управлению обязательствами сосредоточены в отдельной подсистеме «Контракты и контрагенты». Основу составляет модернизированный справочник «Договоры контрагентов». Стандартные реквизиты сохранены без изменений для обеспечения совместимости с типовыми функциями 1С:Бухгалтерия. Дополнительные реквизиты обеспечивают синхронизацию с внешними подсистемами, а также существенно расширяют типовой функционал.

Система связанных справочников «Подпрограммы», «Проекты программы» и «Договоры контрагентов» реализует систему трехуровневого управления широким спектром обязательств через механизм ограничения (лимитирования) производимых затрат на верхних двух уровнях. Подпрограммы определяют систему долгосрочных целей, проекты характеризуют структуру этих целей, а контракты являются основными реализационными единицами обеспечивающими достижение программируемых результатов.

Все документы отражающие в финансовом учете операции связанные с выполнением договорных обязательств регистрируются стандартным механизмом 1С:Бухгалтерия – «Критерии отбора». Для каждого контракта в обработчике событий формы элемента «Договоры контрагента» - «ПриСозданииНаСервере» запросом выбираются соответствующие записи из таблицы «Критерии отбора» и помещаются в таблицу

«Документы».

«Документы».

Там же происходит разбор списка активных документов отражающих процессы финансирования, производства затрат и их капитализации с заполнением соответствующих таблиц фактическими данными. В форме списка реализован аналогичный механизм обновления состояния всех контрактов принудительно через соответствующую команду.

Файлы с документами контракта храниться в отдельных папках. Доступ к данным со стороны Контракта осуществляется через таблицу ссылок «Файлы». Другие пользователи получают доступ к этим файлам через обычные процедуры операционной системы. Опыт хранения файлов в хранилище никаких положительных эмоций не оставил. Поэтому пришлось вернуться к старой надежной файловой системе.

Файлы с документами контракта храниться в отдельных папках. Доступ к данным со стороны Контракта осуществляется через таблицу ссылок «Файлы». Другие пользователи получают доступ к этим файлам через обычные процедуры операционной системы. Опыт хранения файлов в хранилище никаких положительных эмоций не оставил. Поэтому пришлось вернуться к старой надежной файловой системе.

Так что же это нам дает?

-

Устраняется одно из ключевых противоречий между управленческим и финансовым учетом. В управленческом учете именно контракт и соответствующие обязательства обеспечивают достижение поставленных целей, а расчеты по контракту только свидетельствуют о завершении определенного этапа в процессе исполнения сторонами принятых обязательств.

-

Бухгалтера меняют устоявшуюся философию расчетов и становятся полноценными участниками процесса управления обязательствами по каждому из контрактов.

-

Все участники процесса управления и бухгалтера и менеджеры в оперативном режиме видят результаты своих действий по каждому из контрактов на формализованном уровне. Эффективность и достоверность

операций существенно повышаются за счет оперативного план-фактного анализа.

операций существенно повышаются за счет оперативного план-фактного анализа. -

Доступ менеджеров к накопленной в системе информации осуществляется через систему отчетов. В качестве генератора отчетов использована СКД. Комплекс отчетов позволяют получить структурированную иерархически упорядоченную информацию по различным критериям за произвольный период и с произвольной периодичностью. Отчеты рассчитывают остатки лимитов, производят сопоставление планов и фактов, рассчитывают итоги, доли и проценты. Все как обычно. При необходимости достаточно быстро можно сгенерировать новый специфический отчет.

А что еще нужно сделать? Речь идет не о недостатках 1С. МСФО на пороге. Речь идет о новых вызовах, о прогрессе. А делать предложения не осмыслив уже существующее с позиций критики это схоластика.

-

В целом хотелось бы, чтобы 1С сделала более существенные шаги от «Большого бухгалтерского калькулятора» образца 90-х годов прошлого века в сторону «Бухгалтерии, как основного элемента управленческой системы».

-

Реализация процедуры автоматизированного формирования документов по каждому из договоров через стандартный механизм «Ввод на основании» из справочника «Договоры контрагента» позволит в полной мере использовать системные возможности заложенные в концепцию 1С:Бухгалтерия.

-

Возможность устанавливать на командной панели формы списка справочника настраиваемые отборы хотя бы по датам позволит сохранить с одной стороны исходную элегантность управляемых форм и с другой стороны существенно улучшить и облегчить работу бухгалтера.

-

Пересмотр концепции очень консервативной подсистемы «Основные средства и НМА». Это только бухгалтерам 1С кажется, что модернизацию ОС и НМА производят «неизвестные аисты», а не конкретные исполнители по конкретным договорам или наряд-заказам. А с учетом, того что применение МСФО начинается уже «завтра» в интерфейсе нужно придерживаться терминологии установленной IAS 16.

-

Да и сам документ «Модернизация ОС» превращен в универсальный кладезь мудрости и огромный калькулятор, без академического образования не разберёшься. И это 21 век. Вполне можно заменить несколькими документами.

-

Управление сроком полезного использования ОС и НМА, а также начисление амортизации целесообразно выделить в обособленный документ. Особенно это актуально для применения производственного метода начисления амортизации. IAS 16 прямо выделяет эту функцию менеджмента компании.

-

Как показывает практика, функции, связанные с модернизацией активов, удобнее реализовать в нескольких простых и специализированных отдельных документов. Эти документы должны формироваться на основании Актов выполненных работ по соответствующим договорам или наряд-заказам. Следовательно, и в этих документах должны прямо отражаться все реквизиты контрактов и соответствующие атрибуты.

-

Отдельного обсуждения заслуживает проблема переноса материалов по номенклатуре и объему затрат с некоторого склада на конкретный объект. IAS 16 однозначно связывает идентификацию операции с ОС и НМА на две категории - «техническое обслуживание» и «ремонт объекта» с объемом использованных материалов или запасных частей.

******************************************

Вступайте в нашу телеграмм-группу Инфостарт